Raro! Mientras los economistas estadounidenses están entusiasmados con el crecimiento del 0,6% en la economía. estadounidense en el segundo trimestre de este año, aparentemente el crecimiento del 0,8% para el mismo trimestre en China debe considerarse un desastre. Pero son las economías de consumo de Occidente las que se están estancando, no China. Doble vara, esta vez a la hora de analizar el crecimiento económico ... ¿les suena?

Michael Roberts

En el segundo trimestre de 2023, la economía china se expandió un 6,3 % interanual, frente al 4,5 % interanual registrado en el primer trimestre. Suena fuerte, pero el crecimiento trimestral fue solo del 0,8 %, una fuerte desaceleración del 2,2 % intertrimestral en el primer trimestre de 2023.

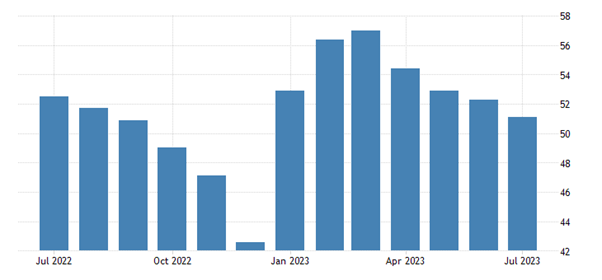

Y una medida confiable de la actividad económica, el índice de la encuesta de gerentes de compras de julio, bajó a 51,1 en julio de 2023 desde 52,3 en el mes anterior (50 es el umbral entre expansión y contracción). Esta fue la cifra más baja desde diciembre de 2022. La actividad fabril se contrajo por cuarto mes consecutivo.

Los ‘expertos’ occidentales en China se han apresurado a argumentar que la economía china está en serios problemas, con un crecimiento lento, exportaciones en descenso, crecimiento débil del consumo y deuda en aumento. El gran milagro económico ha terminado.

Pero, ¿cuántas veces hemos escuchado este estribillo de los expertos en los últimos 20 años? Podría citar artículo tras artículo, libro tras libro, prediciendo el colapso de la economía dirigida por el estado de China, que van desde la afirmación de que está atrapada en una ‘trampa de ingresos medios’ (es decir, no puede volver a crecer rápidamente); que una población que envejece y una mano de obra en descenso, junto con el aumento de la deuda del sector público y privado, está conduciendo a la ‘japonización’, es decir, a una economía estancada; y finalmente a las previsiones de un colapso inminente en los sectores inmobiliario y financiero.

He tratado estos argumentos en detalle en muchas publicaciones anteriores. El último fue recién en marzo. Lea eso para el capítulo y el versículo y las publicaciones anteriores citadas. Los datos están todos ahí, refutando este análisis ‘experto’. Pero, por supuesto, no desaparecerá porque a ‘Occidente’ le interesa afirmar que el modelo económico chino no puede funcionar y necesita hacer una transición urgente, no al socialismo, sino al capitalismo de libre mercado.

Consideremos la última ronda de afirmaciones presentadas por los principales economistas (y repetidas como loros por algunos dentro de China, es decir, aquellos que fueron bien educados en la economía neoclásica de libre mercado en las universidades estadounidenses). Por ejemplo, aquí está la última vista del Financial Times. “La política del gobierno es en gran parte culpable de la desaceleración. Décadas de depender de un modelo de crecimiento impulsado por la inversión ha frenado la transición de China hacia una economía basada en el consumo. La mala supervisión del mercado de la vivienda condujo a un auge crediticio insostenible, mientras que los impedimentos políticos han paralizado a las empresas privadas. Las restricciones de mano dura de Covid también han dejado cicatrices profundas”.

Entonces, primero, culpemos al gobierno chino por la desaceleración de la economía, presumiblemente por interferir en los negocios y el sector capitalista. Pero luego afirmar que “décadas de confiar en un modelo de crecimiento impulsado por la inversión” es un error porque lo que se necesita es una “transición a una economía basada en el consumo”. ¿En realidad? ¿Le ha ido mejor a las economías basadas en el consumo del G7 que a la horrible economía china impulsada por la inversión en las últimas dos o tres décadas? Echa un vistazo a este gráfico a continuación.

Pero el FT y otros expertos podrían replicar, ya que las cosas de COVID han cambiado en China; ahora la economía no puede recuperarse. ¿En realidad? Mire este gráfico sobre la tasa de crecimiento de China y EE. UU. desde que comenzó la pandemia de COVID. De hecho, durante el año de recesión de la pandemia de COVID de 2020, todas las principales economías capitalistas avanzadas sufrieron una recesión, pero, como en la Gran Recesión de 2008-9, China no. Y, sin embargo, China aplicó la serie de bloqueos más estrictos y draconianos durante la pandemia.

Y mientras los economistas estadounidenses están entusiasmados con el crecimiento del 0,6% en la economía estadounidense en el segundo trimestre de este año, aparentemente el crecimiento del 0,8% para el mismo trimestre en China debe considerarse un desastre.

El FT dice que «las restricciones de mano dura de Covid también han dejado cicatrices profundas». Bueno, esas medidas de ‘mano dura’ también salvaron millones de vidas en China, cuando su sistema de salud estaba al borde del colapso y era inadecuado para la tarea. Durante 2020-21, cuando la tasa de mortalidad por COVID se disparó en Occidente, China se mantuvo en niveles minúsculos. Eventualmente, cuando surgió el agotamiento del bloqueo y aumentaron las protestas, el gobierno cedió y «abrió» la economía, la tasa de mortalidad aumentó, pero solo a 85 por millón en comparación con 3300 por millón en los EE. UU., o para «abrir» Suecia a 2325 y o incluso India en 375 (ridículamente subestimado). Las ‘cicatrices profundas’ se sintieron y aún se sienten en Europa, EE. UU. y América Latina por las muertes por COVID y el largo ‘COVID’ en la salud de la fuerza laboral y el crecimiento económico. Este año, el FMI pronostica que China crecerá un 5,3%, mientras que las economías capitalistas avanzadas lograrán solo un 1,5%, con la zona del euro llegando a solo 0.

El FT continúa diciendo que «La mala supervisión del mercado de la vivienda condujo a un auge crediticio insostenible, mientras que los impedimentos políticos han paralizado a las empresas privadas». Se ha hecho mucho ruido sobre la caída de la propiedad en China, con varias compañías de desarrollo de mega-propiedades que quebraron debido a que la deuda que acumularon ya no pudo ser pagada con las ventas de propiedades.

¿Pero esto se debió a una mala regulación? Hemos escuchado la misma causa presentada en las redadas de propiedad en las economías capitalistas: que estaba ‘mal regulada’. Pero como en esas economías, la crisis inmobiliaria de China no se debe a una mala regulación o ‘préstamos insostenibles’, sino a que el mercado inmobiliario y de vivienda en China es solo eso: parte del mercado capitalista especulativo. Para citar al propio Xi: ‘la vivienda es para vivir, no para especular’ .

Y ahí está el problema. ¿Por qué una necesidad humana básica, la vivienda, se entregó al sector privado para satisfacer las necesidades de millones de personas que inundaron las ciudades en las últimas décadas? La vivienda debe realizarse mediante inversión pública directa para construir viviendas para todos a precios razonables y así evitar la especulación, el aumento vertiginoso de los precios de la vivienda y el aumento de la desigualdad. De hecho, la principal razón del aumento de la desigualdad en China en las últimas dos décadas no fueron los multimillonarios, sino la desigualdad entre las áreas urbanas y rurales y los propietarios y no propietarios.

Es lo que pasó en Occidente; China debería haber evitado eso también. Pero en su ‘sabiduría’, los líderes chinos, siguiendo el consejo de sus banqueros y economistas educados en Occidente, optaron por el modelo capitalista-rentista, que ahora ha vuelto para morderlos.

El gobierno se ha visto obligado a actuar. Primero, con su política de «tres líneas rojas» introducida en 2020, tenía como objetivo limitar el endeudamiento de los desarrolladores y, en última instancia, restringió su acceso a la financiación. Luego comenzó a rescatar a los desarrolladores y hacerse cargo de algunos. Pero quedan enormes deudas en el gobierno local, que asumió la carga de proporcionar terrenos a estos desarrolladores y recaudar fondos. La deuda del gobierno local se ha disparado y el próximo calendario de pago es alto.

La deuda de los gobiernos locales ahora se sitúa en torno al 25 % del PIB, pero si se suman los vehículos de financiación establecidos por los gobiernos locales (LGFV), la deuda total de los gobiernos locales es más del 60 % del PIB. Peor aún, frente a criterios crediticios más estrictos en el país, los LGFV recurrieron a los mercados extraterritoriales y recaudaron un récord de $ 39.5 mil millones en bonos en dólares.

Me temo que los líderes chinos no han aprendido de esto. Ahora se están moviendo para proporcionar crédito más fácil para los desarrolladores y han eliminado la frase de Xi sobre ‘viviendas para vivir’. El gobierno ahora habla de ayudar al sector capitalista. Altos funcionarios del partido y del estado publicaron conjuntamente un plan de 31 puntos antes para apuntalar la economía privada y mejorar la confianza empresarial. Varias agencias gubernamentales la semana pasada también describieron objetivos para impulsar el gasto de los consumidores en automóviles y electrodomésticos, aunque no se han revelado subsidios directos para los hogares.

Todo esto está en la línea defendida por el FT, que reconoce que “los empresarios y las empresas establecidas necesitan estabilidad y claridad regulatoria por parte del gobierno. Una mayor relajación de la política monetaria por parte del banco central de China podría ayudar. Beijing también necesitará reestructurar su deuda del gobierno local; una opción podría ser una venta forzosa de activos estatales a empresas privadas. Los ingresos ayudarían a las autoridades locales a evitar una crisis de deuda”. En otras palabras, la respuesta no es la propiedad pública del sector de la vivienda y hacerse cargo de las empresas inmobiliarias endeudadas, sino un rescate y luego una venta de activos estatales para pagarlo, es decir, privatización, no nacionalización.

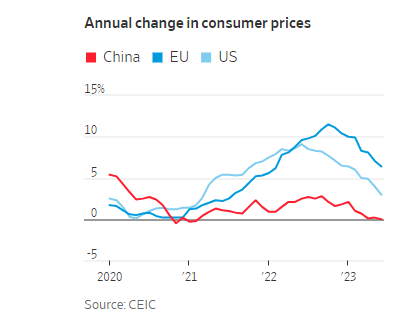

Finalmente, en su supuesta desaparición de la economía china, el FT vuelve al viejo argumento de los ‘expertos occidentales’ de que China debe convertirse en una economía dirigida por el consumidor como el G7, si quiere evitar la trampa de los ‘ingresos medios’ y el estilo japonés. estancamiento. Pero son las economías de consumo de Occidente las que se están estancando, no China. Además, si ‘estancamiento’ significa que no hay inflación de precios, entonces puede tener mérito. ¡China tiene la tasa de inflación más baja de todas las principales economías del mundo, incluido el estancamiento de Japón, que está tratando desesperadamente de crear inflación!

Mientras que los hogares en Occidente están sufriendo la mayor caída en el nivel de vida desde la Gran Depresión porque los salarios no están a la altura de la alta inflación, en China ocurre lo contrario.

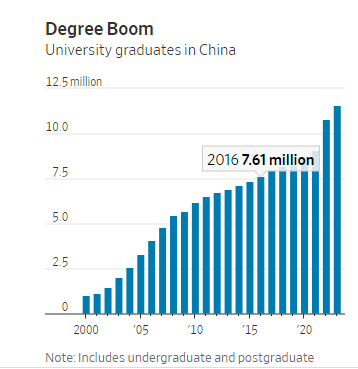

El problema es el desempleo juvenil, que supera el 20 % en China, en comparación con el desempleo urbano promedio de alrededor del 5 %.

El problema no es que no existan puestos de trabajo en China. Ellas hacen. Pero la economía no está produciendo suficientes empleos de alta calificación y salarios altos que muchos estudiantes universitarios esperan. China está produciendo cada vez más graduados universitarios.

Pero todos esperan conseguir trabajos en finanzas y tecnología, pero no en manufactura, construcción e ingeniería. Es un problema que ha afectado no solo a China, sino también a Occidente. Las familias acomodadas quieren que sus hijos trabajen para empresas de tecnología glamorosas y bancos (donde tienen que trabajar horas ridículas) en lugar de cualquier trabajo ‘mundano’ que a menudo puede pagar lo mismo. El gobierno ha ofrecido incentivos a las empresas para que acepten estudiantes, pero no planea proyectos gubernamentales que puedan brindar capacitación en tecnología e innovación que puedan cumplir objetivos sociales importantes.

Luego está el comercio exterior. Una de las razones por las que la tasa de crecimiento de China ha sido relativamente baja en el último año es el colapso del comercio internacional, que se ha vuelto negativo. Como resultado, las exportaciones de China al mundo han disminuido.

Sí, eso probablemente signifique que China debería concentrarse en la inversión y la producción internas, no en las exportaciones. Pero eso no significa convertirse en una economía ‘dirigida por el consumidor’. Como he argumentado antes, el consumo fluye de la inversión y no al revés, como ha demostrado hasta ahora la economía de China.

El FT y los otros expertos argumentan que China se encamina hacia un bajo crecimiento durante esta década; consulte las últimas previsiones del FMI.

Pero como he argumentado en publicaciones anteriores, eso no se sigue si China usa el potencial que aún tiene para invertir y crecer. Algunos ‘expertos’ afirman ahora que India usurpará a China durante la próxima década. Pero como dice Ashoka Mody, ex economista del Banco Mundial y del FMI:

“Desde mediados de la década de 1980, los observadores indios e internacionales han predicho que la liebre china autoritaria eventualmente flaquearía y la tortuga india democrática ganaría la carrera”.

Pero el Índice de Capital Humano 2020 del Banco Mundial, que mide los resultados de educación y salud de los países en una escala de 0 a 1, le dio a India una puntuación de 0,49, por debajo de Nepal y Kenia, ambos países más pobres. China obtuvo una puntuación de 0,65, similar a Chile y Eslovaquia, mucho más ricos (en términos per cápita). Mientras que la tasa de participación femenina en la fuerza laboral de China ha disminuido a aproximadamente el 62 % desde alrededor del 80 % en 1990, la de India ha caído durante el mismo período del 32 % a alrededor del 25 %. Especialmente en las zonas urbanas, la violencia contra la mujer ha disuadido a las mujeres indias de incorporarse al mercado laboral.

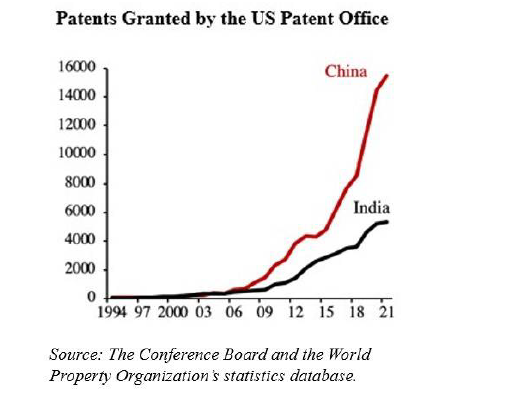

Suponiendo que las dos economías fueran igualmente productivas en 1953 (aproximadamente cuando se embarcaron en sus esfuerzos de modernización), China se volvió un 50 % más productiva a fines de la década de 1980 y, en la actualidad, la productividad de China es casi el doble que la de India. Si bien el 45% de los trabajadores indios todavía se encuentran en el sector agrícola altamente improductivo, China ha pasado incluso de la fabricación simple y de mano de obra intensiva a emerger, por ejemplo, como una fuerza dominante en los mercados mundiales de automóviles, especialmente en vehículos eléctricos.

China también está mejor preparada para futuras oportunidades. Siete universidades chinas están clasificadas entre las 100 mejores del mundo, con Tsinghua y Pekín entre las 20 mejores. Tsinghua es considerada la universidad líder mundial en informática, mientras que Pekín ocupa el noveno lugar. Asimismo, nueve universidades chinas se encuentran entre las 50 mejores a nivel mundial en matemáticas. Por el contrario, ninguna universidad india, incluidos los célebres Institutos Indios de Tecnología, está clasificada entre las 100 mejores del mundo.

China todavía tiene grandes oportunidades para la infraestructura en sus provincias interiores. El desafío es convertir el ahorro interno en inversión interna, de modo que el capital se asigne a sus usos más productivos. Para mí, eso significa que el estado debe dirigir la asignación y no dejar la inversión al sector capitalista para que la entregue.

De hecho, el sector capitalista en China está fallando. La participación del sector privado en las 100 empresas cotizadas más grandes de China por valor de mercado cayó de un máximo del 55 % a mediados de 2021 al 39 % este junio, cerca de sus niveles más bajos en más de tres años, según un próximo informe de investigación de Washington. , grupo de expertos con sede en DC Peterson Institute for International Economics, o PIIE.

La inversión del sector privado se contrajo un 0,2% en el primer semestre de 2023 respecto al año anterior, la primera contracción desde que comenzó la recopilación de datos oficiales en 2005, con la excepción de 2020, cuando la economía se vio sacudida por la pandemia. En contraste, la inversión de las empresas estatales se expandió 8,1% en el mismo período.

El FT destaca: «El gobierno central de China es uno de los menos endeudados del mundo… Si China quiere mantener su éxito económico a largo plazo, depende de Beijing actuar». Pero la idea de acción del FT es que el gobierno entregue dinero en efectivo a los hogares y «libere» el sector privado. Pero no es un giro hacia una economía de mercado dirigida por el consumidor lo que China necesita para que la economía vuelva a funcionar, sino una inversión pública planificada en vivienda, tecnología y manufactura.

—————————————————————–

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.