Este profundo proceso estructural del "Estado Privatizador" muy típico de la década de los ’90, evidencia por un lado, la creciente hegemonía de los sectores dominantes en la cristalización de sus intereses en el aparato de Estado, pero por otra parte manifiesta la imposibilidad de conformar y articular una respuesta popular democrática que trascienda el ámbito parlamentario al proyecto hegemónico privatista que involucra hoy a 41 empresas que el Art. 8 del proyecto de Ley “ómnibus” declara “sujetas a privatización”.

El proyecto de Ley “Ómnibus” que el presidente Javier Milei envió al Congreso para su tratamiento en sesiones extraordinarias establece en su artículo 8 la declaración de “sujeta a privatización” de todas las empresas públicas ya sean sociedades del Estado o sociedades anónimas con participación mayoritaria del Estado. Luego de intensas sesiones informativas en el Congreso (1) y frente a las resistencias opuestas a estas enajenaciones masivas, el gobierno realizó cambios a la ley con impacto menor en el capítulo privatizaciones. En un informe precedente del CEPA realizamos un detalle de los contenidos regresivos de dicho proyecto de ley (2).

Cabe mencionar que, al momento de redactar el presente informe, en el último borrador con cambios del proyecto de Ley “Ómnibus” en circulación, YPF habría sido eliminada del listado de empresas sujetas a privatización, mientras que para el Banco Nación y ARSAT se habría establecido que el Estado solamente podría realizar una privatización parcial, debiendo mantener el control de la empresa. Además, se habría incorporado expresamente, la participación de la Comisión Bicameral de Privatizaciones de la Ley N° 23.696 para el seguimiento de los trámites respectivos. Por último, se habría eliminado el artículo 9 y se habría ampliado la redacción del artículo 35 de la Ley N° 24.804 con el fin de mantener el poder de veto en algunas decisiones de Nucleoeléctrica Argentina Sociedad Anónima.

Adicionalmente, el proyecto de Ley “ómnibus” habilita la venta de las acciones de empresas privadas que tiene el Estado, principalmente a través del Fondo de Garantía de Sustentabilidad de ANSES y también proclama la emergencia pública para reformar la administración pública nacional. Esto le permitirá al gobierno central la posibilidad de consolidar, fusionar, modificar, reestructurar, disolver o eliminar, de manera total o parcial, entidades y organismos descentralizados establecidos por ley.

Actualmente, hay 76 organismos descentralizados con aproximadamente 160.000 empleados. Si se aprueban estos cambios, el Gobierno podría intervenir o disolver entidades como la AFIP, el CONICET, el INTA, el INTI, la Agencia Nacional de Aviación Civil (ANAC), el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), la ANSES, la Comisión Nacional de Regulación del Transporte (CNRT), el Ente Nacional de Comunicaciones (Enacom), el Hospital Posadas, las superintendencias de Seguros de la Nación y de Servicios de Salud, la AFI o la UIF.

En su visión dogmática del funcionamiento de la economía, no distingue si las empresas a privatizar son o no rentables, si proporcionan o no un bien público, si sirven o no al interés nacional, si su eliminación reportaría una mejora de algún tipo para la sociedad o si el mercado absorbería o no esa función. Para el actual presidente “todas las empresas públicas son deficitarias” y por ende “hay que cerrar todas las empresas del Estado”.

Mediante el Art. 8 del proyecto de Ley “ómnibus” se declara a las siguientes empresas del Estado “sujetas a privatización”:

Es posible identificar cuatro subgrupos:

Ahora bien, ¿qué servicios brindan estas empresas? ¿El mercado podría reemplazarlas? ¿Qué incentivos tendría hacerlo bajo lógicas no exclusivamente rentables? Analicemos algunos casos salientes en función de los cuatro subgrupos mencionados.

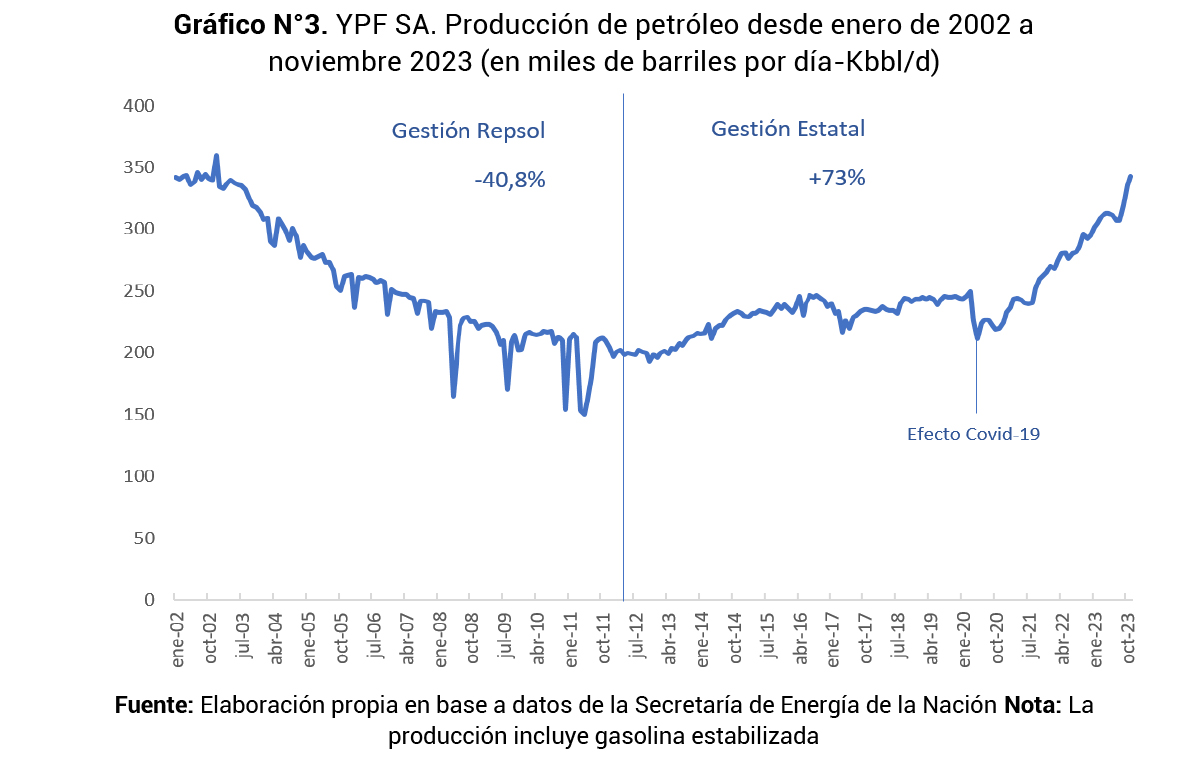

Nace en 1922 como una Sociedad del Estado y se convierte en la primera petrolera estatal integrada verticalmente en todo el mundo. Desde su fundación, YPF realizó todas las actividades que fueran necesarias para la explotación de petróleo, incluyendo incluso la fundación y abastecimiento de pueblos cercanos a zonas con reservas de petróleo. Su primer director, el general Enrique Mosconi, planteó como objetivo el hecho de que el fisco contara con una gran empresa, para poder hacer frente a reclamos individuales que fueran contra el interés general del país. Sin embargo, luego de la intervención llevada a cabo durante la última dictadura militar (1976-1983), el gobierno de Carlos Saúl Menem impulsó una serie de reformas -principalmente el cambio del tipo societario de YPF convirtiéndola en una Sociedad Anónima- que culminaron con su privatización en el año 1999.

Posteriormente, el 16 de abril de 2012, la entonces presidenta Cristina Fernández de Kirchner anunció la decisión de expropiar el 51% de las acciones de la empresa, en manos de Repsol, a fin de retomar el control por parte del Estado. El principal objetivo fue recuperar la soberanía petrolera y frenar la caída de la producción. En este contexto, vale la pena repasar algunos datos que contrastan los resultados obtenidos en la gestión privada con los de la gestión mayoritariamente estatal.

Durante el macrismo, la inversión de YPF comenzó a caer producto principalmente de los problemas en la macroeconomía (inestabilidad cambiaria) y de una política energética que, lejos de priorizar las potencialidades de la empresa estatal, consistió en otorgar una serie de beneficios a firmas privadas que excluían en la práctica a YPF, afectando el nivel de producción e ingresos de la compañía.

Los planes de estímulo entre 2018-2019 se orientaron a beneficiar a otras empresas en la producción de gas natural mediante la resolución 46/2017, excluyendo a YPF de ese mercado. Dicha normativa establecía un precio estímulo para las empresas que cuenten con un plan de inversión específico en reservorios de gas no convencionales de la cuenca neuquina, para lo que se fijaba un precio mínimo de 7,50 USD/MMBTU para el 2018, de 7,00 USD/MMBTU para el 2019, de 6,50 USD/MMBTU en 2020, llegando a 6,00 USD/MMBTU en el año 2021.

Sin embargo, era YPF la que venía sosteniendo los pilotos en marcha, invirtiendo año tras año en el sostenimiento de su producción con nueva tecnología y con un rol estratégico gracias a sus esfuerzos previos. La Resolución del 2017 desconoció por completo esta situación y no tuvo en cuenta que casi la totalidad de la producción no convencional de YPF se remuneraba ya a precio de mercado (3,8 USD/MMBTU promedio en 2017, 4,2 USD/MMBTU promedio en 2018 y 3,5 USD/MMBTU promedio 2019) y que, además, la compañía estatal venía pagando el costo de aprendizaje en Vaca Muerta desde 2013.

La medida de Juntos por el Cambio terminó favoreciendo a una empresa como Tecpetrol (grupo Techint) que poseía la concesión del área Fortín de Piedra, pero casi no registraba actividad hasta el momento. Con esta nueva normativa resultó beneficiada ya que toda la producción del área se remuneró según el esquema de precios diferencial. Asimismo, Tecpetrol aprovechó el know-how desarrollado por YPF durante años, al punto tal que se llevó a gran parte de los equipos técnicos que la empresa recuperada por parte del Estado Nacional en 2012 venía utilizando en Vaca Muerta.

Como consecuencia de esto, YPF perdió participación en el mercado de producción de gas natural pasando de un 33% del total de la producción nacional en 2015 a un 27% en 2020. En contraste, Tecpetrol pasó, en la participación de la producción de gas, de 3% en 2015 a 11%, según datos de la Secretaría de Energía. Otras empresas como Vista Oil y Exxon Mobil también incrementaron su participación, aunque en menor medida.

Esta pérdida del liderazgo de YPF en la producción de gas tuvo un impacto negativo en el nivel de ingresos de la compañía, que además se vio afectado por la reducción del precio de los combustibles líquidos (Nafta, Gasoil) vendidos en las estaciones de servicio (el 53% de las ventas de la compañía) debido al desfasaje entre los precios locales y los internacionales. En 2019, el precio de la nafta en surtidor cotizaba a menos de 1 USD el litro cuando en 2015 el precio era de 1,5 USD en promedio, lo que provocó una caída abrupta en los ingresos medidos en dólares de YPF dado que los incrementos en los precios en pesos de los combustibles no pudieron compensar las bruscas devaluaciones de 2018 y 2019.

La consecuencia directa de estas políticas fue que entre 2015 y 2019 nuestro país tuviera un declive en la producción de hidrocarburos del 10,8%. Las políticas implementadas en dicho período priorizaron importar petróleo crudo antes que apostar a la explotación nacional, lo que significó una menor actividad, menos trabajo y más dependencia de dólares para importar.

De esta manera, en 2019, dada la política de no explotación y desfinanciamiento, la empresa mostró resultados negativos y sus ingresos cayeron un 10% medidos en dólares: de 65.193 millones en el período 2012-2015 a 58.874 millones entre 2016-2019, una reducción de USD 6.319 millones. En ese marco, el valor de las acciones de YPF se desplomó prácticamente a la mitad.

Luego de la irrupción de la pandemia del COVID-19, la producción de hidrocarburos (petróleo, gas y GLP) alcanzó los 520 mil barriles equivalentes diarios. Esto significó un incremento del 11,3% entre 2020 y 2023, lo que representa el mayor crecimiento orgánico de los últimos 25 años.

En el caso del crudo, el mayor crecimiento de la producción tuvo lugar entre mayo de 2020 (mes en el que se produce el mayor impacto por la pandemia) y septiembre de 2022, con una suba que alcanzó el 35%, lo que permitió revertir la caída de la etapa anterior. A noviembre de 2023, esa suba alcanzaba el 61,7%.

Si se realiza la comparación contra el desempeño previo a la renacionalización, la producción de líquidos (petróleo y gasolina estabilizada) pasó de 202 mil barriles por día el mes previo a la expropiación en 2012 a 342,4 mil barriles por día en noviembre de 2023, lo que implicó un aumento del 69,5%. Analizando la comparación de la producción actual, pero ahora versus la de diciembre de 2019 (final de la gestión Cambiemos), el volumen extraído de crudo registró un incremento de 40,0%.

Si se analiza por períodos:

Aún a pesar de haber aumentado la producción, las reservas comprobadas de hidrocarburos totales aumentaron 114 millones de barriles equivalentes entre 2019 y 2022, pasando de 1.073 a 1.187 (11% de incremento). De este incremento, 91% corresponde a gas natural y el 9% restante a líquidos (petróleo crudo y NGL).

Analizando los datos de las reservas, se evidencia la marcada tendencia a la explotación de recursos no convencionales (shale) por parte de YPF. Mientras las reservas comprobadas de hidrocarburos alojados en yacimientos convencionales cayeron de 735 millones de barriles equivalentes a 393 entre 2019 y 2022, las correspondientes a formaciones no convencionales o shale (principalmente Vaca Muerta) pasaron de 338 millones de barriles equivalentes a 794 durante el mismo período.

La apuesta a la inversión y la decisión política de promover la empresa privado-estatal implicó el aumento sustantivo de los resultados. El EBITDA ajustado de 2022 (ganancias antes de intereses, impuestos, depreciaciones y amortizaciones) superó en 29% al de 2021 y en 37% al de 2019, constituyendo el tercero mejor de la historia de YPF. Este incremento se debió principalmente a la expansión en la producción de hidrocarburos y la mejora en las ventas de los principales productos comercializados por YPF SA. Para los primeros nueve meses de 2023, se registró un EBITDA ajustado de 3,0.

Es importante mencionar que la pandemia afectó sensiblemente a las compañías petroleras, entre ellas YPF. La fuerte caída en 2020 se debió principalmente a la disminución del precio del petróleo, a lo que se sumó el impacto de las restricciones a la movilidad impuestas por el COVID-19, que afectó particularmente la venta de gasoil, naftas y jet fuel [1]. En 2021 se evidencia una gran recuperación (+164%), superando los valores de 2019.

Por su parte, tanto el resultado bruto como operativo (expresado en dólares), muestran en 2022 un crecimiento exponencial y se ubica en valores históricos. El resultado bruto creció en 2022 un 101% respecto a 2021 y un 135% en relación a 2019. En los primeros trimestres de 2023, el resultado bruto fue menor que 2022 (-48%), pero se mantiene con un crecimiento de 21,3% con respecto al resultado de 2019.

En cuanto al resultado operativo, partiendo de resultados negativos en 2019, como consecuencia de una política de no explotación y desfinanciamiento a la empresa, el crecimiento al 2022 fue de 864%. En los nueve meses de 2023, se mantiene el resultado operativo positivo, aunque por debajo de los niveles alcanzados en 2022.

La mejora en la producción fue traccionada principalmente por el aporte de las operaciones en Vaca Muerta, donde YPF viene desafiando los límites desde el inicio de su explotación.

Los costos operativos (lifting cost) en operaciones Shale se redujeron sistemáticamente llegando a 3,6 usd/BOE en 2022. En el tercer trimestre de 2023 el lifting cost se ubicó en 4,2 usd/BOE. Esto implica una reducción de 52% en el lifting cost desde 2017.

La velocidad de perforación de pozos en operaciones shale viene registrando un sensible aumento, lo que permite perforar una mayor cantidad de pozos y bajar los costos de desarrollo. Entre 2019 y el tercer trimestre de 2023, la velocidad de perforación pasó de 160 metros por día a 297 metros, lo que implicó un incremento de 86% en el indicador.

Por su parte, la velocidad de perforación y la cantidad de fracturas vienen aumentando en forma sostenida (totalizando un 302% entre 2017 y el tercer trimestre de 2023) con un crecimiento interanual del 11% en 2022 y de 11,9% en el tercer trimestre de 2023.

Los volúmenes de ventas locales de naftas se han incrementado fuertemente trimestre a trimestre, superando en 2022 los niveles pre-pandemia (2019) por 7,6%. Los volúmenes de ventas locales de gasoil se mantienen en niveles récord, registrando en 2023 (valor proyectado) un crecimiento de 10,2% respecto a los niveles pre-pandemia (2019). Combinando los volúmenes de comercialización en el mercado local de los principales combustibles (naftas, gasoil y jet fuel), el aumento registrado en 2022 respecto del 2021 fue de 8,5% y de 1,6% en el valor proyectado para 2023 respecto al 2022.

Con respecto a la inversión, YPF logró alcanzar un nivel histórico dado que en 2022 superó en 52% la del 2021 y en 17% a la de 2019, último año del gobierno de Juntos por el Cambio. Este nivel se mantuvo en el último año, con un incremento de 32,6% en los primeros 9 meses de 2023 con respecto al mismo periodo de 2022.

El BNA se acerca a un resultado en 2023 en torno a $700 mil millones y tiene más de $13 billones en depósitos públicos y privados codiciados como fondeo por la competencia. Precisamente, el 15 de diciembre, la calificadora de riesgo FIX SCR perteneciente al Grupo Fitch (3) otorgó al BNA la máxima calificación a corto plazo (A1+) y la segunda mejor calificación a largo plazo (AA) con perspectiva estable. Los factores de la calificación fueron contundentes: Franquicia dominante (18,7% depósitos y 17,8% de los préstamos totales del sistema), buena rentabilidad («a septiembre 23 el flujo operativo mejoró 88% interanual» sostiene el reporte), razonable calidad de activos dada la atomización de la cartera, razonable cobertura con previsiones, adecuada liquidez (activos de alta liquidez son el 48% de los depósitos), mejora en su capitalización (21% activos tangibles).

Desde diciembre de 2019 el Patrimonio Neto de la entidad casi se triplicó en términos reales. A la vez que se han recuperado los indicadores de rentabilidad, alcanzando una ratio de resultado respecto al Patrimonio Neto (ROE) de 27% en octubre de 2023. En dólares, el Patrimonio Neto del BNA creció sustancialmente: desde 2019 hasta 2023, al TC oficial crece más de 332% y al TC MEP el patrimonio también creció, al 116% (a mayor patrimonio neto, más capacidad prestable).

El BNA fue distinguido con el «Premio Fortuna al Mejor Banco de la Argentina», reconocimiento basado en el análisis objetivo de su balance, junio 2022-junio 2023, con ganancias superiores a US$450 millones. En 2023, la Revista Mercado reconoció al BNA como el banco N° 1 de todas las entidades financieras del país, y el segundo con mejor performance económico-financiera.

En los últimos 4 años, las empresas asistidas con crédito pasaron de 47.500 a 67.500 (un 42% más). Además de ampliar el volumen de firmas, la cantidad de préstamos otorgados al sector privado supera los 9 millones de operaciones. En el 2023 el banco le dio un rol protagónico a las Pymes: con la línea Crédito Argentino (CREAR) otorgó financiamiento para inversión con tasas bonificadas a casi 3 mil empresas, por un total de $130 mil millones.

Desde el 2020 hay más de 6 millones de nuevos clientes; hoy son 15,6 millones que confían en la entidad todos los días. La billetera virtual BNA+ es la principal del país, con más de 10 millones de usuarios. La cantidad de operaciones tuvo un crecimiento del 82,6% en el último año, alcanzando casi 1.500 millones de transacciones.

En relación a la mora: el BNA está en línea con el sistema (en torno al 3%) Solo 3 deudores grandes (siendo el principal Vicentín, pesada herencia de la gestión González Fraga) hacen subir la mora del BNA por arriba del promedio.

El BNA es líder en captación de depósitos: a noviembre de 2023 la participación de BNA en el total de depósitos del sector privado alcanzó el 19%, mientras que el market share en depósitos a plazo fijo alcanzó el 27,9% en noviembre de 2023.

En 2023 se otorgaron créditos para financiar el comercio exterior de las empresas argentinas por US$550 millones, superando ampliamente los US$50 millones otorgados hasta 2021. El objetivo fue vender más bienes y servicios en el exterior, es decir, más trabajo argentino al mundo.

Privatizar una empresa como es el Banco Nación, superavitaria pero que además garantiza el acceso al crédito a cientos de miles de pymes, alentando la inversión productiva, que brinda servicios a millones de ciudadanos que reciben jubilaciones y pensiones, así como también la asignación universal o el programa potenciar trabajo, que llega a ciudades y pueblos donde ningún otro banco llega, expandiendo su red de sucursales mientras los privados se achican, no tiene razón de ser más que regalarle un negocio a los amigos del poder.

Además del Banco Nación, el proyecto de ley incluye sujetas a privatización a algunas de las empresas del Grupo Banco Nación tales como:

El 13 de febrero de 1996 inició sus actividades Nación Bursátil S.A. –que forma parte del Grupo Banco Nación- con el propósito de integrarse en forma directa y activa en el ámbito del Mercado de Capitales.

Desde el 30 de septiembre del 2022 a diciembre de 2023, según el último informe de gestión de la empresa, los ingresos operativos se incrementaron en promedio en un 135% en términos reales al mismo tiempo que la institución mejoró en todos los rankings de participación de mercado, pasando del puesto 11° al 4° dentro de los mayores colocadores de fondos Comunes de Inversión, del puesto 80 al 42 en el segmento de renta fija y del 22 al 7 en colocaciones primarias.

Los ingresos operativos de la firma crecieron 1.035% de octubre 2022 a octubre 2023. Mientras que el promedio anual de ingresos generados en el año escaló un 448%, lo que significa haber más que duplicado los ingresos en términos reales (es decir, creciendo fuertemente por encima de la inflación).

Entre octubre de 2022 y octubre de 2023 se abrieron alrededor de 2.200 cuentas comitentes, pasando de 5300 a 7500 (+40% de crecimiento del total de la cartera de comitentes), con un incremento sustancial de nuevos Organismos y clientes Institucionales.

La empresa Pellegrini S.A. Gerente de Fondos Comunes de Inversión, fue creada en 1994 e inició sus actividades en 1996, siendo sus accionistas Banco de la Nación Argentina (BNA) 99,103% y Nación Seguros 0,897%.

A octubre de 2023 la empresa reportó un resultado positivo acumulado anual de $499 millones.

Es una Sociedad Anónima perteneciente al grupo Banco Nación. Fue constituida en diciembre de 2011, con el objeto de operar en reaseguros dentro del marco regulatorio del reaseguro en la República Argentina, obteniendo la autorización para operar en el 2012. El objetivo inicial de la empresa es brindar capacidad de reaseguro a los negocios del Estado Nacional.

La compañía fue creada en el año 1994 para cubrir las necesidades de protección, ahorro e inversión de las personas y las organizaciones a través de seguros de vida y de retiro. Con el objetivo de ampliar la cartera en nuevos segmentos de negocios, en 2008 comenzó a operar en seguros patrimoniales. A partir del Decreto N°823 del año 2021 la empresa asumió el rol de proveedora de seguros de todo el Sector Público Nacional.

Llama la atención que esta empresa del grupo Banco Nación no se encuentra en la lista de empresas sujetas a privatización ya que con un resultado a octubre de 2023 de $13.284 millones es una de las empresas de mejor desempeño del grupo. Interanualmente, la firma registró un incremento del 258,55% en su resultado acumulado hasta octubre (4).

La empresa ha logrado el mejor resultado técnico del mercado: 33 MM, mientras que el 2do. corresponde a Prudential (vida exclusiva) con 23 MM, y en tercer lugar “Sura” con 13 MM. La empresa logró el mejor resultado con 14,5 MM, el segundo lo repite Prudential con 7 MM, y el tercero Qualia con 5,4 MM.

El mercado en su conjunto ha pagado 53,1 MM de Impuesto a las Ganancias, de los cuales 12,5 MM fueron abonados por Nación Seguros.

La empresa incrementó su market share en un 3%, que representa un 4,14% del total, habiendo quedado en un 7mo. puesto, donde las 10 primeras acumulan el 53.98% (que representa un 2,25% más que en 2021-2022)

En relación al Patrimonio Neto, en 2023 se ha incrementado en un 155% frente a un 115% del mercado, y un 136% respecto de las primeras 10 (siendo la única compañía del mercado que tiene los bonos valuados a valor de mercado) para las primeras 10 compañías vs. 33,93% para Nación Seguros, mientras que para la relación Siniestros netos/ Primas devengadas de las primeras 10 empresas del sector, la relación es de 50,40% mientras que la de Nación ha sido 25,55%.

Nación Seguros es parte del Grupo Financiero encabezado por el Banco de la Nación Argentina. Tiene alcance en todo el territorio nacional, brinda opciones para satisfacer las demandas de planificación financiera y ahorro de individuos y entidades, mediante planes de seguros de retiro tanto individual como grupal.

Nación servicios cuenta con más de 30 años de experiencia brindando servicios de: movilidad, medios de pago, personalización, big data, consultoría IT, procesamiento, comercialización, fidelización y beneficios.

El Banco BICE tiene como accionistas al Estado Nacional a través del Ministerio de Economía de la Nación (39,92%), el Banco de la Nación Argentina (38,54%), el MECON es usufructuario del 21,51% de las acciones del BNA y la Fundación Banco de la Nación Argentina posee el 0,02%. Es una institución con características únicas en el sistema financiero argentino. Es el único banco puramente abocado a préstamos de inversión productiva y comercio exterior en el país, no ofreciendo a sus clientes reciprocidad por no contar con cuentas a la vista y con tiempos de gestión de las carpetas menores al resto de los bancos. Esto lo vuelve una herramienta fundamental para un gobierno que persiga tener una política industrial eficiente.

El BICE es una poderosa herramienta del Ministerio de Economía de la Nación para consolidar la transformación de una matriz productiva que le permita al país exportar bienes de mayor contenido tecnológico y valor agregado que le permitan al país disponer de las divisas necesarias para crecer de manera sostenida en el futuro. Con ese fin, el BICE presta a sectores que para insertarse en cadenas de valor necesitan incorporar tecnología compleja y expandir su infraestructura, siendo el crédito bancario la única vía para lograrlo.

El Banco marca una diferencia respecto al resto de las entidades financieras y encuentra un lugar que ninguna de ellas tiene. Una distinción clave es el plazo de los créditos: mientras que el común de los bancos presta a 4 o 5 años como máximo, el BICE lo hace mayoritariamente a 7 años de plazo con dos de gracia. De esa manera, se aboca a un segmento que las demás instituciones no.

Además, el Banco diseña líneas de inversión con las divisas provenientes de acuerdos de nuestro país con organismos multilaterales de crédito con el objetivo de que las empresas avancen en materia de desarrollo económico, ambiental, social y de género. Sus capacidades endógenas únicas que lo hacen posible, con equipos comerciales y de riesgos capaces de realizar análisis de largo plazo, serían en vano sin el trabajo mancomunado con el Estado nacional que lo inserta en una estrategia nacional de agregado de valor.

Los logros de la Línea de Eficiencia Energética, un programa de créditos del BICE constituido con fondos del Fondo Verde del Clima (GCF) vía el BID y propios son destacables: una reducción de 50 mil toneladas de CO2 y el ahorro de 110 mil MWh de energía por parte de las empresas que accedieron a los créditos. A diferencia del resto de los bancos que consideran la eficiencia energética y energía renovable una opción más de financiamiento, el BICE otorgó $25 mil millones en créditos condicionados a tal fin señalándole, al mismo tiempo, un rumbo y una asignatura pendiente al resto de los bancos.

El Banco evidenció en la última gestión, iniciada a inicios de 2020 y finalizada en diciembre del año 2023, una virtuosa transformación: la estrategia de transformación digital del Banco, caracterizada por la adopción del CRM y el gestor documental, permitió que en 4 años se lograra una disminución de 72 a 35 días corridos los tiempos de aprobación de carpetas, lo cual volvió al BICE una opción con una ventaja comparativa respecto a la banca privada.

Esto se realizó pese a la disminución de su nómina, que bajó de 490 a 458 trabajadores/as en el período 2019 – 2023. Este comportamiento sucedió en una entidad que creció en desembolsos a pymes para inversión, lo cual habla de una gestión eficiente, en la cual las operaciones por empleado crecieron un 80%.

El Banco cuenta a la fecha con una cartera saneada, aspecto en el cual se destaca la caída de ocho puntos en la participación de los deudores en situación irregular en el total en los últimos cuatro años. La mejora ocurrió a partir de la búsqueda de que el crédito se atomizara y el banco llegara a más clientes: la participación de los principales 15 clientes se redujo 18 puntos y el patrimonio neto en términos reales creció cerca de un 20 % en el período 2019 – 2023.

Los esfuerzos de orientar el banco al crecimiento de su importancia en el ecosistema financiero, de la mano de una mayor agilidad, pero también de tasas competitivas para las PyMEs y considerables esfuerzos para que el crédito revirtiera su alta irregularidad dieron sus frutos: el banco pasó de perder 70 mil millones de pesos en el 2019, lo cual comprometía su sustentabilidad en el futuro, para pasar a tener resultados positivos los años siguientes.

El Banco encaró su rol del Banco de Desarrollo también mostrando un compromiso con la agenda de género, lo que llevó al BICE a adoptar en los últimos 4 años de gestión el Programa de Empresas Lideradas por Mujeres. De acuerdo a los datos presentados por la institución a fin de año, al primer semestre de 2023 el banco había otorgado más de 90 mil millones de pesos ajustados por inflación a empresas con participación mayoritaria de mujeres en su capital accionario, pasando su participación en los desembolsos del 6 % en 2019 a 17 % en 2023.

Un logro de cualquier institución es mostrar gran versatilidad y el BICE cumplió con creces esta condición en una situación de emergencia productiva como fue la acontecida en el marco del COVID. Si bien es sabido que el rol del BICE está íntimamente ligado a prestar a las empresas (en su mayoría PyMEs) con líneas competitivas tanto para inversión productiva como para pre y post financiación de exportaciones, durante la pandemia y por primera vez en su historia el BICE implementó líneas para el pago de salarios.

En su carácter de fiduciario del Fondo de Garantías Argentino (FOGAR), Bice Fideicomisos administró el FOGAR, herramienta que garantizó 120 mil millones de pesos de créditos de todos los bancos del sistema financiero argentino para el pago de sueldos mediante avales otorgados a los mismos como contra garantía. El BICE, en lo que a este aspecto respecta, otorgó 3 mil millones de pesos en créditos directos para capital de trabajo.

El Banco BICE ha ejecutado Líneas de Fondeo para MiPyMEs con el Banco Mundial, para Eficiencia Energética y Energías Renovables con el BID, para fortalecer la competitividad de economías regionales con el PROCER y para el sector privado productivo con el Banco Europeo de Inversiones (BEI). Además, tendrá en el 2024 disponibles con los mismos actores y otros cerca de 500 millones de dólares en materia de líneas de financiamiento.

Cabe reflexionar a esta altura con la cantidad de información detallada, cuál es la razón que puede tener el Ministerio de Economía y su cartera de Producción para desprenderse de una institución de las características del BICE, siendo una realidad que escasean los bancos en el sistema con la inserción internacional que este Banco tiene y la capacidad de analizar proyectos de inversión que sean de largo plazo y en los cuales confluyen las dimensiones productivas y ambiental.

Deberá pensar seriamente quien tenga la responsabilidad de planificar la producción en Argentina para los próximos cuatro años si puede cometer la torpeza de desprenderse de una institución financiera sana, eficiente y moderna que no es un activo de un gobierno sino de la totalidad de las empresas que generan valor agregado y trabajo en Argentina, las cuales merecen seguir contando con el BICE para apalancarse y pagar tasas razonables sin poner en riesgo su futuro. A su vez, sería una manera de evitar que Argentina pierda densidad productiva.

Casa de Moneda es una Sociedad del Estado, dependiente del Ministerio de Economía, líder en materia gráfica de seguridad y la responsable de la fabricación de nuestro signo monetario nacional. Creada el 29 de septiembre de 1875 -mediante Ley n°733-, acompañó todo el proceso de creación de nuestra moneda nacional.

Además de la acuñación de monedas e impresión calcográfica industrial de billetes a nivel nacional y global, Casa de Moneda SE tiene una cartera de productos orientada al desarrollo de servicios transaccionales y de pagos, servicios de tokenización, soluciones de trazabilidad y sellado con tecnología blockchain, entre otros. También lleva a cabo la impresión de pasaportes, chapas patentes, diplomas, títulos, credenciales de identificación. Se trata de productos que requieren una gran cualificación en términos de seguridad. En ese sentido, la empresa cuenta certificaciones ISO 14298:2021 (Gestión de los Procesos de Seguridad de la Impresión), ISO 9001:2015 (Gestión de Calidad), ISO 37301:2021 (Sistema de Gestión de Compliance), ISO 37001:2017 (Sistema de Gestión Antisoborno), ISO 27001:2013 (Sistema de Gestión de la Seguridad de la Información), ISO 45001: 2018 (Sistema de Gestión de la Seguridad y Salud en el Trabajo), ISO 14001:2015 (Sistema de Gestión Ambiental).

Las empresas que se dedican a la fabricación de billetes y monedas tienen varios siglos de existencia, su capital consiste en tecnología especializada y credibilidad en cuanto a la seguridad de sus procesos. Tal es así que, existen países dónde no se permite la impresión fuera de sus fronteras, como es el caso de Estados Unidos.

El Estado tiene presencia, a través de distintas empresas, en sectores de tecnología satelital, energía nuclear, complejo industrial para la defensa, aeronavegación y administración portuaria.

Empresa Argentina de Soluciones Satelitales Sociedad Anónima (ARSAT) es la empresa de telecomunicaciones creada por el Estado Nacional el 22 de mayo de 2006, a través de la Ley 26.092. Brinda conectividad mayorista para acortar la brecha digital entre las pequeñas localidades y las grandes ciudades. La misión de la empresa es generar condiciones de igualdad en el acceso al servicio de las telecomunicaciones en todo el país, conectando a los argentinos con infraestructura terrestre y satelital. La visión es transformar el mercado de las telecomunicaciones generando valor para la nación y bienestar de los argentinos.

Esta visión encuentra respaldo en instancias internacionales, como la Organización de las Naciones Unidas (ONU). La cual en su Declaración de Principios (Naciones Unidas/UIT, 2003), en el marco de su Cumbre Mundial sobre Sociedad de la Información, establece el compromiso de los países para asegurar que la infraestructura y los servicios de tecnologías de la información y comunicación estén universalmente disponibles, accesibles en igualdad de condiciones y asequibles para todos. Esta visión se vincula estrechamente con el objetivo de nuestro país de expandir la infraestructura de telecomunicaciones como medio para ampliar los derechos de los ciudadanos; en donde el Estado Nacional tiene un rol fundamental en la expansión de esta infraestructura; que no solo implica un aumento en las oportunidades de acceso a información, educación, servicios de salud, comercio y entretenimiento, sino que también actúa como catalizador de la innovación en el ámbito productivo. Este acceso mejorado a la información y las comunicaciones no solo fomenta la competitividad, sino que también contribuye significativamente a la creación de empleo de mayor calidad y cantidad.

El Proyecto de ARSAT refleja el compromiso con la construcción de una sociedad inclusiva y equitativa. Al facilitar el acceso a la tecnología, no solo se busca impulsar la participación ciudadana, sino también promover el desarrollo socioeconómico, creando oportunidades para todos los estratos de la sociedad.

ARSAT es la responsable de un tendido de más de 36.000 kilómetros de una red federal de fibra óptica (ReFeFo), de los cuales más de 31.000 kilómetros están iluminados para brindar servicios de Internet de alta calidad. Posee 2 satélites en órbita y un proyecto activo para construir un tercer satélite de telecomunicaciones, es destacable que ARSAT no solo brinda servicios a Argentina, sino que también vende sus servicios a clientes del exterior (EE. UU, Chile, México). La empresa encargada de la construcción de los satélites de ARSAT es INVAP, la cual sentiría notablemente el impacto de no contar con esta unidad de negocio en caso de privatizar ARSAT y descontinuar o paralizar el proyecto del tercer satélite geoestacionario.

La empresa también cuenta con un datacenter con certificación mundial tier III (es un tipo de instalación que ofrece un nivel avanzado de redundancia y fiabilidad en el manejo de datos) con 76 clientes públicos y 22 privados, dos estaciones terrenas en el país y cinco centros de operaciones. Adicionalmente gestiona la televisión digital abierta (TDA) a partir de la cual brinda 19 señales de televisión con el objetivo de garantizar el acceso a la información a todos los ciudadanos.

La certificación tier III asegura una disponibilidad del datacenter del 98,2%, esto implica que el límite de tiempo en el que no puede estar disponible es de tan solo 20 minutos al año. Cabe destacar que durante los últimos 10 años de operación hubo una disponibilidad del 100%. Adicionalmente, todos los años se certifican los servicios de Housing, de Nube y de post venta bajo normas de calidad ISO 9001 y 27.001 referidas a la seguridad de la información.

A octubre de 2023 la empresa reporta un 77,9% de avance en su Plan Federal de Internet, conectando 1.129 localidades a través de la ReFeFo y 14.000 escuelas. Las distribuidoras o cooperativas de distribución de cada localidad compran el servicio a ARSAT y lo distribuyen en cada uno de los hogares.

Esta red emerge como un componente estratégico en la evolución de las infraestructuras digitales, la cual no busca solo conectar territorios, sino también construir puentes hacia un futuro en el que la tecnología sea un facilitador clave para el desarrollo humano y la igualdad de oportunidades. Desde que se inició en 2010, la ReFeFo trascendió gestiones y fue declarada de interés público por lo que puede considerarse una política de Estado de conectividad del Estado Nacional.

Otro motivo que pone de manifiesto la singularidad de esta empresa es que Argentina figura entre las pocas naciones a nivel mundial con la capacidad de desarrollar satélites de comunicaciones geoestacionarios. Esta habilidad técnica y científica es compartida con China, Estados Unidos, India, Israel, Japón, Rusia, y algunos miembros de la Unión Europea. ¿Qué caracteriza a un satélite GEO? Es un tipo de satélite que mantiene una posición constante en relación con un punto fijo en la Tierra, dando la impresión de estar estacionario en el cielo desde la perspectiva terrestre.

El valor estratégico de esta compañía encuentra justificación en:

Además de reconocer la importancia estratégica de la empresa, es crucial destacar que sus datos financieros son robustos. El EBITDA acumulado de ARSAT durante los primeros diez meses del 2023 asciende a $2.059 millones. Respecto a la proyección de ingresos, considerando un resultado neto de 600.000 dólares para el mes de noviembre de 2023, se espera que los ingresos anualizados alcancen aproximadamente los 7.2 millones de dólares.

Dentro del paquete de empresas públicas que se pondrían “sujetas a privatización”, Aerolíneas Argentinas es -probablemente- una de las compañías con más renombre. Sin embargo, en términos de sostenibilidad económica, la aerolínea de bandera inició un proceso de reducción significativa del déficit a partir del año 2020.

En 2022, el Estado aportó 353 millones de dólares a la empresa, la mitad que en 2021. Aerolíneas solo usó el 65% del presupuesto asignado para ese año. De los 72 mil millones de pesos previstos en la ley de presupuesto, solo se emplearon 47 mil millones. Sin embargo, Aerolíneas aportó 83.000 millones de pesos en impuestos al tesoro. Si Aerolíneas no existiera, el tesoro hubiera perdido 36.000 millones de pesos en recaudación de impuestos. En 2023, la diferencia es aún mayor: el tesoro aportó 6.000 millones de pesos, mientras que Aerolíneas transfirió 82.000 millones de pesos al mismo.

Durante 2022, Aerolíneas contribuyó significativamente a la economía, aportando 6.000 millones de dólares al PBI nacional. Además, la compañía registró la menor pérdida desde su reestatización, con 246 millones de dólares. No solo se ha logrado reducir los aportes necesarios para la empresa, sino que también su proporción dentro del presupuesto nacional ha disminuido progresivamente año tras año.

En agosto de 2023, se presentó un balance semestral con un déficit de 48 millones de dólares -esto es, una reducción del 61% comparado con el mismo período de 2022 y, una reducción del 80% respecto al mismo período de 2019-. Además, la compañía proyecta cerrar 2023 con ganancias por 32 millones de dólares. Esto significa que, la empresa alcanza el equilibrio financiero por primera vez desde 2008, cuando el Estado Nacional recuperó el control de la línea área.

Tal es así que, en 2023, no recibió los aportes del Estado Nacional correspondientes al presupuesto asignado para tal año (5). Más específicamente, las partidas para 2023 -que ascendían a $90 mil millones-, no fueron ejecutadas.

Entre 2019 y 2023 (6), la compañía registró un crecimiento del 34% en los ingresos por ventas de pasajes y cargas medidos en dólares.

A su vez, en términos de conectividad, Aerolíneas Argentinas alcanzó un récord de pasajeros transportados en 2023, llegando a los 14.052.500 (un 7% más que en 2019) e incorporó 3 destinos y 18 rutas durante la gestión 2019-2023. Además, la aerolínea de bandera conecta exclusivamente a 42 rutas federales y es la única que llega a 21 destinos de cabotaje: Resistencia, Río Gallegos, Rosario, Santa Rosa, Catamarca, Formosa, La Rioja, San Luis, Santa Fe, Paraná, San Juan, Viedma, Río Grande, Río Hondo, Río Cuarto, San Rafael, Bahía Blanca, Reconquista, Mar Del Plata, Esquel y Merlo.

Es decir, la aerolínea estatal no sólo cumple un rol estratégico en términos de conectividad -y todo lo que ello implica en la construcción de un país federal-, sino que, además, lo hace con resultados cada vez más eficientes, alcanzando en 2023 el equilibrio financiero sin recurrir a los aportes del Estado Nacional asignados para dicho período.

Es la empresa argentina de asistencia a aeronaves en tierra que presta servicios a las principales compañías aéreas, tanto en vuelos de cabotaje como internacionales, en 20 aeropuertos del país.

Intercargo es una herramienta fundamental y parte integral de la estructura de desarrollo aeronáutico en el territorio nacional cuyas potencialidades y aportes al desarrollo local son:

Intercargo SIEMPRE fue rentable y no necesitó Transferencias Corrientes del Estado Nacional a lo largo de su historia salvo contadas excepciones. Ejemplo de la crisis COVID que redujo las operaciones aéreas en torno del 94%. Cabe destacar el resultado positivo del ejercicio 2023 que ascendió a $1.500 millones.

Intercargo provee el servicio de rampa (7) no sólo a Aerolíneas Argentinas, sino a todas las empresas privadas que operan en el país. Bajo lógicas exclusivamente asociadas a la rentabilidad, hay aeropuertos del país con menor volumen de operaciones en los que una empresa privada no contaría con incentivos para prestar servicios o, llegado el caso, lo prestaría a precios sensiblemente más altos que los actuales, volviendo la ruta aérea deficitaria para las líneas aéreas. Aún si dichos precios fueran trasladados a los pasajeros, los pasajes domésticos a ciertas ciudades del país alcanzarían niveles de precios de pasajes internacionales, nuevamente, volviendo la ruta operativa y comercialmente inviable. Ello representaría una dificultad para la apertura y sostenimiento de rutas aéreas que configuran la conectividad a nivel federal y posibilitan el desarrollo de distintas economías regionales en un país como Argentina, que detenta el 8vo lugar del mundo en extensión territorial.

La Empresa Argentina de Navegación Aérea (EANA S.E.) es una sociedad del estado bajo la órbita del Ministerio de Transporte de la Nación (Ley 27.161). Surge como necesidad de completar el traspaso de los SNA de la Argentina al ámbito civil. Opera en 54 aeródromos y aeropuertos y en 5 centros regionales de control de área.

La empresa redujo sus costos operativos un 27% en el trienio 2020-2022 con respecto al trienio 2017-2019 pasando de 82,3 a 59,8 millones de dólares. Por su parte, la inversión creció un 87% comparando los mismos períodos, pasando de 27,3 a 51,1 millones de dólares. El monto de inversión del último trienio fue el más importante desde la creación de la empresa.

EANA se dedica con exclusividad a atender el servicio de control de tránsito aéreo. Para ello, provee tres principales servicios: El servicio de control de tránsito aéreo, dando indicaciones a las aeronaves que circulan por el espacio aéreo argentino, independientemente de si aterrizan o despegan en Argentina; el diseño del espacio aéreo argentino, que mediante la mejora en la eficiencia puede incrementar la capacidad de navegación aérea argentina; y la provisión, calibración y mantenimiento del instrumental que asiste a las aeronaves para su navegación. Esto es, desde radares que identifican la posición del avión y la dirección, hasta el instrumental que se utiliza para dar soporte al aterrizaje en los distintos aeropuertos de la Argentina

La finalidad de este servicio es el de mejorar los niveles de seguridad operativa, mediante el diseño y control de las trayectorias de las aeronaves en tiempo real, sin ningún compromiso comercial, ahorro de costos o lógica rentable, lo cual podría suponer decisiones en detrimento de la seguridad operacional.

El control del espacio aéreo es esencial ya que se configura como un acto de soberanía directa, dado que ejerce el control de toda la navegación y la circulación aérea en nuestro espacio aéreo nacional.

EANA, además, presta su servicio a control de tránsito aéreo en los aeropuertos mediante la gestión de la torre de control, para las tareas de despegue, de aterrizaje, y de posicionamiento de los aviones. De esta forma, EANA atiende a la vez mercados con diversidad de dinámica rentable, tanto en los aeropuertos como en los cielos argentinos.

Una empresa privada orientada al lucro se vería lógicamente estimulada a atender las regiones de navegación aérea del país más rentables, en detrimento de las regiones menos dinámicas, que recibirían un servicio deficiente, atentando de esta forma contra la actual calidad de atención indiscriminada en todo el país.

En el mismo sentido, la prestación de los servicios para despegue, aterrizaje y movimientos en plataforma de las torres de control de los aeropuertos se vería afectada en consonancia con la lógica privada de rentabilidad, atendiendo de forma más eficiente o prácticamente única a los aeropuertos con vuelos internacionales y mayor volumen de vuelos domésticos. Esto podría afectar seriamente la seguridad operacional y, por ende, la continuidad de los vuelos que conectan las distintas provincias del país y a ellas con el mundo.

Creada el 7 de septiembre de 1994 por el Decreto N° 1.540, Nucleoeléctrica Argentina es una Sociedad Anónima que reviste un carácter absolutamente estratégico y asociado a la soberanía ya que tiene por objeto desarrollar y comercializar la energía de generación nucleoeléctrica vinculada con la actividad de las Centrales Nucleares Atucha I, Atucha II y Embalse. Los accionistas de la empresa son el Estado Nacional, a través del Ministerio de Economía con la titularidad del 79% de las acciones; la Comisión Nacional de Energía Atómica (CNEA), con la titularidad del 20% de las acciones; e Integración Energética Argentina S.A (IEASA) con la titularidad del 1% de las acciones.

Estas centrales, que producen energía limpia y que permite la diversificación de la matriz energética con tecnología propia, en su totalidad constituyen una capacidad de 1.763 MW, lo cual equivale al 4,1% de participación dentro de los 42.989 MW de potencia instalada del Sistema Argentino de Interconexión (SADI) en 2022 (8), lo que le permite producir entre el 5% y el 8% de la generación eléctrica. La capacidad de generación de energía nuclear en Argentina alcanza los 13.000 gigavatios hora (GWh) anuales. En 2021, la energía producida fue de 10.169 megavatios hora (MWh), lo que corresponde a un factor de carga del 72%. En términos de valor económico, la producción de energía nuclear se estima entre 500 y 600 millones de dólares anuales, basándose en el precio promedio de todas las fuentes de generación de energía (9).

Además de generar y comercializar energía nucleoeléctrica, la empresa colabora en la obra civil de la construcción del CAREM (primer reactor nuclear modular de potencia íntegramente diseñado y construido en la Argentina), desarrolla los Proyectos de Almacenamiento en Seco de Elementos Combustibles Quemados de las Centrales Atucha I y II, el Proyecto de Extensión de Vida de la Central Nuclear Atucha I, y los Proyectos de la Cuarta y Quinta Central Nuclear.

La empresa fue creada por el Poder Ejecutivo Nacional en 1996 y puesta en marcha en 1997. Actualmente la Secretaría de Energía ejerce la titularidad del 51% del Capital Social, del 48% es titular la Comisión Nacional de Energía Atómica, mientras que el Gobierno de la Provincia de Mendoza es titular del 1% restante.

Dioxitek se dedica principalmente a producir polvo de dióxido de uranio y a producir fuentes selladas de Cobalto 60. Estas últimas a partir del año 2002, convirtiéndose en el tercer productor mundial (junto a Brasil y Suecia) y el primero a nivel Latinoamericano y del hemisferio sur.

El polvo de dióxido de uranio es utilizado para producir elementos combustibles que abastecen centrales nucleares operadas por Nucleoeléctrica que generan electricidad limpia para millones de habitantes.

Por su parte, las fuentes selladas se utilizan para preservar alimentos y son clave en el sector salud para: (i) esterilizar insumos quirúrgicos para medicina; (ii) tratar residuos hospitalarios patogénicos y enfermedades cancerígenas. El Cobalto 60 es altamente demandado en el mundo por lo que la empresa participa del comercio internacional a través de su exportación.

La materia prima empleada por Dioxitek para la fabricación del dióxido de uranio es un producto sólido denominado comercialmente concentrado de uranio, que se transforma en un complejo proceso químico realizado bajo estrictas normas de calidad y seguridad. Nuestro país forma parte del grupo de 12 naciones con capacidad para ejecutar todo el Ciclo de Combustible Nuclear con fines pacíficos, de manera autónoma, con profesionales y recursos propios.

La operatoria de Dioxitek en la producción de Dióxido de Uranio forma parte de este ciclo, del que también participan la CNEA y CONUAR-FAE (en la fabricación de los elementos combustibles y de vainas y barras de Zircaloy) para finalmente terminar en las Centrales Nucleares (a cargo de la empresa NA-SA).

Actualmente, se encuentra en etapa de construcción una nueva planta que permitirá abastecer la demanda de combustible de las centrales nucleares para la generación de energía nucleoeléctrica del país. Este proyecto es una respuesta concreta a la política de reactivación de las actividades nucleares con fines pacíficos que lleva adelante nuestro país desde 2006.

VENG es una compañía especializada en la provisión de servicios y desarrollos tecnológicos de alto valor, focalizada en el sector espacial. Inició su trayectoria comercial en el año 2007 y desde entonces ha crecido de manera exponencial, participando en iniciativas espaciales promovidas por su empresa matriz, la CONAE (Comisión Nacional de Actividades Espaciales). Su objetivo fundamental es fortalecer la posición estratégica de Argentina en el ámbito espacial y proporcionar soluciones tecnológicas que eleven el estándar de vida de la ciudadanía.

Como entidad seleccionada por la CONAE para la comercialización de los productos SAOCOM, VENG se posiciona en la vanguardia del mercado espacial. Los satélites SAOCOM constituyen una constelación compuesta por dos unidades equipadas con radares SAR de banda L de alta resolución y cuádruple polarización, capaces de realizar observaciones terrestres tanto de día como de noche y bajo cualquier condición meteorológica. Estos satélites son componentes cruciales del SIASGE, el sistema de observación terrestre de la CONAE, y cada uno está dotado con un radar de apertura sintética (SAR) de banda L. En calidad de distribuidores en exclusiva de las imágenes satelitales SAOCOM, VENG suministra datos cruciales que impulsan aplicaciones pioneras, facilitando la toma de decisiones ágil y fundamentada en ámbitos clave como la agricultura, la infraestructura y la gestión de recursos hídricos.

Según los últimos datos publicados por la Oficina Nacional de Presupuesto de la Secretaría de Hacienda y correspondiente al período enero-septiembre de 2023, VENG cuenta con un resultado operativo positivo de 500 millones de pesos. En este mismo sentido, la empresa fue superavitaria en el ejercicio 2022.

La Administración General de Puertos S.E. (AGP) tiene al Ministerio de Transporte como único accionista y posee tres grandes funciones: (i) administrar los muelles del Puerto de Buenos Aires (único puerto nacional del país) y controlar a las empresas concesionarias; (ii) gestionar el Sistema de Navegación Troncal y las tareas de mantenimiento, dragado y balizamiento de los canales de acceso al puerto; (iii) ejecutar las políticas que comande el Ministerio de Transporte de la Nación y brindar asistencia técnica y logística para obras de infraestructura portuaria en toda la Argentina.

En relación a la primera función, AGP tiene la potestad de dar concesiones en los terrenos federales que administra, establecer normas, realizar los controles de las terminales portuarias, de los muelles públicos y de las actividades conexas a las terminales como por ejemplo los depósitos fiscales. Con respecto a la segunda esfera de tareas, AGP cuenta con una probada expertise sobre la actividad del dragado y el balizamiento, es la empresa que conoce la composición de la circulación por el Río de la Plata, establece cual es la tarifa, percibe los ingresos por la misma y realiza las contrataciones pertinentes para ejecutar obras. A partir de AGP el Estado tiene conocimiento sobre la situación del río -variable día a día- y cuál es el estado del comercio a través del mismo. De esta forma puede tomar las decisiones necesarias para el Estado independientemente de lo que le podría convenir a una empresa concesionaria privada. Por último, en relación a la tercera función, la AGP asiste técnicamente al Ministerio de Transporte en general y a la Subsecretaría de Puertos en particular.

La AGP realiza una función esencial para el Estado al controlar los concesionarios y permisionarios que operan terminales de contenedores o depósitos fiscales en el territorio de dominio público (terrenos portuarios). Privatizar la AGP supondría que el nuevo accionista privado regule sobre la jurisdicción portuaria desconociendo absolutamente el rol de contralor de esta autoridad portuaria y disminuyendo la transparencia del sector.

En el mundo, hay muy pocos ejemplos de administraciones portuarias que hayan sido privatizadas. Incluso en Estados Unidos, la meca de la libertad económica, los puertos son administrados por los estados, equivalentes a nuestras provincias.

La AGP registró un déficit operativo en 2023 debido a la sequía que implicó una considerable reducción en el transporte fluvial de granos. Sin embargo, para 2024 se anticipa un escenario más favorable. Con un tipo de cambio a más de 800 pesos por dólar y una cosecha que será históricamente alta, se espera un aumento en el número de buques que pagarán peaje, lo que podría generar un superávit estimado de 30 millones de dólares.

Por otro lado, el segundo eje de la gestión de la AGP corresponde a la administración del Puerto Buenos Aires, el único puerto nacional de la Argentina. El Puerto de Buenos Aires tiene una capacidad para 1,5 millones de TEUs anuales de carga total y recibe aproximadamente 1.200 buques por año. Además, opera la descarga de locomotoras, vagones y material ferroviario para la reactivación de la red de trenes de carga.

El Puerto Buenos Aires es el principal puerto de contenedores del país, explicando alrededor del 52% del movimiento de contenedores a nivel nacional en los últimos 10 años. En el 2022, se movilizaron 859.910 TEUs, un crecimiento de 4,3% con respecto al 2021.

A su vez, el movimiento de buques durante los meses de Ene-Dic de 2022 alcanzó las 538 unidades verificando una suba del 3,1% respecto a la cantidad registrada Ene-Dic de 2021 cuando operaron 522 embarcaciones.

Se puede observar un leve retroceso en la cantidad de TEUs movilizados durante 2020 y 2021, que comenzó a repuntar durante 2022. Sin embargo, a pesar de esta menor movilización de contenedores, el Puerto mantuvo su participación sobre el total nacional de contenedores movilizados. Esto da cuenta de la relevancia del puerto en la comercialización de bienes manufacturados y la administración que permite mantenerse como el principal puerto de contenedores del país.

A su vez, durante los últimos años se llevaron adelante importantes obras de infraestructura con el objetivo de adaptar la infraestructura del Puerto Buenos Aires al crecimiento del tamaño de buques y a las características del tráfico de contenedores. Estas obras corresponden al Plan de Obras Maestro, aprobado por la Resolución 106/2020 de la autoridad portuaria nacional, contempla un ambicioso cronograma de trabajo planificado por AGP, que se retomó en el año 2021.

La gestión de la Vía Navegable Troncal (VNT) por parte de la AGP es uno de los ejes fundamentales del trabajo que se realiza desde este organismo. Por un lado, permite una mayor recaudación, pero más aún, se sostiene la importante tarea de mantener y modernizar la principal vía de entrada y salida de bienes de nuestro país. La VNT es fundamental para el desarrollo de la economía de nuestro país ya que vincula los puertos y las terminales fluviales del Río Paraná y del Río de La Plata –sus canales principales y secundarios– con el océano. Alrededor del 80% del comercio exterior argentino transita por la VNT, convirtiéndola en la principal ruta fluvio marítima de la producción nacional.

En este sentido, vale la pena detenerse en la situación financiera de la gestión de la VNT de los últimos tres años, desde que AGP está a cargo de la gestión y administración. En primer lugar, los ingresos generados por la VNT crecieron sustancialmente, durante 2022, alcanzando los USD 211,7 millones de recaudación. A su vez, entre septiembre de 2021 y 2022 se registró un superávit de aproximadamente USD 40 millones. Durante el 2023, el nivel de ingresos registró una caída, debido principalmente al impacto de la sequía sobre la cosecha que redujo la cantidad de buques embarcados circulando por la VNT. Como resultado de esta coyuntura, a la par de un sostenido crecimiento en las inversiones, se registró un déficit de USD 31 millones entre enero y agosto de 2023.

La facturación de AGP en la VNT permitió que se realizaran importantes inversiones para el mantenimiento y la mejora de la principal vía navegable de nuestro país. El nivel de inversiones en dragado y balizamiento mantuvo un crecimiento sostenido entre 2022 y 2021 y también en 2023 con respecto a 2022. Si hacemos una comparación entre la inversión acumulada entre septiembre 2022 y agosto 2023 con respecto a septiembre 2021 y agosto 2022, se registra un crecimiento del 32%.

Estas inversiones incluyen tareas necesarias de mantenimiento de profundidades en las zonas críticas, garantizando la seguridad de la navegación como también obras de dragado para mejorar los tiempos de espera y la eficiencia de la navegación por la VNT. Adicionalmente, se realizaron obras de balizamiento y señalización, fundamentales para la seguridad y buen funcionamiento de la VNT. En este sentido, durante la gestión de AGP también se desarrolló el Sistema de Monitoreo y Gestión (SiMon) que aporta datos radarizados e imágenes claras a lo que sucede a lo largo de toda la traza de la Vía Navegable Troncal.

La gestión estatal de la VNT, luego de más de 25 años de gestión privada permitió el mantenimiento y mejoras en las condiciones de navegabilidad. A su vez, se llevaron adelante obras para la mayor seguridad de los buques que transitan la VNT y se incorporó tecnología para mejorar la eficiencia de la misma. Todo esto se dio a la par de mayor transparencia y generación de datos públicos.

La Fábrica Militar de Aviones de Córdoba fue la primera de América Latina, fundada un 10 de octubre de 1927. Es una Sociedad Anónima con participación estatal mayoritaria, siendo sus accionistas el Ministerio de Defensa (con el 99% de las acciones) y Fabricaciones Militares Sociedad del Estado (con el restante 1%). Tiene capacidad para desarrollar, fabricar y realizar mantenimiento y modernización de aeronaves civiles y militares, así como la producción de aeropartes.

FAdeA se establece como un eje central en el desarrollo industrial, fungiendo como un soporte esencial para la fabricación en el ámbito de la defensa nacional. Además, actúa como un instrumento clave en la generación de tecnología, conocimiento y know-how, aspectos que la transforman en una entidad significativa en la región con alcance y proyección a nivel internacional.

La empresa, según su Informe de Gestión 2022, expresa que impulsó la creación del 85% de las empresas autopartistas y metalmecánicas de Córdoba al mismo tiempo que motorizó la creación de carreras en 4 universidades del país (2 en Córdoba y 2 en Buenos Aires) que forman profesionales en tecnología aeronáutica además de 12 escuelas técnicas aeronáuticas.

Las ventas del ejercicio 2022 crecieron, a valores constantes, un 19% en forma interanual. El resultado del ejercicio finalizado el 31 de diciembre de 2022 arroja una ganancia bruta de $679.026.968, un 46,51% superior a valores constantes a la obtenida en el ejercicio anterior. Asimismo, el ejercicio 2022 presenta una Pérdida Operativa sensiblemente inferior a valores constantes -37,61% menor- a la ocurrida en el ejercicio anterior.

Fabricaciones Militares Sociedad del Estado fue fundada el 9 de octubre de 1941. Se especializa en el desarrollo y suministro de soluciones integrales de productos y servicios para la Defensa y Soberanía Nacional, y en abastecer la industria regional. Cuenta con cuatro unidades de negocios en sectores estratégicos: Seguridad y Defensa, Químicos y Fertilizantes, Minería y Petróleo y Metalmecánica y Transporte, distribuidas estratégicamente en el centro de nuestro país: Fábrica Militar Fray Luis Beltrán, Fábrica Militar Río Tercero, Fábrica Militar de Pólvoras y explosivos Villa María, Planta de Explosivos San José de Jáchal, Fábrica Militar FANAZUL y Sede Central, en Capital Federal.

A nivel patrimonial, el aumento de las ventas y la reactivación productiva, entre otras cosas, permitieron que la empresa tuviera resultados operativos positivos desde 2020, superando en 2022 los 1.300 millones de pesos. El resultado del ejercicio 2022 fue positivo en 1,1 millones de dólares y el resultado para el ejercicio 2023 se proyecta positivo en 8,6 millones de dólares. Fue posible destinar el resultado a la reducción del déficit de la empresa, en reinvertir parte de las ganancias para reabrir la fábrica de Azul (Fanazul).

Fanazul fue la única empresa en Sudamérica en fabricar el explosivo trinitrotolueno (TNT), la empresa tiene el objetivo de recuperar esa producción. También tiene el rol estratégico de sustituir importaciones, en telas balísticas por ejemplo que hoy ingresan desde Estados Unidos y Brasil, en chalecos o municiones, como el latón, que son fabricadas en el exterior. Adicionalmente, la empresa exporta parte de su producción a la empresa EXSA, perteneciente al grupo Orica.

El Complejo Industrial y Naval Argentino (CINAR), que integra a los astilleros TANDANOR S.A.C.I. y N. y Almirante Storni, es un grupo destacado en la revitalización de la industria naval argentina. Con una trayectoria que supera los 140 años, CINAR se posiciona como uno de los líderes regionales en las áreas de reparación y construcción naval. Su expertise abarca una amplia gama de embarcaciones, incluyendo barcos y barcazas de diversos tipos, estructuras superiores (top side) y toda clase de naves de gran tamaño. El astillero tiene un rol estratégico en la construcción y reparación de buques como el Almirante Irizar (rompehielos de la campaña antártica) que realiza tareas de exploración oceanográfica y científicas.

En 1990, bajo la presidencia de Carlos Menem, el astillero TANDANOR fue privatizado, marcando el inicio de una etapa de deterioro y desmantelamiento bajo la administración privada, que terminó con la solicitud de bancarrota apenas nueve años más tarde.

Para 2002, se llevó a cabo un concurso de acreedores, y en paralelo, comenzó la revitalización del astillero gracias a la firme oposición de los trabajadores. En 2007, durante la presidencia de Néstor Kirchner, el gobierno argentino nacionalizó el astillero, quedando el 90% de las acciones en posesión del Estado – representado por el Ministerio de Defensa – y el 10% en manos de los trabajadores.

En 2008 se fundó el CINAR – Complejo Industrial y Naval Argentino – tras la decisión del Ministerio de Defensa de fusionar Tandanor y el astillero Almirante Segundo Storni (anteriormente Domecq García). Hacia 2018, la producción había disminuido significativamente.

En 2019, durante la administración del presidente Alberto Fernández, se nombró un nuevo Directorio que promovió el fortalecimiento de la industria de la Defensa y la Marina Mercante. En la última gestión, el astillero tuvo resultados positivos en los últimos 3 años de operación.

COVIARA (Construcción de Vivienda para la Armada) fue creada en el año 1966 bajo el Decreto N° 2042 para satisfacer las necesidades de viviendas fiscales y privadas del personal Armada, la Prefectura Naval Argentina y el Ministerio de Defensa.

En 1986, se firmó el decreto N° 2462/1986 referido a la constitución de COVIARA como Empresa del Estado, asignándole tareas de construcción de viviendas fiscales y privadas y todas aquellas obras que indique el Ministerio de Defensa con la asignación de los fondos correspondientes y dependiendo de ese Ministerio, más específicamente, de la Secretaría de Investigación, Política Industrial y Producción para la Defensa.

A lo largo de su trayectoria de más de 50 años ha construido y entregado más de 8000 viviendas y en las últimas dos décadas ha mantenido su actividad sin recibir aportes del Tesoro Nacional estando actualmente orientada a incrementar los desarrollos propuestos por el Ministerio de Defensa para su crecimiento a futuro.

La empresa fue creada por el decreto 3.682 del 6 de agosto de 1958, como empresa del Estado nacional, con la finalidad de la explotación del yacimiento de carbón mineral de la ciudad de Río Turbio, provincia de Santa Cruz. Las instalaciones de YCRT abarcan la mina de carbón en Río Turbio, una planta depuradora de carbón, el complejo ferroviario y portuario empleado para transportar el carbón hacia el puerto de Punta Loyola, así como la Central Termoeléctrica que utiliza carbón de Río Turbio.

La mina de carbón produce 30.000 toneladas mensuales de carbón bruto y la planta depuradora del complejo procesa este carbón bruto y entrega 15.000 toneladas por mes de carbón de mejor calidad fácilmente exportable. El ramal ferroportuario -con capacidad de 700 ton/día- traslada el carbón desde Río Turbio hasta Punta Loyola. El Puerto Loyola cuenta con una cinta transportadora y una manga para la carga a granel del carbón para exportación.

Es fundamental resaltar el significado geopolítico del yacimiento de Río Turbio, situado en el extremo austral de la República Argentina, así como la imperiosa necesidad de promover su desarrollo para fomentar el asentamiento poblacional y el progreso económico de la región.

La ley 14.771 creó Yacimientos Mineros de Agua de Dionisio (YMAD) en acuerdo entre la Provincia de Catamarca y la Universidad Nacional de Tucumán con el objeto de realizar el cateo, la exploración y explotación de los minerales existentes en la zona de Agua de Dionisio. Con una extensión de 344 kilómetros cuadrados está ubicada en el distrito de Hualfín, del departamento Belén, de la provincia de Catamarca.

Es una empresa productora de oro y plata. Actualmente YMAD cuenta con una dotación de 520 trabajadores, de los que poco más del 15% son mujeres. El 93 por ciento del personal es de origen catamarqueño; y un 80% es originario de alguno de los nueve municipios del departamento Belén o de los vecinos departamentos de Andalgalá y Santa María.

YMAD cuenta con su sede principal en la ciudad de San Fernando del Valle de Catamarca e incluye unidades administrativas en la ciudad de San Miguel de Tucumán y Ciudad Autónoma de Buenos Aires.

La empresa tuvo un resultado económico positivo en $9.756,6 millones y un resultado financiero de $8.757,8 millones acumulado al 30 de septiembre de 2023. Los últimos 3 años YMAD repartió utilidades a sus dueños, Catamarca el 60% y UNT 40%. Además de aportes por responsabilidad empresarial a todas las comunidades cercanas a la mina.

En marzo de 2017, el PEN mediante el decreto N° 794 constituye a Corredores Viales S.A. como empresa pública, compuesta por un capital social del (51%) del Ministerio de Obras Públicas de la Nación y por un (49%) de la Dirección Nacional de Vialidad.

El objetivo de la empresa es realizar la construcción, mejora, reparación, ampliación, promoción, remodelación, mantenimiento, administración, explotación y prestación de servicios al usuario de los corredores viales que el Estado Nacional le asigne. Con 5.885 km concesionados, Corredores Viales S.A. es responsable de 10 tramos de la red vial nacional, en un modelo superior al de las ex “PPP” y las concesiones privadas tradicionales.

El Correo Oficial de la República Argentina S.A. se encuentra en la órbita de la Secretaría de Innovación Pública, y depende de la Jefatura de Gabinete de la Nación. Es el prestador oficial del servicio público postal, telegráfico y monetario, nacional e internacional. Es, asimismo, la empresa que tiene la obligación de prestar el Servicio Postal Básico Universal (SPBU) que exige la existencia del correo en harás de llegar a lugares que pueden no ser económicamente rentables, pero sin este servicio quedarían desconectados del resto de las localidades del territorio nacional.

Cuenta con una red de más de 1.400 sucursales y unidades postales que funcionan como nexo entre el Estado y la sociedad. El Correo es la única empresa del país con llegada a todos los domicilios de la Argentina. Esto representa una ramificación a lo largo y ancho del país que duplica las sucursales del Banco de la Nación Argentina (739 a diciembre de 2023) (10), segunda institución con mayores puntos de comunicación con la sociedad.

Durante el confinamiento por COVID-19, la empresa resaltó como operador logístico a nivel nacional para la distribución de vacunas. Esta función destacó el compromiso de la compañía con la salud y el bienestar de la población en tiempos críticos.

Se trata de la empresa líder en telecomunicaciones y logística a nivel nacional. Por ejemplo, en 2022 se destacó entre más de entre más de 190 empresas inscriptas en el Registro Nacional de Prestadores de Servicios Postales, registrando 135 millones de piezas postales facturadas, 24,5 millones de paquetes distribuidos, 7,4 millones de pagos por cuentas de terceros y 64 millones de kilómetros recorridos.

INTEA S.A. se constituye como sociedad anónima con un capital integrado por INTA (97,5%), Sociedad Rural (0,83%), CONINAGRO (0,83%) y Federación Agraria Argentina (0,83%), con el objeto de intermediar comercialmente entre el INTA como entidad transmisora de tecnología y productora de bienes y servicios, y el sector privado usuario.

INTEA comercializa las tecnologías desarrolladas por el INTA, en la actualidad cuenta con más de 150 productos desarrollados por el mismo. Su rol es clave para que los desarrollos y descubrimientos del INTA queden en manos del INTA, es decir, para obtener un resultado económico de la inversión en investigación que permita financiar otros proyectos. En definitiva, el rol del INTA al servicio de la producción agropecuaria se materializa a través del INTEA. Por ejemplo, con el desarrollo de semillas utilizadas en distintas economías regionales a un precio más accesible para el pequeño productor o el caso de máquinas como la cosechadora algodón stripper de arrastre -desarrollada por el INTA en acuerdo con Dolbi SA y comercializada a través del INTEA- permite reducir la incidencia del costo de la cosecha en la producción algodonera.

En términos económicos, se observa que, a partir del balance 2022, el índice de liquidez de la Sociedad (7,12) cuenta con capacidad para hacer frente a las obligaciones de corto plazo, esto es, los pasivos de corto plazo están cubiertos 7,2 veces por los activos de corto plazo.

Por otra parte, por cada peso de pasivo, INTEA cuenta con 13,80 pesos de activo para hacer frente al mismo. Adicionalmente, el índice de inmovilización de activos es de 0,48, es decir, el nivel de activos que no se encuentra disponible para ser utilizado en la cancelación de pasivos u otro tipo de utilización de los fondos en el corto plazo es bajo.

El Polo Tecnológico Constituyentes es una Sociedad Anónima conformada en 1998 mediante el decreto 894/98 por la Comisión Nacional de Energía Atómica, el Instituto Nacional de Tecnología Industrial, el Instituto de Investigaciones Científicas y Técnicas de las Fuerzas Armadas y el Servicio Geológico Minero Argentino en conjunto con la Universidad Nacional General San Martín.

La sociedad tiene por objeto prestar servicios en el área de la investigación y desarrollo tecnológico, asesoría y capacitación, cuando ellos deban ser ejecutados por dos o más socios en razón de sus exigencias científico-tecnológicas, así como comercializar los resultados de las investigaciones propias, de sus socios o terceros, y facilitar la radicación y reconversión tecnológica de empresas en su zona de influencia.

Durante 2021 la empresa reportó Ingresos por $8.341.262 y no contó con transferencias realizadas por el Estado.

Energía Argentina SA es la empresa que tiene a su cargo la explotación de yacimientos de hidrocarburos, su transporte, almacenaje, distribución, comercialización e industrialización, el abastecimiento y distribución de gas natural. y la generación, transporte, distribución y comercialización de energía eléctrica.

La empresa tiene un rol estratégico en el desarrollo de infraestructura energética. De hecho, el 36% de las transferencias que recibió en 2023 fueron destinadas a gastos de capital, en especial a la construcción del Gasoducto Néstor Kirchner. Esta obra no sólo permite ahorrar divisas por sustitución de importaciones, sino que además provee de gas a un precio accesible a cientos de industrias y hogares de la Argentina (mejorando su competitividad), y permitirá también en el corto plazo exportar a países vecinos, transformando sustancialmente la balanza energética de nuestro país.

Si comparamos las transferencias de capital (convertidas al tipo de cambio) recibidas en 2023 por ENARSA con el ahorro en divisas que reportó su construcción el saldo ya es positivo: el Estado Nacional le transfirió para gastos de capital 1247 millones de dólares y sólo en el segundo semestre de este año, Argentina se ahorró 1400 millones de dólares en importaciones de energía. ¿Por qué es importante el gasoducto Néstor Kirchner?

Argentina tiene, según el consumo actual, 150 años de gas garantizado, pero necesita resolver un problema central: su transporte. De esa manera, con la construcción del gasoducto, es posible:

ENARSA, a su vez, recibe transferencias corrientes. Éstas representan el 64% restante de las transferencias, que se destinan a sostener tarifas accesibles. Este rubro viene decreciendo a partir del proceso de segmentación tarifaria impulsado en 2023. Sin embargo, todavía persiste el subsidio:

Todo ello sin contemplar que el 8/1 está prevista una audiencia pública para el incremento de las tarifas de gas en la cual las empresas pedirán aumentos que van hasta el 700%.

El retiro del Estado en este punto redundaría no sólo en un incremento sustancial de las tarifas (hasta 6 veces el valor actual) sino que además podría demorar y/o abandonar obras estratégicas como la mencionada anteriormente del “Reversal del Norte”. De hecho, la obra ya estaba licitada y el gobierno de Javier Milei aún no dio señales de avanzar en su adjudicación. La urgencia de esta obra radica en que Bolivia ya alertó que el próximo invierno, en 2024, ya no podrá cumplir con el envío de gas hacia la Argentina por el declino de su producción, complicando la provisión del norte argentino.

Se trata de la empresa concesionaria de servicios públicos de agua potable y tratamiento de desagües cloacales para la Ciudad Autónoma de Buenos Aires y 26 partidos del conurbano bonaerense. Con miras a la universalización del servicio (más de 14 millones de personas), la empresa destina el 70% de las transferencias del Estado Nacional en obras (gasto de capital) y sólo el 30% en gasto corriente.

Para comparar la gestión privada con la gestión estatal de la empresa, podemos por caso comparar las plantas (depuradoras, potabilizadoras) construidas en uno y otro período: durante su gestión en manos privadas (1993-2006), se pusieron en funcionamiento 2 plantas, mientras que, bajo gestión estatal (2006-2023) se pusieron en marcha 8 plantas. Mayor inversión en obras de agua y saneamiento representa mayor cantidad de argentinas y argentinos con derechos garantizados. Desfinanciar AySa es negarles agua y cloacas a millones de ciudadanos.

Con más de 7.700 empleados, de los cuales un 57% son técnicos o profesionales y un 33% obreros y maestranza, AySA presenta un déficit a octubre de 2023 de 175.000 millones de pesos:

En términos comparativos, los aportes y transferencias realizadas por el sector público en relación al PBI en 2022 son considerablemente menores a los realizados en el ejercicio 2019.

La población servida de agua potable asciende a 11.678.455 habitantes, mientras que la población servida de desagües cloacales es de 10.980.200 habitantes. Cabe destacar que en los últimos 4 años (2019-2023) se sumaron un millón de usuarios al servicio de agua potable y 900.000 al servicio de desagües cloacales.

En 1958, el gobierno de facto liquidó a la Empresa Nacional de Transportes (fundada en 1948 bajo el gobierno de Juan Domingo Perón) y se constituyó la Empresa de Ferrocarriles del Estado Argentino (EFEA) agrupando exclusivamente a las seis líneas ferroviarias originales: General Bartolomé Mitre, General Belgrano, Domingo F. Sarmiento, General Roca, General San Martín, General Urquiza.

A partir de 1976, tiempos del primer embate neoliberal a modo de dictadura, entró en una época de liquidación regida por el levantamiento de vías y la clausura de ramales En esta época dejaron de circular también muchos trenes de pasajeros, especialmente los que iban a la región noroeste del país, en un contexto de casi nulas inversiones, lo que terminó generando un grave deterioro de la infraestructura. En este periodo se cerraron unas 560 estaciones y se redujeron los trenes de pasajeros en unos 18 millones de tren/km, aproximadamente un 30%. En cuanto al empleo, se redujo la cantidad de personal de 155.000 empleados en 1976 a 97.000 en 1980. Mientras en 1947, la red ferroviaria total era de 47 000 kilómetros de longitud, queda reducida hoy a solo 18.000 kilómetros operativos, de los cuales unos 4.000 son para pasajeros y el resto para mercancías.

En los 90 otro desguace cayó sobre los ferrocarriles argentinos y sólo quedó en manos del Estado el servicio de cargas en el Ferrocarril Belgrano que luego de un intento infructuoso de privatización continuó bajo su órbita con el nombre de Belgrano Cargas Sociedad Anónima (BCSA).