–Michael Roberts–

En muchas publicaciones anteriores , he argumentado que el fuerte aumento actual de las tasas de inflación en todas las principales economías no se deriva de la llamada «demanda excesiva»; o por un crecimiento excesivo de la oferta monetaria; o demandas salariales que obligan a las empresas a subir los precios.

Se basa principalmente en la incapacidad de la oferta para satisfacer la demanda. La oferta se redujo drásticamente durante la caída de la pandemia de COVID de 2020 y la productividad laboral se contrajo drásticamente. La inversión capitalista y la reactivación de la producción durante la recuperación económica en 2021 fueron insuficientes para hacer frente al renovado gasto de los consumidores y las empresas. Ese fracaso se vio exacerbado por bloqueos en la cadena de suministro (pérdida de empleados en industrias clave y el colapso de las conexiones comerciales y de transporte). Y el conflicto Rusia-Ucrania luego se sumó a eso al reducir el suministro y las exportaciones de energía y alimentos, lo que provocó un aumento vertiginoso de los precios de los alimentos y la energía.

¿Qué muestra esto acerca de las principales teorías económicas sobre la inflación y las políticas para reducir la inflación? La respuesta es que han sido expuestos como erróneos o irrelevantes en teoría; y francamente perjudicial en la política. En particular, los bancos centrales, separados del control democrático por parte de sus gobiernos y obligados a cumplir algún objetivo de tasa de inflación arbitrario mediante cambios en las tasas de interés básicas y en la cantidad de inyecciones o retiros monetarios, están demostrando ser totalmente inútiles para controlar la inflación. En cambio, el endurecimiento monetario del banco central solo está llevando a las economías a una recesión más rápida y profunda.

Recordemos las dos principales teorías de la inflación que se nos ofrecen: la teoría monetarista y la keynesiana de impulso salarial.

En lo primero, la evidencia es clara. La relación entre el crecimiento de la oferta monetaria y la inflación del IPC no es significativa. De hecho, desde mediados de la década de 1990, el crecimiento de la oferta monetaria se ha acelerado y, sin embargo, la inflación del IPC se ha desacelerado, algo que la economía dominante y los banqueros centrales no han podido explicar ni abordar. ¡Encuentro que la correlación entre el crecimiento de la oferta monetaria y la inflación del IPC de 1960 a 1992 fue solo 0.11 y desde 1993 no hubo ninguna correlación positiva!

En un interesante artículo de Louis-Philippe Rochon , proporciona muchas fuentes que muestran las insuficiencias de las teorías de la inflación monetarista y keynesiana clásica. Rochon cita a Cynamon, Fazzari y Setterfield: “El mecanismo de transmisión de la política monetaria al gasto agregado en los nuevos modelos de consenso se basa en la sensibilidad al interés del consumo. Sin embargo, es difícil encontrar evidencia empírica de que los hogares efectivamente aumentan o reducen el consumo en una cantidad significativa cuando cambian las tasas de interés”. Y las tasas de interés tampoco cambian mucho la inversión.

Incluso el archidekeynesiano Paul Krugman reconoció esto: «Es un pequeño y sucio secreto del análisis monetario que… cualquier efecto directo en la inversión empresarial es tan pequeño que es difícil incluso verlo en los datos «. (15 de noviembre de 2018, blog del NYT). Por supuesto, continuó argumentando que “lo que impulsa esa inversión son, en cambio, las percepciones sobre la demanda del mercado”. Volveré sobre ese punto más adelante; pero claramente en el período posterior a la pandemia, la demanda no parece haber impulsado la inversión y la producción, por lo que tenemos una inflación que aumenta debido a los bloqueos de suministro. Incluso los economistas de la Reserva Federal han admitido que“un gran cuerpo de investigación empírica ofrece evidencia mixta, en el mejor de los casos, de efectos sustanciales de la tasa de interés en la inversión. [Nuestra investigación] encuentra que la mayoría de las empresas afirman que sus planes de inversión son bastante insensibles a las disminuciones en las tasas de interés, y solo un poco más sensibles a los aumentos de las tasas de interés”. (Sharpe y Suárez).

En cuanto a la teoría del empuje salarial de los keynesianos, también cae teórica y empíricamente. Solo compara los salarios con los precios, que es solo una parte de la creación de valor total. ¿Qué pasa con las ganancias? El tamaño o la participación en las ganancias se ignora por completo. Esto es un sesgo ideológico y teóricamente falso. Está bien documentado que los salarios como porcentaje del PIB han caído en los EE. UU. durante los últimos 50 años como tendencia, o al menos no han aumentado como porcentaje del nuevo valor.

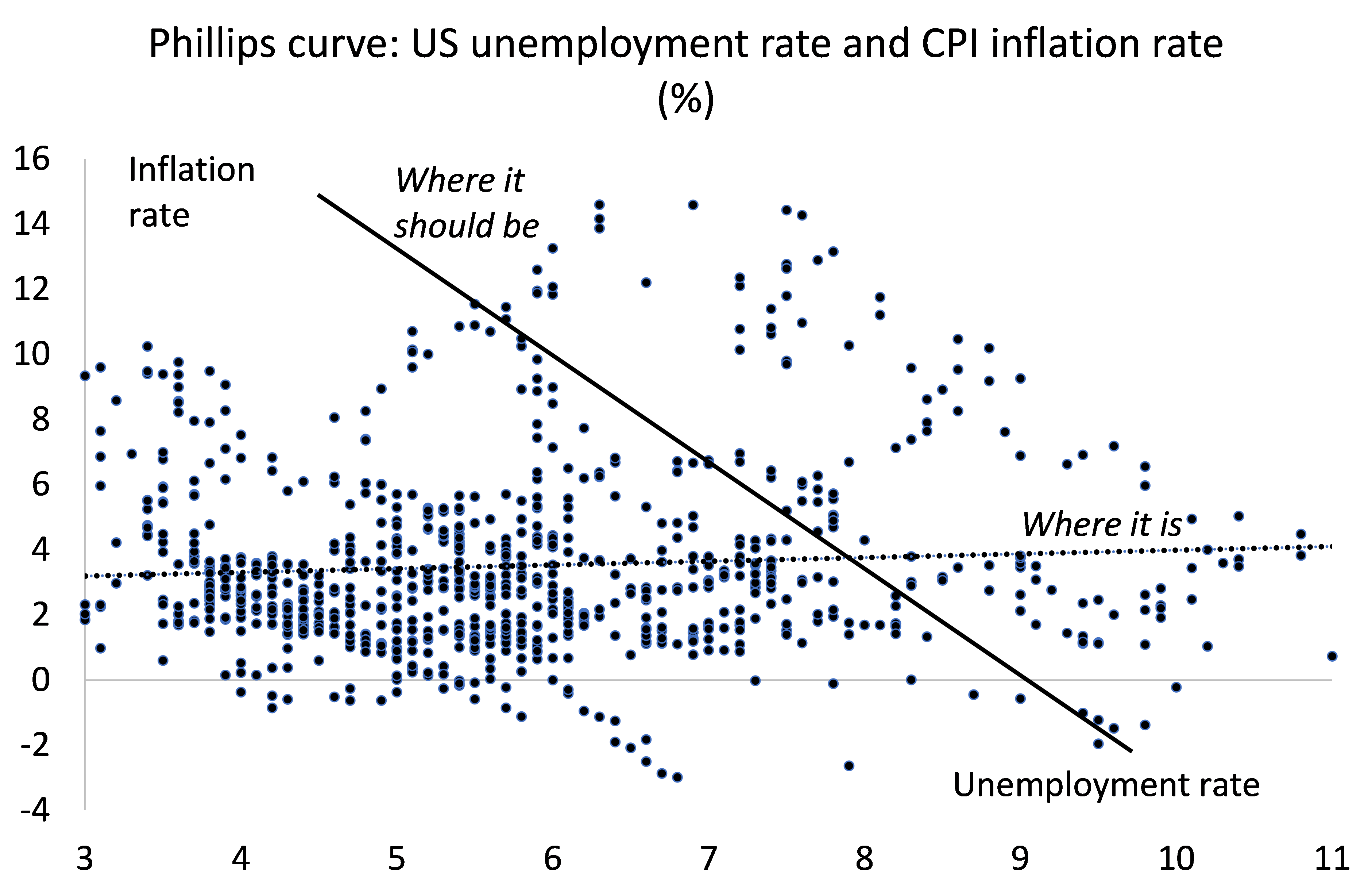

Además, no parece haber una correlación inversa entre los cambios en los salarios, los precios y el desempleo. La clásica curva de Phillips que afirmaba tal relación ha demostrado ser falsa. De hecho, esto se descubrió a fines de la década de 1970, cuando el desempleo y los precios aumentaron juntos. Y las últimas estimaciones empíricas de la curva de Phillips muestran que, en general, es plana; en otras palabras, no existe una correlación entre salarios, precios y desempleo.

Los economistas de la corriente principal se han visto obligados a reconocer esto. Politano, especialista laboral de la Oficina de Estadísticas Laborales de EE. UU., concluyó que “en los últimos 20 años, la relación de la curva de Phillips se ha roto casi por completo en los Estados Unidos” . Y Mary C. Daly, presidenta de la Junta de la Reserva Federal de San Francisco, también concluyó que “En cuanto a la curva de Phillips… la mayoría de los argumentos actuales se centran en si está muerta o si está gravemente enferma. De cualquier manera, la relación entre el desempleo y la inflación se ha vuelto muy difícil de detectar”.

Naturalmente, el economista del BIS de la escuela austriaca Borio estuvo de acuerdo: “ la respuesta de la inflación a una medida de la holgura del mercado laboral ha tendido a disminuir y se ha vuelto estadísticamente indistinguible de cero. En otras palabras, la inflación ya no parece responder suficientemente a la estrechez de los mercados laborales” y nuevamente, más recientemente, concluyó que “la inflación ha demostrado ser inesperadamente insensible a la holgura económica: la curva de Phillips es muy plana”. El actual presidente de la Fed, Jerome Powell, ha reconocido el problema: “También somos conscientes de que, con el tiempo, la inflación se ha vuelto mucho menos sensible a los cambios en la utilización de los recursos” (Powell, 2018).

Esta incómoda conclusión también fue alcanzada por dos destacados economistas de la corriente principal en dos artículos, publicados en Review of Keynesian Economics. Robert Solow comentó que “La pendiente de la propia curva de Phillips se ha vuelto más plana desde la década de 1980 y ahora es bastante pequeña. … no existe una tasa natural de desempleo bien definida, ni estadística ni conceptualmente”. Y Robert Gordon se hizo eco: “La pendiente de la relación inflación-desempleo a corto plazo se ha aplanado”.

Entonces, ¿por qué los economistas y los banqueros centrales continúan vendiendo una teoría que no tiene respaldo empírico? Gavin Davies, keynesiano y ex economista jefe de Goldman Sachs, explicó: “sin la curva de Phillips, toda la complicada parafernalia que sustenta la política del banco central de repente parece muy inestable. Por esta razón, los responsables políticos no abandonarán a la ligera la Curva de Phillips”.

Cuando las teorías son incorrectas, las políticas que se derivan de ellas no funcionarán. La gestión macroeconómica de la economía capitalista, ya sea basada en la teoría monetarista o en el ajuste fiscal keynesiano, no ha logrado evitar ni mejorar los auges y las recesiones de la producción capitalista. Como dice Richon: “La creencia en el ajuste fino y la existencia de una tasa de interés natural a menudo lleva a los bancos centrales a aumentar las tasas de interés repetidamente hasta que provocan una recesión, que luego ralentiza la actividad económica, aumenta el desempleo y la inflación finalmente se derrumba. Esto ilustra perfectamente el poder asimétrico de los bancos centrales y la política monetaria: bajar las tasas puede no tener impacto en el lanzamiento de inversiones ( puede llevar un caballo al agua pero no puede obligarlo a beber),pero sin duda puede causar un daño considerable, si los bancos centrales obstinadamente elevan las tasas de interés lo suficientemente alto: esto es como usar un mazo para matar una mosca: matarás a la mosca, pero también a la mesa en la que estaba descansando. Esto es precisamente lo que Keynes tenía en mente cuando afirmó que el ajuste fino “pertenece a la especie de remedio que cura la enfermedad matando al paciente” (Keynes 1936, p. 323). Y, sin embargo, la gestión macro de la política fiscal y monetaria es la razón de la existencia de objetivos de inflación para los bancos centrales y objetivos de déficit y deuda para los gobiernos.

Entonces, ¿qué hace que las tasas de inflación se aceleren o disminuyan? La corriente principal no lo sabe. Los poskeynesianos recurren a los márgenes de beneficios. “Desde el punto de vista de la teoría poskeynesiana de la distribución, el efecto redistributivo funcional de los cambios en las tasas de interés se centra directamente en la sensibilidad del margen de beneficio a las tasas de interés… [que] presumiblemente dependerá tanto de la magnitud como de la permanencia esperada de las tasas de interés. cambios en la tasa de interés .” Richon. Por lo tanto, es la capacidad de las corporaciones (monopolio) para aumentar los precios y participar en la especulación de precios lo que provoca la inflación.

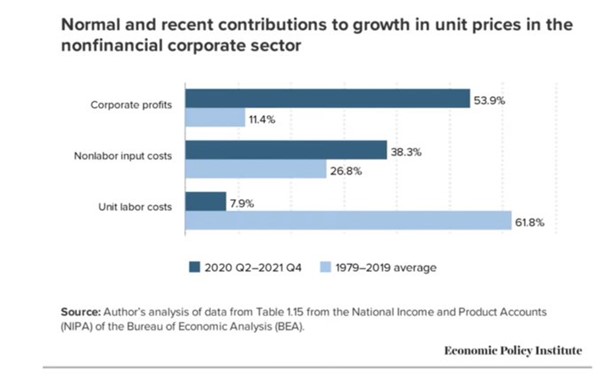

Es cierto que los aumentos de ganancias han hecho la mayor contribución a los aumentos de precios en el período posterior a la pandemia.

Pero los cárteles de monopolio u oligopolio han existido desde el desarrollo del capitalismo maduro y ha habido un grado creciente de concentración de capital, como predijo Marx. Pero eso no siempre ha sido seguido por una aceleración de la inflación. De hecho, desde principios de la década de 1990 hasta la Gran Recesión y más allá, las tasas de inflación en las principales economías cayeron y los bancos centrales estaban desconcertados por su incapacidad para hacer que la inflación alcanzara sus tasas objetivo.

La teoría del margen de beneficio de la inflación no nace de la evidencia. Como dijo James Crotty : “el modelo Kalecki de margen constante de determinación de ganancias” utilizado por el héroe poskeynesiano Minsky “es evidentemente insatisfactorio”. Según Crotty: “La mayor parte de la evidencia demuestra que existe una variación cíclica significativa en el margen de beneficio y la participación en las ganancias”. En otras palabras, la capacidad de las corporaciones para aumentar los precios y obtener una mayor participación en las ganancias varía según la tasa de expansión de la economía. Antes de la caída de la pandemia, las ganancias corporativas representaban solo el 11% de los cambios en los precios unitarios (ver el gráfico anterior). Eso significa que debemos buscar las causas de la inflación en la trayectoria de la economía capitalista, no en los márgenes de beneficio del monopolio per se .

Entonces, si la aceleración de la inflación no es causada por una oferta monetaria excesiva (monetarista) o por un aumento de los costos salariales (keynesiano); o incluso por recargos monopólicos (poskeynesianos), ¿qué lo provoca? ¿Qué es la teoría marxista de la inflación? En publicaciones anteriores, Guglielmo Carchedi y yo hemos intentado desarrollar un modelo marxista . En la próxima conferencia sobre Materialismo Histórico en Londres, expondré esto en una sesión matutina el sábado 12 de noviembre, seguido de una ponencia propiamente dicha.

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.