En su obra clásica sobre el capital monopolista, Paul A. Baran y Paul M. Sweezy sostienen que, en la era del capitalismo monopolista, ha habido una tendencia al aumento del excedente económico, lo que hace necesario que el capitalismo encuentre constantemente nuevas formas de “absorber” los excedentes económicos cada vez mayores.

El excedente económico capitalista puede ser absorbido por el consumo, la inversión o los gastos destinados a diversas actividades derrochadoras. 1 En los años 1950 y 1960, la combinación de varios factores insostenibles, como las innovaciones que marcaron una época, el desarrollo de nuevas infraestructuras, el rápido crecimiento demográfico, los enormes gastos militares y la hegemonía indiscutida de Estados Unidos, crearon condiciones favorables para la absorción del excedente y sentaron las bases para la prosperidad económica en la “edad de oro” del capitalismo estadounidense y global. 2 En los años 1970 y 1980, cuando varias condiciones favorables que habían ayudado a absorber el excedente comenzaron a desaparecer, los académicos marxistas influenciados por la tradición de la teoría del capital monopolista argumentaron que Estados Unidos y otras economías capitalistas avanzadas probablemente entrarían en una nueva era de estancamiento a largo plazo. 3

Desde la crisis económica mundial de 2008-2009, algunos economistas han reavivado el debate sobre el “estancamiento secular”. Los economistas keynesianos tradicionales, como Paul Krugman y Larry Summers, sostienen que una demanda agregada insuficiente podría conducir a un período prolongado de estancamiento secular para la economía estadounidense. 4 Además, Robert Gordon, un destacado economista de la teoría neoclásica del crecimiento, ha sostenido que el fin de revoluciones tecnológicas históricamente excepcionales provocará una desaceleración permanente de la economía estadounidense en las próximas décadas. 5

Desde los años 1960, las tasas de crecimiento de las economías capitalistas avanzadas se han desacelerado sustancialmente. En el caso de la economía estadounidense, la tasa media de crecimiento anual del PIB real se redujo del 4,1% en los años 1960 al 3,2-3,3% en los años 1970 y 1980. Después de aumentar al 3,4% en los años 1990, la tasa de crecimiento económico de Estados Unidos siguió decayendo, hasta el 1,8% durante la primera década de este siglo, antes de recuperarse hasta el 2,1% durante el período 2011-2022. 6

China ha disfrutado de un rápido crecimiento económico durante varias décadas. Sin embargo, en los últimos años, la economía china se ha desacelerado bruscamente. Según las estadísticas oficiales de China, después de alcanzar un máximo del 11,3 por ciento durante 2006-2010, la tasa media de crecimiento anual del PIB real de China se redujo al 7,9 por ciento durante 2011-2015, al 5,7 por ciento durante 2016-2020 y al 5,2 por ciento durante 2018-2022. 7 En el futuro, se proyecta que la población y la fuerza laboral de China disminuyan. 8 También se espera que el crecimiento de la productividad laboral de China se desacelere gradualmente en las próximas décadas. 9 La combinación de la disminución de la fuerza laboral y la desaceleración del crecimiento de la productividad laboral significa que la economía china podría acercarse al estancamiento hacia mediados del siglo XXI. Tanto los economistas políticos marxistas como los economistas convencionales han estudiado cómo las dificultades en la absorción de excedentes (o la demanda efectiva insuficiente) han contribuido al estancamiento secular. Pero el estancamiento secular, o un crecimiento económico cercano a cero, también podría crear nuevas contradicciones para la absorción del excedente al socavar ciertas condiciones requeridas para mantener una demanda efectiva estable. En este artículo, sostenemos que la economía estadounidense a principios del siglo XXI ha dependido de que los déficits gubernamentales desempeñaran un papel indispensable para la absorción del excedente capitalista disponible. Sin embargo, los déficits gubernamentales persistentemente altos, en combinación con tasas de crecimiento económico lentas, han llevado a un aumento insostenible de la relación deuda pública/PIB dentro de las relaciones sociales existentes.

Por el contrario, China ha dependido en gran medida de la inversión para absorber el excedente. Las relaciones inversión/PIB muy elevadas en el contexto de una desaceleración del crecimiento económico han llevado a tasas de rendimiento cada vez más bajas del capital recién invertido. Estos acontecimientos pueden acabar llevando al colapso de la inversión capitalista privada, creando un enorme déficit en la absorción del excedente. Sostenemos que en el futuro China puede verse obligada a aumentar la inversión estatal para compensar la brecha en la absorción del excedente, creando condiciones favorables para la transición de China al socialismo. 10

Baran y Sweezy definieron el “excedente económico” como la producción económica de una sociedad, menos los costos socialmente necesarios de producción y consumo esencial. La “absorción del excedente” es el proceso mediante el cual el excedente económico incorporado en las mercancías capitalistas producidas se vende en el mercado y se transforma en excedente en forma monetaria. 11

El concepto de absorción del excedente se originó con Karl Marx, quien sostuvo que el plusvalor disponible para los capitalistas dependía no sólo de la eficacia con la que los capitalistas explotaban a los trabajadores, sino también de si el plusvalor producido podía “realizarse” en el mercado. 12 Michał Kalecki postuló que, mientras que los trabajadores tienden a gastar lo que ganan, “los capitalistas ganan lo que gastan”. 13 Es decir, la cantidad total de plusvalor capitalista que puede “realizarse” o “absorberse” depende en gran medida de cuánto gasta la propia clase capitalista en consumo e inversión capitalistas.

El excedente económico, tal como lo definen Baran y Sweezy, incluye no sólo las ganancias capitalistas, sino también los ingresos del gobierno. Para los capitalistas individuales, los gastos de inversión y consumo se financian principalmente con las ganancias disponibles después de pagar los impuestos y contabilizar los diversos pagos de transferencia. Llamamos al beneficio capitalista total que está a disposición de los capitalistas después de los pagos de impuestos y transferencias “excedente capitalista disponible”. El excedente capitalista disponible puede ser absorbido por el gasto capitalista (consumo capitalista privado e inversión neta). 14 Nótese que si el sector laboral tiene un superávit en lugar de un déficit (es decir, si los trabajadores ahorran más de lo que gastan), el superávit del sector laboral se resta del superávit capitalista disponible. De manera similar, un superávit o un déficit comercial del sector gubernamental también se restarían del superávit capitalista disponible.

El gráfico 1 muestra la contribución del consumo capitalista privado, la inversión neta capitalista privada, los déficits del sector laboral y del sector público a la absorción de superávits en la economía estadounidense entre 2000 y 2022. Estados Unidos ha registrado sistemáticamente déficits comerciales desde los años 1990, que hemos restado del superávit capitalista disponible. La inversión neta de las empresas estatales es insignificante en la economía estadounidense y no se muestra en el gráfico 1.

Notas y fuentes : La suma acumulada de las áreas apiladas es igual a la proporción del excedente capitalista disponible en el PIB. El déficit comercial como proporción del PIB (con valores negativos) está representado por el límite inferior de las áreas apiladas, alrededor del cual fluctúan las discrepancias estadísticas. Las discrepancias estadísticas son causadas por las diferencias entre el ingreso interno bruto (el enfoque del PIB por ingresos) y el enfoque del PIB por gastos. Oficina de Análisis Económico, “National Income and Product Accounts”, Tabla 1.1.5, Tabla 1.10, Tabla 2.1, Tabla 3.1 y Tabla 5.1. Los detalles de las fuentes de datos y los métodos de estimación se explican en el apéndice.

El excedente capitalista disponible de Estados Unidos aumentó de aproximadamente el 18% del PIB a principios de la década de 2000 a aproximadamente el 20% del PIB en 2010; desde entonces, se ha estabilizado en torno al 19% del PIB. El cuadro 1 muestra los componentes individuales de la absorción del excedente como porcentaje del PIB de Estados Unidos y sus contribuciones porcentuales al excedente capitalista disponible durante sucesivos períodos de cinco años.

| % PIB (% Superávit Disponible) |

2001–2005 | 2006–2010 | 2011–2015 | 2016–2020 | (2018–2022) |

| Consumo capitalista | 9,1% (50,1%) |

9,4% (49,7%) |

9,7% (50,0%) |

10,1% (53,6%) |

10,2% (52,8%) |

| Inversión neta capitalista | 6,0% (32,7%) |

3,6% (19,2%) |

3,7% (19,4%) |

4,3% (23,0%) |

4,4% (22,7%) |

| Déficit laboral | 2,4% (13,0%) |

2,7% (14,3%) |

1,4% (7,2%) |

-0,0% (0,2%) |

-0,6% (-2,8%) |

| Déficit gubernamental | 4,8% (26,3%) |

8,1% (42,2%) |

7,2% (36,8%) |

7,5% (39,4%) |

8,6% (44,5%) |

| Déficit comercial | -4,6% (-25,1%) |

-4,4% (-23,7%) |

-3,1% (-16,1%) |

-2,8% (-14,8%) |

-3,2% (-16,6%) |

| Excedentes desechables | 18,3% | 19,0% | 19,4% | 18,8% | 19,2% |

Notas y fuentes : Véase el gráfico 1. Debido a discrepancias estadísticas, la suma de los porcentajes de los componentes individuales no necesariamente es igual al porcentaje del excedente disponible en el PIB.

En el capitalismo estadounidense del siglo XXI, sólo una pequeña fracción del excedente capitalista disponible se ha utilizado para la inversión neta (incluida la inversión neta de las empresas capitalistas privadas y la inversión neta en vivienda de los capitalistas individuales). El consumo capitalista privado ha representado aproximadamente la mitad de la absorción del excedente. Desde la Gran Recesión de 2008-2009, el déficit gubernamental ha sido el segundo contribuyente más importante a la absorción del excedente, representando aproximadamente dos quintas partes de la absorción del excedente. Virtualmente todo el excedente capitalista disponible en la economía estadounidense actual depende del consumo capitalista privado y de actividades derrochadoras (como los gastos militares), financiados por el gasto deficitario gubernamental para poder “realizarse”.

Entre 2001 y 2022, los déficits del sector público estadounidense promediaron alrededor del 7% del PIB. Durante el mismo período, los pagos de intereses efectuados por el sector público sobre su deuda promediaron alrededor del 4% del PIB. 15 Esto implica que los “déficits primarios” del sector público (el déficit total menos los pagos de intereses) promediaron alrededor del 3% del PIB.

Los déficits gubernamentales persistentemente altos han provocado un aumento de la deuda pública. La deuda del gobierno general de Estados Unidos aumentó del 53 por ciento del PIB en 2001 al 95 por ciento del PIB en 2010 y al 133 por ciento del PIB en 2020, antes de volver a caer al 121 por ciento del PIB en 2022. 16 Según la Oficina de Presupuesto del Congreso, se proyecta que la deuda del gobierno federal aumentará de aproximadamente el 100 por ciento del PIB en 2023 a aproximadamente el 180 por ciento del PIB en 2053. 17 Suponiendo que las deudas de los gobiernos estatales y locales serán de aproximadamente el 20 por ciento del PIB, la proyección de la Oficina de Presupuesto del Congreso implica que la deuda del gobierno general de Estados Unidos se acercará al 200 por ciento del PIB a mediados del siglo XXI.

¿Qué ocurrirá con la deuda pública de Estados Unidos más allá de mediados de siglo? En la literatura sobre la dinámica de la deuda se ha establecido que la relación deuda pública a largo plazo/PIB de un país depende de los tres factores siguientes: 1) la relación déficit primario/PIB, 2) la tasa de crecimiento económico a largo plazo y 3) la tasa de interés real promedio a largo plazo. Esto se puede ilustrar con la siguiente fórmula:

Relación deuda pública a largo plazo / PIB =

Relación déficit primario/PIB / (Tasa de crecimiento del PIB real – Tasa de interés real)

Desde el año 2000, los déficits primarios del gobierno estadounidense han promediado alrededor del 3 por ciento del PIB, las tasas de crecimiento económico han promediado alrededor del 2 por ciento, y las tasas de interés reales promedio de los bonos del Tesoro a diez años han promediado alrededor del 1 por ciento. 18 Si estas cifras se mantienen indefinidamente, la relación deuda del gobierno estadounidense/PIB eventualmente se acercará al 300 por ciento (ya que 3 por ciento / [2 por ciento – 1 por ciento] = 300 por ciento).

Sin embargo, la economía estadounidense podría no ser capaz de mantener una tasa de crecimiento a largo plazo del 2 por ciento. La tasa de crecimiento económico de un país es igual a la tasa de crecimiento de la fuerza laboral más la tasa de crecimiento de la productividad laboral (la productividad laboral se define aquí como el PIB real por trabajador). Según las proyecciones de población de las Naciones Unidas, la fuerza laboral estadounidense dejará de crecer después de 2050 y luego disminuirá gradualmente durante la segunda mitad del siglo XXI. 19

Robert Gordon sostiene que, en el futuro, la tasa de crecimiento anual de la productividad laboral en Estados Unidos se desacelerará a alrededor del 1 por ciento. Si bien las nuevas innovaciones, como la inteligencia artificial, los robots y la impresión 3D, ayudarán a aumentar el nivel de productividad laboral, no hay garantía de que estas innovaciones ayuden a aumentar significativamente la tasa a la que crece la productividad laboral promedio. 20

Si la fuerza laboral estadounidense deja de crecer y la tasa de crecimiento de la productividad laboral alcanza aproximadamente el 1%, entonces la tasa de crecimiento económico de Estados Unidos se desacelerará a aproximadamente el 1% a mediados de siglo. En ese caso, si los capitalistas financieros continúan exigiendo una tasa de interés real del 1% o más, entonces cualquier déficit primario positivo conducirá a un crecimiento indefinido de la relación deuda pública/PIB.

En realidad, antes de que la deuda pública se acerque a dos o tres veces el PIB (por no decir infinita), el gobierno estadounidense puede verse obligado a implementar un programa de austeridad fiscal, lo que conduciría a una crisis económica y una catástrofe social. Alternativamente, si no se logra contener el crecimiento de la relación deuda pública/PIB, podría terminar por conducir a una crisis financiera resultante del aumento de las tasas de interés, el colapso del dólar o una combinación de ambos, a medida que los capitalistas nacionales y extranjeros se deshagan de los títulos del Tesoro estadounidense cuando pierdan la confianza en el capitalismo estadounidense.

El gráfico 2 muestra las contribuciones del consumo capitalista privado, la inversión neta capitalista privada, la inversión neta de las empresas estatales, el déficit del sector público y el superávit comercial a la absorción del superávit en la economía china entre 2000 y 2021. En la economía china, el ingreso disponible del sector laboral ha superado sistemáticamente el gasto de los hogares trabajadores en consumo e inversión neta. El superávit del sector laboral se resta del superávit capitalista disponible.

Notas y fuentes : La suma acumulada de las áreas apiladas equivale a la proporción del excedente capitalista disponible en el PIB. El excedente de mano de obra como proporción del PIB (mostrado como valores negativos) está representado por el límite inferior de las áreas apiladas alrededor del cual fluctúan las discrepancias estadísticas. Las discrepancias estadísticas son causadas por las diferencias entre el PIB calculado según el enfoque del valor agregado y el PIB calculado según el enfoque del gasto. Oficina Nacional de Estadísticas de China, “Datos nacionales: Datos anuales”. Los detalles de las fuentes de datos y los métodos de estimación se explican en el apéndice.

Curiosamente, el excedente capitalista disponible de China disminuyó del 31% del PIB a principios de la década de 2000 al 21% del PIB en 2021, lo que sugiere que la economía china puede haber tenido dificultades crecientes para absorber el excedente. El cuadro 2 muestra los componentes individuales de la absorción del excedente como porcentaje del PIB de China y sus respectivas contribuciones al excedente capitalista disponible para sucesivos períodos de cinco años.

| % PIB (% Superávit Disponible) |

2001–2005 | 2006–2010 | 2011–2015 | 2016–2020 | (2017–2021) |

| Consumo capitalista | 7,4% (23,6%) | 6,9% (22,5%) |

5,9% (22,0%) |

5,1% (23,4%) |

5,1% (23,7%) |

| Inversión neta capitalista | 12,8% (41,1%) |

17,8% (57,8%) |

14,7% (54,9%) |

12,8% (57,6%) |

12,1% (56,0%) |

| Inversión neta de las empresas estatales | 6,4% (20,3%) |

5,2% (16,7%) |

9,2% (34,6%) |

7,6% (34,7%) |

7,6% (35,8%) |

| Déficit gubernamental | 3,9% (12,1%) |

-0,2% (-0,6%) |

1,6% (6,4%) |

4,5% (20,5%) |

4,2% (19,4%) |

| Superávit comercial | 3,0% (9,6%) |

6,4% (20,6%) |

2,6% (9,7%) |

1,7% (7,6%) |

1,8% (8,2%) |

| Excedente laboral | -2,3% (-7,5%) |

-5,5% (-17,8%) |

-7,0% (-26,8%) |

-9,5% (-42,9%) |

-9,1% (-42,5%) |

| Excedentes desechables | 31,4% | 30,9% | 26,9% | 22,1% | 21,5% |

Notas y fuentes : Véase el gráfico 2. Debido a discrepancias estadísticas, la suma de los porcentajes de los componentes individuales no necesariamente es igual al porcentaje del excedente disponible en el PIB.

A diferencia de la economía estadounidense desde la década de 1970, la economía china ha dependido principalmente de la inversión para la absorción de excedentes. Desde 2006, la inversión neta capitalista privada ha representado casi tres quintas partes de la absorción total de excedentes. En los últimos años, la proporción de la inversión neta capitalista privada en el PIB ha disminuido, y el sector estatal ha desempeñado un papel cada vez mayor en la estabilización de la absorción de excedentes de China. Desde 2011, la inversión neta de las empresas estatales ha representado más de un tercio de la absorción de excedentes de China. Durante el período 2017-2021, la inversión neta total del sector estatal (incluida la inversión neta de las empresas estatales y el sector gubernamental) representó el 58% de la absorción de excedentes, superando la contribución de la inversión neta capitalista privada.

Mientras que la dependencia de Estados Unidos del déficit público para absorber el superávit ha llevado a un aumento insostenible de la deuda pública, la fuerte dependencia de China de la inversión para absorber el superávit ha llevado a una rápida –y potencialmente desastrosa– caída de las tasas de retorno del capital recién invertido. El gráfico 3 compara la relación producto-capital incremental en China y Estados Unidos. La relación producto-capital incremental se define como el crecimiento del PIB real por unidad de inversión neta real. Esto muestra cuánta producción económica adicional puede generarse con cada yuan o dólar adicional de nueva inversión. En el gráfico 3, las relaciones producto-capital incrementales se muestran en promedios de cinco años para suavizar las fluctuaciones de corto plazo.

Fuentes: Oficina de Análisis Económico, “Cuentas nacionales de ingresos y productos”, cuadro 1.1.5, cuadro 1.1.6, cuadro 5.1; Oficina Nacional de Estadísticas de China, “Datos nacionales: datos anuales”; y cálculo de los autores.

Notas y fuentes : La tasa de beneficio industrial se define como la relación entre el beneficio antes del impuesto sobre la renta y el capital social al costo de reposición para las empresas industriales que superan los tamaños designados. Oficina Nacional de Estadísticas de China, “Datos nacionales: datos anuales” y cálculo de los autores.

Debido a la Gran Recesión de 2008-2009, el coeficiente incremental de producción-capital de los Estados Unidos cayó a alrededor de 0,18 en el período de cinco años que terminó en 2009. Después de 2011, el coeficiente incremental de producción-capital aumentó bruscamente. En el período 2018-2022, el coeficiente incremental de producción-capital de los Estados Unidos se situó en 0,41. En comparación, el coeficiente incremental de producción-capital de China comenzó en un nivel relativamente alto, alrededor del 0,4% a principios de la década de 2000. Desde entonces, el coeficiente incremental de producción-capital de China ha disminuido sustancialmente. En 2018-2022, el coeficiente incremental de producción-capital de China cayó a 0,17.

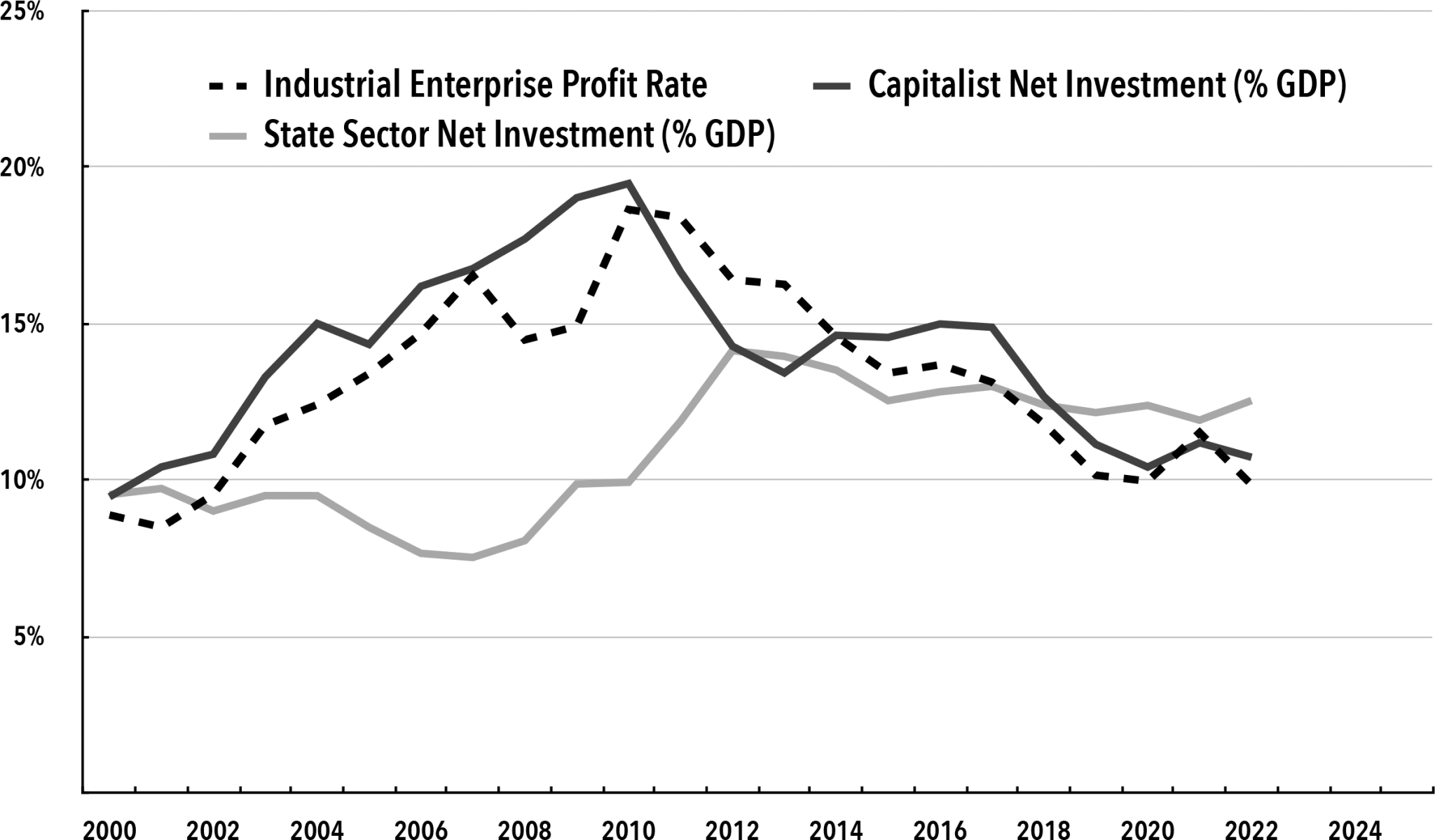

Tras alcanzar un máximo del 19% en 2010, la tasa media de beneficio de las empresas industriales de China se redujo casi a la mitad, hasta situarse en poco menos del 10% en 2022 (véase el gráfico 4). La inversión capitalista está impulsada por la búsqueda de beneficios. En igualdad de condiciones, una tasa media de beneficio más baja hace que la inversión privada sea menos atractiva y más arriesgada (ya que una tasa media de beneficio más baja aumenta la probabilidad de que un capitalista individual sufra pérdidas). De hecho, la proporción del PIB de China correspondiente a la inversión neta capitalista privada ha evolucionado casi en paralelo con la tasa de beneficio industrial. Tras aumentar con fuerza a principios de los años 2000, la inversión neta capitalista privada alcanzó un máximo del 19% del PIB en 2010, antes de caer al 11% del PIB en 2022.

En comparación, la inversión neta del sector estatal aumentó de menos del 8% del PIB en 2007 al 14% del PIB en 2012. Desde entonces, se ha estabilizado en un rango de 12 a 13% del PIB. Si la inversión neta del sector estatal no hubiera desempeñado este papel estabilizador, el excedente capitalista disponible de China como porcentaje del PIB habría disminuido en un margen mucho mayor que en los últimos años.

¿Qué ocurrirá en el futuro con el coeficiente de producción-capital incremental de China? El coeficiente de producción-capital incremental es el cociente entre el crecimiento del PIB real y la inversión neta real. Sea ∆Y el crecimiento del PIB real, la inversión neta real, la inversión nacional y el PIB real, Y. El coeficiente de producción-capital incremental sería ∆Y / inversión nacional = (∆Y / Y) / (inversión nacional / Y). Por lo tanto, el coeficiente de producción-capital incremental puede calcularse como el cociente entre la tasa de crecimiento del PIB real (∆Y / Y) y la participación de la inversión neta en el PIB (inversión nacional / Y). Si la participación de la inversión neta en el PIB se mantiene relativamente estable pero la tasa de crecimiento económico disminuye, el coeficiente de producción-capital incremental tenderá a caer. Esto es exactamente lo que le ha ocurrido a la economía china en los últimos años. Por lo tanto, el coeficiente de producción-capital incremental de China en el futuro depende de la futura tasa de crecimiento económico de China, que a su vez depende de las tasas de crecimiento de la fuerza laboral y de la productividad laboral.

La población y la fuerza laboral de China ya han alcanzado su punto máximo y se prevé que disminuyan a un ritmo acelerado en las próximas décadas. El gobierno chino comenzó a relajar la política del hijo único en 2011, abandonándola de hecho en 2015.21 A pesar del cambio, las tasas de natalidad y fertilidad de China han seguido disminuyendo. De 2017 a 2021, la tasa bruta de natalidad de China cayó de 13,1 por mil a 7,6 por mil, y la tasa de fertilidad total (el número promedio de hijos que tiene una mujer a lo largo de su vida) cayó de 1,8 hijos a 1,2. 22 Se requiere una tasa de fertilidad total de 2,1 para estabilizar la población en el largo plazo.

Según un informe del Instituto de Investigación de la Población de YuWa, el costo acumulado promedio de criar a un niño desde su nacimiento hasta los 17 años en China asciende a 540.000 yuanes (unos 80.000 dólares), o seis veces el PIB per cápita del país. En relación con el PIB per cápita, el costo de criar a los niños en China es uno de los más altos del mundo, en parte debido a los inadecuados gastos sociales del gobierno en atención de la salud, educación y vivienda. 23 Además, criar a los hijos exige una cantidad sustancial de tiempo de los padres, lo cual es incompatible con el régimen de explotación de China, que exige a los trabajadores jornadas laborales excesivamente largas. 24 Sin un aumento importante de los gastos sociales del gobierno y una reducción sustancial del tiempo de trabajo, es probable que la tasa de fertilidad de China disminuya aún más en los próximos años.

Según las proyecciones de las Naciones Unidas, se prevé que la población en edad de trabajar de China (la población entre 25 y 59 años) disminuya de unos 750 millones en 2022 a 430 millones en 2060. En términos de la tasa media anual de cambio, se prevé que la fuerza laboral de China disminuya a una tasa anual del 0,6 por ciento en la década de 2030, del 1,7 por ciento en la de 2040 y del 2,3 por ciento en la de 2050. 25 Los niños que nazcan en 2024 tendrán 25 años en 2049. Por lo tanto, cualquier mejora de la tasa de fertilidad en los próximos años (si es que hay alguna mejora) sólo podría afectar al nivel de la fuerza laboral en 2050 y años posteriores. La trayectoria de descenso de la fuerza laboral de China desde ahora hasta mediados del siglo XXI está determinada en gran medida.

Según las estadísticas oficiales, la tasa de crecimiento anual promedio de la productividad laboral de China fue del 10,9 por ciento en 2006-2010, pero disminuyó al 6,0 por ciento en 2018-2022.26 En el futuro, es probable que la tasa de crecimiento de la productividad laboral de China disminuya aún más.

Según Penn World Table, el PIB real per cápita de China alcanzó aproximadamente $14,000 (en dólares internacionales constantes de 2017) en 2019. En 1990, había cuarenta y un países o regiones que tenían una población de más de un millón y un PIB real per cápita que era más alto que el de China en 2019. La tasa de crecimiento anual promedio de la productividad laboral para estos cuarenta y un países o regiones de 1991 a 2019 fue del 1.8 por ciento. De esos países y regiones, dieciséis tuvieron una tasa de crecimiento anual promedio de la productividad laboral mayor al 2 por ciento durante 1991-2019. Ninguno de estos dieciséis países o regiones tenía una población de más de cincuenta millones en 1990, y sólo seis países tuvieron una tasa promedio de crecimiento de la productividad laboral superior al 2 por ciento durante el período posterior a 2000.27 La experiencia internacional en el pasado sugiere que después de alcanzar el nivel actual de PIB real per cápita de China, la tasa de crecimiento de la productividad laboral a largo plazo de un país probablemente se desacelere a alrededor del 2 por ciento o menos.

Varios estudios sobre las perspectivas futuras del crecimiento económico de China han concluido que la tasa de crecimiento económico anual de China probablemente se desacelerará a alrededor del 2 por ciento a fines de la década de 2030.28 La participación actual de China en la formación neta de capital (incluido el sector estatal, el capital privado)La inversión neta de los hogares y los trabajadores en el PIB es de alrededor del 28 por ciento. Si la participación de la inversión neta en el PIB se mantuviera en este nivel, pero la tasa de crecimiento económico se desacelerara al 2 por ciento, entonces la relación producto-capital incremental disminuiría a sólo el 0,07 por ciento.(2 por ciento / 28 por ciento ≈ 0,07).

Más allá de 2050, la fuerza laboral de China disminuirá a una tasa anual de más del 2%. En ese caso, si la tasa de crecimiento de la productividad laboral de China cae a alrededor del 2%, la tasa de crecimiento económico anual del país caerá hacia cero, e incluso podría volverse negativa. Con una tasa de crecimiento económico cero o negativa, cualquier inversión neta positiva resultaría en una relación producto-capital incremental cero o negativa. 29 En un escenario así, la nueva inversión podría volverse completamente poco atractiva para los capitalistas privados, y la inversión neta de capitalistas privados podría colapsar por completo.

El análisis de la sección anterior ha demostrado que la economía china se enfrentará a un enorme dilema en las próximas décadas. Dada su estructura económica actual, la economía china depende en gran medida de la inversión para absorber el excedente. Si China mantuviera su nivel actual de inversión en relación con el PIB, la relación producto-capital incremental caería hacia cero y la inversión capitalista privada acabaría por derrumbarse. Sin embargo, si China hiciera un ajuste a la baja de su nivel de inversión, inmediatamente restaría dinero al excedente capitalista disponible y desestabilizaría la economía. 30

¿Podrían otros factores reemplazar la inversión capitalista privada y ayudar a absorber la mayor parte del excedente capitalista disponible? En el contexto chino, tanto los capitalistas como los hogares obreros tienen altas tasas de ahorro. Si los capitalistas y los hogares obreros pueden aumentar su propensión al consumo, un mayor consumo de los hogares puede ayudar a absorber parte del excedente capitalista. 31

En un documento de trabajo del Fondo Monetario Internacional publicado en 2018 se estudiaron los factores que han contribuido a las elevadísimas tasas de ahorro de los hogares chinos. En el documento se sostenía que la estructura demográfica, la ausencia de una red de seguridad social fiable y generalizada, los altos niveles de desigualdad de ingresos y los altos precios de la vivienda en relación con los ingresos son los factores más importantes que han contribuido a las tasas de ahorro excepcionalmente altas de China. Entre estos factores, la provisión de una red de seguridad social integral requeriría un aumento sustancial del gasto público; la estabilización y reducción de los precios de la vivienda exigiría importantes ajustes de la política económica y podría reducir la inversión neta de los hogares; y una reducción significativa de la desigualdad de ingresos requeriría cambios importantes en el sistema económico y político actual de China. Esto deja a los cambios en la estructura demográfica como el único factor que podría ayudar a reducir el ahorro de los hogares sin ningún cambio importante en las políticas o las instituciones. El documento estima que, debido al envejecimiento de la población, la tasa de ahorro de los hogares chinos podría disminuir en un 5 por ciento del ingreso disponible de los hogares entre 2020 y 2040. Como el ingreso disponible de los hogares es aproximadamente la mitad del PIB de China, esto implica que el ahorro de los hogares podría disminuir (y el consumo de los hogares podría aumentar) en alrededor de un 2-3 por ciento del PIB. 32

¿Podría China utilizar déficits gubernamentales mayores para compensar la caída de la inversión y estabilizar el superávit capitalista? En la sección sobre la deuda estadounidense, hemos demostrado que con una tasa futura de crecimiento económico del 1 por ciento, la deuda gubernamental estadounidense estaría en una trayectoria insostenible. Como se prevé que la fuerza laboral china declinará rápidamente, es probable que la economía china experimente un crecimiento cero o negativo a mediados del siglo XXI. Con un crecimiento económico cero o negativo, cualquier déficit gubernamental se traducirá en un crecimiento indefinido de la relación deuda gubernamental/PIB, y sólo un equilibrio o superávit fiscal podría estabilizar esa relación deuda/PIB.

Desde los años 1990, China ha disfrutado de tres décadas de grandes superávits comerciales y ya es el mayor exportador neto del mundo. Cualquier expansión adicional de su superávit comercial en relación con el tamaño de las economías china y mundial probablemente cause graves tensiones comerciales y geopolíticas. En el futuro, es poco probable que China aumente significativamente su superávit comercial como porcentaje del PIB.

Así, en el mejor de los casos, el aumento del consumo de los capitalistas y de los hogares obreros puede ayudar a absorber una pequeña fracción del excedente capitalista disponible, pero esto puede compensarse con reducciones del déficit público. Es poco probable que el superávit comercial de China como porcentaje del PIB aumente de manera significativa, y puede reducirse en el futuro si se intensifican los conflictos comerciales y geopolíticos. Esto deja a la inversión del sector estatal como la única herramienta posible a través de la cual la proporción del excedente capitalista disponible en el PIB puede mantenerse en un nivel aceptable. A diferencia del déficit público, que debe financiarse con préstamos de los capitalistas, la inversión del sector estatal puede autofinanciarse con los ingresos de las empresas estatales. 33

En el futuro, si la inversión neta del capitalismo privado colapsara por completo, la absorción del excedente dependería en gran medida (o incluso en su totalidad) de la inversión neta del sector estatal. Para compensar el colapso de la inversión capitalista privada, sería necesario que la inversión neta del sector estatal como porcentaje del PIB aumentara sustancialmente. En ese escenario, sólo el sector estatal tendría inversión neta y el sector capitalista privado tendría una inversión neta nula o insignificante. A largo plazo, el sector estatal podría poseer la mayor parte del capital social, lo que ayudaría a crear las condiciones económicas favorables necesarias para la transición al socialismo.

Cuando las condiciones políticas sean propicias, un gobierno progresista podría utilizar la inversión del sector estatal para elevar la demanda agregada a un nivel compatible con el pleno empleo. Esto fortalecería el poder de la clase trabajadora para exigir mayores ingresos laborales a expensas de las ganancias capitalistas. Además, un gobierno progresista podría aumentar los impuestos a los capitalistas para financiar programas que ayudarían a mejorar el bienestar de la clase trabajadora y restablecer la sostenibilidad ecológica. Estas medidas ayudarían a eliminar gradualmente el excedente capitalista disponible.

Un excedente capitalista disponible cero significa que los capitalistas no tienen ninguna ganancia disponible. Como ninguna empresa capitalista operaría en una economía donde la tasa de ganancia esperada es cero, los capitalistas responderían a la constante disminución de la tasa de ganancia cerrando cada vez más empresas existentes. Esto obligaría a la sociedad a hacerse cargo de las empresas capitalistas restantes (quizás compensando a los capitalistas con el pago de bonos del gobierno bajo una estrategia de transición pacífica) o a invertir en nuevas empresas de propiedad social para reemplazar a las empresas capitalistas en quiebra. Con el tiempo, esto podría allanar el camino para el control social sobre el excedente económico, que se utilizaría para el libre desarrollo de todos los individuos en formas que serían determinadas por las decisiones democráticas de la sociedad. En una economía con cero ganancias capitalistas, seguiría existiendo un excedente económico en forma de ingresos fiscales o ganancias de empresas de propiedad social de las que se apropiaría la sociedad en su conjunto.

Hemos utilizado a Estados Unidos y China como dos ejemplos para ilustrar las contradicciones económicas en condiciones de estancamiento secular. El capitalismo estadounidense ha dependido del déficit público para absorber una parte considerable del excedente capitalista disponible. La combinación de grandes déficits públicos y un crecimiento económico lento ha llevado a ratios más altos de deuda pública/PIB, que se espera que aumenten a niveles insostenibles en el futuro. En cambio, la economía china ha dependido principalmente de la inversión capitalista privada para absorber el excedente disponible. La sobreinversión china ha reducido la tasa de rendimiento del capital recién invertido.

A mediados del siglo XXI, la rápida disminución de la fuerza laboral china podría reducir a cero la tasa de crecimiento económico del país. Si eso sucede, es probable que la tasa de retorno de las nuevas inversiones en China sea tan baja que la inversión capitalista privada se desplome por completo. Sólo inversiones mucho mayores del sector estatal pueden ayudar a estabilizar el excedente capitalista disponible. Con el tiempo, la sociedad puede considerar deseable reducir intencionalmente el excedente capitalista disponible hasta eliminarlo. Esto requeriría la transición al socialismo, porque sólo los medios de producción de propiedad social pueden funcionar de manera sostenible en una economía sin ganancias cero. En una economía de propiedad social de ese tipo, todo el excedente económico sería apropiado por la sociedad en su conjunto y utilizado para fines determinados por decisiones democráticas.

Absorción del excedente capitalista desechable

En la contabilidad nacional convencional, el ingreso interno bruto incluye el ingreso laboral total (W), la ganancia capitalista total (π), los impuestos netos sobre la producción y las importaciones (T indirecto , también conocido como impuestos indirectos menos subsidios) y la depreciación (D, también conocida como consumo de capital fijo). Los gastos internos brutos incluyen el consumo personal o de los hogares (C), la inversión (I, también conocida como formación bruta de capital), el consumo del gobierno (G c ) y las exportaciones netas (NX). Si no hay discrepancias estadísticas, el ingreso interno bruto debería ser igual a los gastos internos brutos:

W + π + T indirecto + D = C + I + G c + NX (1)

o

W + π + T indirecto = C + (I – D) + G c + NX.

La suma de W, Π y T indirectos es igual al ingreso interno neto (es decir, el ingreso interno bruto menos la depreciación del capital fijo).

En la ecuación (1), el ingreso laboral total y la ganancia capitalista total se calculan antes de los impuestos a la renta. Tanto los trabajadores como los capitalistas pagarían impuestos a la renta. Los trabajadores harían contribuciones a la seguridad social, y tanto los trabajadores como los capitalistas recibirían pagos de transferencia del gobierno. Además, tanto los trabajadores como el sector gubernamental necesitan pagar intereses sobre sus deudas, y los capitalistas recibirían ingresos por intereses al prestar al gobierno y a los hogares de los trabajadores. Además, el gobierno puede recibir ingresos por la venta de activos no producidos (como la tierra) e incurrir en gastos por la compra de tierras. Los capitalistas pueden incurrir en gastos netos por la compra de tierras al gobierno o a los hogares de los trabajadores, y los hogares de los trabajadores pueden obtener ingresos netos por la venta de tierras al gobierno o a los capitalistas.

Cuando se tienen en cuenta los impuestos sobre la renta, los pagos de transferencias, los pagos de intereses y los ingresos provenientes de la venta neta de activos no producidos, el ingreso laboral total, la ganancia capitalista total y los impuestos netos sobre la producción y las importaciones pueden reemplazarse por el ingreso laboral disponible (W disponible ), el excedente capitalista disponible (π disponible ) y el ingreso gubernamental disponible (T disponible ), respectivamente.

Reemplazando W + π + T indirecto en la ecuación (1) con W disposable + π desechable + T dispoSable da:

W desechable + π desechable + T desechable = C + (I – D) + G c + NX. (2)

El consumo personal (o consumo de los hogares) incluye el consumo de los hogares de los trabajadores (C W ) y el consumo capitalista (C π ). (I – D) es la inversión neta o formación neta de capital, que incluye la inversión neta capitalista privada (NI π ), la inversión neta de las empresas estatales (NI SOE ), la inversión neta de los hogares de los trabajadores (NI W ; las compras de viviendas nuevas por parte de los hogares se consideran inversiones en la contabilidad nacional convencional) y la inversión neta del gobierno (NI GOV ). Por lo tanto:

W desechable + π desechable + T desechable = (C W + C π ) + (NI π + NI SOE + NI W + NI GOV ) + G c + NX. (3)

Reordenando los términos obtenemos:

π desechable = C π + NI π + NI SOE + (C W + NI W – W desechable ) + (G c + NI GOV – T desechable ) + NX. (4)

Es decir, el excedente capitalista disponible es igual a la suma del consumo capitalista, la inversión neta capitalista privada, la inversión neta de las empresas estatales, el déficit del sector laboral, el déficit del sector gubernamental y el superávit comercial (si las exportaciones netas son positivas).

La ecuación (4) ilustra la idea marxista y poskeynesiana de que “los capitalistas ganan lo que gastan”. De hecho, los capitalistas no sólo ganan lo que gastan, sino que también ganan con el gasto deficitario de otros sectores económicos. Esta ecuación puede denominarse “ecuación de absorción del excedente capitalista desechable”. 34

Estimación del ingreso laboral disponible

Para Estados Unidos, el ingreso laboral disponible es el ingreso laboral total más los beneficios sociales gubernamentales pagados a las personas; menos las contribuciones al seguro social, los impuestos corrientes personales pagados con el ingreso laboral, otros pagos de transferencias hechos por las personas al gobierno y los pagos de intereses personales; más los ingresos provenientes de la venta neta de activos no producidos por los hogares.

El ingreso laboral total se calcula como la remuneración de los empleados más el 70 por ciento de los ingresos de los propietarios. La remuneración de los empleados y los ingresos de los propietarios provienen de la Oficina de Estadísticas Económicas.Análisis, “Cuentas nacionales de ingreso y producto”, cuadro 1.10. Los beneficios sociales gubernamentales pagados a las personas, las contribuciones al seguro social, los impuestos corrientes personales y otros pagos de transferencias hechos por las personas al gobierno provienen de “Cuentas nacionales de ingreso y producto”, cuadro 3.1. 35

Los impuestos corrientes personales se dividen entre los impuestos pagados por el ingreso personal del trabajo y los impuestos pagados por el ingreso personal capitalista, suponiendo que los individuos en todos los niveles de ingreso personal pagan la misma tasa impositiva personal actual (calculada como la relación entre los impuestos corrientes personales y el ingreso personal total). 36 El ingreso personal total proviene de “Cuentas nacionales de ingreso y producto”, Tabla 2.1. El ingreso personal del trabajo es el ingreso laboral total más los beneficios sociales del gobierno pagados a los individuos, menos las contribuciones al seguro social. El ingreso personal capitalista es el ingreso personal total menos el ingreso personal del trabajo.

Los pagos de intereses personales proceden de las “Cuentas de ingresos y productos nacionales”, cuadro 2.1. Suponemos que todos los pagos de intereses personales los realizan los hogares de trabajadores y que estos no reciben ingresos por intereses.

Los ingresos por la venta neta de activos no producidos por los hogares provienen del Banco de la Reserva Federal en St. Louis. 37 Los ingresos de los hogares estadounidenses por la venta neta de activos no producidos son muy pequeños. Suponemos que todos los ingresos por la venta neta de activos no producidos por los hogares son parte del ingreso laboral disponible.

Para China, el ingreso laboral disponible es igual al ingreso laboral total; más los pagos gubernamentales de seguridad social y bienestar; menos las contribuciones a la seguridad social, los impuestos a la renta individual pagados con el ingreso laboral, otros pagos de transferencias hechos por los hogares al gobierno y los pagos de intereses de los hogares; más los ingresos provenientes de la venta neta de activos no producidos por los hogares.

El ingreso laboral total es la suma de los salarios totales de las unidades urbanas no privadas, los salarios totales de las unidades urbanas privadas, el ingreso laboral rural, las contribuciones al seguro social y otros beneficios pagados por los empleadores. Los datos proceden dela Oficina Nacional de EstadísticasCríticas de China, “Datos nacionales: datos anuales”. 38

Los pagos de seguros y asistencia social del gobierno, las contribuciones al seguro social, los impuestos sobre la renta individual, otros pagos de transferencia realizados por los hogares al gobierno, los pagos de intereses de los hogares y los ingresos provenientes de la venta neta de activos no producidos por los hogares provienen de la Oficina Nacional de Estadísticas de China, “Datos nacionales: Datos anuales” y “Cuentas de flujo de fondos”.

Los impuestos sobre la renta individual se dividen entre los impuestos pagados por los ingresos familiares laborales y los impuestos pagados por los ingresos familiares capitalistas, suponiendo que todos los ingresos familiares pagan la misma tasa de impuesto sobre la renta individual (calculada como la relación entre los impuestos sobre la renta individual y el ingreso familiar total). El ingreso familiar total proviene de la Oficina Nacional de Estadísticas de China, “Cuentas de flujo de fondos”. El ingreso familiar laboral es el ingreso laboral total más los pagos de seguridad social y bienestar del gobierno, menos las contribuciones al seguro social. El ingreso familiar capitalista es el ingreso familiar total menos el ingreso familiar laboral.

Estimación de los ingresos disponibles del gobierno

En el caso de Estados Unidos, los ingresos públicos disponibles son iguales a los impuestos netos sobre la producción y las importaciones más los impuestos corrientes personales, los impuestos sobre la renta de las empresas, los impuestos sobre la renta del resto del mundo, las contribuciones a la seguridad social y otros ingresos por transferencias, y los ingresos por rentas de los activos; menos los beneficios sociales gubernamentales a las personas, otros pagos de transferencias gubernamentales y los pagos de intereses; más el superávit corriente de las empresas gubernamentales y los ingresos por la venta neta de activos no producidos. Los datos de todos los ingresos y gastos públicos proceden de “Cuentas de ingreso y producto nacionales”, cuadro 3.1.

En el caso de China, los ingresos gubernamentales disponibles son los impuestos netos al productor más los impuestos a la renta de las personas físicas, los impuestos a la renta de las empresas, las contribuciones a la seguridad social y otros ingresos por transferencias, y los ingresos por activos; menos los pagos gubernamentales a la seguridad social y a la asistencia social, otros pagos gubernamentales por transferencias y pagos de intereses; más los ingresos por la venta neta de activos no producidos. Los datos de todos los ingresos y gastos gubernamentales proceden del Banco Nacional de China.Oficina de Estadísticas de China, “Cuentas de flujo de fondos”.

Estimación del excedente capitalista disponible

El excedente capitalista disponible es el ingreso interno neto (o producto interno neto), menos el ingreso laboral disponible y los ingresos gubernamentales disponibles.

Consumo de los hogares obreros y capitalista

En el caso de Estados Unidos, los gastos de consumo personal proceden de las “Cuentas de ingresos y productos nacionales”, cuadro 1.1.5. Suponemos que el 60% del ingreso personal capitalista disponible en Estados Unidos (el ingreso personal capitalista disponible es el ingreso personal capitalista menos los impuestos corrientes personales pagados por los capitalistas) se gasta en consumo. 39 La diferencia entre el gasto de consumo personal total y el consumo capitalista es el consumo de los hogares trabajadores.

En el caso de China, el consumo total de los hogares procede de la Oficina Nacional de Estadística de China, “Datos nacionales: datos anuales”. Suponemos que el 50 por ciento del ingreso disponible de los hogares capitalistas (el ingreso disponible de los capitalistas más los impuestos que pagan los capitalistas) se gasta en consumo. 40 La diferencia entre el consumo total de los hogares y el consumo capitalista es el consumo de los hogares trabajadores.

Inversión neta

En el caso de Estados Unidos, la inversión neta de las empresas, la inversión neta de los hogares y la inversión neta del gobierno proceden de las “Cuentas nacionales de ingresos y productos”, cuadro 5.1. Desde 2000, el consumo de los hogares trabajadores estadounidenses ha superado con frecuencia el ingreso laboral disponible, lo que significa que los hogares trabajadores han tenido ahorros negativos. Suponemos que toda la inversión neta de los hogares estadounidenses la realizan los capitalistas. Por tanto, la inversión neta capitalista privada es igual a la inversión neta de las empresas más la inversión neta de los hogares. Suponemos que Estados Unidos no tiene inversión neta realizada por empresas estatales.

En el caso de China, la formación neta total de capital es la formación bruta de capital menos el consumo de capital fijo. El consumo de capital fijo procede de la Oficina Nacional de Estadística de China, “Datos nacionales: datos anuales”, tablas de insumo-producto.

Suponemos que la proporción de la inversión neta de las empresas, la inversión neta de los hogares y la inversión neta del gobierno en la formación neta total de capital es la misma que la proporción de la formación bruta de capital de las empresas, la formación bruta de capital de los hogares y la formación bruta de capital del gobierno en la formación bruta total de capital. La formación bruta de capital de las empresas, la formación bruta de capital de los hogares y la formación bruta de capital del gobierno proceden de las “Cuentas de flujo de fondos” de la Oficina Nacional de Estadísticas de China.

La Oficina Nacional de Estadísticas de China proporciona datos sobre las inversiones fijas de toda la sociedad, las inversiones fijas privadas y las inversiones fijas del sector estatal. Suponemos que la proporción de la inversión neta del sector estatal en la formación neta total de capital es la misma que la proporción de la inversión fija del sector estatal en las inversiones fijas de toda la sociedad. La inversión neta de las empresas estatales se calcula entonces como la diferencia entre la inversión neta estimada del sector estatal y la inversión neta del sector gubernamental. La inversión neta de las empresas capitalistas privadas se calcula como la diferencia entre la inversión neta del sector empresarial y la inversión neta de las empresas estatales.

La inversión neta del sector de los hogares se divide entre la inversión neta de los hogares obreros y la inversión neta de los hogares capitalistas en proporción al ahorro de los hogares obreros y al ahorro de los hogares capitalistas. El ahorro de los hogares obreros es el ingreso laboral disponible menos el consumo de los hogares obreros. El ahorro de los hogares capitalistas es el ingreso disponible de los hogares capitalistas menos el consumo capitalista. La inversión neta capitalista privada es la suma de la inversión neta de las empresas capitalistas privadas y la inversión neta de los hogares capitalistas.

Consumo público y exportaciones netas

En el caso de Estados Unidos, el consumo público y las exportaciones netas provienen de “Cuentas nacionales de ingresos y productos”, cuadro 1.1.5.

En el caso de China, el consumo gubernamental y las exportaciones netas proceden de la Oficina Nacional de Estadísticas, “Datos nacionales: datos anuales”.

Es cuestionable hacer proyecciones de desempeño futuro de una economía basándose en proyecciones de datos estadísticos del pasado.

Es muy probable que, si las actividades de exploración espacial y cambios en.las fuentes energéticas (Helio 3) sale bien, la productividad china aumente enormemente con repercusión en la productividad mundial.

Una observación muy inteligente.

Evidentemente en eso está el capitalismo global, y no es ciencia ficción.

El capitalismo global está en la economía verde, la especulación financiera y deudas gigantescas y las guerras geopolíticas.

El hecho es que fue China, impulsada por un liderazgo especial, la que hizo el esfuerzo para llegar al lado oscuro de la Luna. Y llegó. No fue EE.UU. No fue Inglaterra ni la UE. Fue China. Y lo hizo pensando en la productividad futura en la Tierra, no en el sentido capitalista, sino social.

China y un grupo de gobiernos de países afines se niegan a aceptar la disminución de la población, el estancamiento y aún el retroceso de las condiciones de vida de sus pueblos.

Como se niegan a eso, entonces tienen que pensar en el futuro, en aumentar los ingredientes de las canastas de consumo de los pueblos. Y, para eso, tienen que pensar en usar las energías más densas y eficientes y tecnologías que ahorren trabajo manual y aumenten el intelectual.

Observen por ejemplo el resultado de la aplicación de la IA, ( aunque le tengo pánico horror a la IA ) :

https://www.infobae.com/america/ciencia-america/2024/10/02/un-grupo-de-arqueologos-descubrio-con-la-ayuda-de-la-inteligencia-artificial-cientos-de-simbolos-antiguos-ocultos-en-el-desierto-de-nazca-en-peru/

Un grupo de arqueólogos descubrió con la ayuda de la Inteligencia Artificial cientos de símbolos antiguos ocultos en el desierto de Nazca en Perú

Reventados.

reventado, reventada

Definición de la RAE.

adjetivo coloquial

coloquial•Argentina

Dicho de una persona: De carácter sinuoso, malintencionada e intratable.

CLUBES DESTRUIDOS

Quebró 777 Partners, el grupo inversor que promocionó Scioli para las SAD en la Argentina

Fuente : dobleamarilla

https://www.dobleamarilla.com.ar/rosca/quebro-777-partners–el-grupo-inversor-que-promociono-scioli-para-las-sad-en-la-argentina_a670594bb615f8c3ab635b8c9