La angustia ahora es sobre la persistencia de la inflación. Reducirla al 2 por ciento es el grito de batalla. Como lo fue hace medio siglo, este es un argumento político profundamente conservador disfrazado de necesidad económica

Michael Roberts

El crecimiento económico mundial se está desacelerando. Ya existe una recesión manufacturera global: las últimas encuestas de actividad económica en las principales economías muestran que hay una contracción absoluta en la fabricación en todas las economías principales, y está empeorando.

Índice manufacturero ISM de EE. UU. (una puntuación inferior a 50 significa una contracción)

Pero la inflación de los precios fuera de los alimentos y la energía, la llamada tasa de inflación subyacente, no está cayendo en las principales economías.

Los jefes de los bancos centrales continúan gritando el mantra de que las tasas de interés deben subir para reducir la «demanda excesiva» a fin de que la demanda vuelva a estar en línea con la oferta y así reducir la inflación. Pero el riesgo es que los aumentos ‘excesivos’ de las tasas de interés aceleren las economías hacia una recesión antes de que eso suceda y también generen una crisis bancaria y financiera a medida que las empresas endeudadas quiebren y los bancos débiles sufran corridas en sus depósitos.

Los mercados bursátiles del mundo siguen siendo optimistas y apuntan a máximos basados en la opinión de los inversores de que se logrará un «aterrizaje suave», es decir, una disminución de la inflación hasta los objetivos del banco central sin una contracción sustancial de la inversión, la producción y el empleo.

Sin embargo, todos los presagios siguen siendo que las principales economías se enfrentan a una nueva recesión por delante. En primer lugar, la inflación sigue siendo ‘pegajosa’ no porque los aumentos de salarios (o el gasto) del trabajo hayan sido ‘excesivos’, contrariamente a la opinión de los banqueros centrales y los principales expertos económicos. Como yo y otros hemos argumentado antes , es la pobre recuperación de la producción y la productividad junto con un regreso muy lento al transporte internacional de materias primas y componentes lo que inició la espiral inflacionaria, no los trabajadores que exigen salarios más altos.

En todo caso, son las «ganancias excesivas» las que han hecho subir los precios. Aprovechando los bloqueos de la cadena de suministro después de la pandemia de COVID y la escasez de materiales clave, las empresas multinacionales de energía, alimentos y comunicaciones aumentaron los precios para obtener mayores ganancias. El caso de la ‘inflación de los vendedores’ fue iniciado por los análisis de Isabelle Weber y otros que obligaron incluso a las autoridades monetarias oficiales a admitir que eran el capital y las ganancias las que ganaban, mientras que el trabajo y los salarios nominales se llevaban la peor parte de los aumentos del costo de vida.

Desde entonces, el BCE y el FMI han publicado informes que admiten el papel de las ganancias en la inflación. El FMI se unió al creciente coro de que la inflación realmente fue impulsada por el aumento de los precios de importación de materias primas y luego por el aumento de las ganancias corporativas, no de los salarios.

“El aumento de las ganancias corporativas representa casi la mitad del aumento de la inflación en Europa en los últimos dos años, ya que las empresas aumentaron los precios en más de lo que aumentaron los costos de la energía importada”. Esto contradecía las afirmaciones de los jefes de la Reserva Federal de EE. UU. y el Banco de Inglaterra de que un ‘mercado laboral caliente’ y los salarios eran los impulsores de una espiral de salarios y precios.

La frase de moda en boga es «greedflation», lo que implica que las empresas aumentaron con avidez el margen entre costos y precios para aumentar las ganancias. Pero la evidencia de mayores márgenes de beneficio es dudosa. Los márgenes de ganancias son altos en los EE. UU., pero después de alcanzar su punto máximo a fines de 2022, han estado cayendo desde entonces.

En un nuevo estudio para Francia, Axelle Arquié & MalteThie encontraron que los aumentos de precios eran mayores donde las empresas tenían ‘poder de mercado’ y esto explicaba la ‘inflación de los vendedores’: “ en sectores con márgenes más altos, los precios aumentan relativamente más: en el sector menos competitivo, las empresas traspasan hasta el 110% del shock energético, lo que implica un traspaso en exceso de 10 puntos porcentuales. Además, encontramos que la asociación entre el margen de beneficio y el traspaso es aún mayor cuando la dispersión del margen de beneficio es baja, lo que es consistente con el argumento de que las empresas aumentan los precios cuando esperan que sus competidores hagan lo mismo”.

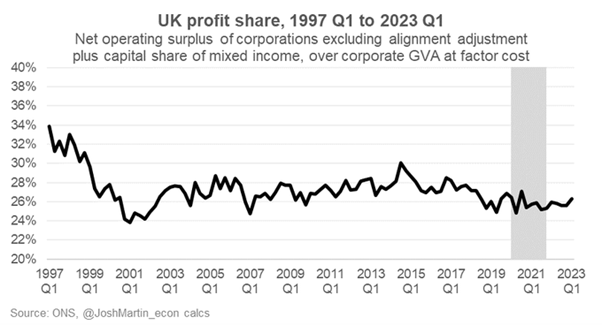

Por otro lado, en el Reino Unido parece que no ha habido un aumento en la participación en las ganancias del valor de la producción corporativa.

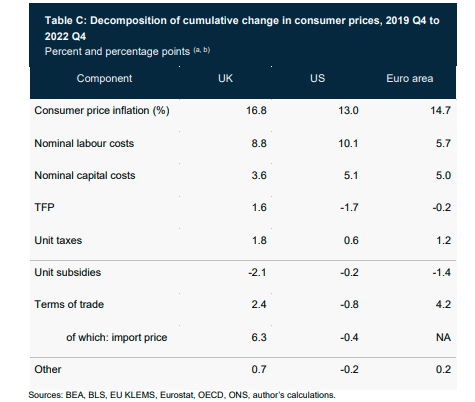

El economista del Banco de Inglaterra, Jonathan Haskell, también argumentó que hay pocas pruebas de que el aumento de los márgenes de beneficio sea la principal causa de la aceleración de la inflación . En los tres años transcurridos desde 2019, los precios medios de los bienes de consumo aumentaron un 16,8 % en el Reino Unido, un 13 % en EE. UU. y un 14,7 % en la zona del euro. De ese aumento, los costes laborales contribuyeron con aproximadamente la mitad del aumento en el Reino Unido, el 60 % en EE. UU. y el 40 % en la zona euro. El aumento de los beneficios contribuyó sólo en torno al 30% en cada área. Lo interesante es que cuando el crecimiento de la productividad (PTF) cayó (como en el Reino Unido), los precios aumentaron mucho más.

Entonces, ¿es una espiral de ganancias-precios o una espiral de salarios-precios? Esta pregunta ha llevado a un intenso debate entre los economistas de la corriente principal y los más heterodoxos, aunque la división ideológica se ha desdibujado con algunos en ambos lados del debate: ¿la inflación es una ‘inflación de vendedores’ o una ‘codicia’ de las corporaciones; o es el resultado de mercados laborales ‘restringidos’ que permiten a los trabajadores aumentar los salarios y obligar a las empresas a aumentar los precios; ¿O es, como argumentan los monetaristas, demasiada oferta monetaria persiguiendo muy pocos bienes?

Cualquiera que sea el caso, al FMI le preocupa que, a medida que los trabajadores intentan obtener salarios más altos para compensar el aumento de los precios, “las empresas podrían tener que aceptar una participación más pequeña en las ganancias si se quiere que la inflación se mantenga por buen camino”. De igual forma, el Banco de Pagos Internacionales habla de ello en su nuevo Informe Económico Anual .“El sorprendente aumento de la inflación ha erosionado sustancialmente el poder adquisitivo de los salarios. No sería razonable esperar que los asalariados no intenten ponerse al día, sobre todo porque los mercados laborales siguen siendo muy ajustados. En varios países, las demandas salariales han ido en aumento, las cláusulas de indexación han ido ganando terreno y han surgido signos de negociaciones más enérgicas, incluidas huelgas. Si los salarios se ponen al día, la pregunta clave será si las empresas absorben los costos más altos o los transfieren”.

Aquí, el archimonetarista BIS insinúa la necesidad de que las empresas “absorban costos más altos” aceptando “ márgenes de ganancias más bajos”. Pero como señala: “Si los salarios aumentaran más significativamente, por ejemplo, la tasa del 5,5 por ciento necesaria para guiar los salarios reales de regreso a su nivel anterior a la pandemia para fines de 2024, la participación en las ganancias tendría que caer al nivel más bajo desde el 2024. mediados de la década de 1990 (salvo cualquier aumento inesperado de la productividad) para que la inflación vuelva a la meta”.

De cualquier manera, el debate se ha desplazado a si los bancos centrales deberían continuar aumentando las tasas de interés para tratar de reducir la inflación al objetivo arbitrario del 2% o, en cambio, dejar que la inflación se mantenga alta y por más tiempo en lugar de provocar una caída.

Archikeynesiano, Martin Wolf en el Financial Times dejó en claro cuál era su posición. Como verdadero keynesiano, quería que la ‘demanda’ se redujera a toda costa. “Estamos viendo una espiral precio-precio y salario-precio que se extiende por toda la economía. La única forma de detener esto es eliminar la demanda complaciente. En otras palabras, la pregunta no es si habrá una recesión; es más bien si es necesario que haya uno, si se quiere detener la espiral. La opinión plausible es que la respuesta a la última parte de esta pregunta es «sí». Nos guste o no (a mí ciertamente no), la economía no volverá al 2 por ciento de inflación sin una fuerte desaceleración y un mayor desempleo”.

Wolf concluyó que “en resumen, es posible que las tasas tengan que subir nuevamente”. ¿Deberían los gobiernos ayudar a los hogares con el costo creciente de los préstamos y el servicio de la deuda? «La respuesta es absolutamente no. que esto anularía el objetivo del ejercicio, que es restringir la demanda. Si la política fiscal fuera a compensar esto, la política monetaria tendría que ser aún más estricta que de otra manera. Si el deseo es moderar la contracción monetaria, la política fiscal debe endurecerse, no aflojarse”. Wolf aboga por la austeridad tanto fiscal como monetaria.

Verá, dijo, no podemos aceptar una relajación de la meta de inflación porque si “un país abandona su promesa solemne de estabilizar el valor de la moneda tan pronto como sea difícil de cumplir, también se deben devaluar otros compromisos”. Aquí Wolf repite la opinión del propio Keynes sobre la inflación: escribió (pdf) : “Lenin ciertamente tenía razón. No hay medio más sutil, ni más seguro de derribar la base existente de la sociedad que corromper la moneda”. Esto expresa el temor de las economías con monedas más débiles en comparación con el dólar, no solo del Reino Unido, sino en particular de todas las economías ‘emergentes’ que actualmente se encuentran en una crisis de endeudamiento. Cualquiera que sea más duro con la austeridad puede evitar una moneda débil y la inflación, pero en su lugar sufrir una caída profunda. Es una compensación para muchos países.

La opción de austeridad molestó al inconformista ex economista jefe del Banco de Inglaterra, Andy Haldane, quien escribió : “el papel de libro de texto de la política monetaria es tolerar, no compensar, estas pérdidas temporales de inflación siempre que las expectativas de inflación permanezcan ancladas. No hacerlo inflige un daño adicional innecesario al crecimiento” , afirmó contra los presidentes del banco central y Wolf. Entonces, ¿qué pasa si hay una inflación más alta?“al 3-4 por ciento, la inflación ya no entra en la conciencia pública. esencialmente no hay evidencia de que impondría costos superiores al 2 por ciento. Pero los costos de reducir la inflación en esos pocos puntos porcentuales adicionales, medidos en ingresos y empleos perdidos, son mayores en estos niveles de inflación. Exprimir las últimas gotas, a toda velocidad, significaría sacrificar muchos miles de puestos de trabajo por un beneficio insignificante ”. Así que toleremos una inflación más alta.

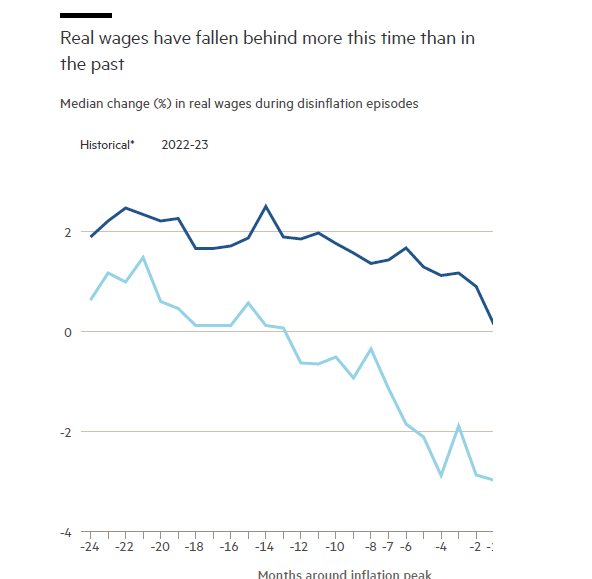

Como él lo expresó: “Imagínese a un médico, inseguro sobre la naturaleza y la gravedad de una enfermedad, que ha administrado una gran dosis de medicamento que aún no ha hecho efecto. La prudencia haría que se detuvieran para ver cómo respondía el paciente antes de duplicar la dosis. Ese principio es uno de los que los bancos centrales deben tener en cuenta ahora para evitar una sobredosis de la economía”. Así que esperemos y veamos y dejemos que la inflación siga su curso, argumenta. Pero eso significa un recorte cada vez más alto en el nivel de vida de los trabajadores, ya que la inflación se mantiene alta y por más tiempo.

El historiador económico de izquierda liberal estrella, Adam Tooze, se sintió igualmente ofendido por la posición ortodoxa de Wolf . “La angustia ahora es sobre la persistencia de la inflación. Reducirlo al 2 por ciento es el grito de batalla. Como lo fue hace medio siglo, este es un argumento político profundamente conservador disfrazado de necesidad económica . Así que aquí es donde hemos llegado en 2023: para llevar la inflación de nuevo al 2 por ciento mientras preservamos los bancos, el sentido común insiste en que necesitamos tasas de interés más altas por más tiempo, además de austeridad. Y, llegados a este punto, hay que preguntarse si las élites occidentales han aprendido algo de la última década y media”. El llamado a la austeridad era “la vieja lógica neoliberal de “no hay alternativa ”. Tooze argumentó que“en la búsqueda de una inflación más baja, la austeridad monetaria corre el riesgo del mismo destino. Es hora de alejar al rebaño en estampida del borde del precipicio, por el bien de la seguridad financiera de millones de personas y la credibilidad de nuestras instituciones políticas”.

Así continúa la discusión entre los banqueros centrales y los economistas. Pero lo que falta en todo esto es lo que provocó que la inflación aumentara en primer lugar y por qué se mantiene ‘pegajosa’. La recuperación de la producción a nivel mundial ha sido débil desde el final de la pandemia. El crecimiento de la productividad del trabajo (producción por trabajador) ha sido bajo. De hecho, en términos de valor (es decir, horas de trabajo), la oferta se ha estancado o ha disminuido.

Como resultado, cualquier aumento en el gasto o el crédito ha terminado por sumarse a la inflación de precios. Pero nadie menciona que es el fracaso de la acumulación capitalista para impulsar la productividad del trabajo (y la creación de valor); en cambio, el argumento es sobre si el trabajo o el capital deben recibir el golpe; o si se debe permitir que la inflación se mantenga alta o se reduzca a pesar del riesgo de caída.

Los datos del BoE anteriores revelan que cuanto menor es el crecimiento de la productividad, mayor es la tasa de inflación subyacente «pegajosa». Y como el BIS también dijo anteriormente, la inflación no bajará sin una caída a menos que el crecimiento de la productividad aumente considerablemente.

Permítanme recordarles a los lectores el estado de la productividad laboral de EE. UU., y recuerden que EE. UU. es la principal economía capitalista con mejor desempeño.

La razón por la que el mercado laboral de EE. UU. está «ajustado» no es porque la economía se esté expandiendo a un ritmo acelerado y generando empleos bien remunerados para todos. Se debe a que muchas personas calificadas en edad de trabajar han abandonado el mercado laboral desde la pandemia. Los investigadores de la Reserva Federal de St. Louis estiman que EE. UU. tiene alrededor de 2,4 millones de jubilados «en exceso» por encima del ritmo normal anterior. Si es correcto, eso es casi suficiente para explicar la caída en las tasas de participación.

También la inmigración, un impulsor clave de la oferta laboral, ha disminuido a medida que muchos países aplican aún más restricciones. Y hasta ahora, la tecnología de IA no está generando un crecimiento de la productividad más rápido de la fuerza laboral existente.

¿Por qué no aparece el crecimiento de la productividad? Es porque la inversión en tecnología no se está recuperando; en cambio, las empresas prefieren encontrar mano de obra barata incluso en un mercado laboral ‘restringido’. ¿Por qué no repunta la inversión? Se debe a que la rentabilidad del capital aún es baja y no ha visto ningún cambio significativo, fuera del pequeño grupo de megaempresas en energía, alimentos y tecnología.

Y aunque el PIB real de EE. UU. ha aumentado, eso no se refleja en el crecimiento de los ingresos internos. Existe una divergencia significativa entre el producto interno bruto (PIB) y el ingreso interno bruto (GDI). Esa divergencia se debe a la caída tanto de los salarios como de las ganancias (después de la inflación). Entonces, sobre la base del GDI, la economía estadounidense ya está en recesión.

Hace mucho tiempo, calculé que la próxima recesión no sería provocada por una crisis inmobiliaria o bursátil, ni siquiera por un colapso financiero, sino por el aumento de los costos de la deuda corporativa, lo que llevaría a la bancarrota a sectores del sector corporativo, a saber, ‘ángeles caídos’ . y ‘empresas zombis’. La deuda corporativa aún se encuentra en niveles récord y aunque el costo del servicio de esa deuda era cómodo para la mayoría debido a las bajas tasas de interés, ese ya no es el caso.

La presión entre la caída de las ganancias y el aumento de las tasas de interés se está estrechando. Ya hemos visto el impacto del aumento de las tasas de interés en las secciones más débiles del sistema bancario en los EE. UU. y Europa. Una cantidad récord de hipotecas comerciales vencen en 2023 y están preparadas para poner a prueba la salud financiera de los bancos pequeños y regionales que ya están bajo presión tras las recientes quiebras de Silicon Valley Bank y Signature Bank. Este año será crítico porque cerca de $ 270 mil millones en hipotecas comerciales en poder de los bancos vencerán, según Trepp, la cifra más alta registrada. La mayoría de estos préstamos están en manos de bancos con menos de $250 mil millones en activos. En un artículo reciente, un grupo de economistas estimó que el valor de los préstamos y valores en poder de los bancos es alrededor de $ 2,2 billones por debajo del valor en libros en sus balances. Esa caída en el valor pone a 186 bancos en riesgo de quebrar si la mitad de sus depositantes no asegurados deciden retirar su dinero.

La Secretaria del Tesoro de EE. UU., Yellen, no está preocupada, ya que dice que las recientes ‘pruebas de estrés’ de la Reserva Federal en los bancos mostraron que todos podrían recibir algún golpe en el capital debido al aumento de las tasas. ¡Pero las pruebas también mostraron que los tres bancos que quebraron en marzo pasado habrían pasado esas pruebas! El presidente de la Fed de Chicago, Austan Goolsbee, comparó el posible impacto futuro de los 5 puntos porcentuales de la Fed en los aumentos de tasas con los peligros invisibles que enfrenta Wile E. Coyote, el desafortunado personaje de dibujos animados. “Si aumentas 500 puntos básicos en un año, ¿hay una gran roca que está flotando sobre nuestras cabezas… que va a caer sobre nosotros?”.

Y los expertos siguen preocupados. Su estimación de la probabilidad de una recesión en los próximos 12 meses es del 61 %, un nivel históricamente alto fuera de las recesiones reales.

Cualquiera que sea la causa del aumento de la inflación y cualquiera que sea el argumento sobre si mantener las metas de inflación, las principales economías continúan deslizándose hacia una recesión; la Eurozona ya está ahí; y EE. UU. irá allí independientemente de lo que piense el mercado de valores y de lo que digan las autoridades. Lejos de un aterrizaje suave, será de una estanflación a una caída de la inflación.

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.