–Michael Roberts–

Cada año, analizo la tasa de ganancia sobre el capital de los Estados Unidos. Esto se debe a que los datos de EE. UU. son los mejores y más completos para usar y porque EE. UU. es la economía capitalista más importante, que a menudo prepara el escenario para las tendencias en el capitalismo global. Ahora tenemos los datos para 2021 (hasta ahí llegan los datos nacionales oficiales).

Hay muchas formas de medir la tasa de ganancia a la Marx – ver http://pinguet.free.fr/basu2012.pdf ). Prefiero medir la tasa de ganancia considerando la plusvalía total en una economía frente al capital privado total empleado en la producción; estar lo más cerca posible de la fórmula original de Marx de s/(C+v), donde s = plusvalía; C = capital constante, que debe incluir tanto los activos fijos (maquinaria, etc.) como el capital circulante (materias primas y componentes intermedios); yv = salarios o costos de empleados. Mis cálculos se pueden replicar y verificar consultando el excelente manual que explica mi método, compilado amablemente por Anders Axelsson de Suecia.

Llamo a mi cálculo una medida de ‘toda la economía’, ya que se basa en el ingreso nacional total después de la depreciación y después de la compensación de los empleados para calcular la(s) plusvalía(s); activos fijos privados no residenciales netos para capital constante (por lo que esto excluye el gobierno, la vivienda y los bienes raíces) (C); y la remuneración de los empleados por capital variable (v). Pero como se dijo anteriormente, la tasa de ganancia se puede medir solo en el capital corporativo o solo en el sector no financiero del capital corporativo. Además, las ganancias se pueden medir antes o después de impuestos y la parte fija del capital constante se puede medir con base en el ‘costo histórico’ (el costo original de compra) o el ‘costo actual o de reposición’ (lo que vale ahora o lo que costaría para reemplazar el activo ahora).

Solía haber una gran discusión sobre qué medida de activos fijos usar para acercarse a la visión marxista. Para una explicación de este debate, vea mis publicaciones anteriores y mi libro, The Long Depression (apéndice). Los activos fijos se pueden medir como costos históricos (HC) o costos actuales (CC). La diferencia se debe a la inflación. Si la inflación es alta, como lo fue entre la década de 1960 y fines de la de 1980, entonces la divergencia entre los cambios en la medida HC y la medida CC será mayor – ver http://pinguet.free.fr/basu2012.pdf. Cuando la inflación cae, la diferencia en los cambios entre las dos medidas HC y CC se estrechará. Durante todo el período de posguerra hasta 2021, hubo una caída secular en la tasa de ganancia de EE. UU. en la medida HC del 27% y en la medida CC del 26%. Entonces, para una medida empírica de la tasa de ganancia durante un largo período, no hay nada que elegir entre las medidas HC y CC.

La mayoría de las medidas marxistas suelen excluir cualquier medida de capital variable sobre la base de que la «compensación de los empleados» (salarios más beneficios) no es un stock de capital invertido sino un flujo de capital circulante que gira más de una vez al año, y esta tasa de rotación no se puede medir fácilmente a partir de los datos disponibles. Entonces, la mayoría de las medidas marxistas de la tasa de ganancia son solo s/C. Pero algunos marxistas han intentado medir la rotación del capital circulante y del capital variable para que estos puedan incluirse en el denominador, restaurando así la fórmula original de Marx s/(C+v).

Brian Green ha realizado un trabajo importante al medir el capital circulante y su tasa de rotación para la economía estadounidense, con el fin de incorporarlo a la medida de la tasa de ganancia. Él considera que esto es vital para establecer la tasa de ganancia adecuada y como un indicador de posibles recesiones. Aquí está la publicación anterior de Green sobre su método: https://theplanningmotivedotcom.files.wordpress.com/2021/11/1997-2020-various-rates.pdf .

El trabajo de Green es valioso para mostrar las variaciones a corto plazo en las tasas de plusvalía y ganancia causadas por cambios en el capital circulante. Green considera estas variaciones a corto plazo como un indicador importante de los ciclos de auge y recesión en una economía capitalista. Pero no alteran significativamente las tendencias a largo plazo de la tasa de ganancia. Si incluye el capital circulante y el capital variable en la medición de la tasa de ganancia, esto hará una diferencia en el nivel de la tasa de ganancia, pero no mucha diferencia en la tendencia y cambios en la tasa de ganancia desde 1945.

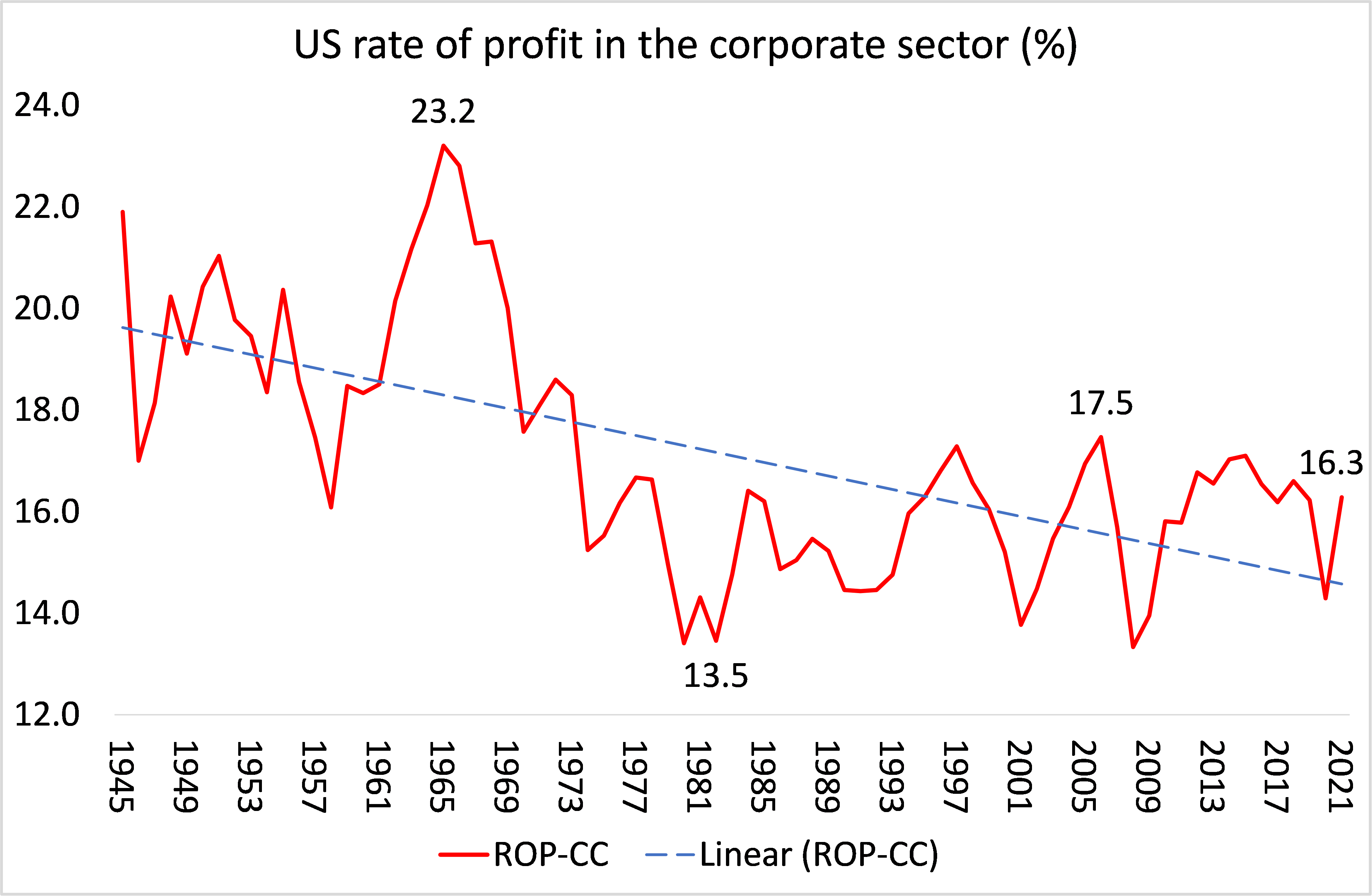

Solía hacer mis propios cálculos anuales de la tasa de ganancia de EE. UU. para toda la economía y solo para el sector corporativo. Pero ahora podemos usar la excelente base de datos producida por Deepankur Basu y Evan Wasner ( https://dbasu.shinyapps.io/Profitability/ ) solo para el sector corporativo, que es similar a mi método para medir la tasa de ganancia. Así que he replicado sus resultados y resaltado dónde cayó y subió la tasa de ganancia. La medida de Basu-Wasner excluye el capital variable del denominador. Puede incluirlo utilizando su base de datos, pero hace poca diferencia en las tendencias y puntos de inflexión en la tasa de ganancia desde 1945. El siguiente gráfico muestra la tasa de ganancia de EE. UU. en el sector corporativo hasta 2021.

Lo primero que hay que notar es que la ley de Marx de la tendencia a la baja de la tasa de ganancia está confirmada por la tendencia de la tasa de ganancia estadounidense. Esto ha caído un 27% durante el período 1945-2021. También podemos discernir la enorme caída de la rentabilidad entre 1965 y 1982, del 23,2 % al 13,5 %. Y podemos identificar una recuperación durante el llamado período neoliberal de 1982 al 17,5% en 2006. Después de eso, la tasa de ganancia cae gradualmente, pero en una serie de subidas y bajadas, en lo que llamo el período de la Depresión Larga, al 16,3%.

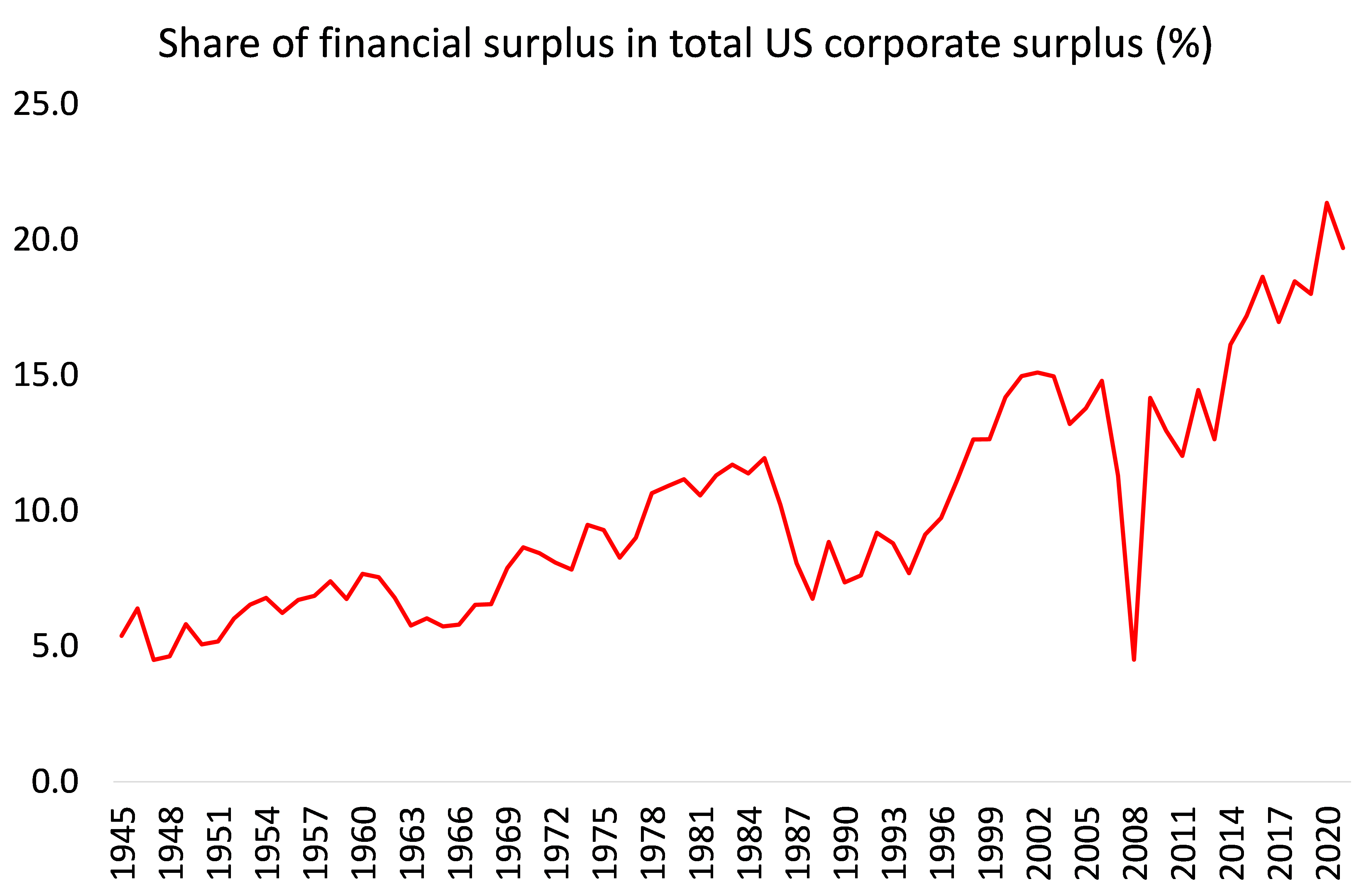

Lo que también notó de esta medida es que la tasa de ganancia corporativa de EE. UU. aumentó desde 1982 hasta un pico en 2006. Por lo tanto, se podría argumentar, como lo han hecho algunos, que la ley de Marx no puede ser la causa subyacente de la Gran Recesión en 2008. -9 si la tasa de ganancia de EE. UU. estaba alcanzando un máximo de 25 años en 2006. Pero si nos fijamos solo en el sector corporativo no financiero (NFC), un indicador de lo que podríamos llamar la parte ‘productiva’ de la economía capitalista (donde los trabajadores crean nuevo valor para los capitalistas), entonces es una historia diferente. En la teoría marxista del valor, el sector financiero no crea valor nuevo; toma una parte de la ganancia extraída del trabajo en el sector no financiero (productivo). Y es el aumento de los beneficios del sector financiero, especialmente desde 1997, lo que distorsiona la tasa de beneficio empresarial hasta 2006 (véase el gráfico siguiente).

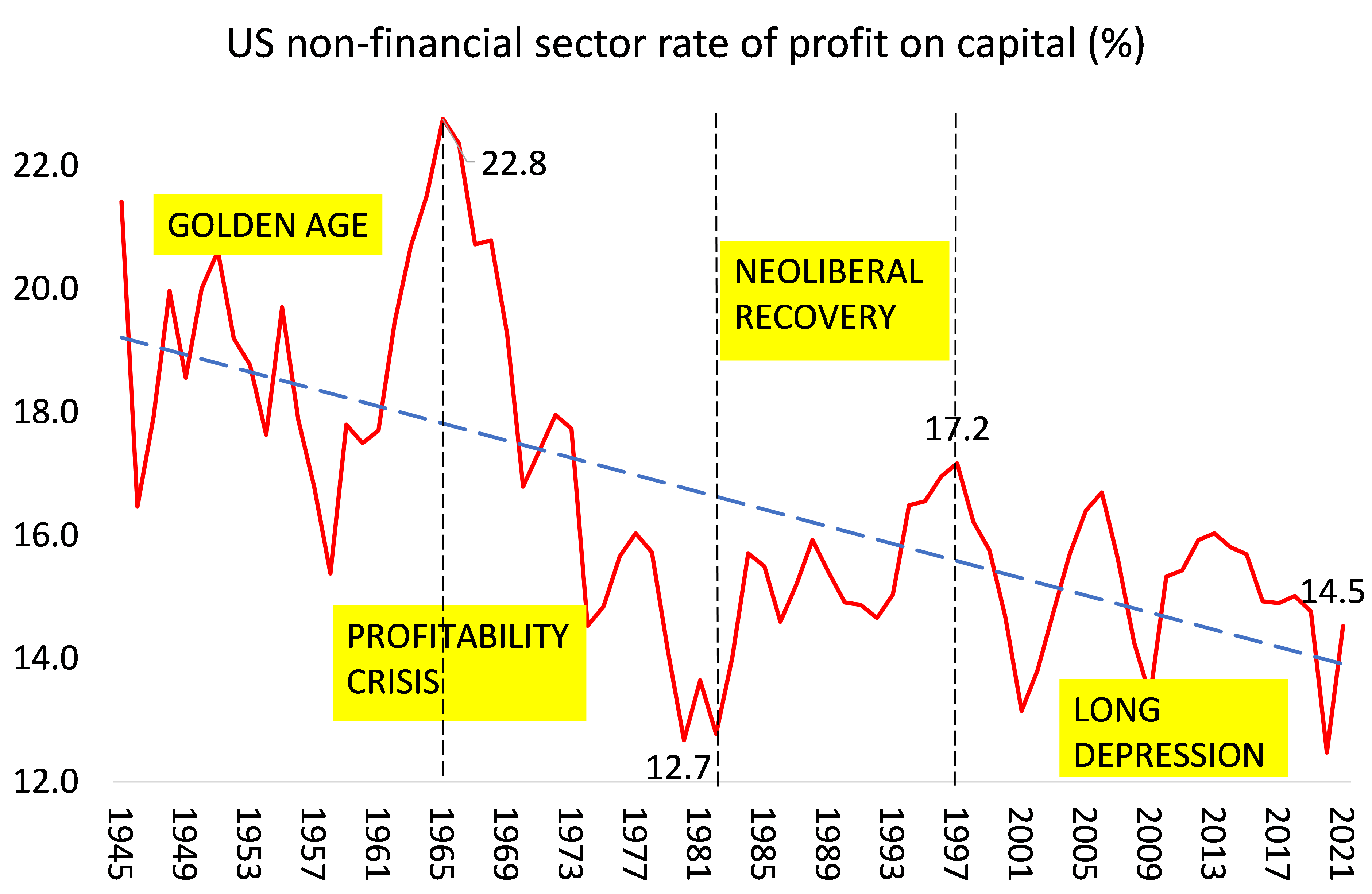

Por lo tanto, mirar la tasa de ganancias de NFC es más relevante para la salud subyacente de la economía capitalista de EE. UU. Cuando se excluye de los datos el aumento de los beneficios financieros, encontramos que la rentabilidad del sector no financiero alcanzó su punto máximo mucho antes de 2006; en cambio, en 1997.

Lo que el gráfico NFC también muestra es que ha habido una caída secular en la tasa de ganancia de EE. UU. sobre el capital no financiero durante los últimos 75 años, a la Marx. Basu-Wasner calcula la caída media anual de la tasa de ganancia en -0,42%. Entre 1945 y 2021, la tasa de ganancia de NFC cayó un 32%.

En la llamada ‘edad de oro’ del capitalismo estadounidense de posguerra, la tasa de ganancia de NFC era muy alta, con un promedio de más del 20%, aumentando un 6% entre 1945 y 1965. Pero luego vino el período de crisis de rentabilidad entre 1965 y 1982, cuando la tasa de ganancia cayó un 44%. Esto provocó dos recesiones importantes en 1974-5 y 1980-2 y llevó a los estrategas del capitalismo a tratar de restaurar la tasa de ganancia con las políticas ‘neoliberales’ de privatización, el aplastamiento de los sindicatos, la desregulación de las finanzas y la globalización desde el principio. 1980 en adelante.

El período ‘neoliberal’ de 1982-1997 vio crecer la tasa de ganancia en el sector no financiero en un 34%, aunque en el pico de 1997, la tasa todavía estaba por debajo del promedio en la Edad de Oro. Luego vino un nuevo período de crisis de rentabilidad, que he denominado la Gran Depresión. En este período, que incluye la Gran Recesión de 2008-9 y, por supuesto, la caída de COVID de 2020, la tasa de ganancia cayó un 15%. En 2020, la tasa de ganancia de EE. UU. en su sector no financiero alcanzó un mínimo de 75 años, pero se recuperó un poco en 2021, pero aún por debajo de la tasa previa a la pandemia en 2019.

Esto nos lleva a las causas de los cambios en la tasa de ganancia. Según Marx, los cambios en la rentabilidad dependen principalmente del movimiento relativo de dos categorías marxistas en el proceso de acumulación: la composición orgánica del capital (C/v) y la tasa de plusvalía o explotación (s/v). Si C/v supera a s/v, la tasa de ganancia caerá y viceversa.

En la medida del costo actual de Basu-Wasner, desde 1945, ha habido un aumento secular en la composición orgánica del capital (OCC) del 40%, mientras que el principal ‘factor que contrarresta’ en la ley de Marx de la tendencia de la tasa de ganancia a caída, la tasa de plusvalía (ROSV), cayó levemente en un 5%. Entonces, la tasa de ganancia cayó un 32% desde 1945 (ver el gráfico a continuación).

En la crisis de rentabilidad de 1965-1982, la tasa de ganancia de NFC cayó un 44 % mientras que la composición orgánica del capital (OCC) aumentó un 29 % y la tasa de plusvalía (ROSV) cayó un 28 %. Por el contrario, en el llamado período ‘neoliberal’ de 1982 a 1997, la tasa de plusvalía aumentó un 14%, mientras que la composición orgánica del capital cayó un 15%, por lo que la tasa de ganancia aumentó un 34%. Desde 1997, la tasa de ganancia estadounidense ha caído alrededor del 15%, porque la composición orgánica del capital ha aumentado un 28%, superando el aumento de la tasa de plusvalía (8%). En otras palabras, en las dos primeras décadas del siglo XXI, los capitalistas del sector no financiero de EE. UU. explotaron aún más a la fuerza laboral, pero no lo suficiente como para detener la caída de la tasa de ganancia. Entonces, la ley de rentabilidad de Marx es confirmada por los resultados en cada uno de estos períodos, como lo es para todo el período 1945-2021.

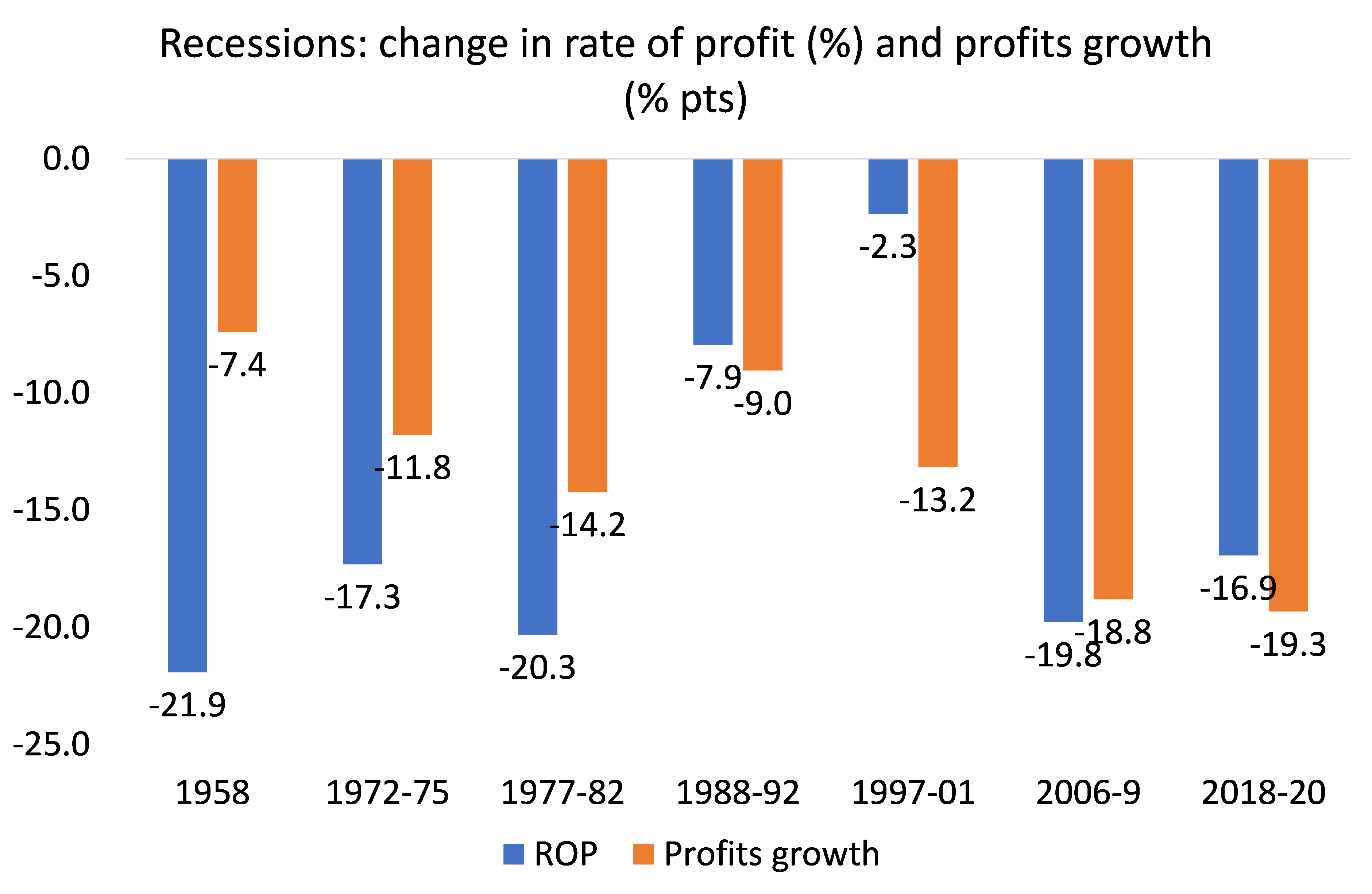

He argumentado en muchos lugares que la rentabilidad del capital es clave para medir si la economía capitalista está en un estado saludable o no. Si la rentabilidad cae persistentemente, eventualmente la masa de ganancias comenzará a caer y ese es el desencadenante de un colapso en la inversión y una depresión. Y uno de los resultados convincentes de los datos es que cada recesión económica de la posguerra en los EE. UU. ha estado precedida por (o ha coincidido con) una caída en la tasa de ganancia y una desaceleración en el crecimiento de la ganancia o una caída total en la masa. de ganancias Esto es lo que cabría esperar cíclicamente de la ley de rentabilidad de Marx. La Gran Recesión y la crisis pandémica de 2020 estuvieron precedidas (o acompañadas) por caídas particularmente pronunciadas en la rentabilidad y el crecimiento de las ganancias.

Ahora parece muy probable que para fines de este año, 2022, las principales economías entren en una nueva recesión, solo tres años después de la crisis pandémica de 2020. Las ganancias corporativas estadounidenses cayeron en el tercer trimestre de 2022, según los últimos datos publicados. De hecho, los beneficios de las empresas no financieras cayeron casi un 7% en el trimestre. Las ganancias corporativas de EE. UU. se desaceleraron al 4,4 % interanual desde el 7,7 % interanual en el segundo trimestre y de manera pronunciada desde el crecimiento interanual máximo del 22 % a fines de 2021. Las ganancias no financieras se han desacelerado al 6,4 % interanual.

Ha comenzado una contracción de las ganancias, ya que los salarios, los precios de las importaciones y los costos de los intereses ahora aumentan más rápido que los ingresos por ventas. Los márgenes de ganancia (por unidad de producción) han alcanzado su punto máximo (a un nivel alto) a medida que los costos unitarios no laborales y los costos salariales por unidad aumentan y la productividad se estanca. La bonanza de ganancias pospandemia ha terminado. Cuando obtengamos los datos completos de la rentabilidad corporativa de 2022, esperamos que haya vuelto a caer a medida que entramos en una nueva recesión en los EE. UU. en 2023.

———————————-

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.

El problema de estos análisis es que no tienen en cuenta los cambios en la productividad física. Queda todo homogeneizado(falsamente) bajo magnitudes monetarias.

El análisis sería mucho más productivo si se pudieran comparar agregados monetarios, financieros y físico económicos medidos éstos con alguna clase de índice per cápita, por flia y por km2 de la superficie terrestre.

Los marxistas se encierran solitos en su propio mundo y creen que la ciencia es un proceso argumentativo basado en los supuestos axiomáticos de Marx.

No tiene sentido alguno comparar magnitudes monetarias de, pongamos, 1945 a 1965 con las mismas magnitudes de 1990 a 2020, porque no es comparable la tecnología usada en un período y en otro.

Eso solo ya cambia todo, y hacen irrelevantes las conclusiones si no se tienen en cuenta esos cambios.

Marc eludió estos problemas con la simple fórmula que decía más o menos así: «supongamos que no hay cambios tecnológicos…»

Esto es una pavada de Marx. Pero los marxistas creen en el principio de autoridad, no les importa que sea una pavada. Solo les interesa si les permite seguir razonando (sobre suposiciones que no se acaban nunca).