Una de las consignas narrativas neoliberales más arraigadas -y que sirve de cimiento a su estructura conceptual y despliegue de su relato imaginario -, es que persigue un “estado mínimo”. Nada más falso. La realidad efectiva muestra que durante los gobiernos neoliberales el estado es omnipresente y lo es con una violencia inusitada. Esta es una muestra de cómo funciona el Leviatán neoliberal, extorsionando a las provincias para imponer su plan reiterado de miseria planificada tal como lo advirtiera tempranamente Rodolfo Walsh. Se trata de un intento de imposición sistemático desde la dictadura genocida del año 1976, solo interrumpido en democracia durante el lapso comprendido entre los años 2003 y 2015, durante los gobiernos peronistas, que intentan hacer desaparecer, desde fuera "apuntando" a su lídereza o desplegando un discurso interno que - contra toda la evidencia- decreta su "caducidad".

Thomas Hobbes

La recaudación de los niveles nacionales, provinciales y municipales es trascendente para la ejecución de las políticas públicas y suele verse afectada por diversas razones. De hecho, el impacto, por ejemplo, de la pandemia hace un par de años atrás, tuvo un efecto sensible sobre el erario público, tanto por la reducción y postergación de vencimientos, como por la caída de la actividad y el atraso en el pago de los mismos. Con la recuperación de la actividad, el panorama cambió y los recursos recaudados experimentaron crecimientos interanuales. En la actualidad, la tendencia volvió a revertirse, con importantes caídas.

Para analizar la evolución de los recursos y las razones que explican sus variaciones, CEPA elabora mensualmente el presente informe, que consta del análisis y seguimiento de la evolución real de las transferencias por Coparticipación a las Provincias y demás recursos tributarios de origen nacional en el mes de marzo de 2024, en comparación con el mismo mes del año anterior y, a la par, estima la evolución real del Impuesto a las Ganancias y de IVA.

La recaudación fiscal actualmente sufre un importante impacto negativo, tanto en el nivel nacional como en los niveles subnacionales. Resulta relevante indagar en el peso relativo de estas transferencias sobre el total de los recursos provinciales.

Los ingresos provinciales provienen básicamente de dos fuentes: recursos propios (principalmente, Ingresos Brutos, Inmobiliario, Automotor y Sellos) y recursos tributarios de origen nacional, principalmente por transferencias de coparticipación. En lo que respecta a las transferencias tributarias de origen nacional, éstas representan una buena parte de los ingresos provinciales: en promedio, alcanzan 56,6% en recursos de Coparticipación Federal de Impuestos (CFI), mientras que si se incorpora el resto de transferencias de origen nacional (RON), el guarismo asciende a 70,3% del total. Como se percibe en el Gráfico 1, algunas provincias presentan un alto nivel de dependencia de los recursos tributarios de origen nacional, principalmente por recursos coparticipables, como Formosa, La Rioja, Catamarca, Chaco, Jujuy, San Juan, mientras que, en el otro extremo, los niveles de recaudación de recursos locales son sensiblemente mayores, como en el caso de la Ciudad Autónoma de Buenos Aires.

En marzo de 2024, se observa un descenso de los Recursos de Origen Nacional de 27,3% en términos reales (2). En el mismo sentido, la Coparticipación Federal de Impuestos exhibió una caída de 25,5% i.a. Tanto IVA como Ganancias redujeron sensiblemente su recaudación en términos reales. En el mes anterior los guarismos de estos dos indicadores habían presentado comportamientos dispares: 5,2% IVA y -37,3% Ganancias.

En lo que refiere a Recursos de Origen Nacional, luego de un 2022 se gran desempeño, la situación de 2023 mostró un amesetamiento de la recaudación. Mientras en 2022, los RON crecieron en 11 de los 12 meses, en 2023, cayeron en 9 de los 12 meses. En 2024, acumula 3 meses consecutivos de derrumbe en términos reales, con un promedio de 19% interanual.

En lo relativo a la Coparticipación Federal de Impuestos, en 2022 creció durante todo el año, mientras que en 2023 mostró un comportamiento irregular, cayendo en 8 de los 12 meses. En 2024, tanto en enero como en febrero y marzo, las provincias recibieron en promedio del trimestre 16% menos en términos reales con respecto al año anterior.

El gráfico a continuación muestra el impacto real de los recursos de origen nacional para el conjunto de provincias (RON) así como de las transferencias de Coparticipación (CFI). Ambos indicadores muestran un comportamiento relativamente similar durante todo el período analizado.

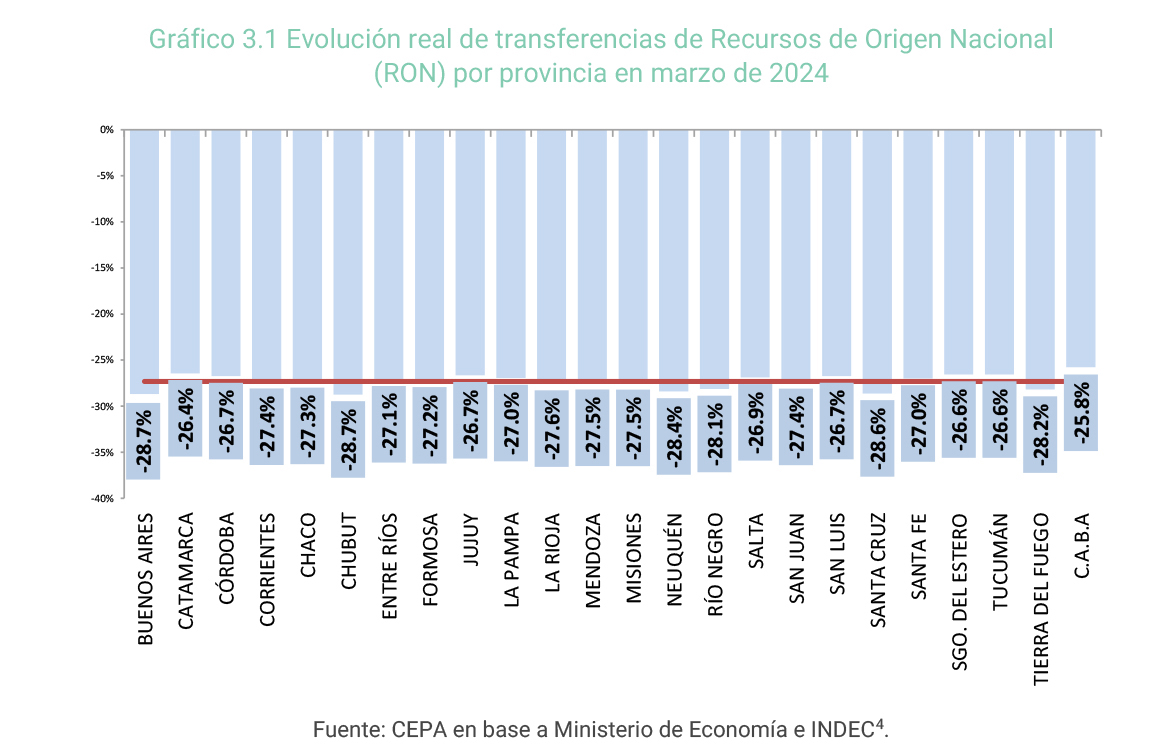

Al considerar la situación provincia por provincia, se advierte quetodas exhibieron una caída en sus Recursos de Origen Nacional en términos reales en marzo. Chubut y Buenos Aires fueron las más afectadas con -28,7% y el promedio del conjunto se situó en -27,3%.

En cuanto a las transferencias por coparticipación (CFI), todas las provincias exhibieron descensos reales en el mes de marzo de entre 25 y 26,7%. El promedio de todo el conjunto se situó en -25,5%.

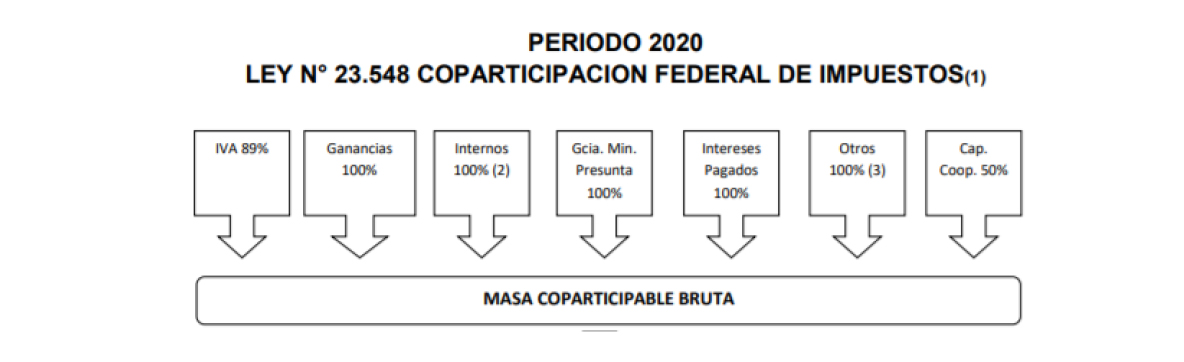

La masa coparticipable bruta se conforma del 100% del Impuesto a las Ganancias (ley 20.628), el 89% del IVA (leyes 23.966 y 27.432), el 100% de los Impuestos Internos Coparticipables (ley 26.674), además de otros impuestos menores.

Tomando en cuenta las transferencias de 2019 (6), el 86% de las transferencias por Coparticipación se nutrieron del Impuesto a las Ganancias e IVA ¿Cómo se movieron estos impuestos?

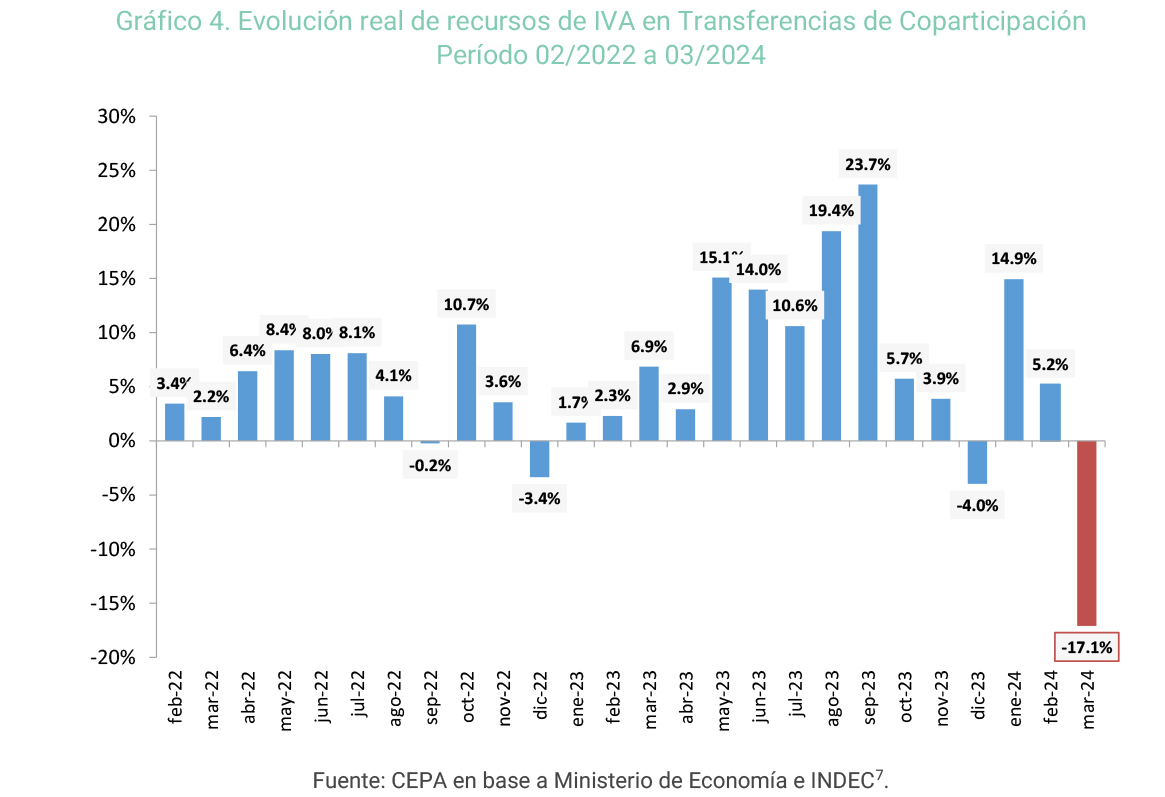

Considerando las transferencias de Coparticipación, la recaudación por IVA cayó 17,1% interanual en términos reales en marzo de 2024. Como podemos observar en el gráfico 4, este derrumbe no reviste precedentes en los últimos 2 años y se explica por la fuerte caída de la actividad económica. Si bien aún no están disponibles los datos de recaudación, podemos suponer que la suba del IVA aduanero ya no alcanza a compensar el desplome del IVA interno.

En el caso delImpuesto a las Ganancias, marzo muestra una caída interanual ajustada por inflación de 40%. Se trata de la tercera mayor caída interanual en los últimos dos años, por detrás de diciembre de 2023 (-40,5%) y enero de 2024 (-39,1%). De esta manera, se acentúa la performance negativa en la recaudación de este impuesto. Previo a 2023, la tendencia de crecimiento real llevaba 24 meses con las excepciones de junio y octubre de 2021.Los anticipos en el pago de este impuesto, así como algunas modificaciones normativas influyeron en la caída de su recaudación.

La recaudación de los niveles nacionales, provinciales y municipales es trascendente para la ejecución de las políticas públicas y suele verse afectada por diversas razones. Una aproximación a la evolución real reciente de los Recursos de Origen Nacional transferidos a las provincias (que representan una buena parte de los ingresos provinciales, ya que, en promedio, alcanzan el 70,3% del total de ingresos provinciales) y de transferencias por Coparticipación (56,6% del total de ingresos provinciales) indica que:

(1) Los datos de recaudación propia de Corrientes, La Pampa y Santiago del Estero no se encuentran disponibles.

(2) La inflación estimada utilizando el promedio de cuatro consultoras privadas para marzo fue de 12%.

(3) La evolución real de la recaudación se realizó deflactando las transferencias por la inflación de cada región según INDEC (Región GBA, Pampeana, Noroeste, Noreste, Cuyo, Patagonia).

(4) La evolución real de la recaudación se realizó deflactando las transferencias por la inflación de cada región según INDEC (Región GBA, Pampeana, Noroeste, Noreste, Cuyo, Patagonia).

(5) La evolución real de la recaudación se realizó deflactando las transferencias por la inflación de cada región según INDEC (Región GBA, Pampeana, Noroeste, Noreste, Cuyo, Patagonia).

(6) Se consideró la variación real mensual promedio por provincia.

(7) La evolución real de la recaudación se realizó deflactando las transferencias por la inflación de cada región según INDEC (Región GBA, Pampeana, Noroeste, Noreste, Cuyo, Patagonia).

(8) La evolución real de la recaudación se realizó deflactando las transferencias por la inflación de cada región según INDEC (Región GBA, Pampeana, Noroeste, Noreste, Cuyo, Patagonia).

(9) La inflación estimada utilizando el promedio de cuatro consultoras privadas para marzo fue de 12%.

Informe CEPA N° 354, ISSN 2796-7166.

Para descargar el informe haga clic en este enlace.

Hace dos meses que no hay en las gondolas libertinas ni REPELENTES ni ESPIRALES.

PERO … sobran gas pimienta y armas importadas para reprimir jubilados y docentes.

Borombombom, Borombombon, está llegando el TARIFON !

Después sigue el aluvión de despidos.

Mientras tanto nuestros prostituidos gobernadores siguen de yiro alrededor de la Rosada donde buscan engendrar un monstruito al que llamarán «Tomaydaca Leybases»; orbitando alrededor de personajes menemsterosos que nadie votó. Javier a Ushuaia a revolcarse impudicamente con Laura Richardson.

No hay repelentes ni espirales. Sobran gases y armas represivas importadas.

No hay oposición, solo colaboracionismo.

El maldito DNU sigue vigente.

Ahora si me parece que va a tronar el apoteotico escarmiento …

AMÉN.