El Modelo de Milei fracasó para la mayoría, obviamente una minoría festeja. Lo que sigue es una transición forzada en un contexto de crisis.

De verdad creíste que lo que están haciendo es algo que no se había hecho nunca? Pues no mi ciela, es exactamente lo que hace cualquier gobierno de derecha cuando llegan al poder; cambian al monigote de turno pero el plan es siempre el mismo… pic.twitter.com/s91kryHDII

— @caidodelcatre (@caidodelcatre2) April 13, 2025

Por Hernán Herrera*

(para La Tecl@ Eñe)

El 11 de abril de 2025, el Fondo Monetario Internacional (FMI) aprobó un nuevo acuerdo de Facilidad Extendida (EFF) para Argentina por US$20 mil millones, con un desembolso inicial de US$12 mil millones y revisiones periódicas, como la de junio 2025 que liberará US$2 mil millones adicionales. Este programa de 48 meses, el número 23 en la historia del país con el organismo, busca estabilizar la macroeconomía, fortalecer la sostenibilidad externa y fomentar un crecimiento que el FMI proyecta en un optimista 5.5% para 2025 y 4.5% para 2026, cifras que parecen más un ejercicio de fe que un reflejo de la realidad económica (FMI, página 15). Este acuerdo marca un paso que Javier Milei no quería dar, contradiciendo su discurso inicial de soberanía económica.

En su discurso en el Foro de Davos de 2024, Milei afirmó: “Occidente está en peligro porque aquellos que supuestamente deben defender los valores de Occidente se encuentran cooptados por una visión del mundo que conduce al socialismo, en consecuencia a la pobreza”. Sin embargo, apenas 16 meses después, su gobierno se ve forzado a aceptar las condiciones del FMI, evidenciando que su modelo económico, basado en ajustes drásticos, devaluaciones salvajes y desregulación caótica, no solo está crujiendo, sino que se encuentra al borde de un colapso estructural. Las reservas internacionales netas cayeron a US$7 mil millones negativas en marzo de 2025, y el consumo sigue deprimido, mostrando un panorama alarmante que este informe analiza con un enfoque crítico y técnico.

El acuerdo con el FMI: Un cambio estructural que expone fragilidades

No se puede culpar a la Mesa de Enlace. Es esto que vemos. La representación que han construido -por acción u omisión- los propios productores.

Está claro que los ruralistas de hoy aplican una vara muy diferente con la gestión de Milei de la que aplicaron sus predecesores con…— Matías Longoni (@matiaslongoni) April 14, 2025

El nuevo acuerdo introduce cambios estructurales que reflejan la necesidad desesperada de corregir el rumbo económico tras las turbulencias de la gestión de Milei. El FMI (página 134) detalla la salida parcial del cepo cambiario, aunque no completa: se eliminan restricciones como los límites a importaciones y dividendos, pero las deudas previas quedan en espera, generando incertidumbre. Se abandona el crawling peg por un régimen de banda cambiaria (ARS/USD 1,000-1,400 inicialmente), buscando mayor flexibilidad cambiaria y acumulación de reservas.

Este lunes, entonces, el tipo de cambio arrancó en ARS 1,200, lo que implica una devaluación implícita del 10% respecto al dólar exportador blend previo de ARS 1,150, con riesgos de escalar al 25% si el régimen no funciona. El FMI (página 134) señala que “FX sales within the band are not envisaged” (“No se prevén ventas de divisas dentro de la banda”), pero el BCRA se reserva flexibilidad al decir que “podrá considerar la venta de dólares para morigerar volatilidad inusual”, lo que refleja una tensión entre las expectativas del FMI y la realidad argentina: el FMI prioriza acumular reservas, mientras el BCRA sabe que la volatilidad cambiaria podría forzar intervenciones dentro de la banda.

El programa reemplaza el techo de base monetaria amplia por un marco de metas monetarias tradicionales (M2), con límites estrictos a los activos domésticos netos del BCRA, una medida técnica que el FMI presenta como un avance, pero que en realidad busca cubrir los agujeros que la propia política de Milei creó al desangrar las reservas. Un aspecto clave, que el FMI destaca con un tono triunfalista (página 10), es que los fondos de este acuerdo no financiarán déficits fiscales, como en los programas de 2018 y 2022, sino que se destinarán exclusivamente a fortalecer el balance del BCRA y acumular reservas, con el objetivo de reducir la exposición al organismo a largo plazo mediante repagos anticipados si se accede a mercados internacionales. El FMI lo expresa así: “A diferencia de programas anteriores, los recursos del Fondo no se utilizarán para financiar déficits presupuestarios. […] El nuevo EFF de cuatro años (por el 479% de la cuota) proporcionará apoyo a la balanza de pagos para fortalecer las reservas, al mismo tiempo que catalizará financiamiento de otros acreedores oficiales, facilitando un acceso oportuno a los mercados internacionales de capital que resultaría en una reducción gradual de la exposición de Argentina al Fondo después del período del programa.”. Este cambio, aunque suena razonable en teoría, es una ilusión en la práctica: la capacidad de Argentina para volver a los mercados globales depende de una credibilidad que el gobierno de Milei ha dilapidado, y el FMI lo sabe, pero prefiere ignorarlo en su narrativa optimista.

La exigencia de un superávit fiscal primario de 1.3% del PBI en 2025, subiendo a 2.5% a mediano plazo, implica recortes en subsidios, pensiones y transferencias provinciales, medidas que avivarán tensiones sociales en un país donde la pobreza estructural, estancada en un 38% desde hace siete años, sigue siendo una herida abierta (FMI, página 11). Además, el FMI empuja reformas estructurales como la laboral, previsional y nuevas privatizaciones, apostando por sectores como energía y minería, pero ignorando los riesgos globales, como las tensiones comerciales generadas por EE.UU., que afectan nuestras exportaciones y las de todo el mundo. Este enfoque del FMI, lejos de ser una solución, parece una receta para profundizar la crisis social y económica.

⭕ Los U$S 400 millones que el Banco Central vendió el viernes equivalen al presupuesto de todo el año del CONICET.

✍️ Guillermo Lavecchia │ https://t.co/HuQV4Meiqo pic.twitter.com/rpRNfiiYQB

— Tiempo Argentino (@tiempoarg) April 14, 2025

Ayer, 14 de abril de 2025, el dólar se estabilizó en ARS 1,200, según el Instituto Argentina Grande (IAG), ubicándose entre el blend previo de ARS 1,150 y el MEP de ARS 1,350 del viernes anterior. Esto refleja una reacción inicial aceptable para el gobierno de los mercados a los cambios anunciados, con el Merval subiendo más de 2%, lo que sugiere cierta confianza en el nuevo esquema. El desembolso del FMI de US$12,000 millones, que ingresará este martes, busca apuntalar las reservas, pero no resuelve el problema estructural: los depósitos en dólares del sector privado cayeron US$5,000 millones este año, de US$34,390 millones en noviembre de 2024 a US$29,274 millones en abril de 2025, tras un pico inicial por el blanqueo de capitales, según los informes semanales del IAG.

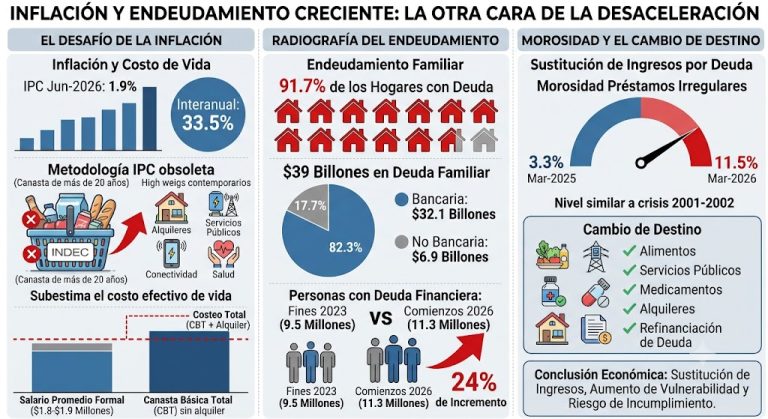

El pass-through inflacionario de esta devaluación del 10% no será menor a 3 puntos adicionales sobre la inflación, calcula el IAG, que estima que al menos un cuarto de la devaluación se trasladará a precios en el primer mes. Esto agrava la inflación, que en marzo alcanzó un 3.7% (núcleo 3.2%), el peor dato desde que Milei asumió, impulsada por alimentos y educación. La inflación núcleo, que sube por segundo mes consecutivo, y la inestabilidad del esquema cambiario atentan contra una desaceleración de los precios, que siguen al dólar dependiendo del nivel de actividad económica (IAG, página 9).

Al final fue un experimento fallido que podría agravar la crisis inicial.

El modelo de Milei, iniciado en diciembre de 2023, se basó en una devaluación inicial del 54% (un salto del dólar del 118%), un ajuste fiscal agresivo y una desregulación masiva que prometía libertad económica, pero que entregó caos. Logró desinflación (de 211% en 2023 a 67% en febrero de 2025) y un superávit primario de 1.8% del PBI en 2024, pero a un costo devastador. Las reservas internacionales brutas cayeron de US$32.800 millones en diciembre de 2024 a US$24.800 millones en abril de 2025, una pérdida de US$8 mil millones, exacerbada por una gestión ineficiente: exageramos la devaluación inicial y regalamos reservas en lugar de ajustar el tipo de cambio a tiempo, lo que ahora fuerza un acuerdo con el FMI que Milei quería evitar. El blanqueo de capitales benefició a sectores privilegiados, mientras el cepo se mantuvo rígido, perdiendo recursos clave que podrían haber evitado la necesidad de usar fondos del FMI para apuntalar el BCRA. Si hubiéramos modificado el cepo y las bandas antes, habríamos evitado esta sangría, pero el plan nunca fue una macro ordenada, sino apropiarse de recursos, como lo demuestra la historia de políticas similares en Argentina desde los años 70 hasta hoy.

La realidad es que el modelo de Milei no solo ha fracasado en estabilizar la macroeconomía, sino que ha profundizado las desigualdades y la fragilidad social. El ajuste fiscal golpeó el consumo de manera brutal. Según La Nación (13 de abril de 2025), las ventas en supermercados cayeron un 13,9% en 2024, la mayor contracción desde 2016, y en 2025 apenas podrían volver a niveles de 2020, muy por debajo de los años 2015-2017. Guillermo Oliveto señaló que “la torta del consumo es 21% más chica que en 2011, con una macro que va bien, pero el micro no tanto”, mientras Federico Moiguer destacó que “la clase media se siente empobrecida”, un sentimiento que el gobierno de Milei ha ignorado sistemáticamente.

El impacto del modelo de Milei en la economía real es devastador, especialmente en el consumo, un pilar clave para el crecimiento. Los datos del INDEC, citados por el IAG (página 14), muestran que la actividad industrial creció un tímido 0,5% y la construcción un 2% en marzo de 2025, pero ambas siguen por debajo de los niveles de noviembre de 2023, con caídas del 1,2% y 20,7% respectivamente. Las ventas en supermercados en 2024 están casi 20% por debajo de 2023, y la recuperación en 2025 será insuficiente para alcanzar niveles pre-crisis. Los trabajadores públicos y jubilados que cobran la mínima son los más golpeados: sus ingresos reales cayeron un 20% entre noviembre de 2023 y marzo de 2025, según el IPC tradicional. El FMI (página 11) reconoce que la situación social “sigue siendo delicada”, con un 38% de pobreza y más del 50% de la fuerza laboral en la informalidad, pero su enfoque en reformas estructurales y ajustes fiscales ignora el impacto humano de estas políticas, priorizando indicadores macroeconómicos sobre el bienestar de la población.

La inflación persistente y la devaluación agravan este panorama. Los precios regulados, en un contexto de desregulación, podrían disparar una nueva espiral inflacionaria, y los argentinos siguen obsesionados con el dólar: las búsquedas de “dólar” en Google en Argentina han crecido desde la crisis cambiaria de 2018 y el regreso del FMI, un reflejo de la dolarización estructural del país (según dice el IAG).

Un modelo al borde del abismo

En amarillo la nueva deuda que Caputo dice que no es deuda.

Del informe del FMI pic.twitter.com/OONS4Qdawy

— Mercedes DAlessandro (@dalesmm) April 12, 2025

El modelo de Milei está crujiendo porque no logró sostener sus promesas iniciales. La devaluación y el blanqueo dieron orden en el primer año, pero en el segundo necesitábamos buenos precios de cosecha y petróleo, además del “apoyo” del FMI, y no cerró. La caída de reservas, combinada con la inflación, lleva a un cambio de régimen cambiario que significará una nueva devaluación, lo que podría llevar a una caída del PBI este año, rompiendo el arrastre estadístico positivo de 2024. Wall Street ve con buenos ojos el cambio de régimen, pero la apuesta es riesgosa: si no funciona, la devaluación podría ser del 25%, disparando la inflación y afectando la gobernabilidad de Milei. El escenario luce complicado: el reingreso del FMI es determinante para los próximos meses, pero implica una nueva transferencia de la economía real a la financiera, un ajuste que estabiliza las finanzas a costa de los ingresos de los hogares.

A nivel global, las tensiones comerciales complican el panorama. Los aranceles impuestos por la administración Trump (10% general, 145% a China, exceptuando smartphones) afectan las exportaciones argentinas, como soja y carne. La visita de Scott Bessent, secretario del Tesoro de EE.UU., el 14 de abril, busca negociar aranceles y supervisar el acuerdo con el FMI, dejando la expectativa en el mercado a la propuesta de nuevos fondos. Localmente, el ciclo electoral de 2025 y la fragilidad social (38% de pobreza) añaden incertidumbre. Lula, en Brasil, destacó la importancia de reservas: “Brasil está seguro porque tenemos un colchón de US$350,000 millones que nos dan cierta tranquilidad.” Argentina, con reservas negativas, está lejos de esa estabilidad, lo que pone en duda las proyecciones del FMI.

El modelo de Milei, al priorizar ajustes para “los de afuera”, perpetúa un loop histórico: gobernar para intereses externos mientras la economía real sufre. La discusión de precios relativos, con un dólar MEP que busca el valor oficial sin cepo, anticipa más complicaciones. El FMI ofrece un salvavidas, pero sus condiciones, presentadas con un optimismo técnico que ignora la realidad social (FMI, página 3), podrían agravar la recesión y el malestar, dejando claro que el modelo de Milei no solo cruje, sino que está al borde de un nuevo fracaso estructural, uno más en la larga lista de experimentos económicos fallidos en Argentina.

*Flacso, UBA. Investigador del Instituto Argentina Grande (IAG)

IG @hernanpherrera