Bruno Ferrari – Emilce Terré – Patricia Bergero

Es sabido que la agroindustria se encuentra entre los sectores más pujantes de la economía nacional, generando un gran aporte en materia de crecimiento, empleo, aporte tributario y generación de dólares, que garantiza en buena medida el funcionamiento del resto de los sectores económicos.

No obstante, desde la perspectiva de los desafíos futuros existen puntos clave que la agroindustria tiene que afrontar para seguir consolidándose y no perder terreno en materia de competitividad y agregación de valor. A continuación, se presentan algunos de los puntos más relevantes a tener en consideración:Continuar aumentando la producción agrícola a través de mejoras en productividad

Desde comienzos del siglo XX, la agricultura argentina ha transitado diversos estadios de desarrollo, destacando períodos particulares que han marcado hitos claves en el desarrollo productivo.

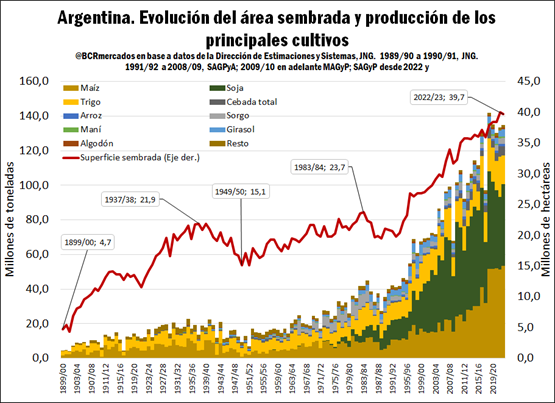

Tal como se observa en el siguiente gráfico, entre 1900-1940 la producción agrícola se quintuplicó por la expansión del área sembrada que alcanzó 22 millones de hectáreas y una producción de 20 millones de toneladas, lo cual nos permitió ingresar de forma competitiva en el mercado mundial de commodities agrícolas.

Luego, tras diversos traspiés en el desarrollo agrícola, a partir de la década de 1970 se comienza a observar un fuerte incremento de la productividad, que permitió duplicar la producción hasta aproximadamente 40 millones de toneladas en el ciclo 1990/91 con una superficie de 21 millones de hectáreas.

Por último, desde 1990 hacia la actualidad se generó un proceso continuado de desarrollo con la combinación de un doble efecto; por un lado, se duplicó el área sembrada hasta 40 millones de hectáreas y, por otro lado, la producción más que se triplicó por un aumento muy fuerte de la productividad por hectárea alcanzando un récord histórico de 141,9 millones de toneladas en el ciclo 2018/19.

Pensando el estadio actual en perspectiva del futuro, el agro argentino ha incorporado una importante tecnificación productiva, particularmente en los últimos 40 años, destacándose la incorporación de las semillas híbridas, las maquinarias, los eventos transgénicos, los agroquímicos, la siembra directa y el silo-bolsa, seguidos más recientemente por cambios en la rotación, la incorporación de los cultivos de servicio, la utilización de imágenes satelitales, o las nuevas formas de financiamiento, por nombrar algunos de los más conocidos.

Pensando el estadio actual en perspectiva del futuro, el agro argentino ha incorporado una importante tecnificación productiva, particularmente en los últimos 40 años, destacándose la incorporación de las semillas híbridas, las maquinarias, los eventos transgénicos, los agroquímicos, la siembra directa y el silo-bolsa, seguidos más recientemente por cambios en la rotación, la incorporación de los cultivos de servicio, la utilización de imágenes satelitales, o las nuevas formas de financiamiento, por nombrar algunos de los más conocidos.

De cara a los próximos años, para continuar con un proceso de crecimiento en la producción agrícola es clave el aspecto de la productividad, ya que en materia de expansión de área sembrada se encuentran tanto los límites naturales en lo que hace a la disponibilidad de tierras productivas, como así también las necesidades de incorporar buenas prácticas agrícolas que aseguran la sostenibilidad de los ecosistemas. En este sentido, para mejorar los sistemas de producción es clave pensar en 7 aspectos claves:

– Cerrar la brecha tecnológica entre los productores argentinos a través de capacitación e incentivos económicos, lo cual permitiría aumentar la producción con la misma superficie sembrada.

– Disminuir la presión impositiva hacia los productores, para facilitar la incorporación de las tecnologías existentes.

– Fomentar nuevos desarrollos biotecnológicos que permitan aumentar los rendimientos sin resignar contenido proteico en las oleaginosas y disminuir la variabilidad productiva ante eventos de sequía.

– Promover la nutrición eficiente en los cultivos de forma tal de asegurar la sustentabilidad y sostenibilidad en la actividad de producción agrícola.

– Incentivar la diversificación productiva y captar mercados de nuevos productos de alto valor agregado. En este sentido, desarrollar un Know How de productos que pueden tener alto potencial en el futuro, principalmente en el mundo de las proteínas vegetales.

– Fomentar la institucionalización de los mercados de productos agrícolas de menor desarrollo productivo relativo, lo cual favorece a la transparencia y la formación de precios competitivos

– Mejorar las infraestructuras de transporte y de conectividad. Por un lado, se podrían disminuir los costos de transporte y ganar competitividad en las áreas más alejadas de los destinos finales de la producción y, por otro lado, se facilitaría la incorporación de las tecnologías existentes de bajo costo relativo que necesitan contar con conectividad de internet de alta calidad.Posicionar a la Argentina como un abastecedor confiable de alimentos a nivel mundial

Dado el contexto geopolítico actual, donde prima la incertidumbre debido a la creciente conflictividad bélica y la necesidad de garantizar el abastecimiento de insumos para la producción y de alimentos para las comunidades, Argentina se convierte en un actor clave a nivel internacional.

En este sentido, el 10 de mayo de 2022 tuvo lugar en Buenos Aires, la Reunión del Capítulo Económico y Comercial de la XII Comisión Mixta Argentina – Unión Europea. Se abordó el impacto de la situación económica mundial en el comercio global y bilateral y se consideró que, en este contexto de crisis, Argentina es identificada como un abastecedor confiable de productos alimenticios críticos que se ven afectados por el conflicto bélico y con perspectivas de constituirse en un importante exportador de energía, especialmente hidrógeno y otras energías limpias.

Éste es un antecedente importante y, al mismo tiempo, una oportunidad de gran relevancia para consolidar nuestras relaciones comerciales bilaterales con el resto del mundo e identificar las posibilidades de expandir los productos agroindustriales que podemos exportar al resto de los países. En este sentido, es clave la colaboración pública-privada para generar las instancias de relacionamiento y generar oportunidades de negocios para nuestras economías agroindustriales. (Ministerio de Relaciones Exteriores, Comercio Internacional y Culto, 2022)Incrementar la producción nacional de fertilizantes

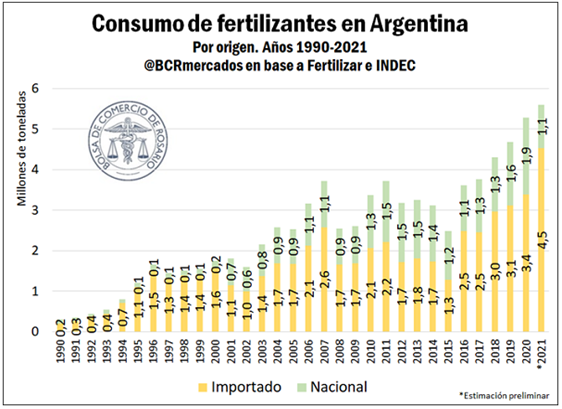

En lo atinente a la demanda mundial de fertilizantes, nuestro país representaba apenas el 1% del consumo mundial de los diversos fertilizantes en 2018, ubicándose en el puesto 24 en el ranking de consumo.

A la vez, se ha observado, un incremento notable en el consumo de fertilizantes en pos de incrementar los rendimientos unitarios, consumo que ha crecido en las últimas décadas, con especial ímpetu en los últimos seis años, como puede verse en el siguiente gráfico. Sin embargo, los suelos argentinos vienen manifestando déficit de nutrientes, pérdidas de materia orgánica y de las propiedades físicas. Siendo los fertilizantes una de las principales fuentes de reposición de los nutrientes que los cultivos extraen de los suelos, se ha advertido sobre la necesidad de un manejo más eficiente y adecuado de los mismos, además del manejo integrado del sistema. Hay trabajos que dan prueba que las dosis aplicadas no son suficientes para cerrar las brechas de rendimiento y que, por otra parte, los balances de los principales elementos dan resultados negativos y, por lo tanto, extracción de nutrientes de nuestros suelos.

Las crecientes necesidades de fertilización no han podido ser atendidas enteramente por proveedores nacionales. Esto ha redundado en importantes y sostenidas alzas en la importación de fertilizantes. En un marco de elevada siembra, el 2021 cerró como el año de mayor consumo de fertilizantes de la Argentina, con un total en torno a las 5,6 Mt de acuerdo con datos preliminares de Fertilizar AC. (BCR, 2022)

En este contexto de demanda creciente de fertilizantes en nuestro país, la pronta culminación del Gasoducto Néstor Kirchner es una oportunidad única de contar con los insumos claves para aumentar la producción local de fertilizantes. En este sentido, se podría bajar la fuerte demanda de importaciones con un ahorro potencial de divisas mayor a los US$ 2.000 millones a los valores actuales.Profundizar la utilización de mercados de futuros para aumentar el volumen operado y mejorar las coberturas de precios de todos los actores de la cadena agroindustrial

En este contexto de demanda creciente de fertilizantes en nuestro país, la pronta culminación del Gasoducto Néstor Kirchner es una oportunidad única de contar con los insumos claves para aumentar la producción local de fertilizantes. En este sentido, se podría bajar la fuerte demanda de importaciones con un ahorro potencial de divisas mayor a los US$ 2.000 millones a los valores actuales.Profundizar la utilización de mercados de futuros para aumentar el volumen operado y mejorar las coberturas de precios de todos los actores de la cadena agroindustrial

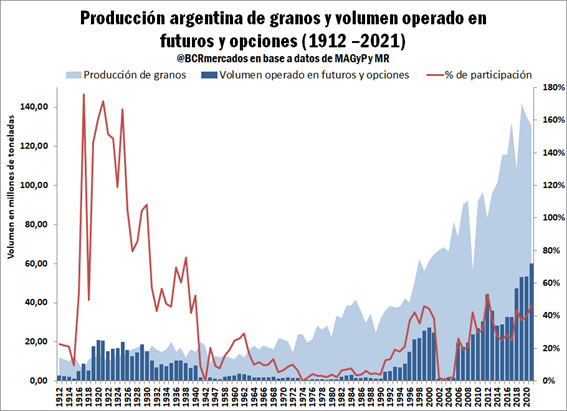

En cuanto a los mercados de futuros, representan un instrumento de suma importancia en el descubrimiento de precios y como herramienta de cobertura para todos los actores de la cadena agrícola. En este sentido, siguiendo los pasos del Mercado de Chicago, Argentina fue pionera a comienzos del siglo XX con Matba (Mercado a Término de Buenos Aires) y Rofex (Mercado de Futuros de Rosario) en la conformación de este tipo de mercados institucionalizados, llegando a ser una plaza de referencia a nivel mundial en lo que respecta al lino y maíz, dos productos clave en dicha época.

En el siguiente gráfico, se observa cómo en la década de 1920 se llegó a operar en derivados agrícolas casi dos veces la producción total de granos en nuestro país. No obstante, con el correr de los años el volumen fue cayendo debido a la intervención gubernamental en la economía, que comenzó en los años treinta y se profundizó durante la década siguiente, lo cual terminó por asfixiar a los mercados durante más de medio siglo, tendencia que se revirtiera recién a principios de los años noventa.

En el año 2021 la operatoria en derivados agrícolas fue un récord histórico en valores absolutos, aunque en términos relativos de la producción aún queda mucho camino por recorrer. Uno de los puntos importantes para contribuir a la liquidez de este tipo de mercados ha sido la fusión de los dos mercados de futuros argentinos en el actual MtR (Matba_ROFEX) en los inicios de este siglo XXI. Es clave incentivar y profundizar la adopción de estos instrumentos financieros de gran utilidad para la formación de precios competitivos, agregar transparencia, disminuir costos de operatoria y favorecer a mejorar el funcionamiento de las estrategias de cobertura en una actividad que cada vez demanda mayor profesionalización.Aumentar el grado de industrialización de los principales complejos agroindustriales exportadores

En el año 2021 la operatoria en derivados agrícolas fue un récord histórico en valores absolutos, aunque en términos relativos de la producción aún queda mucho camino por recorrer. Uno de los puntos importantes para contribuir a la liquidez de este tipo de mercados ha sido la fusión de los dos mercados de futuros argentinos en el actual MtR (Matba_ROFEX) en los inicios de este siglo XXI. Es clave incentivar y profundizar la adopción de estos instrumentos financieros de gran utilidad para la formación de precios competitivos, agregar transparencia, disminuir costos de operatoria y favorecer a mejorar el funcionamiento de las estrategias de cobertura en una actividad que cada vez demanda mayor profesionalización.Aumentar el grado de industrialización de los principales complejos agroindustriales exportadores

En cuanto a las exportaciones agroindustriales, cada vez son más representativas del comercio exterior argentino. En los últimos años, se llegó a observar un pico histórico de participación en las exportaciones de bienes, siendo un sostén clave de las cuentas externas y llegando a representar el 70% del total exportado a nivel país con más de US$ 54.000 millones.

Al observar los tres principales complejos de exportación agroindustrial (soja, maíz y trigo), en el año 2021 ingresaron divisas por US$ 36.571 millones, es decir, un 67% del total de la agroindustria y un 47% del total exportado por Argentina. Dada su importancia relativa, es clave pensar cómo pensar su desarrollo futuro para seguir aumentando la agregación de valor y, en consecuencia, la generación de divisas de estos complejos tan pujantes de nuestro país.

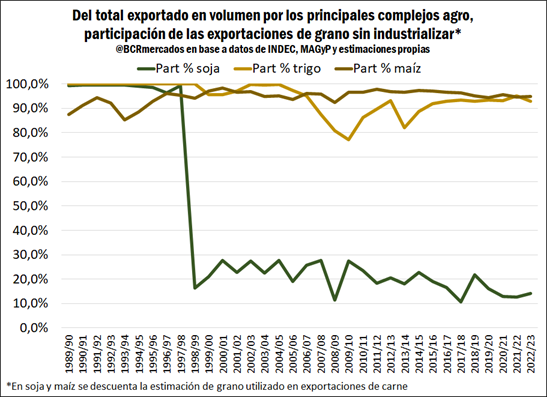

En el siguiente gráfico, se vislumbra la participación de las exportaciones de “grano sin industrializar” respecto al total exportado por los complejos mencionados anteriormente. Claramente, el complejo soja es el que presenta mayores encadenamientos productivos, debido al gran desarrollo que se ha realizado en la región del Gran Rosario en materia de fábricas aceiteras que procesan el grano para producir harinas, pellets, aceites y biodiesel que se destinan mayormente al mercado externo, sumado la porción de grano que se exporta implícitamente desde el complejo cárnico. En este sentido, actualmente solo el 14% del total exportado es grano sin procesar.

Por otro lado, en el caso de los cereales es donde mayores posibilidades de desarrollo existen de cara al futuro, ya que el 93% del trigo y el 95% del maíz exportado es grano sin ningún tipo de desarrollo industrial posterior.

Por otro lado, en el caso de los cereales es donde mayores posibilidades de desarrollo existen de cara al futuro, ya que el 93% del trigo y el 95% del maíz exportado es grano sin ningún tipo de desarrollo industrial posterior.

De esta forma, en el caso del trigo hay importantes desafíos para aumentar las exportaciones de harina y panificados, un punto clave para continuar con el agregado de valor considerando la gran capacidad ociosa que existe en la industria molinera. Mientras que, en el caso del maíz, hay un gran potencial en la incorporación del cereal para aumentar la producción de carnes, no sólo para abastecer el mercado interno, sino para salir con mayor fuerza y una buena estrategia hacia el frente exportador con esta agregación de valor, al mismo tiempo que puede profundizarse la producción de bioetanol. Generar políticas que incentiven la producción de carnes para el abastecimiento interno y profundizar el agregado de valor de las cadenas agrícolas

En consonancia con el punto anterior, Argentina tiene grandes oportunidades para continuar aumentando la producción de carnes para abastecer una población creciente en Argentina y particularmente satisfacer una importante demanda externa. Esto sería de gran relevancia para seguir agregando valor a las producciones primarias de maíz y soja, dos insumos importantes para la alimentación animal.

En el siguiente gráfico, se puede observar un gran estancamiento en la producción de carne bovina, a diferencia de la dinámica que se ha observado en los principales países competidores como Brasil y Estados Unidos. Esta situación se observa en un reciente contexto en el que se llegó a limitar las exportaciones de carne bovina para poder garantizar el consumo interno. En este sentido, es clave brindar los incentivos suficientes para que la producción de granos se destine finalmente a producir una mayor cantidad de carne bovina.

En el caso de carne aviar hubo crecimiento productivo importante en los últimos 20 años, pasando de 0,67 millones de toneladas en 2022 a casi 2,3 millones de toneladas el año 2021, un volumen que cada vez más se acerca al volumen de carne bovina. En buena parte, ello obedece al reemplazo del consumo doméstico de carne bovina por la aviar.

En el caso de carne aviar hubo crecimiento productivo importante en los últimos 20 años, pasando de 0,67 millones de toneladas en 2022 a casi 2,3 millones de toneladas el año 2021, un volumen que cada vez más se acerca al volumen de carne bovina. En buena parte, ello obedece al reemplazo del consumo doméstico de carne bovina por la aviar.

Por último, la industria de carne de cerdo viene avanzando fuertemente en los últimos 10 años llegando actualmente a producir 0,7 millones de toneladas. Aquí también hay un crecimiento en la participación de la carne de cerdo a expensas de la bovina en el consumo nacional. Somos importadores netos de carne de cerdo a pesar de contar con todos los insumos necesario para ser autosuficientes y poder colocar saldos crecientes en el frente exportador.Definir una actitud estratégica frente al futuro de la industria de crush a nivel mundial

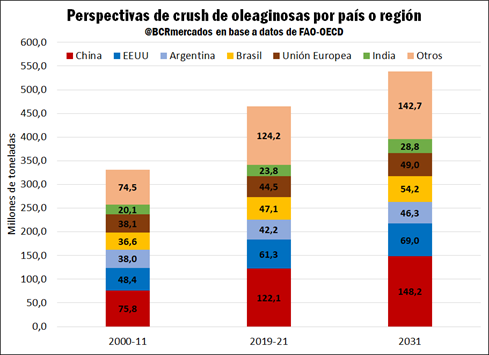

El futuro de la industria aceitera a nivel global es de suma relevancia para Argentina, tomando en consideración que el producto “Harina y pellets de la extracción del aceite de soja” es el principal producto exportado por nuestro país. En el año 2021, ese solo bien implicó exportaciones por US$ 11.971 millones, es decir, el 15% del total exportado en materia de bienes a nivel nacional.

En perspectiva del año 2031, la FAO-OECD proyecta un aumento importante del 16% en la industrialización de oleaginosas a nivel mundial, donde Argentina solo aumentaría un 9,8%, el menor guarismo relativo en comparación con las principales regiones y países del mundo. De esta forma, continuaría disminuyendo su participación en la producción a nivel global pasando del 11,4% para el período 2000-2011 al 8,6% en 2031. Por un lado, si bien se espera que buena parte del aumento del crush se destine al mercado interno de los países, una parte de ese total producido es probable que aumente los saldos exportables de los países y la competencia con la producción de harinas y aceites argentinos.

De esta forma, se presentan importantes desafíos para la industria aceitera local ante un escenario de mayor competencia internacional y una industria local que opera con márgenes que cada vez son más pequeños.

De esta forma, se presentan importantes desafíos para la industria aceitera local ante un escenario de mayor competencia internacional y una industria local que opera con márgenes que cada vez son más pequeños.

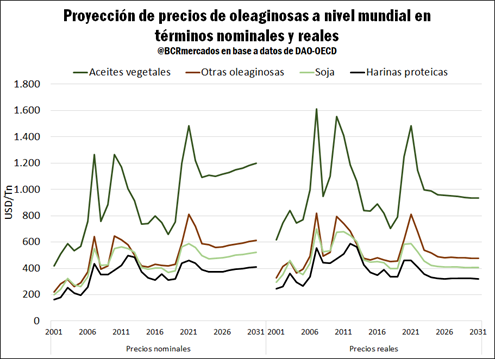

A su vez, el escenario de precios no parece ser favorable considerando el siguiente gráfico, ya que hay una perspectiva de que los precios en términos reales del complejo soja caigan en los próximos años. En este sentido, Argentina cuenta con una industria muy madura pero que no cuenta con materia prima suficiente para aumentar su productividad, un elemento clave para seguir siendo competitivos y evitar un proceso de re-primarización por mayores exportaciones de poroto en vez de productos industrializados.

Potenciar las economías regionales para fomentar la diversificación productiva, el empleo y las exportaciones con valor agregado local

Potenciar las economías regionales para fomentar la diversificación productiva, el empleo y las exportaciones con valor agregado local

Las Economías Regionales de nuestro país son esquemas productivos fundamentales para fortalecer la diversificación y especialización productiva de las distintas regiones de Argentina, a la vez que son importantes dinamizadoras del empleo y las economías locales.

Desde comienzos de los años 2000 han logrado un importante desarrollo con un aumento sustancial de las exportaciones, pero presentando cierto estancamiento en los últimos años. En el siguiente gráfico, se observa la variación en puntos porcentuales de la participación en las exportaciones mundial de las principales Economías Regionales de nuestro país entre 2019 y 2010. Entre los complejos que lograron ganar participación en las exportaciones mundiales son la yerba mate (↑ 2,2 p.p), la alfalfa (↑ 0,9 p.p) y el algodón (↑ 0,3 p.p). Mientras que el resto de las actividades productivas mapeadas, todas registraron una disminución en su importancia a nivel mundial.

En este sentido, se destaca que la mayoría de estas actividades son mucho más frágiles a la coyuntura económica local que otras producciones y que, en muchos casos, los Derechos de Exportación (DEX) que se les aplican, un impuesto que claramente no favorece a aumentar las cantidades exportadas en términos generales resulta un muy fuerte desincentivo. Dicha situación, bajo un contexto global que tiene altos requerimientos de calidad y en el que los precios de exportación son muy competitivos, requiere de una alta productividad y de incentivos locales para no quedar fuera del mercado.Realizar las mejoras necesarias en la infraestructura para hacer más eficientes los sistemas logísticos internos y de exportación

En este sentido, se destaca que la mayoría de estas actividades son mucho más frágiles a la coyuntura económica local que otras producciones y que, en muchos casos, los Derechos de Exportación (DEX) que se les aplican, un impuesto que claramente no favorece a aumentar las cantidades exportadas en términos generales resulta un muy fuerte desincentivo. Dicha situación, bajo un contexto global que tiene altos requerimientos de calidad y en el que los precios de exportación son muy competitivos, requiere de una alta productividad y de incentivos locales para no quedar fuera del mercado.Realizar las mejoras necesarias en la infraestructura para hacer más eficientes los sistemas logísticos internos y de exportación

Tal como se observa en el siguiente gráfico, la región del Gran Rosario es el destino más importante de los productos agroindustriales producidos a nivel nacional, donde buena parte de la producción se destina a la exportación por la hidrovía Paraná-Paraguay.

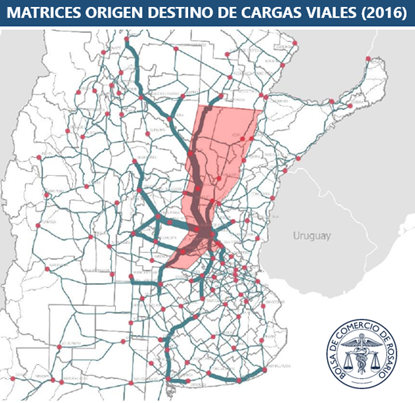

En este sentido, la infraestructura santafesina cumple un papel estratégico y de carácter sumamente federal en nuestro país, que es clave desarrollar para mejorar las comunicaciones y logística nacional. De esta manera, la conversión en autopista de las rutas nacionales Nº 33; 34; A 012 y los terceros carriles en algunos tamos de las Autopistas Buenos Aires-Rosario y Rosario-Córdoba son obras fundamentales para mejorar la logística y la seguridad vial en términos generales.

Este énfasis en la infraestructura santafesina sólo marca la relevancia de aquella más cercana a la salida exportadora, pero de manera alguna significa que se desatienda el resto de las necesidades del entramado de rutas nacionales y provinciales, o la atención que ameritan los caminos rurales. Asimismo, continuar con una mejora en la infraestructura y competitividad de los sistemas ferroviarios a nivel nacional es un punto central para disminuir costos logísticos, principalmente para las producciones más alejadas de los puertos.

Este énfasis en la infraestructura santafesina sólo marca la relevancia de aquella más cercana a la salida exportadora, pero de manera alguna significa que se desatienda el resto de las necesidades del entramado de rutas nacionales y provinciales, o la atención que ameritan los caminos rurales. Asimismo, continuar con una mejora en la infraestructura y competitividad de los sistemas ferroviarios a nivel nacional es un punto central para disminuir costos logísticos, principalmente para las producciones más alejadas de los puertos.

Por último, asegurar un adecuado dragado y balizamiento de la Vía Navegable Troncal, que incorpore tecnología y mejore las condiciones de navegabilidad, asegurando el respeto de los requisitos medioambientales, es de suma importancia para optimizar la logística de las exportaciones argentinas y reducir el costo del flete mediante el transporte en buques modernos de mayores dimensiones y calado. De esta forma, es imperante avanzar con la “licitación larga” del dragado y balizamiento de la Vía Navegable Troncal.

Finalmente, no puede dejar de mencionar la necesidad de avanzar en los procesos de trazabilidad productiva y apuntar a alcanzar altos estándares de sostenibilidad en nuestras producciones como uno de los desafíos claves para el sector agroindustrial argentino, a la luz que la demanda del consumidor en este sentido será cada vez más exigente.