La inflación de los precios al consumidor de EE. UU. cayó bruscamente en junio hasta el 3,0% interanual y la inflación "básica", que excluye los precios de los alimentos y la energía, también retrocedió hasta el 4,8% interanual. Estas cifras llevaron la tasa de inflación a niveles de 2021. Pero esto no se ha logrado con la política monetaria del banco central empujando hacia abajo la 'demanda excesiva' sino a través de la desaceleración del crecimiento, particularmente en la manufactura y el comercio. Lo que va a hacer bajar aún más la inflación no son más subidas de tasas, sino una recesión.

Michael Roberts

Tanto la Reserva Federal como el Banco Central Europeo volvieron a subir su tasa de interés oficial esta semana. La tasa de la Fed ahora se encuentra en su nivel más alto en 22 años. La tasa del BCE nunca ha sido tan alta. La razón aparente de esto es que subir las tasas de interés hasta exprimir a fondo la naranja económica, eventualmente hará que la tasa de inflación de los precios al consumidor baje a los objetivos (arbitrarios) del banco central del 2% anual.

Esta política se basa en la teoría de que la inflación acelerada estaba siendo causada por una «demanda excesiva» de los consumidores (trabajadores). Por lo tanto, aumentar las tasas de interés, al aumentar el costo de los préstamos (hipotecas, crédito al consumo y préstamos a empresas), ralentizará el gasto y la inversión lo suficiente como para que la ‘demanda’ vuelva a estar en línea con la ‘oferta’.

Como yo y muchos otros hemos argumentado, esta teoría está llena de agujeros. Asume que la causa de la inflación es la demanda excesiva y no la oferta insuficiente. Se ignora el último lado de la ecuación de precios. Y, sin embargo, la evidencia sobre las causas del pico inflacionario desde el final de la crisis pandémica muestra claramente que fue un ‘shock’ de oferta (la palabra utilizada por la corriente principal para describir cualquier cosa que perturbe la supuesta armonía de la oferta y la demanda en una economía de mercado). ).

Después de la pandemia, la producción mundial se recuperó lentamente debido a la escasez de mano de obra sana y al comercio y el transporte internacionales obstruidos por obstáculos. Como resultado, en particular, los precios de los productos básicos (alimentos y energía) aumentaron considerablemente, lo que hizo subir los precios de importación para la mayoría de los países.

Además, los productores multinacionales de alimentos y energía se aprovecharon de los bloqueos de suministro para aumentar los precios y aumentar las ganancias (y, en cierta medida, elevar sus «margen de beneficio» sobre los costos). Además, la invasión rusa de Ucrania añadió otro acelerador a las subidas de precios. Ahora sabemos que fueron las ganancias las que hicieron la mayor contribución a los aumentos de precios en los últimos dos años, no los salarios. No hubo una espiral de ‘salarios-precios’ como afirmaban los banqueros centrales como una de las razones por las que las tasas de interés tenían que subir; por el contrario, era una espiral beneficio-precio.

Pero aquí está el problema. A pesar del enorme aumento en las tasas de interés, y con más por venir, la inflación de los precios al consumidor aún no ha regresado a un nivel cercano al 2% anual. En su conferencia de prensa esta semana, el presidente de la Fed, Powell, dijo que el objetivo del 2% de la Fed no se alcanzaría antes de 2025. Es más probable que la economía de EE. UU. se haya hundido antes de esa fecha.

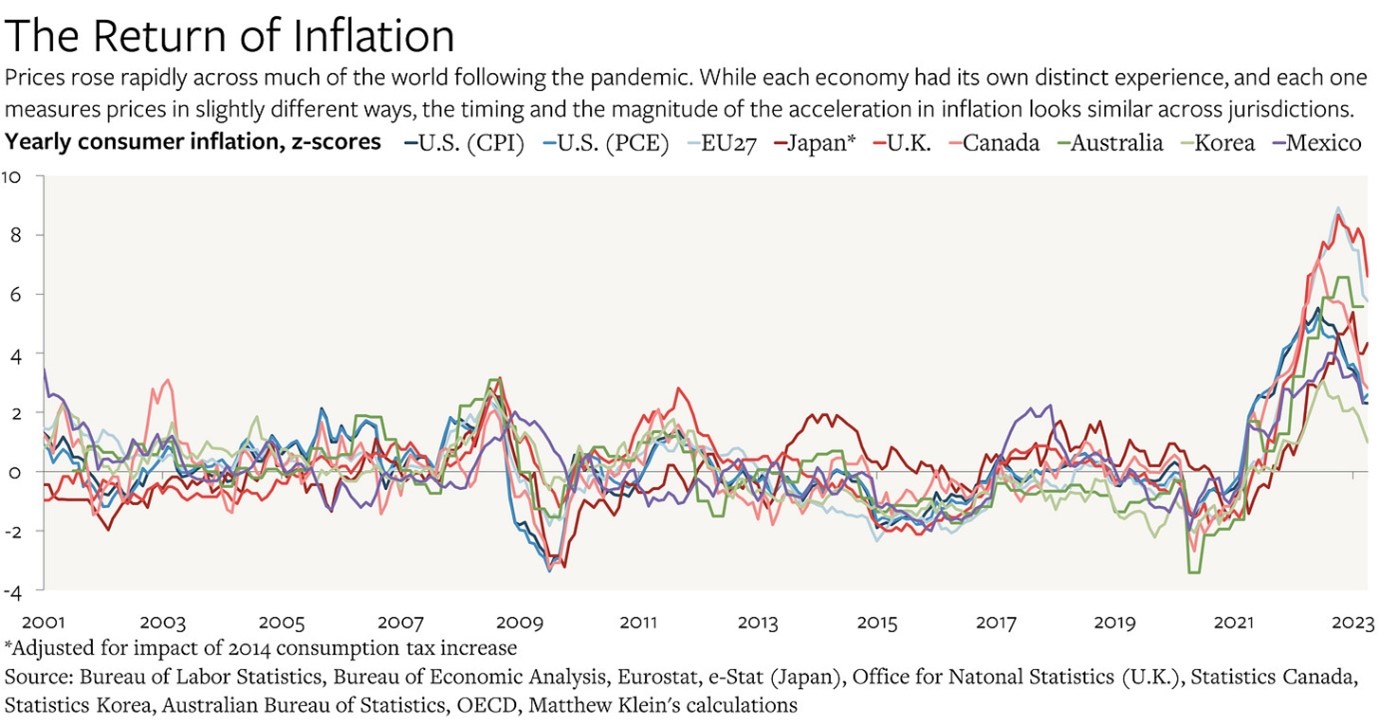

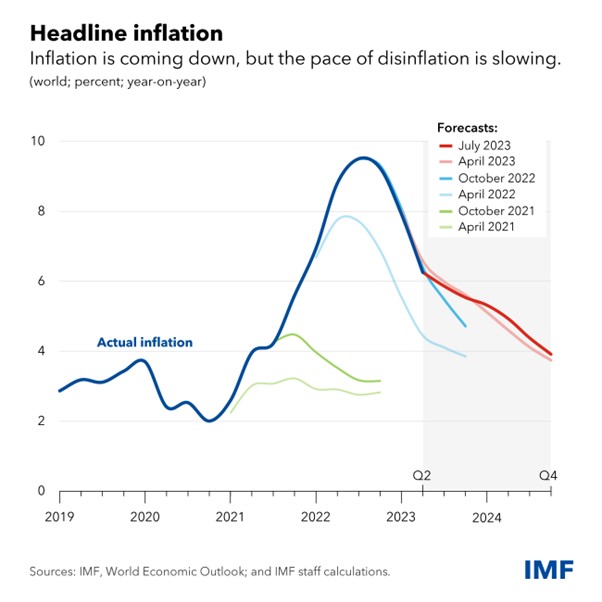

Sí, la llamada inflación general ha estado cayendo rápidamente a medida que mejoraba el suministro de alimentos y energía y los precios de estos artículos esenciales volvían a caer. La tasa de inflación de EE.UU. ha vuelto a caer hasta el 3% anual y la de España incluso por debajo del 2%. El FMI calcula que la inflación global caerá del 6 % anual ahora al 4 % anual, pero no hasta fines de 2024. Pero es probable que el ritmo de reducción se desacelere porque las llamadas tasas de inflación «básicas», que excluyen los alimentos y energía, y en efecto miden la inflación ‘subyacente’ o ‘interna’ de los precios en una economía, se han mantenido ‘pegajosos’, es decir, muy por encima del 2%.

En resumen, los bancos centrales continúan subiendo las tasas de interés a pesar de que esta política no tuvo un efecto significativo en los precios de los bienes y servicios, a pesar de las afirmaciones en sentido contrario. Me recuerda la afirmación de los bancos centrales en la década de 2010 de que necesitaban mantener las tasas de interés cerca de cero o incluso por debajo para impulsar la ‘demanda’ y evitar que la inflación cayera por debajo del 2% o incluso que entrara en deflación. Esta es la política actual del Banco de Japón. A pesar de las enormes cantidades de inyección de dinero (flexibilización cuantitativa) y las tasas de interés cero, la inflación de precios se negó a alcanzar los objetivos del 2% en las principales economías (y ahora no ha tenido éxito en Japón). En cambio, hubo un auge impulsado por el crédito en los precios de las acciones y los bonos. Ahora la situación es a la inversa.

A pesar del abyecto fracaso de la política monetaria para afectar las tasas de inflación, la corriente principal de la economía sigue afirmando que sí lo hace y que no hay otra alternativa que aumentar las tasas de interés. Tomemos como ejemplo a Noah Smith, un prolífico bloguero de economía convencional. Smith afirma que la meta de inflación del 2% pronto se cumplirá en EE.UU. Lo basa en medir las tasas de inflación en los sectores más inflacionarios. Pero ahora mismo, la inflación ‘subyacente’ se mantiene cercana al 5% anual.

Smith afirma que la política económica dominante ha funcionado. Descarta la teoría monetaria moderna por no explicar la inflación; o la teoría de la hiperinflación de los entusiastas de las criptomonedas. Admite a regañadientes que » el colapso de la cadena de suministro, el aumento de los déficits y el aumento del precio del petróleo probablemente contribuyeron a la inflación de 2021-22″.

Pero él rechaza la teoría de la inflación de la ‘codicia’ que afirma que todo se debe a empresas monopolistas codiciosas que utilizan el poder del mercado para aumentar los precios. Como dice Smith: “Cuando los defensores de la inflación codiciosa dicen que las ganancias “causaron” inflación, por lo general solo muestran que tanto las ganancias como los precios aumentaron en 2021-22. Pero eso es correlación, no causalidad; fácilmente podría ser que los choques de oferta y demanda hicieran subir los precios, y que las empresas simplemente obtuvieran una ganancia inesperada pasiva de eso, sin ningún cambio en su comportamiento o poder de mercado. Cuando observamos los cambios en los márgenes (que están estrechamente relacionados con los márgenes de beneficio), vemos que estos no estaban correlacionados con los cambios de precios a nivel de la industria ”. De hecho, en todas estas teorías, Smith tiene razón.

Entonces, ¿qué teoría acertó? Smith afirma que » la respuesta es un poco sorprendente: era una buena macroeconomía tradicional». Al aumentar las tasas de interés y reducir los déficits presupuestarios, se ha frenado la ‘demanda excesiva’ y, he aquí, la inflación está cayendo mientras que el desempleo se ha mantenido bajo y se ha evitado la recesión. Smith dice triunfalmente: “Parece que la Reserva Federal y el Congreso, con la ayuda de la caída de los precios del petróleo, han logrado el Santo Grial más elusivo y buscado de la estabilización macroeconómica: la desinflación sin costo . E incluso si la economía se enfría un poco en los próximos meses, todavía estaría en la región de Goldilocks de un aterrizaje suave. ¡Realmente no se puede pedir a los formuladores de políticas, o a los teóricos macroeconómicos, que hagan algo mejor que eso!”

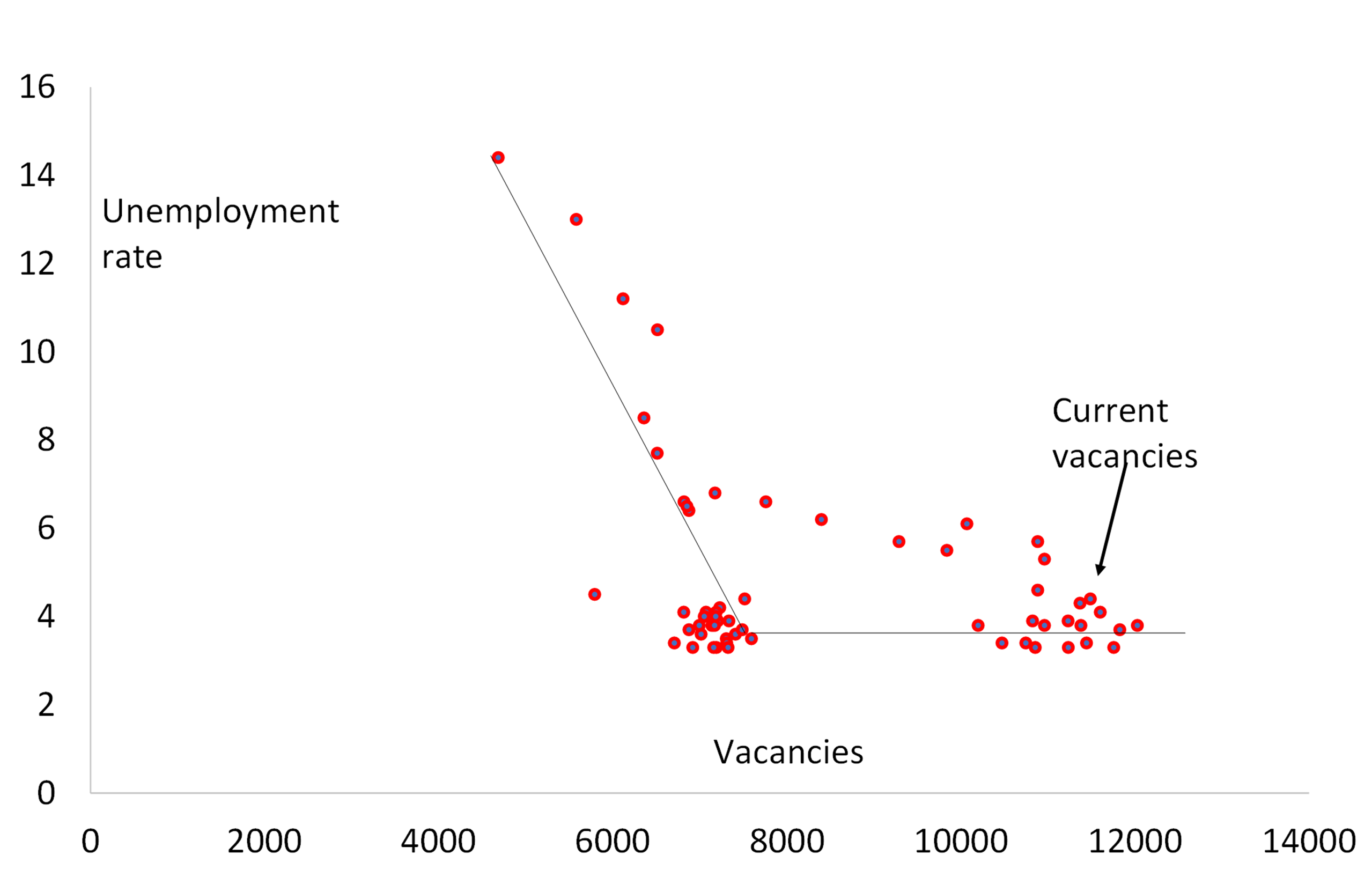

Pero el hecho de que la inflación esté cayendo y el desempleo no haya aumentado en las principales economías es realmente un indicador de las fallas en la teoría económica dominante. Si el crecimiento de la oferta monetaria se reduce o la «demanda excesiva» se reduce debido al aumento de las tasas de interés, entonces el desempleo debería aumentar, según la teoría dominante. Pero en cambio, la curva de Phillips (la teoría dominante de una compensación entre inflación y desempleo) se ha mantenido plana y la llamada curva de Beveridge (donde las vacantes laborales caen y el desempleo aumenta) ha tomado una ‘forma de codo’, es decir, las tasas de vacantes han aumentado, pero el desempleo no se ha movido.

La ‘curva’ de Beveridge no es una curva sino un codo.

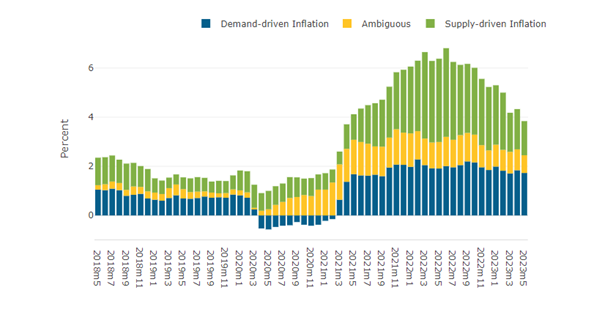

Esto sugiere que no es la demanda ‘excesiva’ o el crecimiento ‘excesivo’ de la oferta monetaria lo que causó la inflación, como argumentan las teorías dominantes, sino algo del ‘lado de la oferta’. De hecho, los factores de oferta han sido mucho más importantes, como muestra el análisis de la Fed de San Francisco.

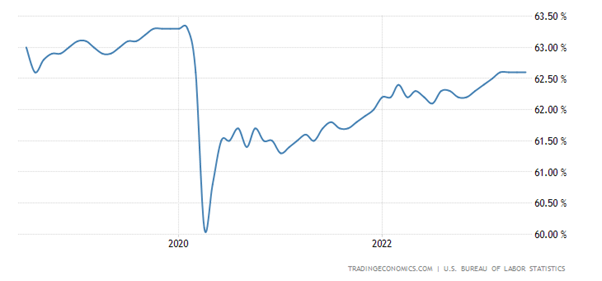

La razón del bajo desempleo también se encuentra en el ‘lado de la oferta’. En los EE. UU., ha habido un aumento significativo en la ‘jubilación anticipada’ ya que los trabajadores mayores decidieron no regresar al mercado laboral después de la pandemia; y en EE. UU. y el Reino Unido, por ejemplo, el impacto en la salud de muchos trabajadores por el ‘largo COVID’ y también la falta de tratamiento médico para otras dolencias durante la pandemia ha significado una enorme caída en la oferta laboral.

Tasa de participación en la fuerza laboral de EE. UU.

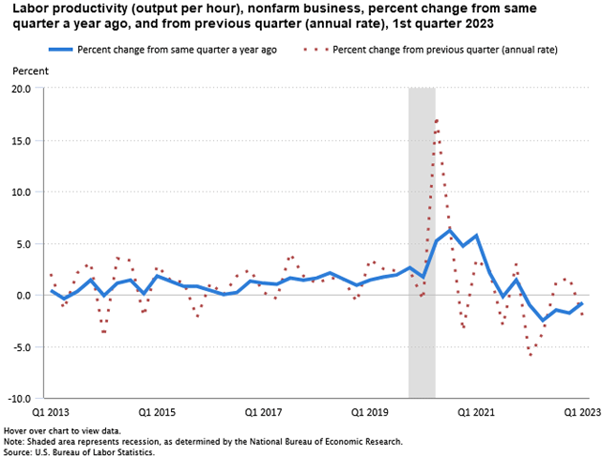

Y el crecimiento de la productividad de la mano de obra existente ha sido históricamente bajo en todas las principales economías. Muchos trabajadores calificados han abandonado definitivamente el mercado laboral para sobrevivir con sus pensiones; mientras que los empleadores, en lugar de invertir en tecnología que ahorre mano de obra, simplemente han tratado de aumentar la producción con más mano de obra. Como resultado, el crecimiento de la productividad se ha desplomado. Eso significa que cualquier aumento de salario que logren los trabajadores tiende a aumentar los costos laborales por unidad de producción.

Eso mantiene las tasas de inflación ‘fijas’, suponiendo que las empresas puedan trasladar los crecientes costos laborales a los aumentos de precios. Pudieron hacer eso durante 2021-222, pero ahora eso es cada vez más difícil y los márgenes de ganancias corporativas están cayendo.

Las ganancias corporativas estadounidenses ahora están cayendo. Según FactSet, para el segundo trimestre de 2023, la disminución de ganancias combinadas para el S&P 500 es de -7,1, la mayor disminución de ganancias reportada por el índice desde el segundo trimestre de 2020 (-31,6%). Y gran parte de las altas ganancias y ganancias del mercado de valores se han limitado a las siete grandes acciones tecnológicas: un 58% más en lo que va del año en comparación con solo el 4% de las otras 493 acciones en el índice S&P 500.

La opinión, expresada por Noah Smith, es que la batalla contra la inflación se gana sin que las principales economías caigan en una recesión. Los bancos centrales pronto podrán dejar de aumentar las tasas de interés y las principales economías, en particular EE. UU., tendrán un «aterrizaje suave» y luego reanudarán cierto crecimiento económico constante junto con una inflación modesta que significa un aumento del nivel de vida para todos. Este escenario de ‘Ricitos de oro’ de economías que no son ‘demasiado calientes’ ni ‘demasiado frías’ es la opinión de consenso de los inversores financieros. Como resultado, el mercado de valores de EE. UU. está en auge y alcanza nuevos máximos posteriores a la pandemia.

Pero los datos económicos realmente no apoyan el consenso. Es cierto que el crecimiento del PIB real de EE. UU. repuntó en el segundo trimestre, según las primeras estimaciones, aumentando a una tasa anual del 2,4 % en comparación con el 1,8 % del primer trimestre. Esto parece haber sido impulsado por un estallido excepcional en la inversión empresarial, principalmente en equipos de transporte. Eso no se repetirá en la segunda mitad de 2023.

Los últimos índices de actividad económica (llamados PMI) de julio (principios del tercer trimestre) muestran que las principales economías se estaban desacelerando significativamente, con la Eurozona contrayéndose por completo. Australia también estaba en recesión y Japón, el Reino Unido y los EE. UU. se estaban desacelerando hacia una expansión cero. La industria en todas partes ya se ha estado contrayendo, pero ahora el sector de servicios también se estaba desacelerando. La economía estadounidense ha sido la más fuerte e incluso allí el índice estadounidense retrocedió. Excluyendo el período de la pandemia, el PMI global se encuentra ahora en su nivel más bajo desde la ‘mini recesión’ de 2016 (línea azul).

De hecho, el indicador económico adelantado (LEI, por sus siglas en inglés) del Conference Board de EE. UU. pronostica una recesión en EE. UU. antes de que termine el año. El LEI volvió a caer en junio, «impulsado por expectativas más sombrías de los consumidores, nuevos pedidos más débiles, un mayor número de solicitudes iniciales de desempleo y una reducción en la construcción de viviendas», dijo Justyna Zabinska-La Monica, gerente sénior de Indicadores del Ciclo Comercial, en La Junta de Conferencias. El LEI ha estado en declive durante quince meses, la racha más larga de disminuciones consecutivas desde 2007-08, durante el período previo a la Gran Recesión. “ Tomados en conjunto, los datos de junio sugieren que la actividad económica continuará desacelerándose en los próximos meses”. The Conference Board pronostica que es probable que la economía de EE. UU. esté en recesión desde el tercer trimestre de 2023 hasta el primer trimestre de 2024.

A nivel mundial, ya hay una recesión comercial. La tasa de crecimiento anual de los volúmenes de importación global se volvió negativa a fines del año pasado y se mantuvo negativa en 2023. Esta recesión comercial es una característica de la Gran Depresión (mi término), que ha estado presionando a la baja el crecimiento del comercio mundial durante más de una década. . En los diez años hasta 2020, la tasa promedio de crecimiento del comercio mundial cayó por debajo del crecimiento del PIB mundial: esta fue la primera década desde la Segunda Guerra Mundial en la que esa afirmación es cierta.

Y la crisis bancaria que surgió en marzo pasado todavía está en el horizonte nuevamente, ya que el aumento de las tasas de interés reduce la demanda de préstamos y aumentan las quiebras corporativas. Los préstamos bancarios estadounidenses a los sectores comercial e industrial han comenzado a contraerse. Y el crecimiento de los préstamos en la Eurozona está en su nivel más bajo en 20 años. Eso eventualmente exprimirá la inversión.

De hecho, las quiebras de empresas se han disparado en las últimas semanas.

La inflación de los precios al consumidor de EE. UU. cayó bruscamente en junio hasta el 3,0% interanual y la inflación «básica», que excluye los precios de los alimentos y la energía, también retrocedió hasta el 4,8% interanual. Estas cifras llevaron la tasa de inflación a niveles de 2021. Pero esto no se ha logrado con la política monetaria del banco central empujando hacia abajo la ‘demanda excesiva’ sino a través de la desaceleración del crecimiento, particularmente en la manufactura y el comercio. Lo que va a hacer bajar aún más la inflación no son más subidas de tasas, sino una recesión.

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.