El gobierno tiene un discurso claro y una idea concreta de cómo transformar el Estado, en la economía todo parece estar librado a la suerte. Si ayuda el contexto internacional, entonces se tendrá un régimen de acumulación similar al de principios de los años noventa, con crecimiento y desempleo. Si no se dan esas circunstancias entonces estaremos en un ciclo que nace muerto, en condiciones que puedan parecerse al de final de los años noventa: sin financiamiento externo, con mucha conflictividad social, y una recesión interminable.

Docente e investigador del Área Estado y Políticas Públicas de la FLACSO Argentina

Resulta complejo hacer una caracterización del modelo económico actual, en el cual los indicadores de deterioro social son alarmantes, siendo el más importante el de la pobreza que llegó a 55% de la población, subiendo más de 10 puntos respecto del año pasado. El ajuste en el sector público y la caída del ingreso de los trabajadores informales es la principal explicación de esos pésimos resultados, además del desempleo creciente. No obstante, eso se conjuga con una mejora del salario privado bajo convenio colectivo de trabajo que, si siguen las tendencias recientes, el año que viene deberían volver a los niveles del 2023. La reducción de la inflación aparece también como un factor que mejora las perspectivas de mediano plazo para el gobierno en un contexto de recesión que pareciera indicar todo lo contrario: ¿quién invierte si no hay demanda?

Estos datos contradictorios se pueden leer de distintas maneras: algunos se quedan con la parte del vaso medio lleno o medio vacío, dependiendo la ideología y los intereses profesados. Estos interludios donde se mezclan crisis y una fuerte impronta política son típicos de una transición entre un modelo económico que está muriendo y uno nuevo que quiere nacer. Si bien existe un fuerte consenso para decir que el modelo económico anterior está terminando, no queda claro aún si el que quiere nacer es sustentable.

No hay panacea en economía: como lo narra la literatura sobre regímenes de acumulación que solía utilizar Eduardo Basualdo, estos pueden representarse como ciclos que nacen de forma violenta y contradictoria, maduran emparchando las tensiones internas y terminan en una crisis más o menos severa, que expone las contradicciones y las luchas entre sectores por la definición de un nuevo régimen de acumulación. Como lo muestra la teoría de la regulación francesa, el Estado tiene importancia al inicio de ese proceso, ya que se pone por encima de las luchas intestinas para poder conducir un nuevo ciclo de acumulación y de distribución, pero después solo puede tratar de encaminar las grietas. En un punto, el Estado se vuelve endógeno al modelo económico, y solo puede acompañar las grandes tendencias que imponen los actores económicos y sociales, y tratar de morigerar los grandes eventos que puedan ocurrir a nivel global.

Acaba de ser procesado Santiago Bausilli por CORRUPCIÓN, es presidente actual del BCRA puesto por Milei y fue empleado de Caputo en 2017. No falla nunca con estos timberos pic.twitter.com/dh8IDUrefj

— Arrepentidos de Milei (@ArrepentidosLLA) November 5, 2024

También es importante mencionar que cada régimen de acumulación se acompaña de un discurso hegemónico y una nueva forma de Estado, que se imponen si funciona el nuevo ciclo de acumulación. Eso explica por ejemplo que Macri nunca pudo imponer una nueva hegemonía durante su gobierno, pero dejó la semilla para que crezca la figura de Milei, que nació criticándolo por derecha. Con Milei, tanto el discurso como la forma del Estado parecen estar claras: un discurso nuevo con una teoría económica explícita, el libertarianismo, que le da un sustento mucho más sólido que el discurso de autoayuda del macrismo. Y desde el punto de vista del Estado, el objetivo es lograr que el ciudadano pague directamente lo que consume, y no a través de los impuestos, empezando por educación, salud y transporte.

Hasta ahora, pareciera que la lógica política del gobierno lo lleva a apreciar el tipo de cambio. Es lo que los votantes suelen preferir si nos referimos a las elecciones de 2005, 2007, 2011 y 2017, ganadas por el oficialismo. Sin pretender sacar conclusiones de estos datos, pareciera que en términos políticos el gobierno quiere continuar con el tipo de cambio fijo y, a pesar de las críticas por izquierda o derecha, descarta una devaluación por el impacto político que esa pueda tener. Para desconsuelo de muchos economistas, esto implicaría también demorar la salida del cepo, o nunca salir de él.

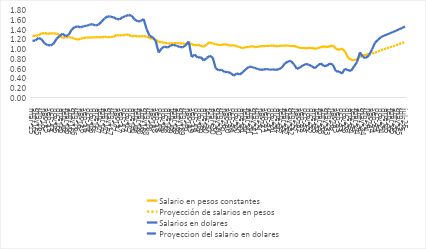

Entendiendo la lógica política que guía en el corto plazo la salida de la crisis, esa apreciación cambiaria tiene por efecto el incremento de los salarios en dólares, y también en pesos. Pero la incongruencia de este modelo, que ya hemos señalado en otra oportunidad¹, es que los salarios crecen más rápido en dólares que en pesos. De esa forma, en el gráfico siguiente se puede ver que los salarios en pesos cayeron muy fuertes con la devaluación de diciembre 2023 y de a poco se fueron recuperando, mientras que los salarios medidos con el tipo de cambio paralelo se recuperaron más rápidamente, viniendo de un piso más bajo². El hecho es que, si hacemos proyecciones condescendientes suponiendo una inflación de 2% mensual y paritarias de 5% mensual hasta diciembre 2024, y luego una inflación de 0% y paritarias de 2% mensual, y un tipo de cambio entre 1100 y 1200 pesos por dólar, vemos como los salarios en dólares empiezan a subir rápidamente (curva naranja) marcando que llegarían a niveles récord en 2025.

Gráfico 1: salarios reales en pesos constante (naranja) y en dólares (azul)

Fuente: elaboración propia sobre la base de datos del Ministerio de Economía.

Lo absurdo del gráfico es que nos muestra una fabulosa recuperación salarial en dólares de aquí a julio 2025, que llega a nivel de lo mejor de la fiesta financiera macrista, mientras los salarios reales en pesos constantes (es decir comparados con la inflación) se recuperan lentamente a niveles de 2023. Esa apreciación cambiaria nos debería retrotraer a niveles de pobreza del año pasado, que si bien son más bajos que los actuales, son muy elevados para lo que es la historia económica argentina.

Como bien sabemos, a medida que las paritarias van ganándole a la inflación, se recupera el salario real y se reactiva el consumo. Ese consumo, a su vez, puede reactivar la economía y generar inversiones que hoy están ausentes. Esta visión keynesiana sería apta para pensar en el reinicio de un régimen de acumulación orientado desde los salarios privados y un seguro éxito electoral en 2025 si no fuera por la falta de divisas de la cual adolece el gobierno.

En efecto, este modelo no genera divisas, que es el talón de Aquiles de la economía argentina. Crecer significa un incremento de las importaciones que podría tener una elasticidad superior a la de años recientes debido a la impronta liberal del gobierno, y al rápido cambio de la producción nacional a la importación que deberían hacer las empresas nacionales, con el caudal de desempleo que eso significaría. Esas importaciones deberían compensarse con un incremento de divisas.

En primer lugar, hasta ahora el gobierno no logra atraer inversiones extranjeras en magnitud suficiente, e incluso varias empresas transnacionales se fueron del país avizorando un achicamiento del mercado interno. La espera por la lluvia de inversiones es típica del pensamiento liberal, y es improbable que se dé: las inversiones extranjeras son una rueda de auxilio en un país como Argentina, no pueden ser un motor de crecimiento. La última vez que tuvieron un rol importante fue por las privatizaciones en los años noventa, es decir por un pase de manos. Decir esto no es menospreciar el rol de esas inversiones, sino ponerlo en su lugar. Hoy Argentina tiene pocas empresas para privatizar, y el gobierno tiene poca posibilidad de resolverlo a través del Congreso dada su debilidad en términos de diputados y senadores.

De lado de las exportaciones tampoco pareciera haber una salida relevante. Todavía falta para lograr un superávit comercial energético importante, y los precios de la soja están muy bajos. Como se muestra en los distintos informes del sector agropecuario, los márgenes de los granos se achican víctimas de la apreciación cambiaria, la reducción de la brecha y los bajos precios internacionales. Lo que necesitaría el gobierno es un fuerte incremento de los precios internacionales, como en los años 2003-2006 cuando la soja duplicó sus precios y permitió aliviar las tensiones distributivas internas que dieron pié al último gran ciclo de acumulación. Pero eso podría ser contradictorio con el objetivo de bajar la inflación, dado el impacto de los precios internacionales sobre los alimentos.

Por último, y a lo cual el gobierno parece jugarse entero, los aportes de dólares de la timba financiera. Si bien este aporte de divisas aún no apareció, el blanqueo pudo mejorar la contabilidad de reservas brutas incrementando las cajas de ahorro en dólares. ¿Cuánto de ese volumen estimado en más de 10 mil millones de dólares puede contarse para sustentar las importaciones derivadas de un crecimiento económico? Ninguna salvo que entremos en un esquema bancario donde se empiece a prestar esos depósitos para financiar importaciones, sin pasar por el Banco Central, con los riesgos que eso pueda tener. La otra posibilidad es que el gobierno de alguna forma emita pesos y compre esos dólares depositados para reforzar las reservas, que sería la forma más lógica.

La segunda apuesta es a lograr inversiones financieras en un contexto de bajas de las tasas de interés a nivel internacional. Las habilidades de Caputo en los mercados financieros y el discurso libertario de Milei potenciado por sus visitas a Estados Unidos y sus vínculos con Elon Musk y el capitalismo tecnológico³ son sin dudas las mejores armas para convencer a los traders de invertir en Argentina, más allá de los datos fiscales, de reservas o las restricciones cambiarias. El poder de convencimiento del presidente puede funcionar como un imán para generar una gigantesca burbuja especulativa alrededor de los bonos argentinos. Si bien algo de eso empezó a ocurrir, estamos lejos aún de verlo plasmado en los datos de reservas internacionales. De todas formas, recordemos que el carry trade de Sturzenegger en 2016/17 atrajo 10 mil millones de dólares con toda la furia, lo que sería insuficiente para cubrir las necesidades.

Entonces las condiciones necesarias para que este modelo económico funcione y se vuelva a levantar un ciclo de acumulación en Argentina son varias. En primer lugar, la inflación debe eliminarse, y los salarios deben seguir subiendo sin impactar en los precios. Si esta mejora de salarios reales se da, habrá un crecimiento con importaciones que se debería compensar con entradas de divisas. Esas divisas pueden provenir de distintos medios, pero una baja de la tasa de interés de Estados Unidos y una suba de los precios de los commodities es el mejor escenario para el gobierno. A esto se suma la posibilidad de renovar las deudas y abrir nuevas líneas de crédito con el FMI, que el gobierno tiene ansias de anunciar.

Pero una condición necesaria para que este funcione es que no explote endógenamente el modelo, es decir no empiece a generarse un furor por comprar dólares, que el gobierno empiece a sacar las restricciones y los dólares que entran no sean suficientes para compensar los que salen, y que todo termine en un nuevo episodio especulativo que termina mal. El ejemplo de Macri está aquí para recordárnoslo.

Queda claro que ese esquema depende muchísimo de los avatares del contexto internacional. En el mientras tanto, la política consiste en apostar todo a los mercados financieros, pensando que de esa manera se mejorarán los aspectos productivos y sociales que son dejados a la intemperie, cuando no son directamente atacados desde el Estado. No hay ninguna apuesta a cierta autonomía científica o productiva, o el resguardo de la soberanía bajo cualquiera de sus dimensiones. Todo parece ser una entrega para sobrevivir en el corto plazo.

Incluso en caso de tener la suerte de encontrarse con un ciclo financiero y de commodities favorable, es posible que se siga dividiendo el mercado de trabajo entre trabajadores bajo convenio colectivo de trabajo que pueden ganarle a la inflación, y trabajadores informales y desocupados que serían las grandes víctimas del modelo. Como durante la Convertibilidad, nos podríamos encontrar con un crecimiento económico que expulse trabajadores y desmejore las condiciones laborales. Paradójicamente, el más afectado sería el sector informal que fue una reserva de votos importantes para Milei en las últimas elecciones, y podría ser el sector donde mayor descontento exista si se da ese escenario.

De no darse esas circunstancias internacionales favorables, lo más probable es que se prolongue la recesión y se viva una creciente tensión social, dado que el modelo es incapaz de tolerar incrementos de salarios reales. Los gremios y los trabajadores registrados podrían volverse el punto de mayor conflicto, los diputados y senadores opositores estarían tentados por pasar leyes favorables a una mejor distribución que serían sistemáticamente vetados por el Presidente que solo legislaría por DNU. Este escenario, donde se expone la debilidad política del partido en el poder, podría ser sin dudas el más dañino para los argentinos y nos expondría a una inestabilidad institucional a la cual no queremos volver, en un marco de depresión económica, anomia social y desastre productivo.

En conclusión, si bien el gobierno tiene un discurso claro y una idea concreta de cómo transformar el Estado, en la economía todo parece estar librado a la suerte. Si ayuda el contexto internacional, entonces se tendrá un régimen de acumulación similar al de principios de los años noventa, con crecimiento y desempleo. Si no se dan esas circunstancias entonces estaremos en un ciclo que nace muerto, en condiciones que puedan parecerse al de final de los años noventa: sin financiamiento externo, con mucha conflictividad social, y una recesión interminable.

¹Martin Burgos. El Gobierno apuesta a la deflación, un camino cruento que no funciona https://www.pagina12.com.ar/733038-el-gobierno-apuesta-a-la-deflacion-un-camino-cruento-que-no-

²En términos metodológicos, calcular el salario en dólares tiene muchos problemas, y más al dólar paralelo, pero en este caso nos permite mostrar el impacto de la apreciación cambiaria. Tomamos el RIPTE para el salario nominal.

³Remitimos a nuestra nota más específica: https://politicaspublicas.flacso.org.ar/archivos/13467