La orientación política más amplia de Trump es la de un nacionalismo estadounidense pragmático y conservador, a veces proteccionista y a veces pro libre mercado. Básicamente aspira a defender y promover los intereses nacionales y de sostenimiento de la hegemonía de Estados Unidos, con especial protección y preferencia para empresarios industriales en la política doméstica y predominio geopolítico de matriz imperial en su política exterior, modelada básicamente por y en la disputa, primero comercial y ahora tecnológica - pero también militar - con China, conflicto que escaló notablemente en el último lustro, aunque lleva ya más de dos décadas. La mirada de Adam Tooze.

«el drama de las declaraciones públicas de Trump, como sus amenazas arancelarias monetarias a México, Canadá y China la semana pasada y una nueva advertencia a las economías de los BRICS el sábado, de los procesos más lentos en los que se diseñan y promulgan los aranceles. El drama ha comenzado de inmediato. Los aranceles pueden aumentarse más gradualmente».

Aunque Trump amenaza con todo tipo de medidas inmediatamente al asumir el cargo, el escenario más probable es que su equipo modere esto en una serie secuenciada de aumentos arancelarios diseñados para «maximizar la negociación de apalancamiento y los ingresos arancelarios mientras protege a los consumidores estadounidenses» de un choque de precios.

Bloomberg tiene acceso a muchas personas importantes dentro de la toma de decisiones y sobre esa base sugiere un escenario parecido a este.

«El impacto combinado sería una triplicación de los aranceles promedio de los Estados Unidos a casi el 8 % para finales de 2026. Si es así como se desarrollan las cosas, las importaciones y exportaciones de bienes de Estados Unidos caerán del 21% del total mundial hoy al 18%, incluida una caída en el comercio entre Estados Unidos y China. El crecimiento de los Estados Unidos se ve afectado, la inflación se enfrenta a feroces corrientes cruzadas por aranceles más altos y un dólar más fuerte, los mercados de valores alcistas tienen un obstáculo bajista que superar y el desempleo aumenta. Pero se evitan los efectos extremos de los aranceles universales altísimos que Trump hizo flotar en la campaña».

A pesar de toda su animosidad, la diatriba más reciente de Trump sobre las sanciones punitivas contra México, Canadá y China por la migración y el fentanilo no se desvía de este escenario general.

Lo que es más difícil de medir es el impacto en sectores específicos. Como señala otro informe de Bloomberg:

«Unos aranceles de esa magnitud sobre los aproximadamente 97 mil millones de dólares en piezas de automóviles y 4 millones de vehículos terminados que llegan a los Estados Unidos desde Canadá y México serían «devastadores», afirman los analistas de Wolfe Research en una nota el martes. Los precios promedio de los coches nuevos aumentarían alrededor de 3.000 dólares, aseguran, sumados a un coste de casi 50.000 dólares que muchos consumidores tienen dificultades para pagar».

Nadie sabe si Trump querrá arriesgarse a eso. La última vez fue disuadido de dinamitar el TLCAN por algún cabildeo bien cronometrado.

La elección de Trump del fundador de fondo de riesgo Scott Bessent como secretario del Tesoro fue tranquilizadora para los mercados preocupados por sus medidas comerciales disruptivas. Bessent ha dicho que su prioridad es aumentar el crecimiento al 3 por ciento. Pero también es evidente que esta vez se seleccionaron las personas designadas para los principales cargos en relación con su actitud sobre el comercio. Así, Robert Lighthizer, el guerrero comercial de Trump del primer mandato, ha sido descartado porque el equipo de Trump no cree que sea un hombre capaz de medidas audaces. Como señalan Donnan y Wong:

«Trump eligió la semana pasada a Jamieson Greer, un asistente de Lighthizer desde hace mucho tiempo y su ex jefe de gabinete, para servir como Representante de Comercio de los Estados Unidos. Eso sugiere que Lighthizer, que a los 77 años sigue siendo la mente proteccionista más aguda en la formulación de políticas de los Estados Unidos, puede tener que conformarse con tener a su protegido en la administración en lugar de él mismo».

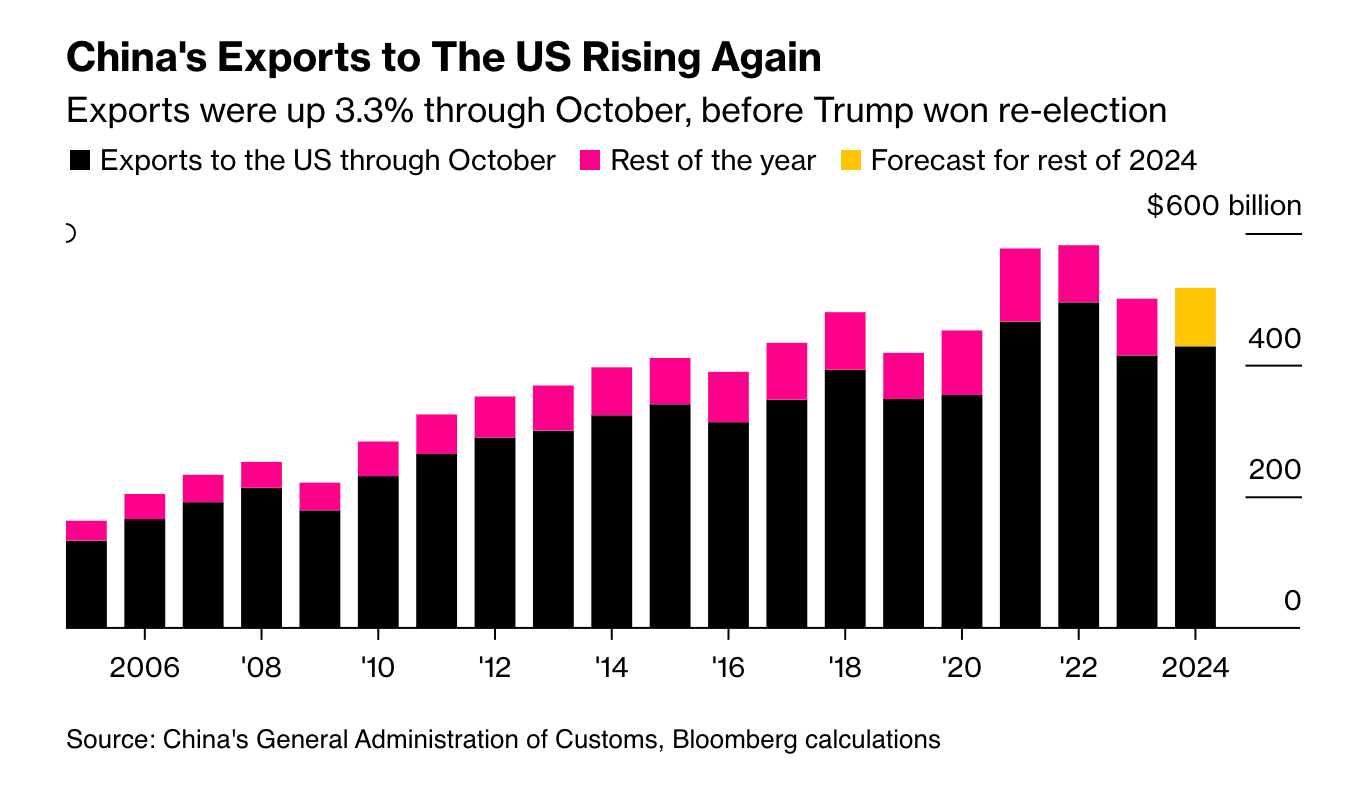

Greer ha hablado duramente sobre el desacoplamiento de China y las cifras importantes ciertamente echarán leña al fuego. Las importaciones estadounidenses de China son ahora sustancialmente más altas que cuando Trump dejó el cargo a finales de 2020.

Para complicar el panorama, Trump compensó a Howard Lutnick, un asesor de alto perfil en su equipo de transición, con el puesto de Secretario de Comercio con la responsabilidad especial de «liderar nuestra agenda de aranceles y comercio». Aunque vocal, Lutnick no tiene experiencia en política comercial y en ese mismo papel Wilbur Ross se desvaneció de la vista en la primera administración de Trump.

Suponiendo que la política de Trump no está movida solo por el impulso, Bloomberg sugiere que un primer paso plausible sería comenzar a «aumentar los aranceles a mediados de 2025» usando

«Listas existentes de la investigación de la Sección 301 que su administración lanzó en agosto de 2017 y que la administración Biden utilizó para retener los aranceles sobre las importaciones chinas. Inicialmente, la expectativa de Bloomberg Economics es que este camino conduzca a aranceles adicionales del 15 % en una amplia gama de productos de consumo que van desde máquinas de pinball hasta pijamas y bolígrafos que fueron objetivos limitados durante el primer mandato de Trump. Eso significaría que la primera acción de Trump sería devolver los aranceles a los niveles propuestos durante su primera administración antes de enero de 2020, cuando firmó lo que se llamó el acuerdo de «Fase Uno» con Beijing. Es un paso plausible dado que China no ha estado a la altura del primer acuerdo y que tiene un mecanismo de aplicación que se puede activar fácilmente».

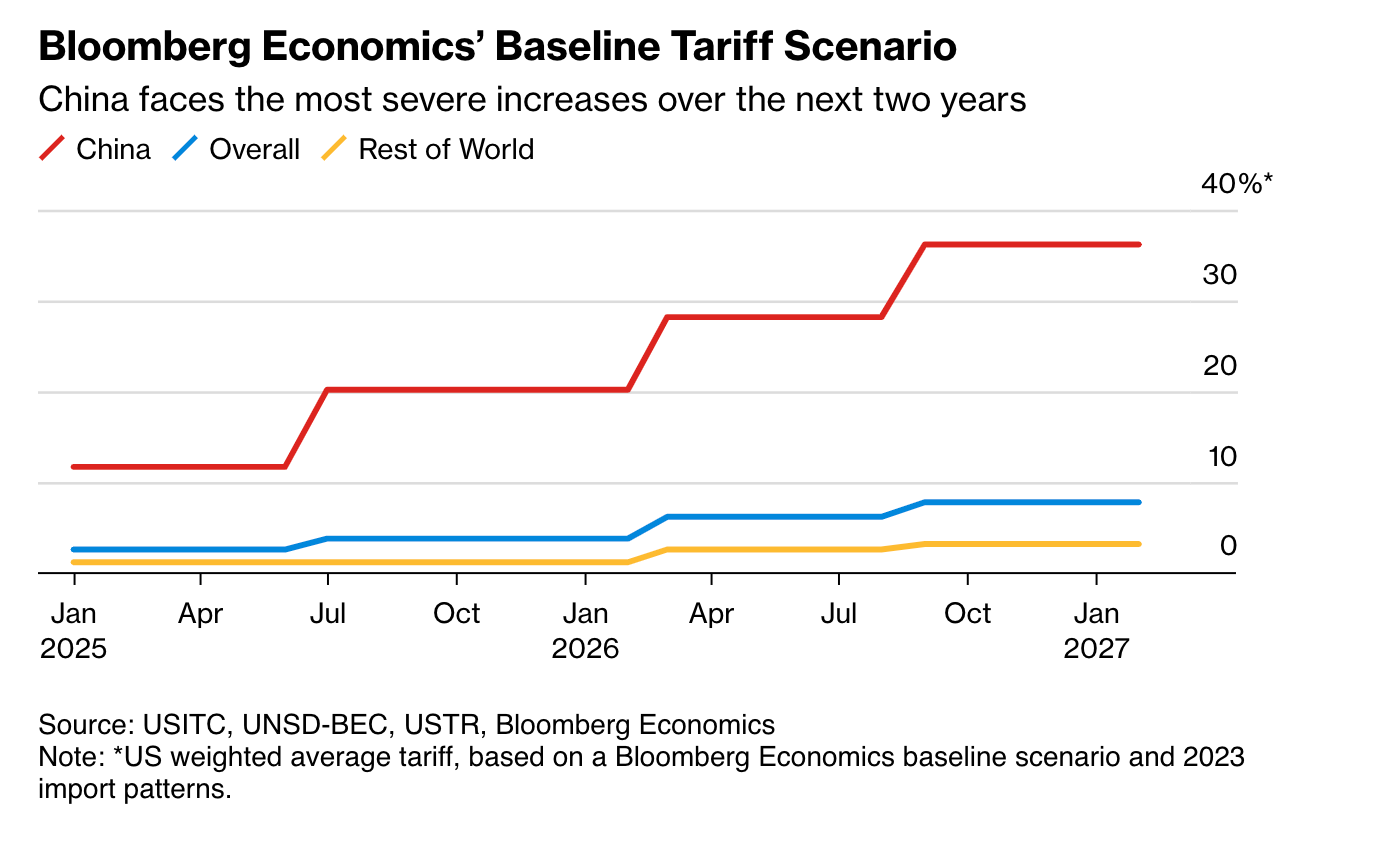

La pregunta abierta es si ese sería solo el movimiento de apertura en una escalada continua dirigida a un desacoplamiento más profundo, como ha sido el caso con las sanciones tecnológicas, o si Trump utiliza esa salva de apertura como una forma de reiniciar las conversaciones comerciales que llevaron a su acuerdo de Fase I en 2019-2020. Suponiendo que no se llegue a un acuerdo, parece probable que la administración Trump aumente progresivamente los aranceles a China a un 75 por ciento. Si esto sucede, Bloomberg cree que resultará en una pérdida de más del 80 por ciento de las exportaciones directas chinas a los Estados Unidos.

Al mismo tiempo, Trump también se ha jactado de sus planes de introducir un arancel general sobre todas las importaciones. Suponiendo que la administración no actúe por impulso, eso podría consistir en un «arancel adicional del 3%, primero sobre bienes intermedios y luego sobre bienes de capital importados del resto del mundo». En general, daría como resultado un aumento de los aranceles estadounidenses del 2,6 al 7,8 por ciento, el aumento más dramático desde Smoot-Hawley en 1930.

Es probable que el impacto sea muy desigual. Como nos recuerda The Economist:

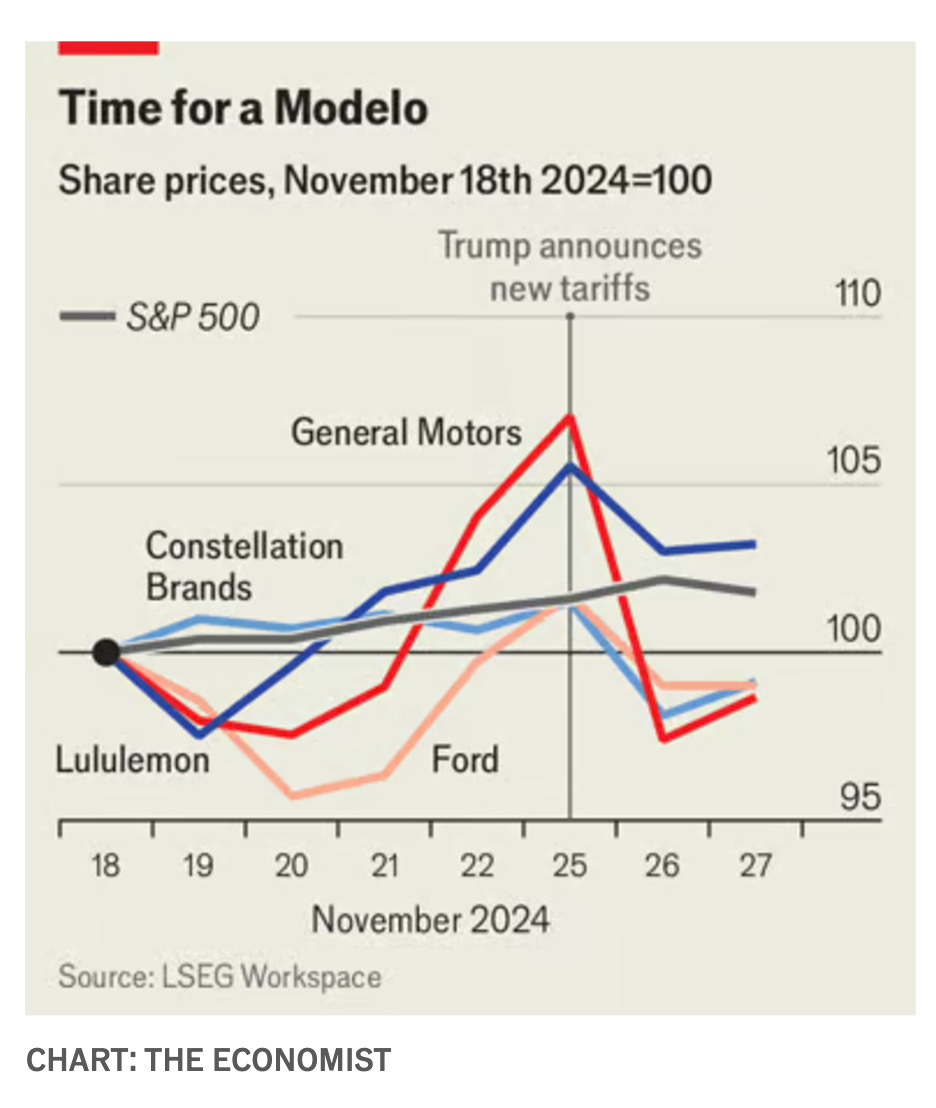

«Industrias y regiones particulares sufrirían más. A pesar de su propio auge del petróleo y el gas, Estados Unidos todavía importa 4 millones de barriles de crudo al día desde Canadá, por ejemplo, gran parte de los cuales van al Medio Oeste. Más de la mitad de las importaciones de frutas y verduras de Estados Unidos provienen de México. Los fabricantes de automóviles, que han construido fábricas en México para producir vehículos para el mercado estadounidense, son especialmente vulnerables. Ford y General Motors de Estados Unidos se encuentran entre los que se verían afectados, como Nissan y Toyota de Japón, y BMW y Volkswagen de Alemania. Los precios de las acciones de varios de los importadores más expuestos se desplomaron el 26 de septiembre. General Motors cayó un 9%; Ford casi un 3%. Los grandes importadores de bienes de los países afectados, incluidos Lululemon, que vende ropa, y Constellation Brands, que importa cervezas mexicanas como Corona, Modelo y Pacífico, cayeron un 2-4 %.

La esperanza de que la administración Trump no actúe simplemente por impulso es más que una ilusión debido a lo que sabemos sobre los aranceles en su primer mandato. Como informa Bloomberg:

«Bajo lo que el antiguo equipo todavía llama el «algoritmo de Hassett», que lleva el nombre del ex presidente del Consejo de Asesores Económicos, Kevin Hassett, quien supervisó la compilación de las listas arancelarias iniciales contra China, esos gravámenes se dirigieron principalmente a piezas y maquinaria para minimizar el impacto en la inflación y el PIB. También se centraron en bienes para los que los compradores estadounidenses podrían encontrar sustitutos. Para su segundo mandato, Trump eligió a Hassett para servir como director de la oficina de política económica de la Casa Blanca, el Consejo Económico Nacional, donde podría ser tan influyente como Bessent en los detalles del diseño arancelario».

Una estrategia dirigida a minimizar el impacto en los consumidores estadounidenses bien podría seguir el algoritmo de Hassett. Pero, esta vez también hay otra consideración. Trump ha promocionado los aranceles como un dispositivo de recaudación de ingresos.

La ampliación de la Ley de Reducción de Impuestos y Empleo de 2017, que redujo los impuestos sobre la renta y las empresas, costaría 500 mil millones de dólares al año a partir de 2026. Si Trump sigue el camino gradual para los aranceles sugerido por el escenario de Bloomberg, esto debería producir 250 mil millones de dólares en ingresos arancelarios. Al discutir el tema en la campaña, Bessent citó posibles ingresos adicionales de los aranceles en esta fase: de 2,5 billones de dólares a 3 billones de dólares en ingresos durante 10 años. Pero como verdadero Trumper, agregó un giro adicional: «los aranceles generarían un impulso de ingresos más amplio al traer más producción a los Estados Unidos. Ese tipo de relocalización, dijo, «aumentaría sustancialmente» los ingresos fiscales nacionales, incluso si la tasa corporativa se reduce al 15%, como ha propuesto Trump». Llamemos a esto el equivalente trumpiano de la curva Laffer, que prometía que la reducción de impuestos aumentaría los ingresos. Esta vez, la idea es que un lote de impuestos, los aranceles, aumentará tanto la producción y los ingresos que otros impuestos se podrán reducir más fácilmente.

Curiosamente, si los aranceles comienzan a aparecer en la planificación presupuestaria de Trump, esto añade otro giro: el Congreso.

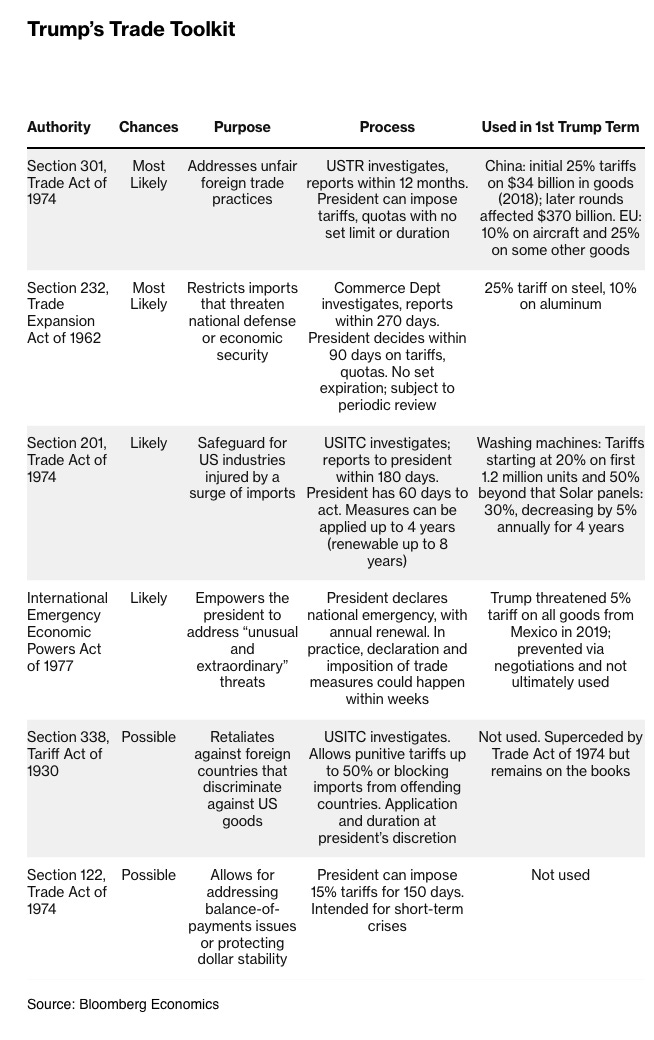

Gran parte de la política comercial de Trump puede ser promulgada por la firma presidencial utilizando poderes atribuidos a la Casa Blanca a lo largo de los años. Bloomberg ofrece esta útil lista:

La sección 301 se usó contra China en la primera administración de Trump, pero sería difícil de usar contra México y Canadá. La sección 232 es práctica, pero solo se aplica a productos específicos. En opinión del Economist, el medio más sencillo por los que Trump podría promulgar su programa

«Sería la Ley Internacional de Poderes Económicos de Emergencia (IEEPA). Esto permite al presidente imponer aranceles con pocos límites («para hacer frente a cualquier amenaza inusual y extraordinaria… si el presidente declara una emergencia nacional con respecto a dicha amenaza»). IEEPA tiene características atractivas para el Sr. Trump. «Es un poder de emergencia, por lo que hay requisitos de procedimiento mínimos. Entonces, podría hacerlo muy rápidamente, el primer día, si quiere», dice Warren Maruyama, ex asesor general del Representante Comercial de los Estados Unidos. El Sr. Trump fue el primero en invocar la ley para imponer aranceles cuando, en 2019, amenazó con un impuesto del 5 % sobre todos los productos mexicanos en represalia por la migración ilegal. Y hay otro precedente importante. En 1971, cuando Richard Nixon sacó a Estados Unidos del patrón oro y, en efecto, terminó con el primer sistema de Bretton Woods, impuso un arancel adicional del 10% a todas las importaciones al declarar que la necesidad de «fortalecer la posición económica internacional de los Estados Unidos» era una emergencia. Los tribunales confirmaron las medidas de Nixon».

Pero, si los posibles ingresos arancelarios comienzan a entrar en una controversia presupuestaria con el Congreso, el camino podría ser más difícil.

Como nos recuerdan Donnan y Wong: «Incluir aranceles más altos en un nuevo paquete de impuestos sería la primera vez desde Smoot-Hawley que el Congreso vota para aumentar los gravámenes de importación. … Trump solo puede permitirse perder a tres senadores republicanos si quiere conseguir sus recortes de impuestos. Pero los miembros del Partido Republicano de los estados agrícolas y los libre cambistas pueden objetar su uso de aranceles como compensación, según Kyle Pomerleau, socio principal del American Enterprise Institute. Todo lo que se necesitaría es un puñado de ellos preocupados por las represalias contra las exportaciones agrícolas estadounidenses para detener o descarrilar el proceso».

Si Trump va aún más lejos para revocar la normalización general de las relaciones comerciales otorgada después de la adhesión de China a la OMC, es probable que se enfrente a una amplia coalición de fuerzas a favor del libre comercio, incluida la cámara de comercio de los Estados Unidos.

Pero al final, el factor regulador clave es la opinión pública. Como dice el Economist:

«La restricción más probable para el Sr. Trump… será el miedo a la reacción de los mercados y el público. «Más de la mitad de nuestras frutas y verduras frescas son de Canadá y México… La temporada del Super Bowl está a la vuelta de la esquina. ¿De verdad creemos que Trump va a imponer un impuesto al guacamole del 25 % en su primer día en el cargo?» dice Scott Lincicome del Instituto Cato, un grupo de expertos libertarios. … El tribunal de la opinión pública es probablemente el único que puede frenar los instintos del Sr. Trump».

Mientras tanto, la cuestión macroeconómica decisiva es cómo se integra la política comercial con la política más amplia para el dólar.

Michael Pettis es uno de los defensores más convincentes de la necesidad de que Estados Unidos aborde sus déficits comerciales crónicos que se financian con grandes entradas de capital. Esta no es una via de desarrollo elegida solo por los Estados Unidos. Es el resultado de engranar la economía política interna de los Estados Unidos con la de sus socios comerciales. Para salir de este impasse, Pettis aboga por medidas radicales para corregir el equilibrio entre las entradas de capital y el déficit comercial. En un reciente hilo de Twitter, argumentó que esto significa adoptar un enfoque abierto y sin prejuicios hacia los aranceles. Alegando al dogmatismo de la mayoría de los economistas sobre el tema, Pettis insiste en que es mucho mejor hablar con los historiadores económicos.

Pero, precisamente si se sigue la opinión de Pettis sobre el proteccionismo como una herramienta contundente pero defendible en una situación de desequilibrio global, las últimas amenazas de Trump de imponer sanciones a los países BRICS por tratar de romper su dependencia del dólar no tienen sentido.

Por lo tanto, en medio de las luchas internas en el círculo de Trump y los argumentos técnicos, políticos y geopolíticos sobre el diseño de tarifas, estos son los temas más amplios de la economía política que están en juego.

(1) ¿Seguirá la administración Trump respondiendo a los intereses de Wall Street y el sector de política exterior con sus intereses creados en la hegemonía del dólar global? ¿O está la nueva administración más dispuesta que todas sus predecesoras a permitir que la posición del dólar se deslice, haciendo espacio para una estrategia consistente que favorezca la producción nacional?

(2) En esa estrategia de producción nacional, ¿está la administración dispuesta a hacer lo necesario para garantizar que los beneficios no se concentren simplemente entre los más ricos? Confiar en el goteo no apoyará una amplia expansión del consumo de productos del país.

Un enfoque «keynesiano nacional» consistente de la política económica de los Estados Unidos tendría que cumplir con ambos criterios. Si mostrara algún signo de hacerlo, según la lógica de Pettis sería una posición de política económica defendible. Pero pensando históricamente (MP ;)) parece poco probable que un gabinete pro negocios de derechistas encabezado por Donald Trump cumpla ninguno de ellos.

Entonces, ¿qué escenario parece más probable? Lo que parece mucho más probable es un proteccionismo disfuncional, que perjudicará a los consumidores y tendrá poco impacto positivo en la producción nacional o en el equilibrio macroeconómico de los Estados Unidos que seguirá estando dominado por grandes déficits fiscales y una emisión gigante de deuda pública que será absorvida por los inversores globales cuyo exceso de ganancias en dólares es generado por el éxito de sus exportaciones en todo el mundo. En otras palabras, lo que parece más probable no es un giro consistente hacia la producción nacional, sino una continuación peor e incluso más desigual del status quo, con un gobierno federal vaciado, mayor incertidumbre y repercusiones severamente negativas para las relaciones de Estados Unidos con importantes socios internacionales.

Para oponerse a ese deterioro en un tercer o cuarto mejor escenario, la defensa del segundo mejor actual mediante llamamientos tácticos a la sabiduría económica y versiones liberales simplificadas de la historia económica parece defendible como una forma de responder a la urgencia del momento. Ciertamente, uno no debería esperar menos de los economistas profesionales. Como reconoce Pettis, este es un momento de importancia histórica. Si se acierta, las cosas de verdad pueden cambiar para mejor. Si se equivoca, lo que está en juego es más que un mero triunfo doctrinal. Abogar por una apertura de mente sobre el proteccionismo cuando el poder está en manos de Donald Trump y sus compinches es realmente hacer una apuesta histórica, una apuesta a largo plazo, y con eso viene también una parte de responsabilidad en lo que ocurra. Hable con un historiador y eso es lo que debería decirle.

———————————————————————————