Incluso dentro de un marco ampliamente capitalista, hay estrategias disponibles que se alejarían de un futuro distópico y detendrían y/o revertirían los procesos de desigualdad crecientes. Abordar la desigualdad requiere un enfoque doble. El primero cubre la predistribución: garantizar que las políticas, las instituciones y los sistemas regulatorios no permitan la generación de ingresos y riqueza altísimos por parte de unos pocos mientras se niegan salarios decentes a los trabajadores. El segundo se relaciona con la redistribución: crear sistemas tributarios que obliguen a las personas extremadamente ricas y a las grandes corporaciones a pagar su parte justa, y asegurarse de que estos recursos se utilicen para financiar la inversión en bienes públicos y el gasto que mejore los derechos sociales y económicos de las personas. Y son estrategias imprescindibles porque la democracia sustantiva solo puede sobrevivir en un sentido significativo en la medida en que controle y regule con éxito los procesos de concentración de poder y riqueza de la élites.

Es un gran honor, de hecho, algo tan precioso como para ser casi aterrador, que me pidan que pronuncie una conferencia en memoria de Robert Heilbroner. Como muchos de mi generación, su libro Los filósofos mundanos sirvió como una de mis primeras introducciones a las ideas de la economía y, desde entonces, mi lectura de sus muchas obras (siempre concisas y elegantes, pero también profundas e incisivas) ha seguido siendo esencial para mi propia educación y comprensión. No puedo pretender acercarme a nada parecido al largo alcance histórico, la amplia amplitud y la gran profundidad de su análisis. Pero su ejemplo me ha inspirado a ser ambicioso, aunque solo sea en términos de las preguntas que debo hacer, y solo puedo esperar que mi intento de respuestas proporcione algunas ideas marginales.

Mis preguntas son: ¿Cuál es la naturaleza del capitalismo que estamos experimentando hoy y cómo se relaciona con la democracia? ¿Cuánto de esto se puede atribuir a las fuerzas puramente del mercado y cómo interactúan con el poder?

Por lo general, no se considera efectivo proporcionar el remate primero, pero aun así, permítanme esbozar mi respuesta básica a grandes rasgos. Creo que el capitalismo se basa en el Estado, y siempre ha dependido de él. Sin embargo, es fundamentalmente antitético a la democracia, entendida en sentido amplio no solo como mayoritarismo electoral, sino como la capacidad del pueblo en general para expresarse libremente y tener voz en todas las decisiones en las que tiene interés. Este es un proceso evolutivo en el que la lógica misma del capitalismo socava la democracia. Por lo tanto, la democracia sustantiva solo puede sobrevivir en un sentido significativo en la medida en que controle y regule con éxito los procesos capitalistas en el interés social más amplio.

Tal control y regulación se han vuelto mucho más difíciles ahora porque la combinación del poder monopólico con las acciones y el control estatales genera cada vez más vastas rentas económicas para una pequeña pero privilegiada y poderosa sección del gran capital. En consecuencia, el capitalismo ha mutado en una forma en la que el impulso de apropiación de las rentas económicas domina sobre la búsqueda de ganancias per se, que generalmente se ha visto como la fuerza impulsora del capitalismo. Este proceso tiene muchas expresiones e implicaciones, que intentaré desarrollar más en esta conferencia. Conduce a un aumento de la desigualdad, al estancamiento de la inversión y la innovación, al lento crecimiento y a la erosión de los derechos democráticos, con la consiguiente polarización social.

Esta perspectiva sugiere que los procesos legales y regulatorios de los estados son absolutamente centrales para el desarrollo y desarrollo del capitalismo, que no se trata ni ha sido solo de «mercados libres». Más bien, como ha argumentado Katharina Pistor, es esencialmente a través de los códigos legales que el capitalismo llegó a existir, y ha evolucionado con el tiempo en diferentes lugares e internacionalmente a medida que los códigos legales han cambiado.1 En nuestros tiempos, esto significa que es erróneo ver el neoliberalismo como una «retirada del Estado» de la actividad económica; más bien, el papel del Estado sigue siendo central, tal como lo ha sido en todas las fases históricas del capitalismo. Entonces, si bien el capital, y por lo tanto el capitalismo, siempre ha existido gracias al estado, hay etapas de esta interacción: desde que el capital privado es habilitado por el estado desde sus inicios, hasta que el estado se hace responsable de apuntalar las ganancias en la fase de monopolio, hasta que el estado es capturado en la era de las finanzas.

Consideremos las características definitorias del capitalismo. En general, se reconoce que es un sistema económico basado en mercados de bienes, servicios y mano de obra, en el que los trabajadores generalmente no poseen los medios de producción y la actividad económica está impulsada por el afán de lucro de los propietarios del capital. La mercantilización y la comercialización y la orientación a las ganancias se consideran las características básicas. Como señaló Heilbroner hace exactamente cuarenta años, el elemento más importante del capitalismo es «la necesidad imperiosa de extraer riqueza de las actividades productivas de la sociedad, en forma de capital«. La extracción de excedentes por sí misma obviamente no es específica del capitalismo; más bien, lo que es específico es «el uso de la riqueza, en diversas formas concretas, no como un fin en sí mismo sino como un medio para reunir más riqueza«.2 El capital no es una cosa material, sino un proceso de acumulación que utiliza las cosas materiales como momentos en su existencia continuamente dinámica.

Sin embargo, nada de esto sería posible sin la capacidad de atribuir riqueza a propietarios particulares a través del reconocimiento y la aplicación de la propiedad privada: el derecho a reclamar la propiedad de los activos e intercambiarlos o venderlos y quedarse con el producto de tales transacciones. Esto, obviamente, depende críticamente del estado. Por lo tanto, el capitalismo no puede existir sin el Estado, desde sus orígenes y a lo largo de su evolución. Por lo tanto, el Estado está siempre presente, no solo en los códigos legales sino también en todo el marco, las regulaciones, las instituciones y los mecanismos de reconocimiento y aplicación de la propiedad privada.

Pero el Estado puede hacer y hace mucho más que simplemente proporcionar las condiciones previas para que funcionen las economías de mercado capitalistas. Puede establecer los términos y condiciones de producción, intercambio, rentabilidad y acumulación en todas las actividades, así como para el trabajo humano cuando se intercambia. Puede crear nuevas mercancías para intercambiar y sacar provecho, que no tienen por qué ser materiales en absoluto, sino que existen como «reclamaciones financieras» de varios tipos, o «propiedad intelectual» o «ciberespacio». Cambiar los términos de extracción e intercambio, así como definir nuevas formas de propiedad, permite un enriquecimiento aún mayor de quienes poseen riqueza.

Muchos analistas, desde Karl Marx hasta el propio Heilbroner, han señalado que existe una tendencia inherente hacia una mayor concentración y centralización dentro y entre los mercados capitalistas, y eso a su vez trae otros aspectos de la relación entre el capital y el estado. Los procesos de acumulación y concentración significan que «el capital, que surge dentro del Estado y que existe originalmente solo a voluntad del Estado, se vuelve cada vez más capaz de desafiar o de existir ‘por encima’ del Estado».3 Mi enfoque aquí no está necesariamente en la internacionalización del capital, que obviamente es una modalidad central de este proceso de existencia por encima del Estado, sino en la capacidad del gran capital para influir en las acciones del Estado y afectar y determinar las leyes y regulaciones que se suman a su expansión. La riqueza aporta poder, particularmente poder sobre las decisiones de los estados, y esta mezcla de poder económico y regulatorio ha sido el catalizador del capitalismo mutado por la renta que ahora experimentamos.

La importancia de la regulación de las economías capitalistas ha sido ampliamente discutida por la «Escuela de Regulación» francesa.4 Este enfoque va más allá del papel de los gobiernos en la regulación, y tiene más que ver con el conjunto de marcos institucionales que estabilizan y administran las economías capitalistas, viendo las economías capitalistas esencialmente como una función de los sistemas sociales e institucionales. Esto, a su vez, reconoce diferentes «regímenes de acumulación» que surgen como resultado de varios modos de regulación. Esto es perfectamente compatible con la idea que presento aquí, pero el enfoque adicional en las rentas podría significar que no es solo el régimen de acumulación sino la forma misma de capitalismo lo que ha cambiado.

Vale la pena aclarar cómo estoy usando el concepto de renta económica. Esto se basa en el concepto de Marx de la renta absoluta de la tierra, que está esencialmente relacionado con la propiedad de la tierra utilizada para la agricultura, pero puede extenderse a otras formas de propiedad.5 Marx difería de la formulación ricardiana de la renta diferencial de la tierra, que se basaba en la idea de diferentes condiciones de producción en la agricultura. Para David Ricardo, las rentas surgen debido a la disminución de los rendimientos del capital y la mano de obra del cultivo y la escasez de la tierra de mejor calidad en relación con la demanda social. La necesidad de cultivar tierras de peor calidad crea una renta diferencial extensa, mientras que la renta diferencial intensiva surge del cultivo más intensivo de una parcela de tierra dada que produce rendimientos decrecientes (es decir, rendimientos menos que proporcionales a las dosis de capital y trabajo). En ambos casos, las rentas de las diversas unidades de tierra y capital se basan en las diferencias entre el costo de producción de estas unidades y el de la menos productiva (marginal). La escasez es, por lo tanto, el principio determinante para la aparición de rentas en esta concepción.

Por el contrario, Marx enfatizó la existencia de otra forma de renta basada no en la escasez, sino en el monopolio de la propiedad de la tierra, en otras palabras, en los derechos de propiedad privada que permiten una extracción adicional de excedentes. Si bien el concepto de renta absoluta experimenta algunas dificultades en el contexto de la agricultura, la idea de que la propiedad monopólica de algunas formas de propiedad permite una extracción más allá de la determinada por la escasez per se es poderosa y puede aplicarse de manera útil en nuestro contexto actual. En los mercados, el control monopólico u oligopolial se expresa típicamente como barreras de entrada. Es necesario ampliar aún más los límites de este concepto de renta económica para reconocer que puede surgir no solo de la propiedad monopólica, sino también del poder: no solo el poder de mercado, sino la capacidad de afectar y alterar las instituciones y acciones del Estado.

Esta noción de renta va más allá de la idea de «ganancias excesivas». Subsume, pero va mucho más allá, la idea del «capitalismo rentista», que se basa en gran medida en dar primacía a los rendimientos financieros y el impulso para aumentarlos. La idea de «comportamiento de búsqueda de rentas», que describe las inversiones privadas diseñadas no para aumentar la capacidad productiva sino para influir en la toma de decisiones del Estado, se subsume de manera similar en esto. Este nuevo capitalismo mutante de rentas está más cerca en algunos aspectos de la idea de tecnofeudalismo descrita por Yanis Varoufakis, quien argumenta que los propietarios de Big Tech ahora son efectivamente señores feudales, reemplazando el capitalismo global con un nuevo sistema que no solo domina los mercados y los «datos», sino que controla y esclaviza nuestras mentes, deshace la democracia y reescribe las reglas del poder global.6 En mi opinión, el nuevo capitalismo mutante de rentas se extiende más allá del alcance de las rentas y el control basados en lo digital, ya que cubre otras actividades económicas y se basa en las diversas formas en que las leyes, reglas, regulaciones y políticas estatales operan para generar ganancias excesivas (o rentas) no solo para el capital digital sino en una amplia gama de actividades económicas.

Que el mundo es cada vez más desigual, en términos de ingresos, riqueza y acceso a recursos y servicios, requiere poca reexpresión. La caída de la participación de los ingresos salariales en los ingresos nacionales totales en casi todas las economías capitalistas ha sido ampliamente observada y ampliamente documentada. El trabajo de Engelbert Stockhammer, Thomas Piketty y otros estableció esto claramente durante el último medio siglo, confirmado por los datos del FMI descritos en el gráfico 1.7

Fuente: Fondo Monetario Internacional, Perspectivas de la economía mundial 2017 (Washington DC: FMI, abril de 2017).

Pero si bien la disminución de la participación del trabajo ahora es bien conocida, lo que puede ser aún más sorprendente no es solo cómo se han ampliado las desigualdades entre las naciones, y entre el capital y el trabajo dentro de las naciones, sino también dentro de la clase capitalista. Esta desigualdad se produce tanto entre las capitales de los diferentes países como dentro de ellas. A nivel regional, las corporaciones con sede en Estados Unidos tienen la participación dominante en las ganancias globales. A nivel mundial, las empresas multinacionales más grandes se llevan la mayor parte de todas las ganancias corporativas, y esta concentración es evidente incluso entre las cuatro mil empresas más grandes del mundo. Además, las ganancias de las corporaciones estadounidenses se han disparado en el período desde 2000, a pesar de las crisis periódicas, incluso cuando a las empresas de otros países y regiones les ha ido peor en términos de rentabilidad.

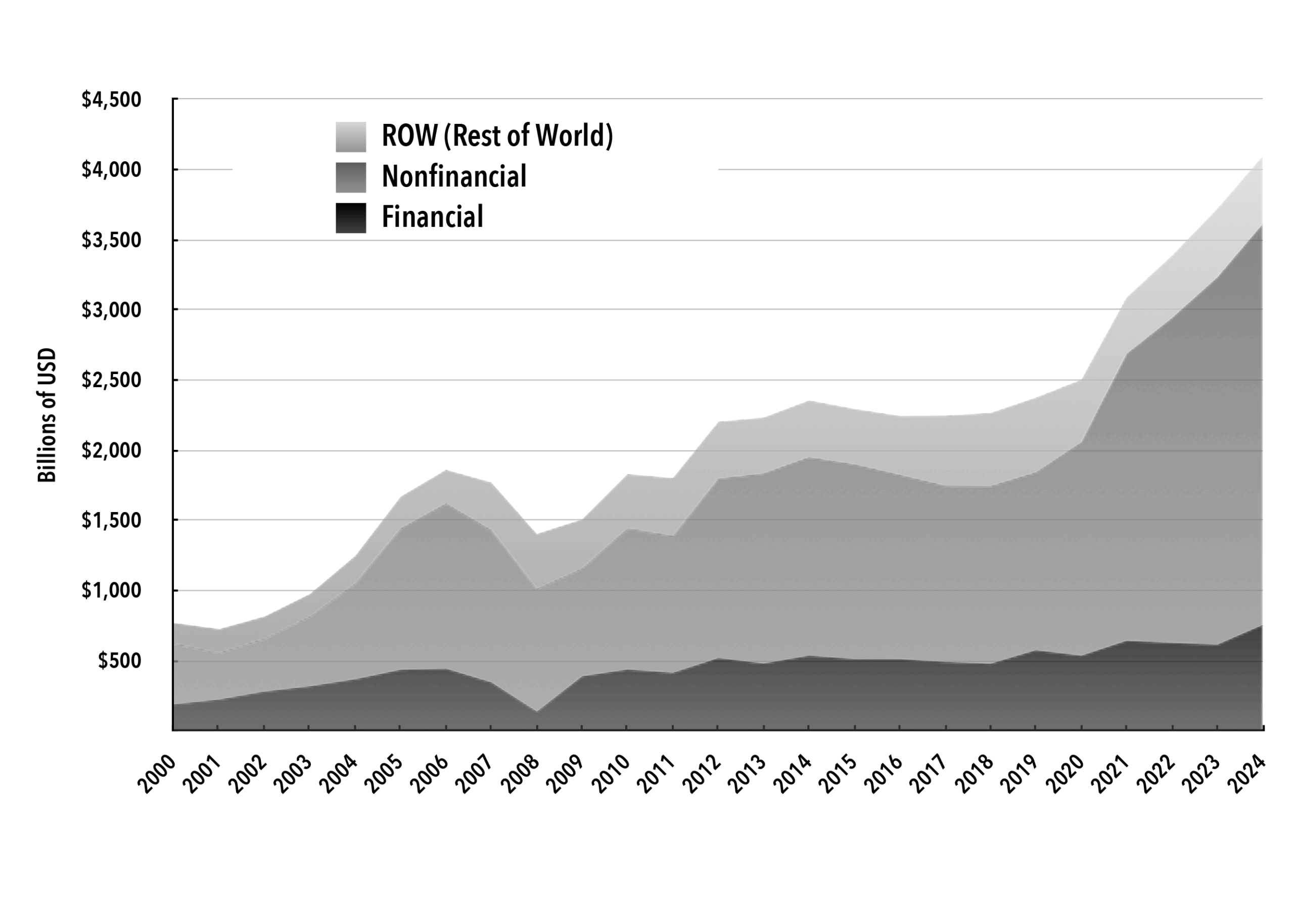

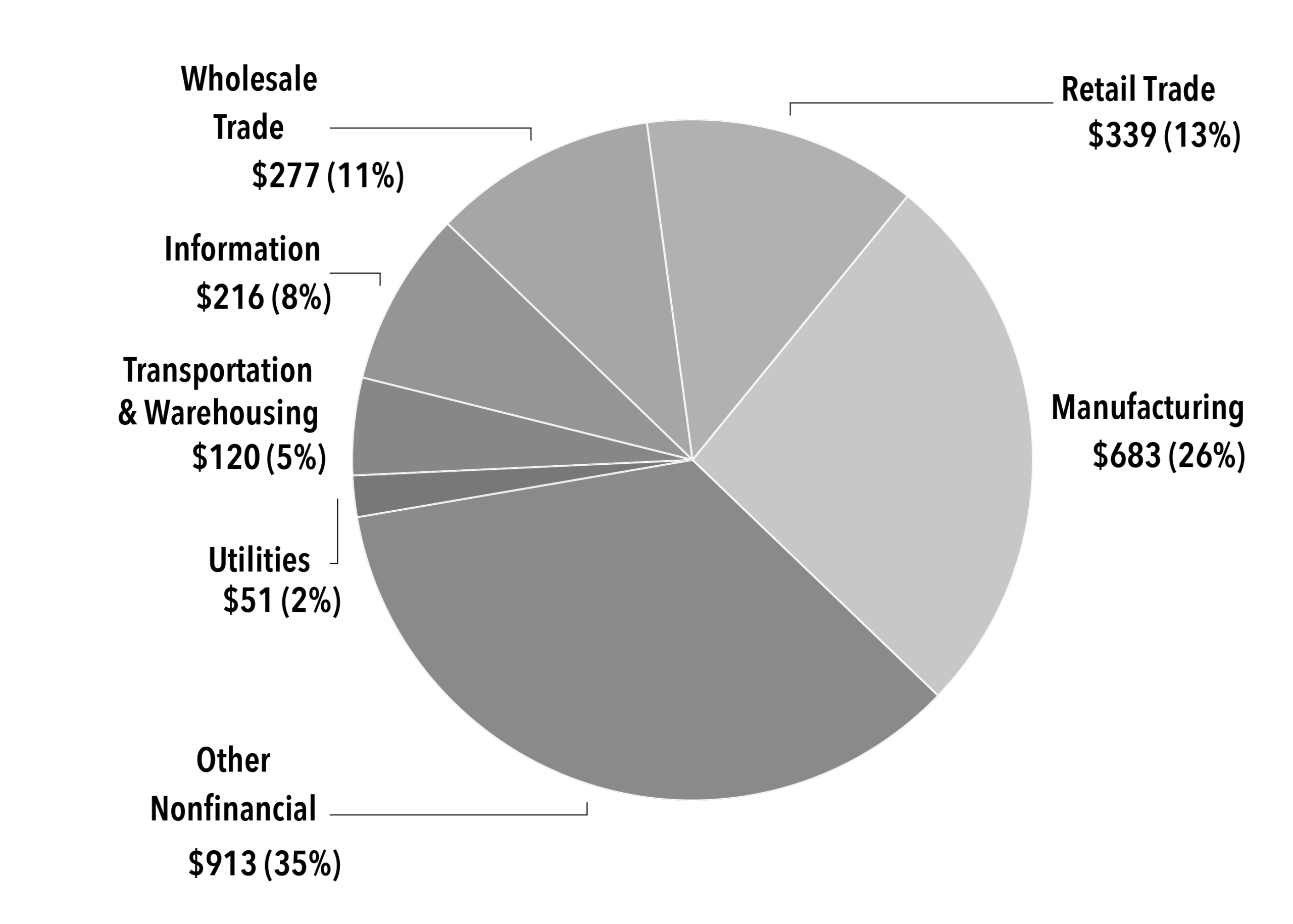

El gráfico 2 muestra las ganancias totales de todas las corporaciones en los Estados Unidos. El aumento de la rentabilidad fue particularmente marcado entre las empresas no financieras, mientras que las ganancias totales de las empresas financieras fluctuaron más y no aumentaron tan dramáticamente. Dentro de las empresas no financieras en el período más reciente de 2022-2024, el gráfico 3 muestra que la mayor parte de las ganancias provienen de la manufactura y el comercio, tanto mayorista como minorista. (Tenga en cuenta que en el caso del comercio, dado que muchas grandes empresas están involucradas tanto en el comercio mayorista como minorista, a menudo es difícil separarlas). Juntos, estos dos sectores representaron la mitad de las ganancias totales de las empresas en los Estados Unidos. Según McKinsey Quarterly, «Las industrias de tecnología y medios representaron solo alrededor del 39 por ciento ($ 79 mil millones) del aumento de las ganancias económicas de América del Norte [en el período 2015-2019 en comparación con 2005-2009]. Los sectores de la industria avanzada (52.000 millones de dólares), farmacéutico y de tecnología médica (26.000 millones de dólares), aéreo y de viajes (22.000 millones de dólares) y de consumo (15.000 millones de dólares) contribuyeron fuertemente al aumento. Las telecomunicaciones fueron el único gran sector en América del Norte en el que las ganancias económicas disminuyeron (-$ 5 mil millones)».8

Fuente: Oficina de Análisis Económico de EE. UU., «Ganancias corporativas por industria», 27 de marzo de 2025, Tabla 6.16D.

Fuente: Oficina de Análisis Económico de EE. UU., «Ganancias corporativas por industria», 27 de marzo de 2025, Tabla 6.16D.

Otro estudio de las cuatro mil principales corporaciones globales proporciona resultados aún más duros (ver Tabla 1).9 Dentro de las cuatro mil principales empresas mundiales, las corporaciones estadounidenses no solo dominaron las ganancias, sino que también aumentaron significativamente su participación en las ganancias totales de este grupo en la década entre 2005-2009 y 2015-2019. Las ganancias de las empresas estadounidenses casi se duplicaron a 417.000 millones de dólares, mientras que su participación en las ganancias totales aumentó del 50 al 77 por ciento. Para otras regiones, tanto las ganancias absolutas como las participaciones en las ganancias disminuyeron. La participación de las empresas europeas en las ganancias totales cayó del 34 por ciento al 21 por ciento, mientras que para todo el resto del mundo, la participación disminuyó del 17 por ciento a solo el 2 por ciento. Puramente en términos de ganancias, las grandes empresas con sede en Estados Unidos obtuvieron más de 3,5 veces más ganancias que sus contrapartes europeas entre 2015 y 2019, y treinta veces más que las grandes empresas del resto del mundo.

| Años | EE. UU. | Europa | Resto del mundo | Total |

| 2005–2009 | 214 (49.5%) | 145 (33.6%) | 73 (16.9%) | 432 |

| 2015–2019 | 417 (76.5%) | 115 (21.1%) | 12 (2.2%) | 545 |

David Autor y sus colegas señalan un modelo de «empresa superestrella», donde las industrias se caracterizan cada vez más por la competencia de «el ganador se lleva la mayor parte», en la que un pequeño número de empresas altamente rentables obtienen cuotas de mercado crecientes, lo que refleja la creciente concentración de ventas entre empresas dentro de las industrias.10 (En particular, estas empresas también tienden a tener una participación laboral más baja, de modo que las industrias con mayores aumentos en la concentración exhiben mayores disminuciones en la participación laboral en el valor agregado).

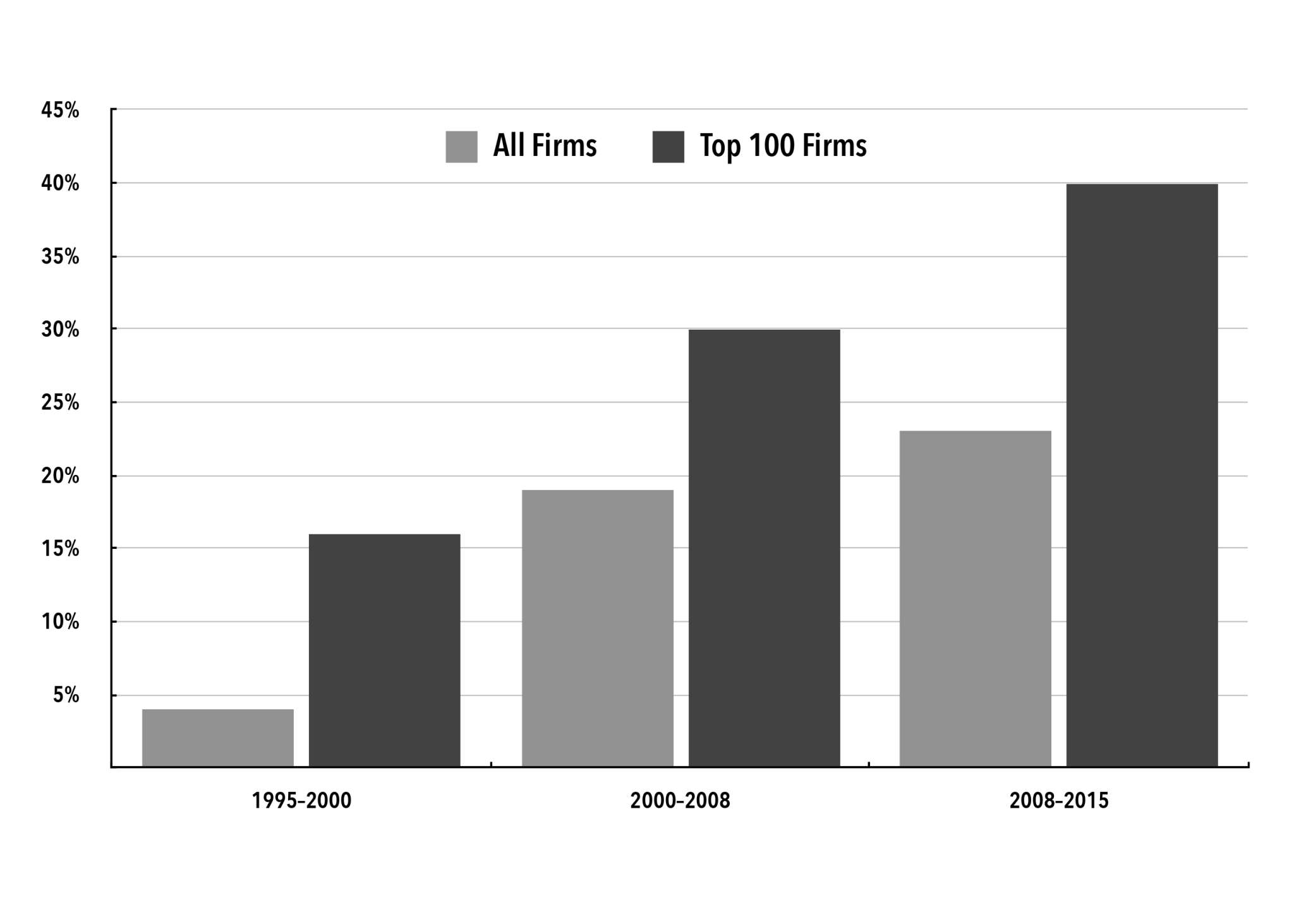

La capacidad de las empresas más grandes para obtener más ganancias va mucho más allá de obtener más ingresos y cuotas de mercado. De hecho, las quinientas empresas principales de las cuatro mil consideradas en este estudio redujeron su participación en los ingresos del 61 al 60 por ciento en la década anterior a COVID (2005-2009 a 2015-2019). Sin embargo, su participación en las ganancias aumentó del 82 por ciento a la friolera del 97 por ciento. La participación en las ganancias de las cien principales empresas aumentó del 46 por ciento al 49 por ciento, incluso cuando su participación en los ingresos cayó marginalmente a alrededor del 30 por ciento. Claramente, este aumento en las ganancias de las principales empresas representa más que solo una mayor participación en las ventas, y las implicaciones de la concentración van mucho más allá de las expresadas solo por el poder de mercado.

Vale la pena señalar que las grandes empresas de China, reconocidas como los principales impulsores del crecimiento de las ventas y la productividad en ese país, así como en la economía mundial durante este período, estaban contenidas en la pequeña participación del 2 por ciento de las ganancias globales de las grandes corporaciones, a pesar de que las empresas chinas fueron los principales contribuyentes a los aumentos en la inversión global durante este período. Vale la pena seguir investigando esta falta de correlación entre rentabilidad y dinamismo productivo.

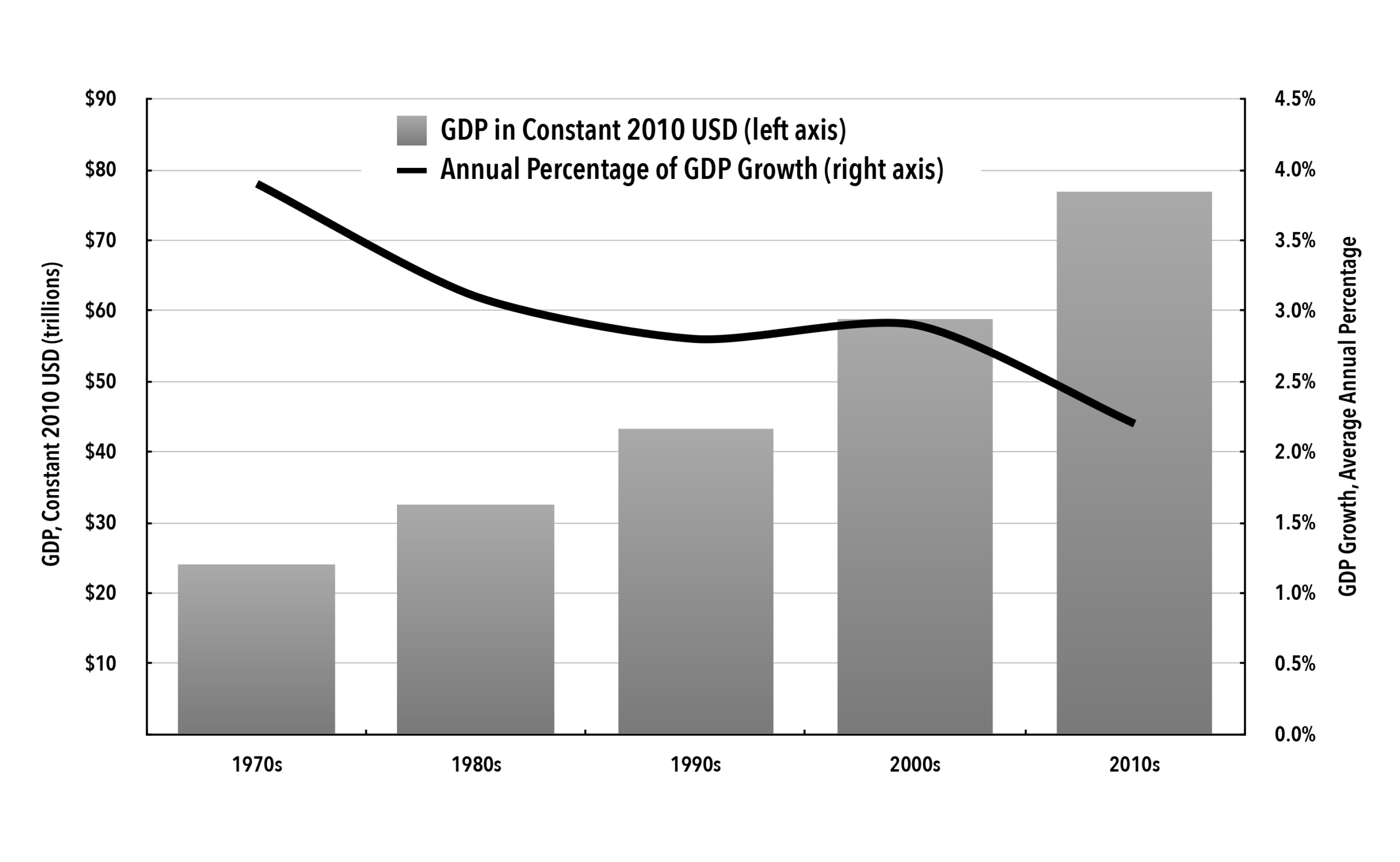

El crecimiento del PIB definitivamente no es un indicador adecuado o realista del progreso humano, ni siquiera del progreso puramente material. Pero es necesariamente el objetivo del capitalismo, cuya razón de ser es aumentar la expansión de la actividad económica comercializada y, por lo tanto, las ganancias. «¡Acumula, acumula! Eso es Moisés y los profetas», como declaró Marx en el primer volumen de El Capital, viendo esto como la fuerza impulsora del capitalismo en general. Por lo tanto, vale la pena señalar que durante el último medio siglo, el crecimiento del PIB mundial se ha desacelerado en su mayor parte (véase el gráfico 4). Mucho antes de la pandemia de COVID-19, el capitalismo global no estaba en buena forma, con una desaceleración del crecimiento, una desaceleración de la inversión y menos dinamismo en general. En la década posterior a la crisis financiera mundial, requirió inyecciones masivas de liquidez por parte de los bancos centrales de las economías avanzadas solo para mantenerse a flote. Durante la pandemia de COVID-19, se empleó ampliamente el apoyo vital, tanto en términos de impulsos monetarios como fiscales, en las principales economías avanzadas, que continuó hasta bien entrados los primeros años de la guerra de Ucrania.

Fuente: Banco Mundial, Indicadores del desarrollo mundial.

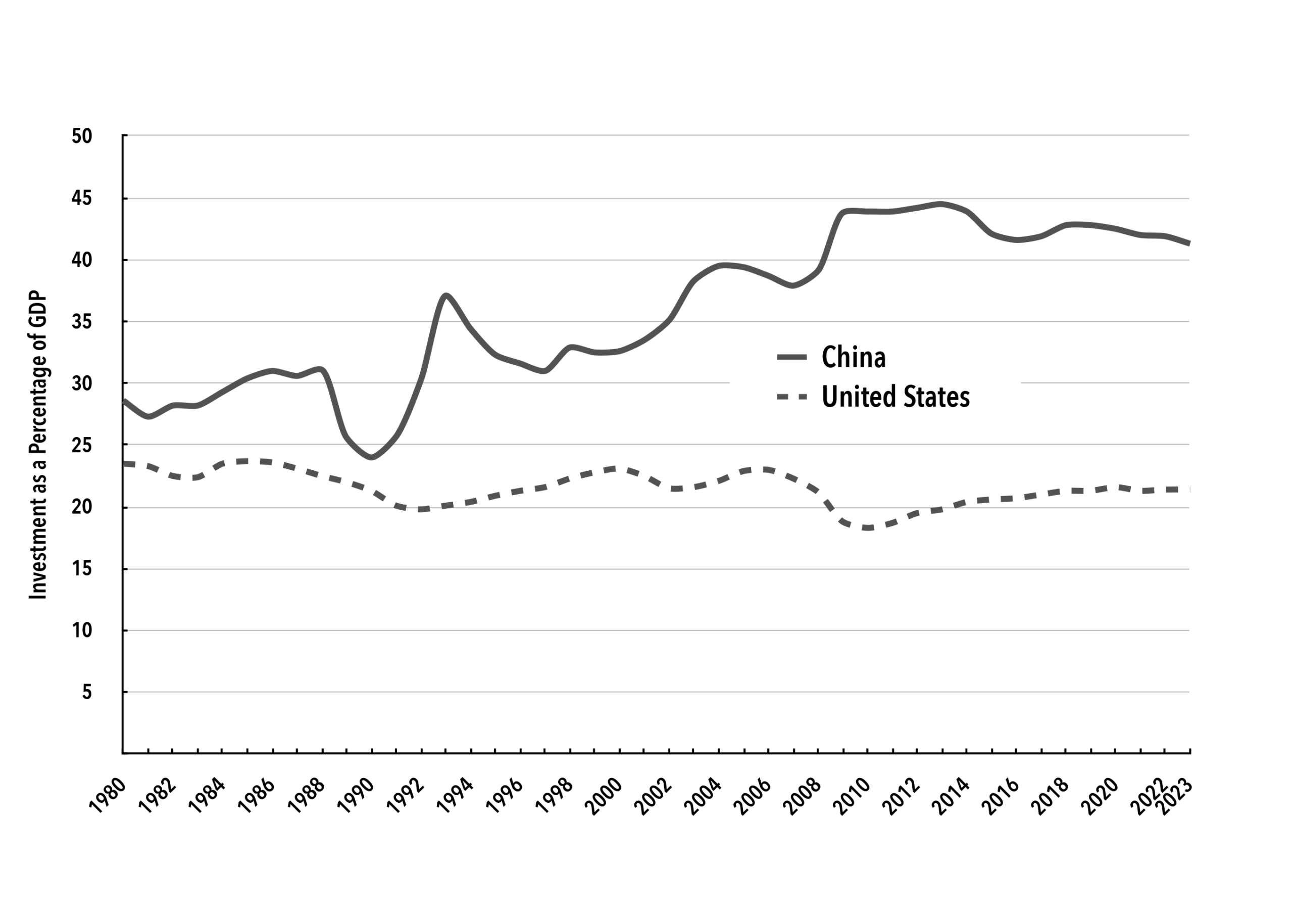

En los sistemas capitalistas, las ganancias corporativas se justifican por el supuesto incentivo para invertir que crean y la capacidad real de las empresas más rentables para realizar mayores inversiones. Esto naturalmente llevaría a la expectativa de que las grandes empresas estadounidenses que han obtenido la mayor parte de las ganancias globales serían las líderes en términos de inversión productiva. Por lo tanto, las tasas de inversión en los Estados Unidos deberían ser más altas o aumentar más rápidamente que en otras regiones de menor rentabilidad.

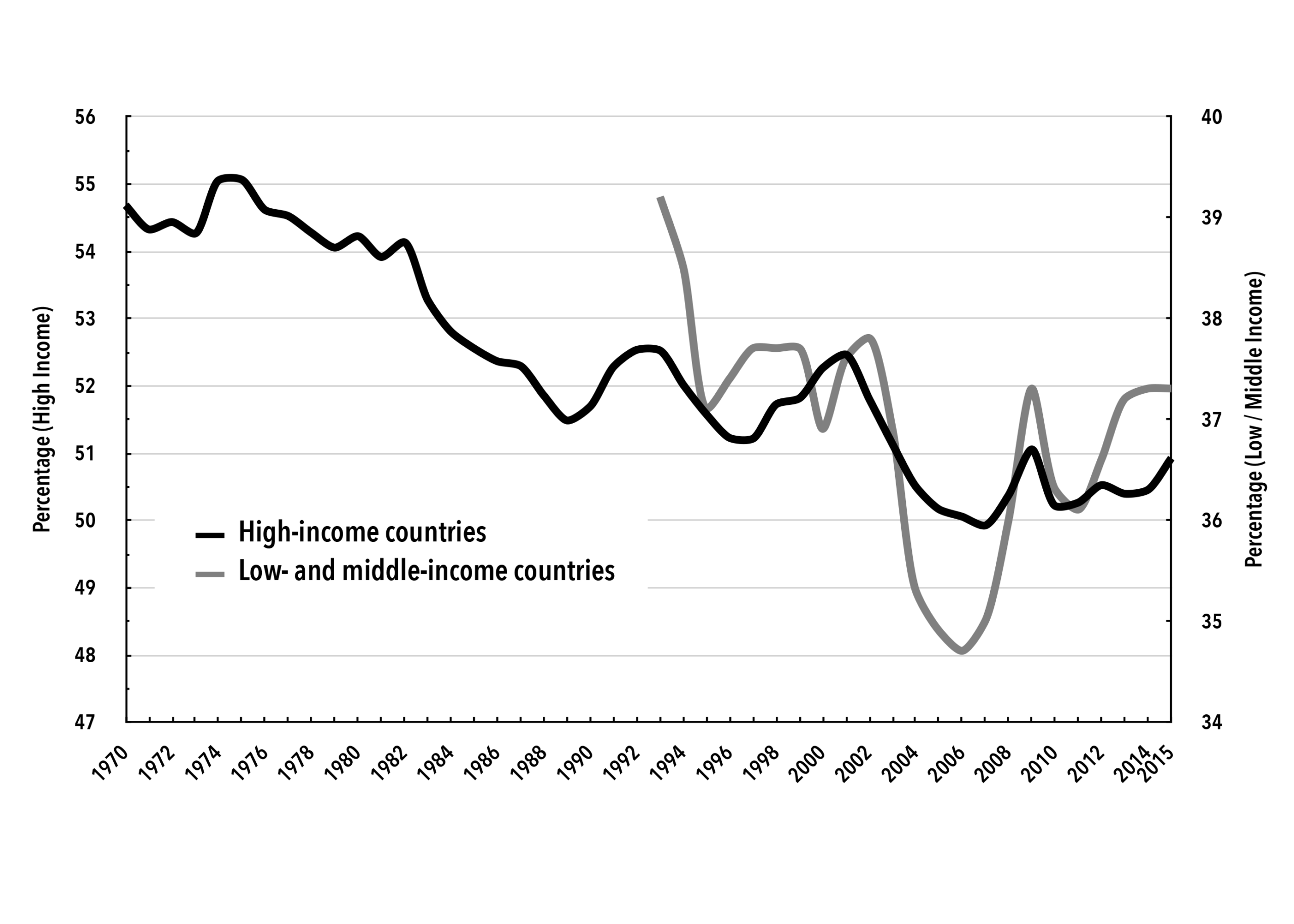

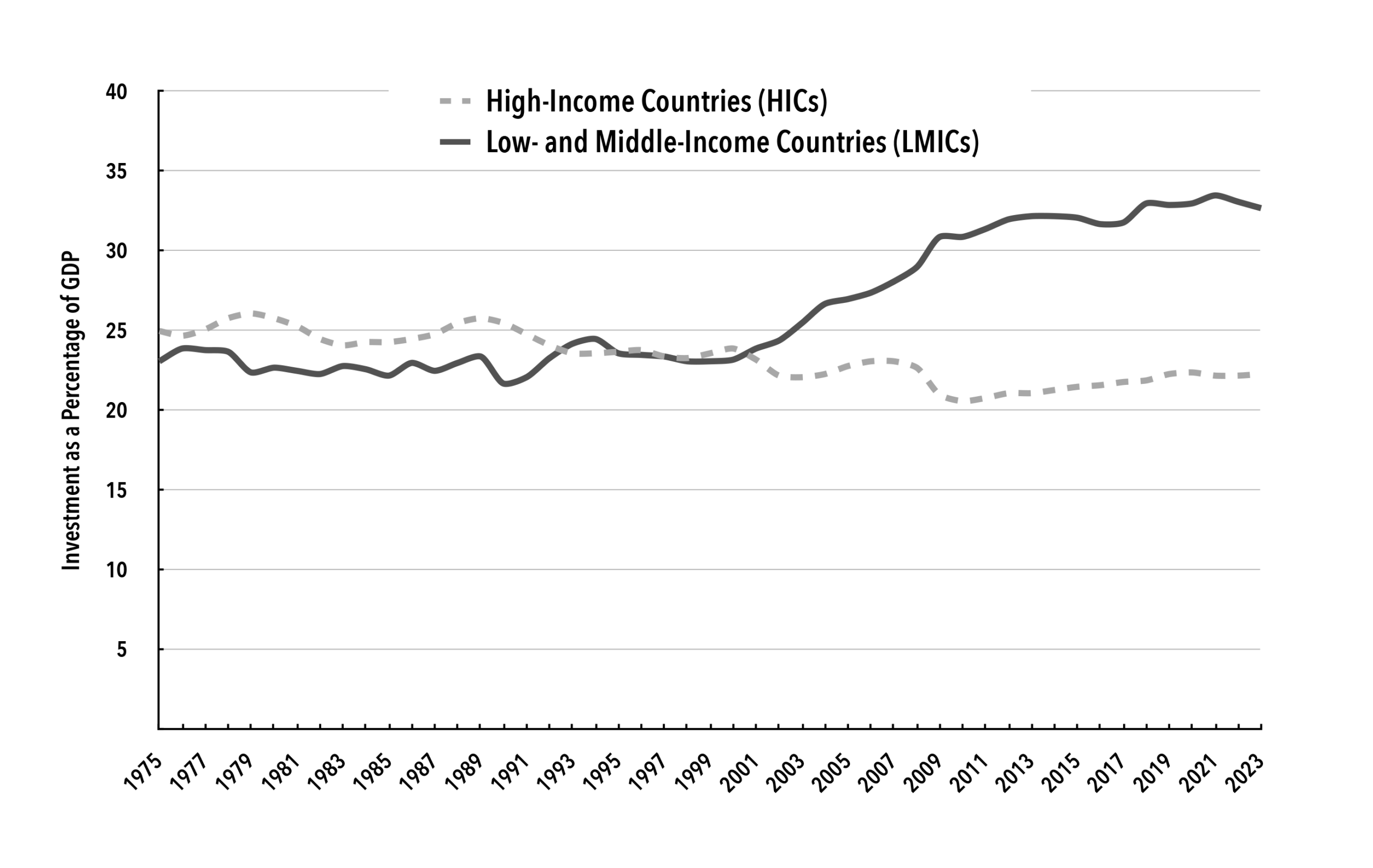

Los gráficos 5 y 6 disipan rápidamente tales ideas. Las tasas de inversión en los países de ingreso alto (o «economías avanzadas», como tienden a llamarse a sí mismas) han estado cayendo en promedio durante al menos tres décadas, y durante la última década se han mantenido estancadas en niveles bajos. Por el contrario, las tasas de inversión en los países de ingresos bajos y medianos han aumentado rápidamente durante el último cuarto de siglo en particular, de modo que ahora son en promedio alrededor de una vez y media las de los países ricos.

Fuente: Fondo Monetario Internacional, Base de datos de Perspectivas de la economía mundial, abril de 2025.

Fuente: Fondo Monetario Internacional, Base de datos de Perspectivas de la economía mundial, abril de 2025.

No es ningún secreto que esta diferencia se debe en gran medida al peso muy significativo de China, en lugar de otros países en desarrollo. El gráfico 6 establece sin lugar a dudas las marcadas diferencias en el dinamismo de la inversión entre Estados Unidos y China. A pesar de que las tasas de inversión de China han bajado un poco por encima de las tasas increíblemente altas del 45 al 48 por ciento del PIB experimentadas a mediados de la década de 2000, todavía están por encima del 40 por ciento del PIB, alrededor del doble de las tasas de inversión en los Estados Unidos.

Es cierto que la inversión pública representa una mayor proporción de la inversión en China que en Estados Unidos. Sin embargo, no es la inversión pública como tal, sino la capacidad del Estado chino para dirigir y controlar la inversión privada lo que hace que la economía de China sea más «impulsada por el Estado». Claramente, las altas ganancias en los Estados Unidos no han resultado en una mayor inversión o una innovación más rápida, mientras que las ganancias mucho más bajas recibidas por las empresas chinas en lo que es un sistema más controlado por el estado están asociadas con ambos resultados deseados. Sin embargo, como he sugerido y argumentaré más adelante, no es simplemente la voluntad y la capacidad del Estado para dar forma a los mercados, ya que los Estados lo hacen en todas las economías, sino en qué interés se forman esos mercados lo que constituye las características definitorias centrales de las diferentes formas de capitalismo.

¿Qué explica esta falta de dinamismo de la inversión privada en conjunto, a pesar de todos los cambios masivos en el sistema en las últimas décadas que fueron diseñados específicamente para promover la actividad económica privada del gran capital en particular? Como ha argumentado Wolfgang Streeck, el capitalismo probablemente fue demasiado «exitoso» para su propio bien, en un clásico síndrome de presa-depredador.11 El neoliberalismo destruyó o socavó todos los controles, equilibrios y límites del poder ilimitado del capital: el poder regulador de los estados se desplegó a favor de un gran capital globalmente activo en lugar de en interés de satisfacer los derechos humanos de las personas o las necesidades de la naturaleza y el planeta; el poder de movilización y asociación de los trabajadores se vio socavado por cambios legislativos y reglamentarios junto con la reducción de la capacidad institucional; Las medidas de bienestar y las políticas sociales que podrían proteger a los vulnerables de las crisis y las recesiones estaban en su mayoría infrafinanciadas y reducidas. El papel cada vez más dominante de las finanzas privadas y los mercados financieros, un proceso que también fue facilitado directamente por las políticas estatales, creó fragilidad, volatilidad y propensión a las crisis y una creciente inseguridad de la vida cotidiana. Estos cambios ocurrieron tanto a través de la predistribución como de la redistribución. El subconsumo y la falta de demanda efectiva fueron los resultados inevitables del fuerte aumento de las desigualdades en los ingresos y la riqueza y la caída de la participación salarial en el ingreso nacional en la mayoría de los países.

Quiero yuxtaponer estas diversas tendencias: estancamiento capitalista global o dinamismo reducido; la caída de las tasas de inversión en las economías que exhiben las mayores ganancias acumuladas por el gran capital; aumentos significativos en la concentración dentro y entre industrias; disminución de la participación salarial en el ingreso nacional; y el aumento de la desigualdad entre los países y dentro de ellos, así como entre las diferentes categorías de capital y trabajo.

Dean Baker ha argumentado que la mayor parte de la redistribución ascendente en los Estados Unidos proviene del crecimiento de las rentas en la economía en cuatro áreas principales: protección de patentes y derechos de autor, la expansión del sector financiero, el salario de los directores ejecutivos y otros altos ejecutivos, y las medidas proteccionistas que han aumentado el salario de los médicos y otros profesionales altamente educados.12 Piketty argumenta que hay una tendencia básica en el capitalismo a que la tasa de rendimiento del capital exceda la tasa de crecimiento de la renta agregada (la famosa «r > g»): esencialmente, la acumulación de capital a través de la inversión conduce al crecimiento de la renta del capital, porque la creciente cantidad de capital social no se compensa completamente con una caída en los rendimientos por unidad de capital.13 Matthew Rognlie presenta una visión contraria, quien argumenta que el aumento a largo plazo en la participación neta del capital en el ingreso en los países grandes y desarrollados ha consistido completamente en rendimientos de la vivienda, que a su vez se remonta a la escasez.14

Mi enfoque aquí está en los alquileres que están directa o indirectamente habilitados por las políticas estatales, la regulación o la intervención directa. Por supuesto, se podría argumentar que esto es inevitablemente cierto para todas las rentas, ya que la capacidad de apropiarse de las rentas es el resultado del reconocimiento de la propiedad privada, que es el dominio del estado. Pero hay, además, rentas que son creadas específicamente por el Estado a través de diversos medios legales y regulatorios institucionales. Pueden expresarse como escasez (por ejemplo, en vivienda, si la vivienda creada públicamente es inadecuada y/o las regulaciones reducen otras inversiones en viviendas más asequibles). Pero esencialmente, son el resultado de intervenciones legales y regulatorias que permiten la adquisición privada de excedentes. La preocupación por el poder de mercado no es nueva en la disciplina económica, incluso en su avatar principal. En 2014, el Premio del Banco Central Sueco en memoria de Alfred Nobel fue otorgado a Jean Tirole «por su análisis del poder de mercado y la regulación», y su papel en abordar las preocupaciones de que los mercados altamente concentrados, si «no se regulan… a menudo producen resultados socialmente indeseables: precios más altos que los motivados por los costos, o empresas improductivas que sobreviven bloqueando la entrada de otras nuevas y más productivas». El trabajo de Tirole se centró en las formas de regulación que podrían ayudar a reducir el poder excesivo de mercado, pero lo que ha marcado las últimas décadas es más bien lo contrario: políticas y regulaciones que han permitido activamente una mayor concentración y poder de mercado.

Diversos estudios han destacado el aumento de la concentración dentro de Estados Unidos, dentro de todos los países ricos, e incluso en la economía global en su conjunto, medida por la participación en los ingresos o la capitalización de mercado.15 También se ha señalado que, específicamente con referencia a los Estados Unidos, la evidencia desde 2000 sugiere que «la concentración ineficiente, la disminución de la competencia y el aumento de las barreras de entrada a medida que los líderes se afianzan más y la concentración se asocia con una menor inversión, precios más altos y un menor crecimiento de la productividad».16

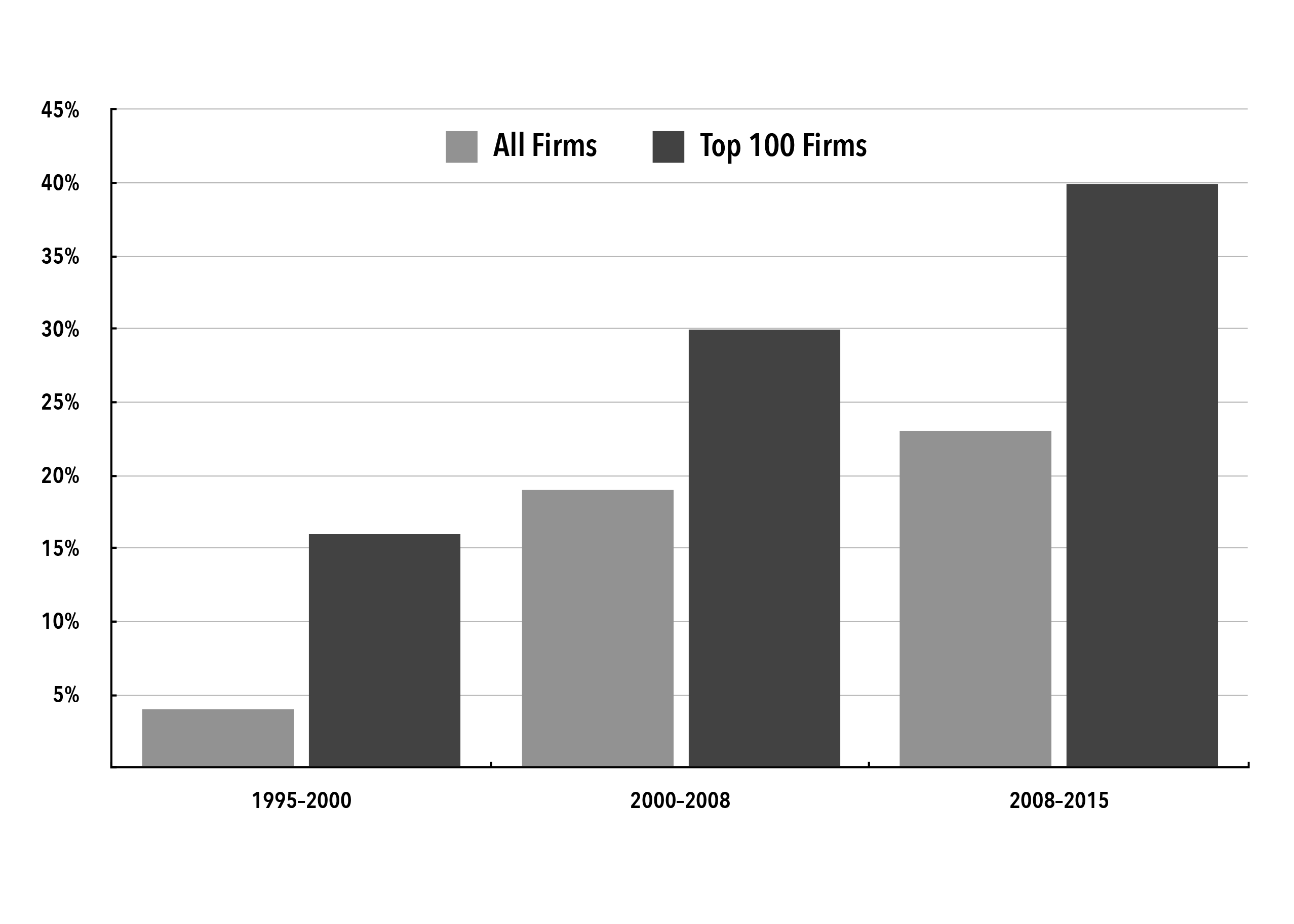

Sin embargo, no es la concentración en términos de ingresos o activos, sino más bien la concentración de las ganancias y la mayor rentabilidad de las empresas más grandes, que, he argumentado, representa principalmente rentas, lo que posiblemente merezca una atención aún mayor. Un estudio de 2017 de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo pone esto de manifiesto muy claramente al identificar no solo las ganancias, sino también lo que los autores describen como «ganancias excedentes», o la brecha entre las ganancias realmente observadas y las ganancias de referencia. Se considera que el punto de referencia es el valor medio de la tasa de rendimiento de los activos de las empresas o la relación entre los beneficios de explotación y los activos totales (según el sector). Una brecha positiva entre las ganancias reales y las de referencia sugiere que algunas empresas pueden obtener ganancias excedentes, y si la brecha crece con el tiempo, «proporciona una indicación de las fuerzas en juego que pueden facilitar la transformación de las ganancias excedentes temporales en rentas».17

El gráfico 7, que muestra los resultados de ese estudio, indica que ese proceso de transformación de los beneficios excedentes temporales en rentas ha estado en marcha. En el último período de ese estudio, 2009-2015, el 40 por ciento de las ganancias de las cien principales empresas en la base de datos eran «superávit», es decir, significativamente por encima de las ganancias de referencia. La evidencia de un aumento gradual sugiere que ya se trataba de rentas en lugar de ganancias excesivas temporales.

Fuentes: Cálculos de la Secretaría de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo basados en la base de datos de estados financieros consolidados, derivados de la base de datos Thomson Reuters Worldscope. UNCTAD, «Poder de mercado y desigualdad: la venganza de los rentistas», Informe sobre el Comercio y el Desarrollo 2017 de la UNCTAD (Ginebra: Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, 2017), capítulo 6, cuadro 6.1.

Algunos han argumentado que el aumento de los alquileres es en gran medida el resultado de las fuerzas tecnológicas que permiten la concentración dentro de los sectores. Es cierto que para algunas industrias, las economías de escala tecnológicas y las externalidades de la red plantean poderosas barreras de entrada. Sin embargo, también existen barreras institucionales para la entrada, posiblemente aún más significativas, que son la creación del Estado y su funcionamiento en contextos particulares, así como la capacidad de extender esas barreras a nivel mundial a través de diversos acuerdos comerciales y otros acuerdos internacionales. Estos no son simplemente el resultado de las fuerzas del mercado, sino que constituyen rentas habilitadas por cambios legales y captura regulatoria de diversas maneras. Estos incluyen cambios en los regímenes de propiedad intelectual a nivel nacional y mundial; la creación relacionada de nuevas formas de «propiedad», que incluyen no solo el conocimiento sino también el ciberespacio y lo que solía considerarse como servicios públicos; la supuesta «desregulación» de la inversión que realmente implicaba una mayor libertad para que el capital funcionara sin diversas restricciones; el debilitamiento de la legislación antimonopolio en muchos países; y la eliminación de protecciones como las laborales o el medio ambiente.

Hay muchos ejemplos posibles de las formas en que esto se desarrolla. Aquí, me limitaré a tres grandes áreas de experiencia reciente: derechos de propiedad intelectual, finanzas e impuestos. No cubriré la esfera del ciberespacio, las tecnologías digitales y los datos, que ya han sido discutidos tan hábilmente por Varoufakis y otros.

La rapidez, intensidad y difusión de la privatización y comercialización del conocimiento que se ha producido a través de la universalización de los derechos de propiedad intelectual es bastante notable. En apenas tres décadas, la aceptación de tales derechos de propiedad, literalmente creados de la nada, se ha solidificado hasta el punto en que parece casi un hecho de la naturaleza. Esto tiene muchas consecuencias adversas, sobre todo para la generación de futuros conocimientos y el desarrollo tecnológico. Las implicaciones negativas para el acceso a medicamentos y productos farmacéuticos, incluidos los tratamientos preventivos y terapéuticos que salvan vidas, son bien conocidas, especialmente después de la experiencia mundial durante la pandemia más reciente. También se reconocen cada vez más las limitaciones que plantean estos monopolios de conocimiento para las respuestas globales necesarias al desafío climático, ya sea para la mitigación o la adaptación. A los efectos actuales, la universalización de los derechos de propiedad intelectual es pertinente porque ha permitido obtener rentas económicas sustanciales a través de los monopolios que crea.

Las reglas de Estados Unidos para la protección de la propiedad intelectual, que ya se encontraban entre las más estrictas del mundo, se han endurecido y extendido aún más en el pasado reciente. Y luego se han exportado a la mayor parte del mundo a través de acuerdos comerciales, ejemplificados primero en el Acuerdo sobre los ADPIC de la Organización Mundial del Comercio, y posteriormente a través de otros acuerdos comerciales y de inversión plurilaterales y bilaterales que han incluido protecciones cada vez más fuertes. Como resultado, la capacidad de controlar el conocimiento para beneficio privado ha implicado un aumento sustancial del poder de monopolio, con la capacidad asociada de influir en los márgenes de beneficio y los precios. De hecho, el surgimiento del capitalismo rentista corporativo no financiero ha surgido como una de las características sorprendentes de las décadas neoliberales, como lo demuestran algunos de los datos sobre la rentabilidad «excedente» de las grandes empresas. No es de extrañar que las grandes farmacéuticas y los grandes datos, que dependen especialmente de la apropiación privada y el control sobre el conocimiento, se encuentren entre las empresas que muestran las mayores tasas de «ganancias excesivas».

El capitalismo financiero se considera la forma original de capitalismo rentista porque implica la obtención de ganancias a través de actividades como préstamos a interés, comercio de acciones, bonos y derivados. Obviamente, en la medida en que tales actividades estén más habilitadas a través de cambios en la práctica regulatoria, pueden volverse más rentables. En nuestro momento contemporáneo, el claro ejemplo es el de la criptomoneda, mediante la cual la flexibilización de las restricciones sobre lo que es esencialmente un activo ficticio, cuyo único valor real es el secreto, crea oportunidades para obtener ganancias de capital masivas para algunos jugadores, incluso cuando es probable que muchos otros se vean atrapados y empobrecidos por la volatilidad (y probablemente el colapso final) de ese mercado. Pero en cualquier caso, en el ámbito de las finanzas, la capacidad de extraer rentas adopta muchas formas diversas. La comercialización y privatización de muchas actividades que antes implicaban menos intermediarios o eran proporcionadas directamente por el Estado a menudo ha requerido que los consumidores tomen préstamos. El cambio forzoso de los pagos de pensiones a fuerzas orientadas al mercado conlleva riesgos, cuyos costos son asumidos por los trabajadores y pensionistas. Todo esto permite que los nuevos intermediarios financieros (acreedores y proveedores de seguros) se beneficien de estas brechas a través de una mayor extracción, una vez más posible solo gracias a las acciones estatales.

Del mismo modo, varias estrategias de desregulación financiera (tanto nacionales como transfronterizas) han permitido que algunas grandes empresas extraigan importantes beneficios excedentes (rentas) durante períodos determinados, ya que los grandes actores financieros pueden beneficiarse de la volatilidad del mercado que en muchos casos ellos mismos generan o amplifican. Un ejemplo llamativo es la actividad financiera en los mercados de futuros de alimentos y combustibles, que en dos períodos de la memoria reciente (2007-2009 y 2022-2023) han provocado oscilaciones masivas de los precios mundiales sin ninguna justificación en términos de cambios en la oferta o la demanda mundial real.18

El tema de los impuestos es más complejo, porque no se relaciona con la predistribución, que es como se generan las rentas en primer lugar, sino con la redistribución (o la falta de ella) a través de la política fiscal. Sin embargo, sigue siendo importante, porque nos ayuda a comprender cómo los beneficiarios retienen rentas grandes y crecientes, incluso cuando otras formas de ingresos están más gravadas. Los sistemas tributarios nacionales existen hoy dentro de una arquitectura fiscal internacional que se desarrolló hace más de un siglo, cuando los paraísos fiscales y las corporaciones multinacionales podían ser ignorados a efectos fiscales. El tratamiento fiscal de plena competencia de las filiales de las empresas multinacionales como empresas separadas permitió la fijación de precios de transferencia y otras medidas que podían trasladar los beneficios a jurisdicciones con impuestos bajos o sin impuestos sin penalización, lo que redujo drásticamente la capacidad de los Estados para gravar los beneficios de las empresas transnacionales. Una vez más, si bien esto aparece como una limitación de la política de finanzas públicas, es el resultado de decisiones y elecciones tomadas por los estados y, por lo tanto, está en el marco de los sistemas regulatorios que permiten el enriquecimiento privado.

Particularmente en las principales economías capitalistas, pero también en otros lugares, los gobiernos han cedido poderes esenciales al capital financiero y han tratado de hacer que su acumulación esté «libre de riesgos» a costa de los contribuyentes y a la producción en el extranjero para facilitar las operaciones de las finanzas y otros grandes capitales.

Es fácil ver cómo los procesos que he descrito anteriormente conducen inevitablemente a una gran desigualdad, tanto entre lugares como, lo que es más importante, dentro de los países. Las regiones y lugares más ricos con más poder político ganan a expensas de los más pobres; ganancias de capital a expensas de los trabajadores; y dentro de la clase capitalista, los grandes jugadores ganan a expensas de los más pequeños. El poder económico engendra poder político, lo que a su vez permite un poder económico aún mayor. Incluso si todavía no somos siervos tecnofeudales, los ciudadanos están cada vez más a merced de este nexo impío entre los ricos y los políticamente poderosos.

Obviamente, esto socava la justicia económica y el logro de los derechos sociales y económicos básicos de las personas. Más allá de esto, la ausencia de una democracia económica sustantiva tiende a socavar la confianza en la democracia política, favorece la polarización y ha contribuido a muchos de los resultados políticos extremos que podemos observar hoy. La triste verdad es que las decisiones económicas tomadas en las últimas décadas incluso por aquellos que profesan políticas progresistas han contribuido al cinismo público generalizado sobre sus posiciones y su efectividad. Los resultados, en términos del surgimiento de «hombres fuertes» supuestamente nacionalistas, a menudo nativistas, que profesan sacudir el sistema pero tienden a hacerlo de maneras que afianzan aún más el capitalismo mutado por la renta y el poder de los jugadores más grandes, se están sintiendo en todo el mundo.

Este argumento es bastante diferente de la percepción más generalizada de que la democracia y el capitalismo suelen ir de la mano, que los mercados libres son compañeros esenciales de las «democracias liberales». De hecho, el propio Heilbroner se adscribió, al menos parcialmente, a este punto de vista: «el estado de libertad política explícita que llamamos vagamente ‘democracia’ ha aparecido hasta ahora solo en naciones en las que el capitalismo es el modo de organización económica… Ciertamente no es que la búsqueda del capital engendre un estado de ánimo amante de la libertad. Es más bien que la presencia de una economía dentro de un sistema de gobierno brinda una ayuda inestimable a la libertad al permitir que los disidentes políticos se ganen la vida sin la interdicción de un régimen todopoderoso».19

Mi argumento también contradice la percepción de que los propios capitalistas prefieren la democracia como forma política. De hecho, las declaraciones recientes de muchos capitalistas de gran éxito, especialmente aquellos asociados con la economía digital, lo hacen explícito. Los capitalistas digitales libertarios como Peter Thiel han argumentado que la «libertad», efectivamente del capital, y la democracia ya no son compatibles.20 Los grandes capitalistas globales, a menudo aquellos asociados con las corporaciones digitales más nuevas, buscan cada vez más crear nuevas jurisdicciones legales que eliminen todos los obstáculos a su poder y funcionamiento al tiempo que reducen los derechos de los trabajadores. Su influencia política en realidad se ve reforzada por los estados que buscan regular y controlar cualquier oposición a tales movimientos.

No es que no haya forma de salir de este lío. Trascender el capitalismo es obviamente el objetivo más deseable, pero los cambios necesarios no pueden esperar ese requisito final. Incluso dentro de un marco ampliamente capitalista, hay estrategias disponibles que se alejarían de un futuro distópico y detendrían y/o revertirían los procesos que he descrito. Abordar la desigualdad requiere un enfoque doble. El primero cubre la predistribución: garantizar que las políticas, las instituciones y los sistemas regulatorios no permitan la generación de ingresos y riqueza altísimos por parte de unos pocos mientras se niegan salarios decentes a los trabajadores. El segundo se relaciona con la redistribución: crear sistemas tributarios que obliguen a las personas extremadamente ricas y a las grandes corporaciones a pagar su parte justa, y asegurarse de que estos recursos se utilicen para financiar la inversión en bienes públicos y el gasto que mejore los derechos sociales y económicos de las personas. Para algunos, estas medidas pueden parecer poco entusiastas, ya que en realidad no trascienden el capitalismo tanto como buscan controlarlo y administrarlo en el interés público mayor. Pero son peldaños esenciales hacia una trascendencia más integral.

Incluso esto requeriría grandes transformaciones en la forma en que organizamos nuestras economías. La regulación de los mercados para el bien público será fundamental en este proceso, así como para todos los cambios económicos: no solo los mercados de bienes y servicios, sino también los mercados financieros y de capital, los mercados laborales y los mercados de tierra, naturaleza y medio ambiente. La democratización del conocimiento y un mayor acceso a las nuevas tecnologías, así como el reconocimiento y la difusión del conocimiento tradicional, son fundamentales. Por supuesto, esto requiere necesariamente gobiernos activos dispuestos a remodelar los mercados e impulsar visiones a largo plazo para las sociedades, lo que a su vez requiere no solo voluntad política, sino un cambio radical real en la forma en que los gobiernos perciben y tratan las economías y las sociedades. Es poco probable que esto suceda sin una presión pública significativa y una movilización masiva.

———————————————————-

enseñó economía en la Universidad Jawaharlal Nehru de Nueva Delhi durante treinta y cinco años, y ahora es profesora en la Universidad de Massachusetts Amherst. Este artículo se basa en la conferencia Robert Heilbroner pronunciada en la New School for Social Research de la ciudad de Nueva York el 29 de abril de 2025. El autor agradece a Theresa Ghilarducci por la invitación a pronunciar esta conferencia y por brindarle la energía y el aliento para ser ambicioso. Agradece a Theresa Ghilarducci, C. P. Chandrasekhar, Karthik Manickam, Prabhat Patnaik y Sakiko Fukuda-Parr por sus útiles comentarios y sugerencias.