Aparentemente, la "invasión rusa de Ucrania" ha brindado más unidad política dentro de la región contra "el enemigo", por ahora. Pero las fisuras económicas dentro de la Eurozona entre los más ricos y avanzados y los más débiles y menos avanzados permanecen y ya no se resolverán. Y si la economía global cae en una nueva depresión el próximo año, entonces esas grietas se reabrirán una vez más y no habrá guerra que pueda disimularlas.

Michael Roberts

El Banco Central Europeo (BCE) cumplió ayer 1 de junio 25 años. El BCE está en el centro del llamado experimento del euro que estableció una moneda única para (ahora) 20 países de la zona euro, que abarca a casi 350 millones de personas. El euro es la segunda moneda de reserva más grande y la segunda moneda más negociada en el mundo después del dólar de los Estados Unidos .

El euro es gestionado y administrado por el Banco Central Europeo (BCE, Fráncfort del Meno ) y el Eurosistema , compuesto por los bancos centrales de los países de la eurozona. Como banco central independiente, el BCE tiene la autoridad exclusiva para establecer la política monetaria . El Eurosistema participa en la impresión, acuñación y distribución de billetes y monedas en todos los estados miembros, y en el funcionamiento de los sistemas de pago de la eurozona. Si bien algunos países tienen exenciones, si un país europeo ahora quiere unirse a la UE, también debe unirse a la Eurozona y adoptar el euro como moneda.

Al celebrar los 25 años, la actual presidenta del BCE, Christine Lagarde, pronunció un discurso en el que defendió el éxito del BCE al proporcionar tres cosas a Europa. “ Estabilidad, porque el euro aseguró que el Mercado Único pudiera estar aislado de las fluctuaciones monetarias al tiempo que imposibilitaba los ataques especulativos contra las monedas de la zona del euro. Soberanía, porque la adopción de una política monetaria única a nivel europeo aumentaría la independencia política de Europa frente a otros grandes actores. Y solidaridad, porque el euro se convertiría en el símbolo más poderoso y tangible de la unidad europea que la gente encontraría en su día a día”.

Se podría argumentar que el BCE había cumplido con estos criterios más ‘filosóficos’. Pero lo que falta en la lista de Lagarde son otros criterios más reales para los que el BCE tiene la tarea principal, a saber, controlar la inflación en toda la EZ y garantizar que no haya crisis bancarias y de deuda que amenacen con dividir la eurozona. Aquí la historia de éxito es seriamente defectuosa.

Sobre la inflación, Lagarde afirmó : “Para el BCE, nuestra prioridad inmediata y primordial es hacer que la inflación vuelva a bajar a nuestro objetivo a mediano plazo del 2% de manera oportuna. Y lo haremos”. Por lo que reconoce que el BCE ha fracasado hasta ahora en la actual espiral inflacionaria. Y sobre la deuda, Lagarde admite que “ha surgido inestabilidad en otras áreas que faltaban en el diseño original de la zona del euro, más dolorosamente durante la crisis de la deuda soberana”.

Allá por 2019, cuando la Eurozona cumplía 20 años de existencia, publiqué dos posts: uno sobre si el euro había sido un éxito; y otra sobre sus perspectivas de futuro. Sobre lo primero, llegué a la conclusión de que los verdaderos ganadores fueron los miembros más ricos y tecnológicamente más avanzados del «núcleo» del norte y los perdedores fueron las economías más endeudadas y más débiles del sur de Europa. Y lejos de que el euro y el BCE ayuden a este último a avanzar hacia la convergencia con el norte, ha ocurrido lo contrario : el momento más grave fue la crisis de la deuda del euro de 2012-15.

Eso condujo a un cambio de política por parte de los líderes de EZ y el BCE, entonces encabezado por el ex banquero de Goldman Sachs y director del banco central italiano, Mario Draghi. Lanzó una nueva política de suministro de crédito barato con el BCE comprando bonos del gobierno de los países de la EZ en grandes cantidades para apuntalar a países como España, Portugal e Italia («lo que sea necesario» era el eslogan). En los años entre 2010 y 2016, el balance de crédito del BCE aumentó de 163 000 millones de euros (151 000 millones de dólares) a casi 349 000 millones de euros. El año pasado se situó en aproximadamente 700.000 millones de euros.

Pero ese apoyo crediticio vino con duras condiciones fiscales y monetarias vigiladas por el BCE, de modo que cualquier país que se opusiera a ellas, como Grecia en 2015, se enfrentara a la represión económica por parte del BCE, el FMI y la Comisión de la UE.

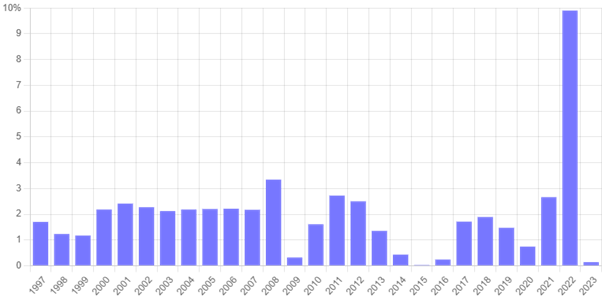

El mandato original del BCE era mantener la inflación en la EZ en torno al 2 % anual de media y garantizar la estabilidad financiera del sistema bancario de la EZ. Su éxito en el cumplimiento de estos mandatos no ha sido grande, a pesar de todos los supuestos poderes monetarios del BCE. En la primera década del siglo XXI, la inflación de la zona euro estaba obstinadamente por encima del 2%. A lo largo de la segunda década previa a la pandemia en 2020, la inflación de la EZ se mantuvo muy por debajo del 2% anual. Y luego, por supuesto, después de la caída de la pandemia, hubo un fuerte aumento de la inflación a casi el 10%. La tasa de inflación promedio general durante los 25 años fue del 1,97% anual, por lo que se podría decir que estuvo cerca del objetivo del BCE, pero este resultado es más fruto de la suerte que del juicio, y ciertamente tuvo poco que ver con la política monetaria del BCE.

Además, las previsiones de inflación del BCE han estado fuera de lugar. Tome el salto pospandemia en los precios. “ Las proyecciones recientes del Eurosistema y el personal del BCE han subestimado sustancialmente el aumento de la inflación, en gran parte debido a acontecimientos excepcionales como la dinámica sin precedentes de los precios de la energía y los cuellos de botella en el suministro”. Pronosticar es notoriamente difícil, por supuesto, pero aun así, no parece que las grandes mentes y recursos del BCE (el número de empleados en el BCE se ha duplicado de alrededor de 1600 en 2010 a alrededor de 3500 en la actualidad) hayan logrado acertar con el nivel de la inflación (¿cómo podría ser eso posible en una economía capitalista?) o alguna idea clara de qué causa la inflación, para poder aplicar modelos de pronóstico adecuados.

En cuanto a la deuda y las crisis bancarias, el BCE no pudo detener la crisis de la deuda del euro de 2012-15; de hecho, sus políticas antes de ese período de aumento de las tasas de interés solo la aceleraron. Fue una crisis de deuda soberana provocada por los gobiernos que tuvieron que rescatar el sistema bancario en Europa con enormes cantidades de dinero y créditos que dejó al sector público endeudado de forma irreversible, restringiendo el gasto público y aumentando los impuestos, y llevando al sur de Europa a una depresión de la deuda. El BCE reaccionó con su propia avalancha de crédito, esta vez a los gobiernos. Pero en esta triste saga, el BCE reaccionó; no lideró y no pudo evitar el lío de la deuda y la consecuente caída.

Ahora, en 2023, nuevamente fue un espectador de la actual crisis bancaria causada por el aumento de las tasas de interés impulsadas por los bancos centrales, incluido el BCE, que intentan en vano «controlar» la inflación. El colapso del banco Credit Suisse de 167 años de antigüedad y su adquisición forzosa por parte de UBS con fondos del gobierno suizo tuvo lugar sin la participación del BCE.

¿Qué pasa ahora con el BCE? Lagarde reconoce: “con la geopolítica cambiante, las transformaciones digitales y la amenaza de un clima cambiante, habrá más desafíos por delante que el BCE deberá abordar. Debemos continuar brindando estabilidad en un mundo que es cualquier cosa menos estable”.

En otro discurso reciente, Lagarde planteó el riesgo de un mundo fragmentado y multipolar: “ el factor individual más importante que influye en el uso de la moneda internacional es la “fortaleza de los fundamentos ”. Se refería a los fundamentos económicos. Y no son buenos para las principales economías ni para la Eurozona; con escasa productividad, inversión y rentabilidad. Esa es una receta para la fragmentación y el conflicto global.

Aparentemente, la «invasión rusa de Ucrania» ha brindado más unidad política dentro de la región contra «el enemigo», por ahora. Pero las fisuras económicas dentro de la Eurozona entre los más ricos y avanzados y los más débiles y menos avanzados permanecen y no se resolverán. Y si la economía global cae en una nueva depresión el próximo año, entonces esas fallas se reabrirán una vez más.

————————————————————————

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.