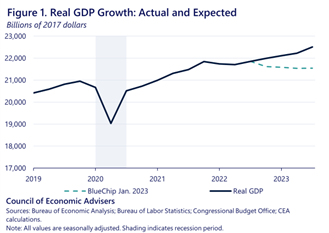

He estado considerando por qué en 2023 la economía estadounidense creció un 2,5% en producto interno bruto (PIB) en términos reales (es decir, después de deducir la tasa de inflación oficial). Esta tasa de crecimiento no fue prevista por el consenso a principios de 2023; de hecho, la mayoría pronosticó que era más probable una caída, es decir, una contracción de la producción nacional, incluyéndome a mí.

Michael Roberts

En primer lugar, recordemos que el PIB real puede haber aumentado un 2,5%, pero el ingreso interno real (GDI) aumentó sólo un 1,5%. El PIB ha crecido más rápido que el PIB porque hay más endeudamiento de los consumidores (y una disminución de los ahorros) y porque hay más producción sin ventas. Por lo tanto, la medida del IDG bien puede ser más precisa que el PIB sobre lo que le está sucediendo a la economía estadounidense. Pero aún no tenemos la cifra final del PIB en 2023, así que aceptemos la cifra del PIB por ahora.

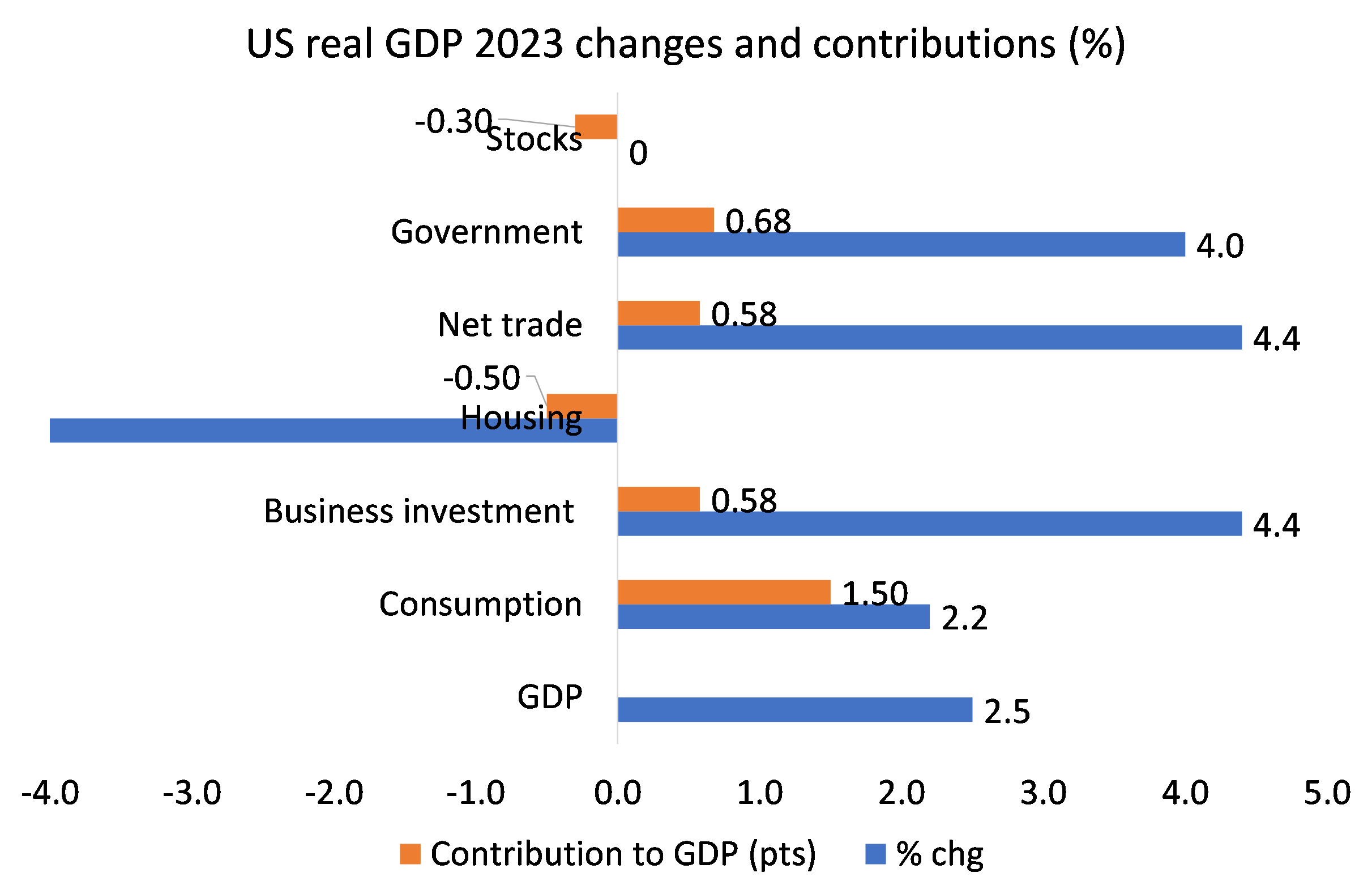

¿Qué pasó para que se produjera este aumento significativo, aunque modesto, del PIB real? Los principales economistas y medios de comunicación continúan hablando de cómo el consumo se mantuvo fuerte, es decir, los hogares estadounidenses continuaron gastando más y fue esto lo que generó un crecimiento más rápido de lo esperado. Pero hay dos cosas malas en esta explicación. En primer lugar, en 2023 el crecimiento del consumo fue en realidad más lento que en 2022, pasando de un aumento del 2,5% en 2022 a un aumento del 2,2% en 2023. Sin embargo, el crecimiento del PIB real se aceleró del 1,9% en 2022 al 2,5% en 2023. Así que este no puede ser el principal motivo del aumento del año pasado.

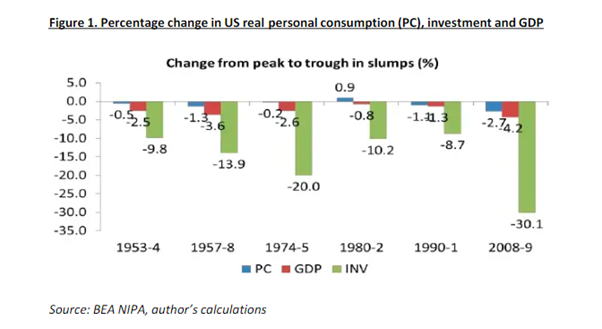

En segundo lugar, teóricamente el consumo nunca es el factor decisivo en el crecimiento económico, contrariamente a las opiniones de los keynesianos «simplistas». En todas las recesiones económicas de Estados Unidos desde 1945, ha sido una contracción de la inversión la que ha llevado a una recesión y viceversa. La inversión lidera el consumo y es el factor decisivo.

Sí, el crecimiento del consumo contribuyó con el 60% del aumento del PIB real del 2,5% en 2023, pero esa contribución fue inferior a más del 90% en 2022 y 2021. Además, el aumento del consumo de los hogares se limitó principalmente al gasto en atención sanitaria y en servicios de ocio. La mayoría de los estadounidenses se vieron obligados a aumentar el gasto en seguros médicos y servicios públicos privados. Pero el gasto en otros artículos básicos aumentó sólo un poco. De hecho, los inventarios, es decir, las existencias de bienes que no se pudieron vender, no cayeron en 2023, después de un gran aumento en 2022. Por lo tanto, las empresas todavía tenían una resaca de existencias en 2023 respecto a 2022.

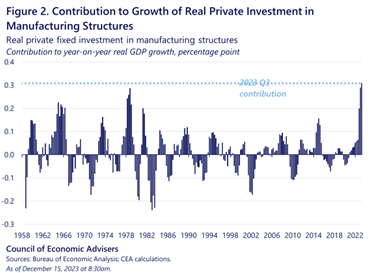

Fue la inversión empresarial la que experimentó el mayor cambio para impulsar el crecimiento del PIB real. El mercado inmobiliario siguió cayendo a medida que subieron las tasas hipotecarias, pero la inversión en nuevas estructuras y transporte (fábricas, oficinas, carreteras, etc.) aumentó casi un 13% en 2023, después de haber caído en 2022. Esto contribuyó con el 0,5% (o el 20%) del Crecimiento del 2,5%. Fue en las estructuras donde se concentró el aumento de la inversión empresarial, porque la inversión en equipamiento (computadoras, etc.) no aumentó en absoluto.

¿Qué estaba pasando aquí? El gasto público en consumo e inversión aumentó considerablemente. Según las definiciones del PIB, dicho gasto se considera un agregado a la producción nacional. Tras haber disminuido un 0,9% en 2022, el gasto aumentó un 4% en 2023 o una variación del 4,9% desde 2022. El gasto tanto en proyectos civiles como de defensa aumentó significativamente.

Fueron los enormes incentivos fiscales y subsidios ofrecidos por el gobierno federal y distribuidos a través de los estados a empresas dispuestas a construir nuevas plantas y fábricas, particularmente en sectores estratégicos como la tecnología y los semiconductores, como parte de la «guerra de chips» de la administración estadounidense contra China. También parece que el mayor impulso del gasto provino de los gobiernos estatales, utilizando fondos COVID no utilizados e ingresos fiscales inesperadamente mayores. Este dinero extra se destinó principalmente a contratar personal gubernamental en educación.

Pero no había nuevos incentivos fiscales, etc., para la inversión empresarial en equipos, etc., por lo que el crecimiento en ese sector estaba estancado. Hubo una desaceleración sustancial en el ritmo de las inversiones reales en «propiedad intelectual» a medida que la industria tecnológica se desaceleró y las tasas de interés más altas pesaron sobre las decisiones de investigación y desarrollo. Durante el último año, las inversiones en software han crecido al ritmo más lento desde finales de 2015 , mientras que la producción real de I+D fuera del sector del software se ha reducido por primera vez desde el comienzo de la pandemia.

Otro impulso sorpresa para el crecimiento económico de Estados Unidos fue el comercio neto. Las exportaciones netas aumentaron un 4,4% en 2023 después de contraerse en los cuatro años anteriores. Las exportaciones se vieron impulsadas por las ventas de gas natural licuado y petróleo a Europa, dada la pérdida de las importaciones rusas de energía allí, y por las exportaciones de servicios financieros, pero la causa principal del salto en el comercio neto fue una disminución de las importaciones a medida que cayeron los precios de las importaciones de energía y alimentos. bruscamente después de dos años de fuertes aumentos.

En resumen, la economía estadounidense creció modestamente en lugar de entrar en recesión en 2023 debido a: una mayor inversión empresarial financiada por el gasto público; una balanza comercial positiva al caer las importaciones de energía; y por la permanencia de un stock considerable de bienes no vendidos. Si todas estas contribuciones (principalmente puntuales) al crecimiento no se hubieran producido en 2023, el crecimiento económico de Estados Unidos (en PIB) habría sido sólo del 1,5%, no del 2,5%. es decir, un crecimiento menor que en 2022.

Además, los ingresos reales promedio aumentaron en 2023, ya que el crecimiento de los salarios superó la inflación de precios por primera vez desde el final de la pandemia. Como se ha argumentado en muchas publicaciones anteriores, la aceleración de la inflación se debió principalmente a factores «del lado de la oferta»: bloqueos de la cadena de suministro y estancamiento de la producción manufacturera y del comercio. No se ha debido a una «demanda excesiva», por lo que las subidas de los tipos de interés por parte de la Reserva Federal han desempeñado un papel pequeño en la reducción a la mitad de la tasa de inflación en 2023. Fue la mejora de las cadenas de suministro lo que lo hizo.

Pero las subidas de tipos de la Reserva Federal no provocaron una caída en 2023, por lo que ¿significa eso un «aterrizaje suave» para la economía estadounidense después de que se haya logrado la recuperación de la «fiebre del azúcar» en 2021 , o mejor aún, ningún aterrizaje en absoluto, sino sólo un ¿Se avecina un fuerte auge económico?

Hay muchos elementos que sugieren que los factores que generaron un crecimiento más rápido en 2023 no estarán presentes este año. En primer lugar, la inversión en estructuras manufactureras se enfriará significativamente. Y el fuerte aumento del gasto de los gobiernos estatales probablemente sea algo excepcional. Además, la caída de la inversión en software e I+D en 2023 no es una buena señal para 2024.

En segundo lugar, es poco probable que el comercio neto contribuya al crecimiento en 2024, ya que los costos de las importaciones volverán a aumentar, dado el dólar más débil en los mercados cambiarios y los impactos en la cadena de suministro global debido a las perturbaciones en Medio Oriente.

En tercer lugar, el costo del gasto público está alcanzando niveles récord en el servicio de la deuda. Los pagos de intereses del gobierno federal sobre los bonos han superado el billón de dólares y siguen aumentando. A menos que la Reserva Federal baje rápidamente las tasas de interés, eso afectará la financiación de los servicios gubernamentales (fuera de la defensa, por supuesto), ya que el gobierno de Biden pretende reducir el gasto a partir de ahora.

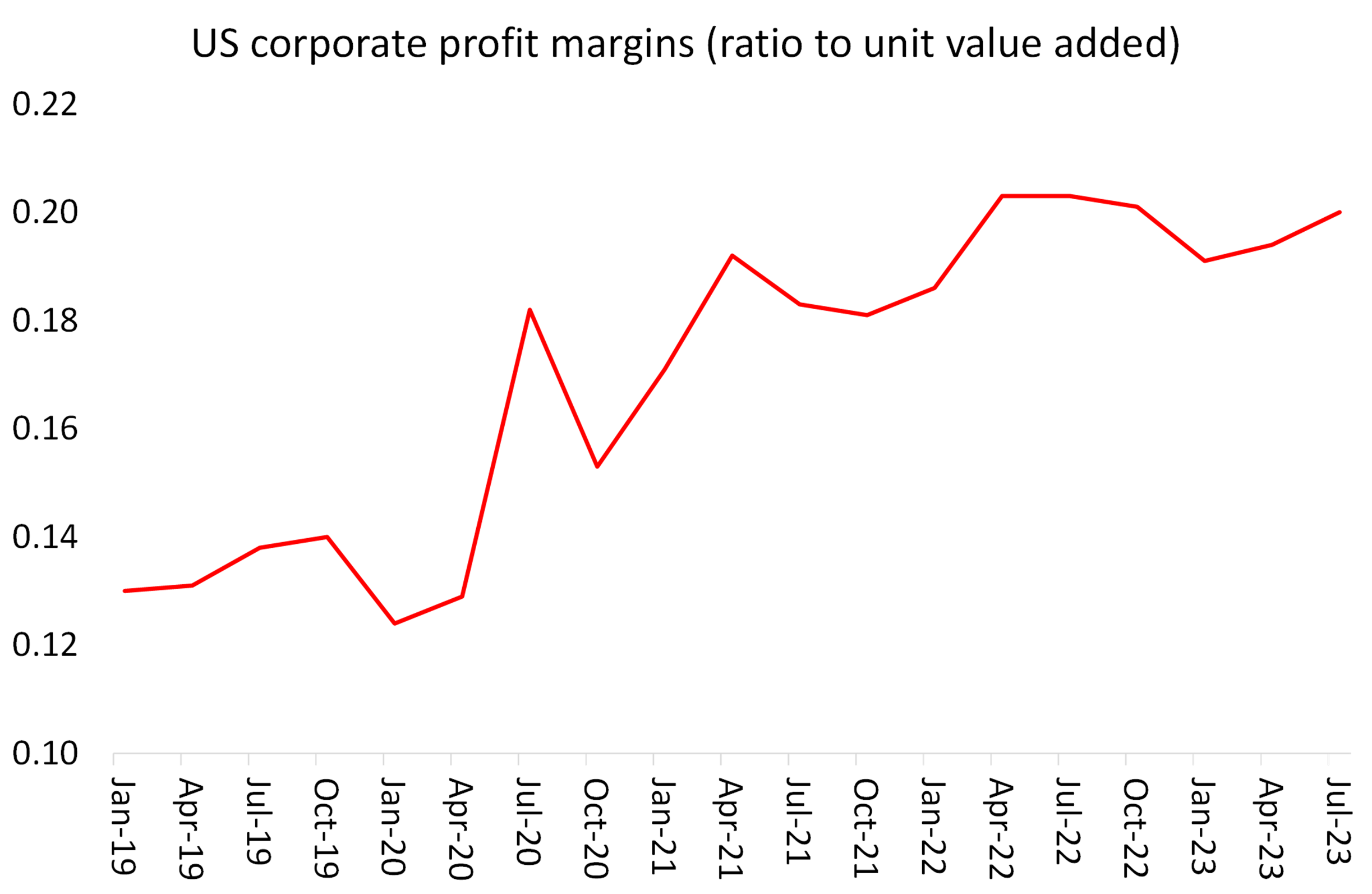

En 2024, mucho dependerá de si la inflación continúa cayendo y de si el alto nivel actual de las tasas de interés nominales no se convierte en un fuerte aumento de la tasa de interés real (eso después de tener en cuenta la inflación). Si es así, entonces las ganancias corporativas comenzarán a caer. Los márgenes de beneficio empresarial (beneficio por unidad de valor añadido) se han estabilizado desde 2022 e incluso cayeron un poco en 2023. Pero siguen siendo muy altos (aunque se deba principalmente a los elevados márgenes de las empresas de tecnología y energía).

Pero los aumentos salariales no están siendo compensados por una mayor productividad del trabajo (aumentando así la tasa de explotación), por lo que los márgenes caerán este año.

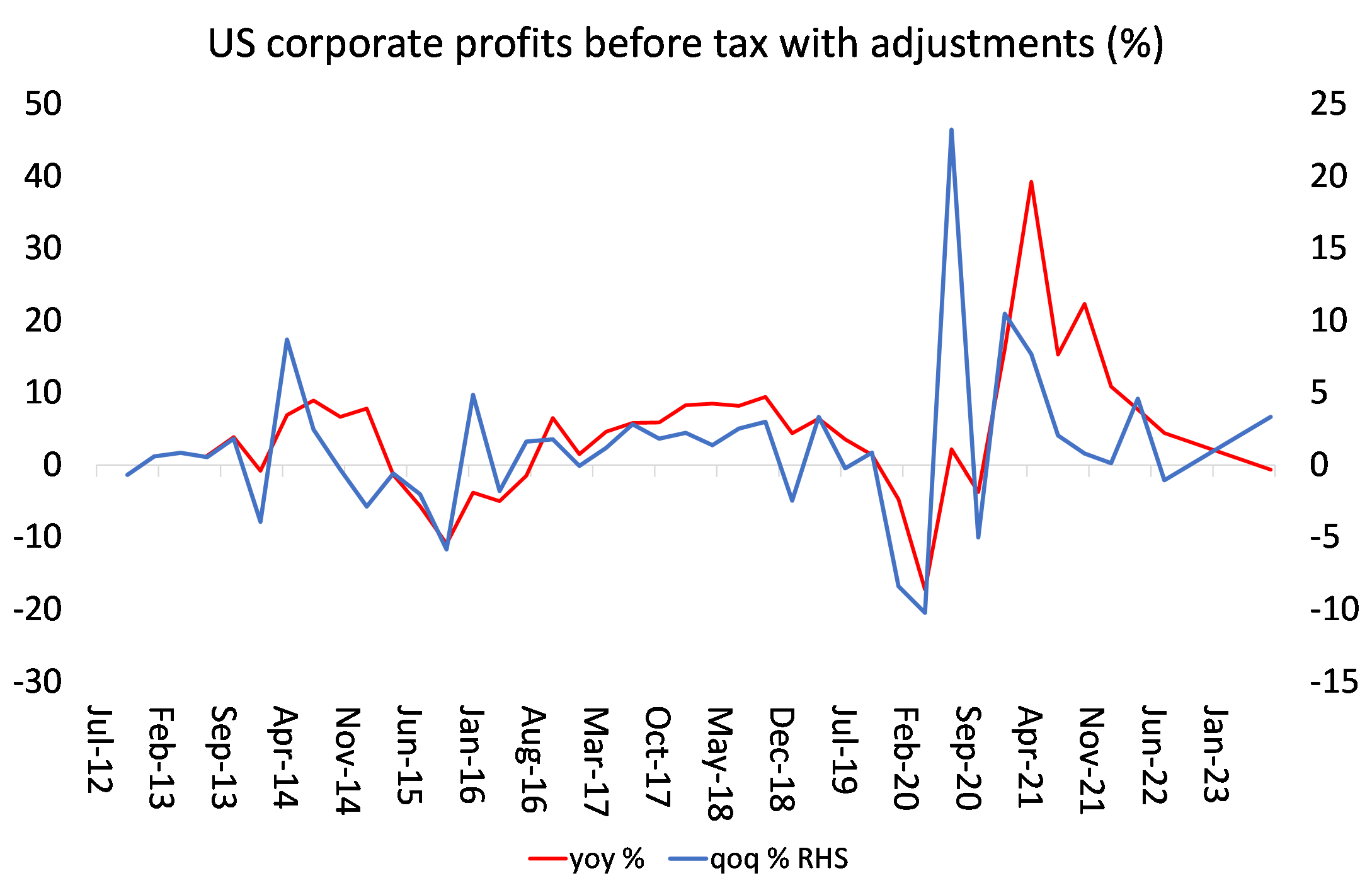

Las ganancias corporativas (es decir, los márgenes multiplicados por las ventas) ya están cayendo hacia territorio negativo.

Y son las ganancias las que impulsan la inversión, la que luego conduce al empleo, los ingresos y el consumo, y no al revés, como sostienen los keynesianos. Por lo tanto, la desaceleración o caída de las ganancias reducirá el incentivo para invertir más.

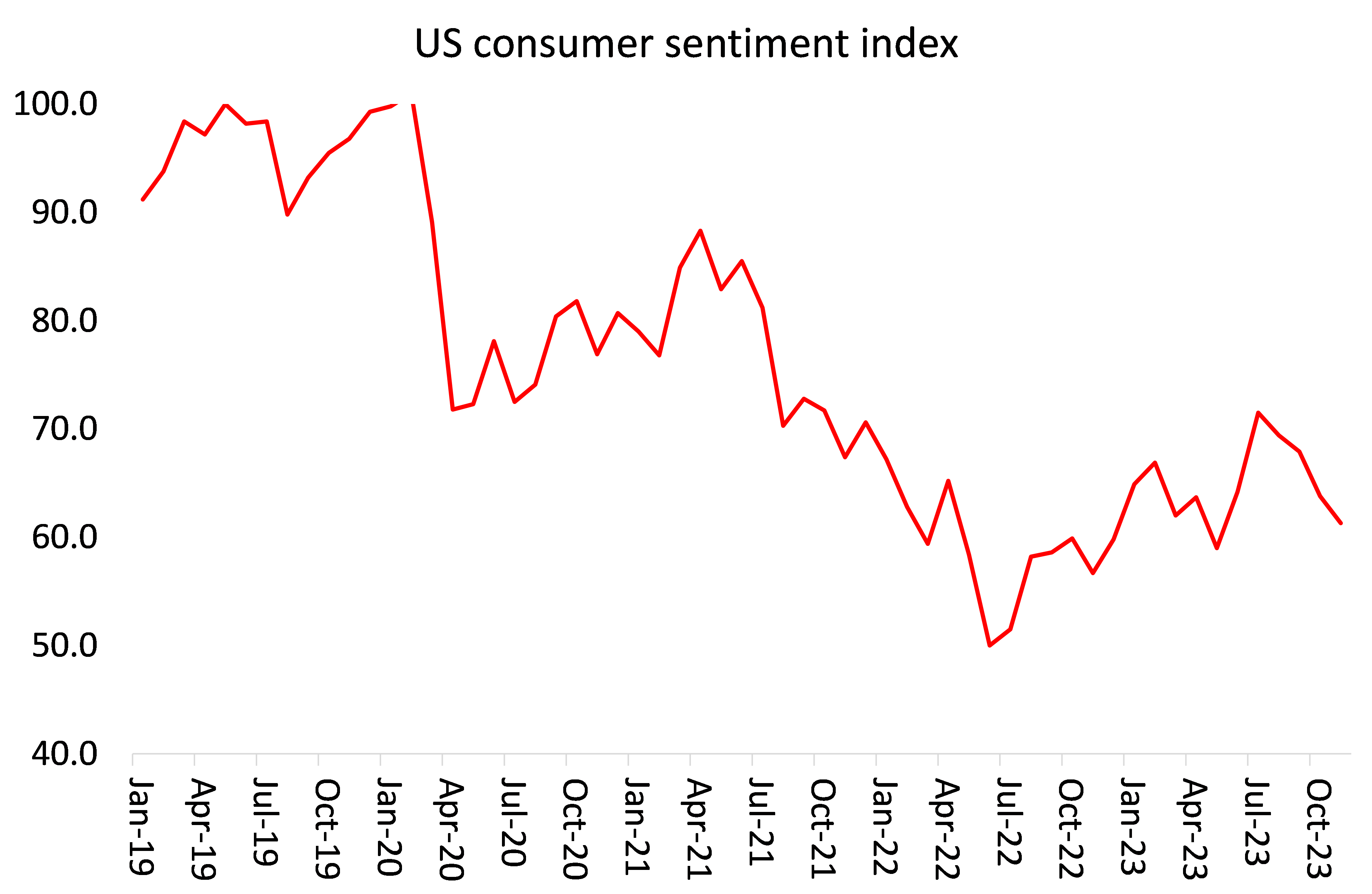

Al mismo tiempo, el mercado laboral se está «enfriando». El desempleo está aumentando y los empleos disponibles son principalmente mal remunerados, a tiempo parcial o temporales. Los hogares estadounidenses están gastando más reduciendo sus ahorros y/o endeudándose más (a tasas de interés muy altas). No es de extrañar que el consumidor estadounidense promedio piense que la economía está en recesión, no en un auge. La confianza del consumidor mejoró en 2023, pero aún está muy por debajo de los niveles previos a la pandemia.

Si las tasas de interés se mantienen altas y la Reserva Federal no parece tener intención de comenzar a recortar las tasas antes del verano, el impacto se traducirá este año en más quiebras corporativas (que ya están aumentando) y tal vez en otra crisis bancaria como la de marzo pasado.

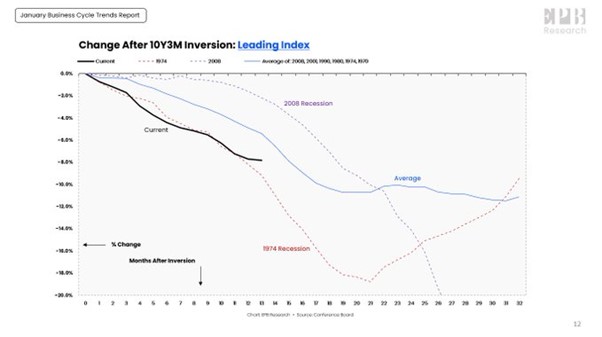

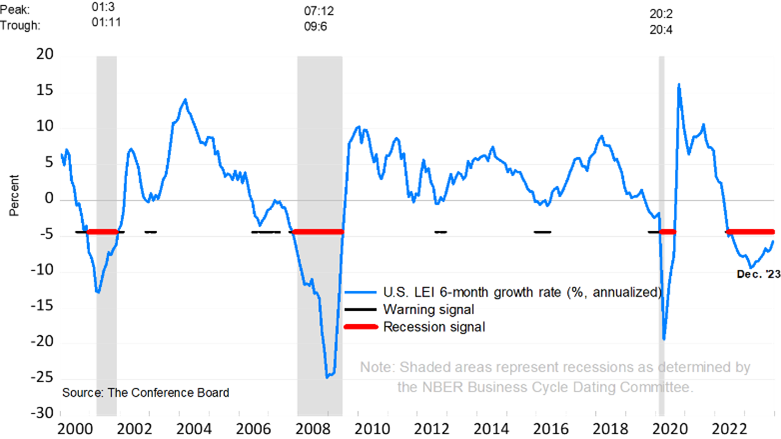

Y recordemos lo que se consideraba un indicador muy fiable de una recesión : la curva de rendimiento de los bonos invertida, es decir, donde los tipos de interés a corto plazo son más altos que los rendimientos de los bonos a largo plazo. La inversión supuestamente muestra que los inversores quieren tener bonos gubernamentales «seguros» más que efectivo o inversiones, lo que sugiere que temen una crisis futura. La historia muestra que si la curva permanece invertida durante el tiempo suficiente, llega una recesión. La duración media de la inversión antes de que llegue una recesión es de unos 18 meses (como ocurrió con las crisis de 1974 y 2008). La inversión actual tiene unos 13 meses.

Y de cara al futuro, el Conference Board de EE. UU. tiene un índice económico líder (LEI, por sus siglas en inglés) compuesto por componentes de la economía estadounidense para medir la futura expansión o recesión. Este IPJ sigue indicando recesión.

Hasta ahora, estos indicadores no han resultado correctos, pero ya veremos en 2024.