El informe del CEPA sobre el ajuste de jubilaciones en Argentina para el año 2026 indica que, aunque se prevé un crecimiento ajustado a la inflación, habrá una caída real del 6,3% en comparación con el mismo período de 2023. La modificación de la fórmula de movilidad previsional, bloquea la promesa de recuperación del poder adquisitivo de los jubilados. Gobierna el ajuste.

Javier Milei se reunió con influencers libertarios en Casa Rosada.https://t.co/UgSv4IW2UV pic.twitter.com/zZiBt5yJLm

— Corta (@somoscorta) January 9, 2026

El presente informe analiza la política previsional implementada durante la gestión de Javier Milei, con especial énfasis en el rol de las jubilaciones como variable de ajuste del programa económico.

El trabajo se estructura en dos partes. En primer lugar, se describe la política previsional vigente, detallando la modificación de la fórmula de movilidad dispuesta por el DNU 274/2024 y la evolución de los haberes jubilatorios bajo el nuevo esquema de actualización por inflación, así como los efectos del congelamiento del bono previsional que percibe la mayoría de los jubilados y jubiladas. En este apartado se evalúa si, efectivamente, las jubilaciones lograron recomponer su poder de compra o si, por el contrario, se consolidó un piso históricamente bajo en términos reales.

En segundo término, se compara la dinámica de los haberes bajo la fórmula actualmente vigente con la que hubiera resultado de la continuidad de la fórmula derogada (Ley 27.609), con el objetivo de identificar las diferencias en términos de nivel, trayectoria y capacidad de recuperación de poder adquisitivo. Finalmente, el informe aborda una serie de dimensiones clave que completan el diagnóstico sobre la situación de los adultos mayores como las discusiones legislativas recientes en torno a la recomposición de haberes y la actualización del bono y la decisión del Poder Ejecutivo de no prorrogar la moratoria previsional, cuyas implicancias sociales y distributivas resultan particularmente relevantes.

A través del Decreto de Necesidad y Urgencia 274/2024 del 25 de marzo de 2024, el Gobierno modificó la ley de movilidad de los haberes jubilatorios. La previa al decreto, implicó un primer trimestre de 2024 extremadamente adverso para los jubilados y jubiladas. La inflación creciente durante 2023, profundizada por la mega devaluación y la desregulación de vastos sectores de la economía tras la asunción de Milei, tuvo consecuencias de enorme magnitud sobre los haberes, que no pudieron seguirle el ritmo a los precios dado que la fórmula de actualización anterior tenía un “atraso” trimestral.

Desde el oficialismo y sus aliados se señaló que el problema era la fórmula y no la inflación. La decisión por Decreto estableció que, a partir de julio de 2024, las jubilaciones se actualizarían mensualmente en función del último dato de inflación disponible, esto es, de dos meses atrás. Para la transición, en abril de 2024, se estableció una recomposición por única vez de 12,5% (como “reconocimiento” por la alta inflación de enero) y aumentos mensuales por inflación a modo de “adelantos”. En junio, se compararían los aumentos otorgados con la movilidad anterior y se aplicaría el mayor.

Así, en abril se incrementaron las jubilaciones 27,38% (12,5% de recomposición y 13,2% de la inflación de febrero), en mayo, aumentaron 11% como resultado de la inflación de marzo y en junio, 8,8% por la inflación de abril.

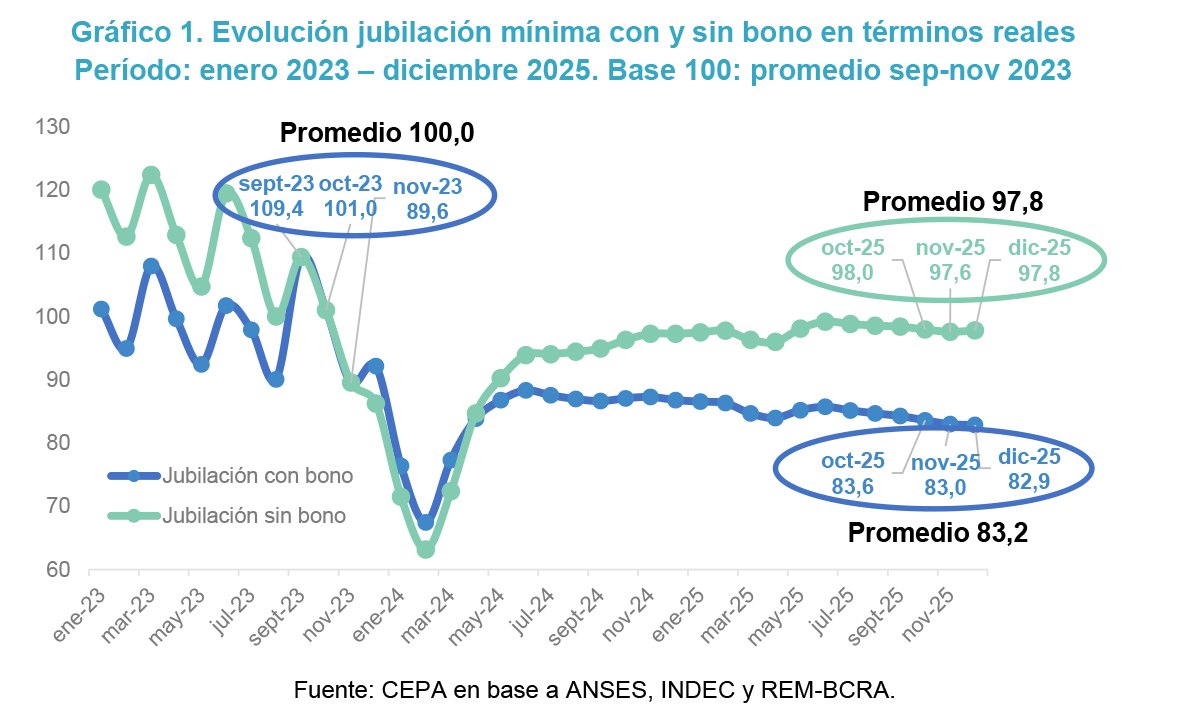

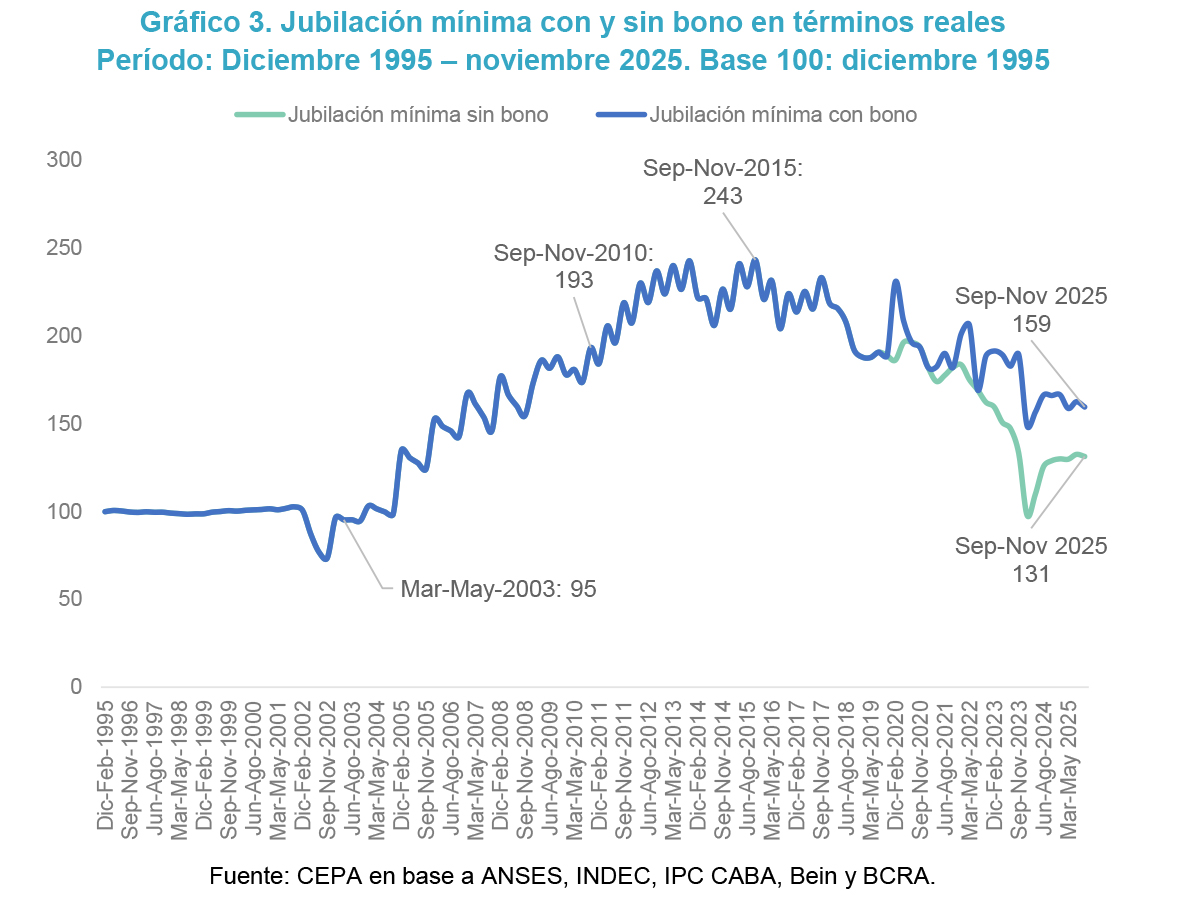

Esta modalidad implicó la recuperación de las jubilaciones del fondo del pozo al que el propio gobierno las había llevado. Sin embargo, al mismo tiempo, implica consolidar el poder adquisitivo de las jubilaciones en un piso histórico del cual no se podrán recuperar. Además, la variable de ajuste se centró a partir de allí en la licuación del bono para quienes perciben la mínima. En concreto, las jubilaciones sin bono en el trimestre oct-dic de 2025 se mantendrán 2,3% por debajo del último trimestre del gobierno anterior, mientras que las jubilaciones con bono se ubicarán 16,8% por debajo[1].

Un dato para resaltar sobre la movilidad decretada es que, con este esquema, las jubilaciones no pueden aspirar a mejorar su situación actual. Como se observa en el gráfico 1, las jubilaciones sin bono se estancan en poder adquisitivo mientras que las que contemplan el bono siguen perdiendo poder adquisitivo por el congelamiento del mismo em $70.000 desde marzo 2024. La actualización decidida por Milei considera que el poder de compra actual de las jubilaciones es el máximo al que pueden aspirar los jubilados.

A la par de lo descripto en el apartado previo, desde marzo de 2024, el bono compensatorio que recibe el 70% de los jubilados fue congelado en $70.000, licuando mes a mes su capacidad de compra. Por ello, quienes cobran la mínima continúan perdiendo poder adquisitivo.

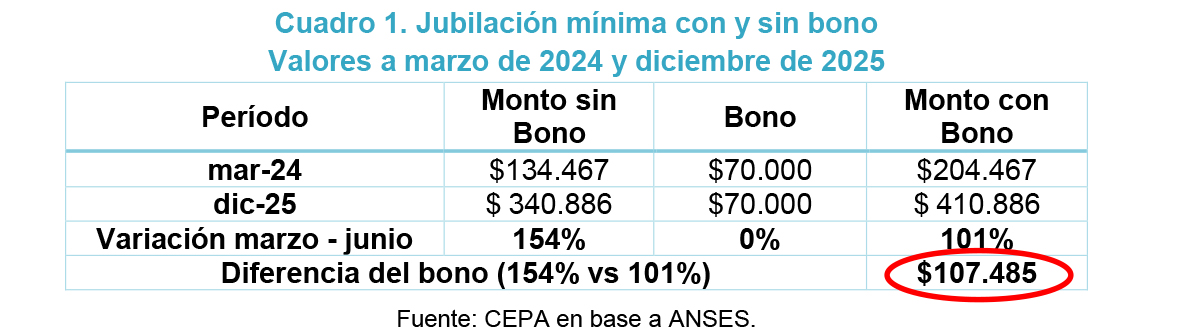

Como se observa en el cuadro que sigue, mientras que los haberes se incrementaron entre marzo de 2024 y diciembre de 2025 154%, la mínima, con bono incluido, sólo aumentó 101%. De haberse actualizado en la misma proporción, el bono debería haber sido en diciembre de 2025 de $177.485, es decir, más del doble (+$107.485) de lo actual.

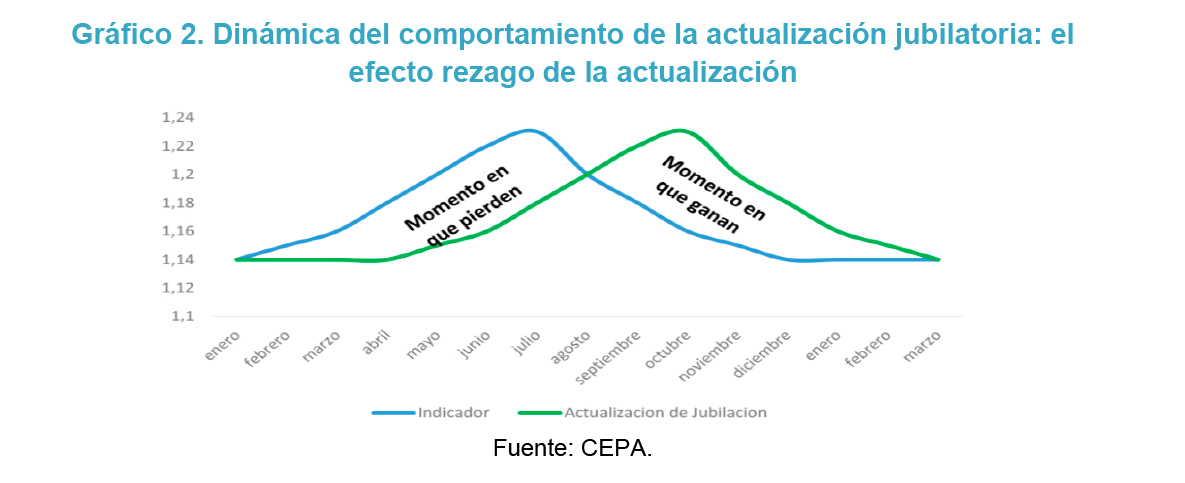

El presidente tomó la decisión de cambiar la forma de actualización de las jubilaciones en el preciso momento en que la fórmula anterior podría haber significado una mejora real en los haberes, dado que ello ocurre en contextos de inflación descendente. Al contrario, el cambio en la forma de actualización, suplantándola por inflación, significó la consolidación de la pérdida que los haberes registraron en los meses precedentes de mayor inflación.

Cabe recordar que el esquema que regía desde 2021, de actualización trimestral, se basaba en dos indicadores: el 50% por la recaudación de la seguridad social y el 50% por variación de los salarios (RIPTE o INDEC, el que sea mayor). Como cualquier fórmula de actualización, se nutre de indicadores pasados, es decir, siempre presenta un rezago.

De este modo, en contextos de inflación creciente, el atraso en la captación de los datos implica que se actualice con valores más bajos que los vigentes. Esto sucede cualquiera sea el indicador que se tome, inclusive IPC, por el desfasaje frente a una inflación en aumento. Por el contrario, con inflación a la baja, sucede el proceso contrario: la fórmula, como toma datos anteriores, se actualiza por encima de inflación y los jubilados/as ganan.

Por eso, no es casual que la fórmula se haya modificado cuando la inflación comenzaba a mostrar un sendero descendente. De hecho, la propuesta original del Poder Ejecutivo en diciembre de 2023 no fue ajustar por inflación (lo que hubiera implicado aumentar 25,5% y luego 20,6%) sino que, a través de la denominada Ley Bases, se proponía suspender la fórmula y establecer ajustes discrecionales.

Una vez atravesado el inicial impacto inflacionario de las medidas de diciembre 2023, con haberes en un piso muy bajo, el gobierno ingresó a la Cámara de Diputados una nueva versión de la Ley Bases, en el que se proponía actualizar por inflación. Tras el retraso en las negociaciones, se optó por el Decreto de Necesidad y Urgencia.

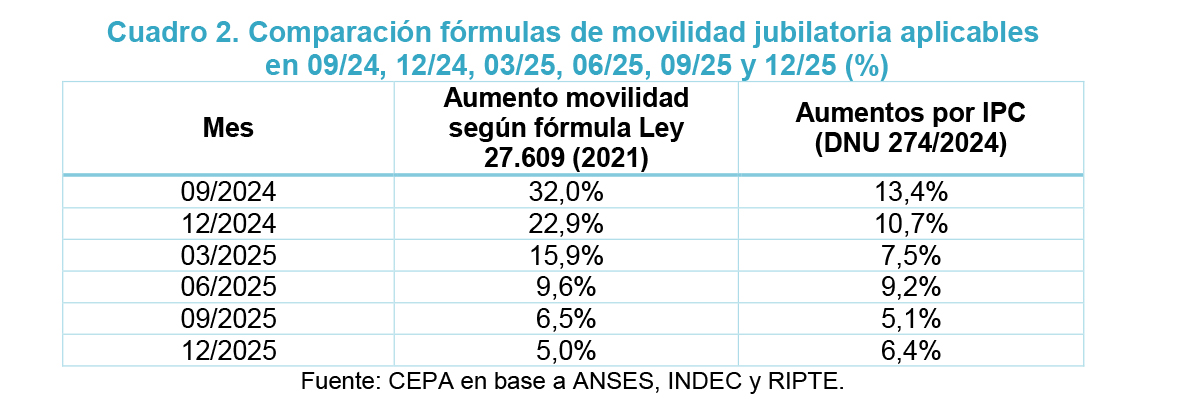

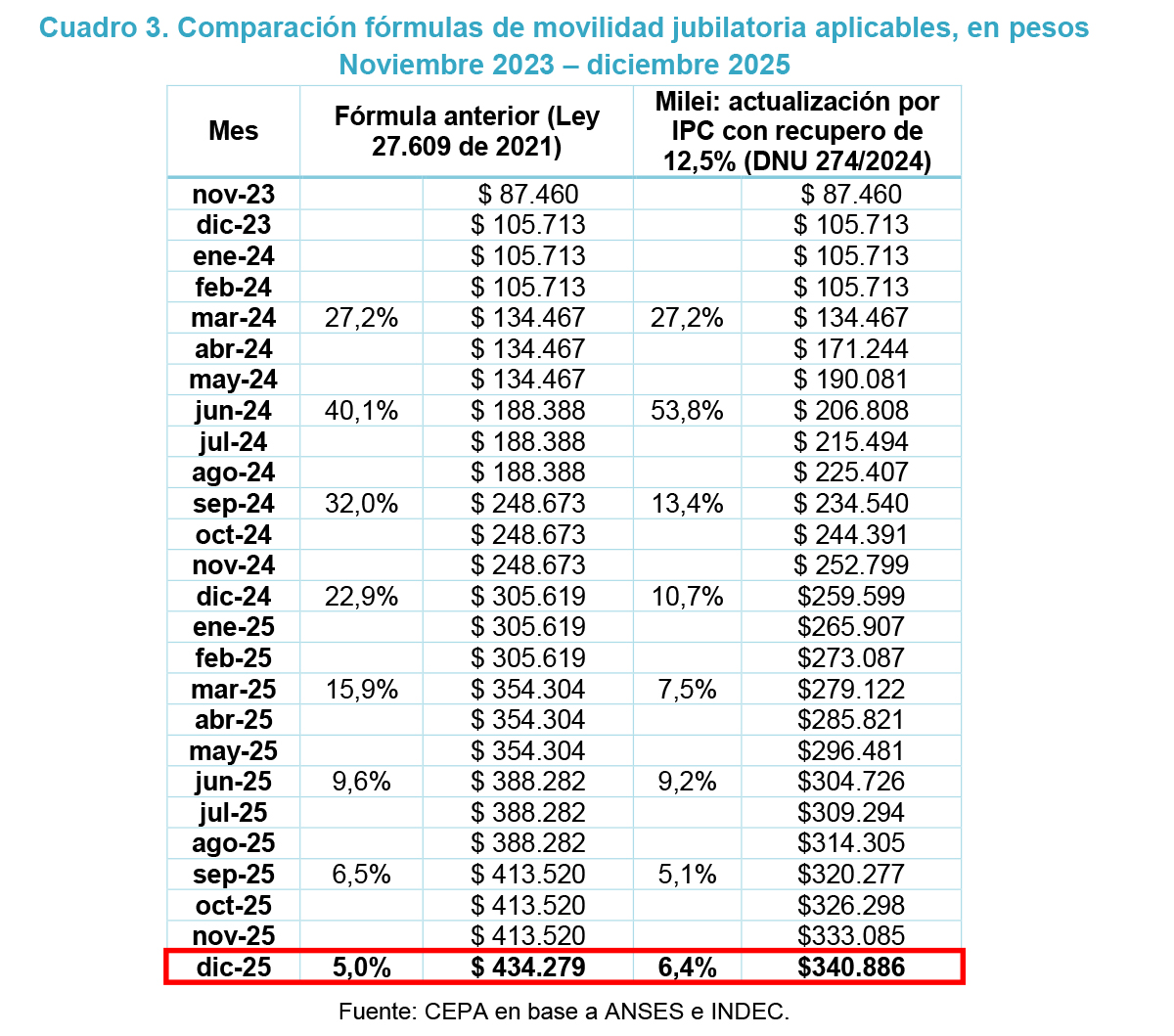

El gobierno sostuvo que la nueva fórmula establecida por Decreto era mejor que la anterior. Sin embargo, al comparar la evolución que hubiera seguido la fórmula derogada con la que rige actualmente, resulta evidente que esto no es real.

De este modo, podemos concluir que la fórmula anterior, en el tiempo, hubiera sido superadora para los haberes jubilatorios, y se la eliminó intencionalmente antes de que se produjeran las mejoras.

En diciembre de 2025, con el aumento de 2,3% (IPC de octubre 2025) de la fórmula de Milei, la jubilación mínima (sin bono) se ubica en $340.886, mientras que de haber continuado la fórmula anterior se ubicaría en $434.279 (27,4% por encima).

El proyecto de ley del Presupuesto 2025 incluía, en su artículo 69, una ratificación del DNU 274/2024 en el que Milei estableció la fórmula de movilidad por IPC. La importancia de dejar consagrada la movilidad por Ley (y no por Decreto) se vincula con los juicios que puede afrontar el Estado en esta materia. En una búsqueda de reducir la litigiosidad, el Ejecutivo envió esta propuesta pero no fue sancionada. El resultado es el mismo: la movilidad continuará atada al índice de inflación en base al DNU 274/2024. Esto implica dejar congeladas las jubilaciones en el piso histórico en el que hoy se encuentran, sin posibilidades de mejorar.

Si analizamos en el largo plazo la evolución de las jubilaciones históricas es posible identificar que:

Hacia adelante, los haberes dibujarán una línea horizontal similar a la que se observa en la década del ‘90: sin perder, pero sin ganar poder adquisitivo, luego de ubicarse sensiblemente más abajo.

Por el contrario, la ley que el Congreso aprobó y luego fue vetada por el Ejecutivo, en 2024, establecía una recomposición por única vez del 7,2% para todas las prestaciones, un haber mínimo equivalente al 109% de la canasta básica total (CBT) de un adulto, y una cláusula gatillo anual en marzo si hubiese recuperación real de los salarios en el año calendario anterior. Además, contemplaba la regularización de la deuda previsional con las provincias que no transfirieron sus cajas a la Nación[2].

En 2025 volvió a repetirse la misma situación: el 10 de julio el Senado aprobó la ley que establecía un incremento excepcional y de emergencia para jubilaciones y pensiones. Sin embargo, el 4 de agosto Milei vetó la norma que preveía un aumento del 7,2% en las jubilaciones, que completaba el 20,6% de inflación de enero 2024. En agosto de 2025, la Cámara de Diputados volvió a blindar el veto presidencial. En la votación, el oficialismo logró sostener el rechazo con 160 votos a favor, frente a 83 en contra y 6 abstenciones.

La Ley también incluía la actualización del bono previsional a $110.000, que luego se actualizaría por inflación. El bono continúa congelado en $70.000 desde marzo 2024. Con la actualización, la jubilación mínima más bono hubiera alcanzado en agosto los $446.935, recuperando el poder adquisitivo perdido en los meses posteriores a la asunción de Milei.

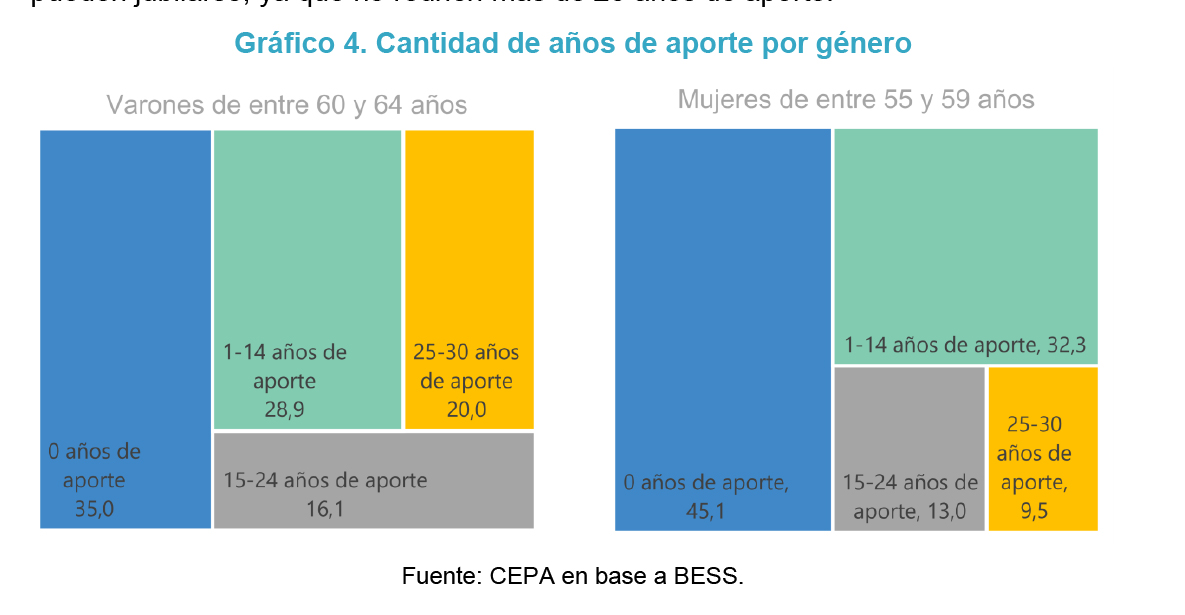

Otro punto clave era la prórroga por dos años de la moratoria previsional, con un costo fiscal estimado en apenas 0,19% del PBI, menos de la mitad del superávit financiero del primer semestre de 2025. Sin esa herramienta, 9 de cada 10 mujeres y 8 de cada 10 varones no pueden jubilarse por no reunir los 30 años de aportes.

También contemplaba la mejora de la PUAM (Pensión Universal para el Adulto Mayor), permitiendo que las mujeres accedan a los 60 años en lugar de los 65, y habilitando la compatibilidad con empleo registrado de hasta tres salarios mínimos y con pensiones por viudez.

Por último, en marzo de 2025 finalizó la vigencia de la moratoria previsional, y tal como había anticipado el Poder Ejecutivo, no se prorrogó. Desde entonces, la única alternativa para quienes no reúnen los años de aportes exigidos es la Pensión Universal para el Adulto Mayor (PUAM), que representa apenas el 80% de la jubilación mínima, no es transferible por fallecimiento y, en el caso de las mujeres, sólo se puede solicitar a partir de los 65 años, cinco años más tarde que una jubilación ordinaria. Con la eliminación de la moratoria, la situación previsional se tornó crítica: 9 de cada 10 mujeres y 8 de cada 10 varones que alcanzan la edad de retiro no pueden jubilarse, ya que no reúnen más de 25 años de aporte.

[1] La comparación trimestral es la adecuada metodológicamente dada la dinámica de actualización de la fórmula anterior.

[2] En 2024, el Ejecutivo prácticamente no giró fondos por este concepto a las provincias. En el acumulado anual, se redujeron 99,7% las transferencias con destino a la seguridad social.

Libertaria Total !

1,89 de alcohol en sangre

Conduciendo auto ajeno y sin registro …

PD

10 a.m.

( Diez de la mañana )