Los fabricantes chinos siguen siendo muy competitivos en los mercados mundiales, a pesar de todos los esfuerzos de Occidente por imponer aranceles y otras medidas proteccionistas. A China le está yendo particularmente bien en la producción de vehículos eléctricos, energía solar y otras tecnologías verdes. Pero, como señala Baldwin, este éxito exportador no significa que China dependa de las exportaciones para crecer. China está creciendo principalmente debido a la producción para la economía local, como la de Estados Unidos. Esto supone que los países líderes también crecen impulsados centralente por su consumo doméstico. Exactamente en la dirección contraria a la que apuntan nuestro Psycho Killer y su banda. ¿Qué podría salir mal?

Michael Roberts

Las recientes tonterías emitidas por la Secretaria del Tesoro de Estados Unidos, Janet Yellen, sobre el «exceso de capacidad» y los «subsidios injustos» de China a sus industrias son particularmente patéticas. Como lo expresó Renaud Bertrand: “ la llamada amenaza del exceso de capacidad industrial de China” es una palabra de moda que en realidad significa que China es simplemente demasiado competitiva, y al pedirle que aborde esto, lo que Yellen realmente le está pidiendo a China es similar a un compañero. El velocista le pide a Usain Bolt que corra menos rápido porque no puede seguir el ritmo”.

De hecho, permítanme citar la refutación de Bertrand a las afirmaciones de Yellen sobre «exceso de capacidad». “ Comencemos con las tasas de utilización de la capacidad. está muy claro que han sido bastante constantes en China durante los últimos 10 años, situándose en aproximadamente el 76% en este momento, lo que está en el mismo estadio que las tasas de utilización de Estados Unidos en aproximadamente el 78%. Así que no hay problema”.

Bertrand continúa: “a pesar de los precios muy bajos de sus vehículos eléctricos o paneles solares, las empresas chinas involucradas todavía obtienen ganancias (las ganancias industriales están aumentando a un ritmo de dos dígitos) y SÍ cobran precios más altos en el extranjero que en casa. La competitividad de las empresas chinas es abrumadora: hoy en día, en decenas de industrias –como la solar o los vehículos eléctricos– simplemente no hay forma para que las empresas estadounidenses o europeas compitan con las chinas. Éste es el verdadero problema: Yellen y los líderes occidentales temen que si las cosas siguen así, China simplemente se comerá el almuerzo de todos”.

China es el único país del mundo que produce todas las categorías de bienes clasificados por la Organización Mundial de Aduanas (OMA). Esto le da una ventaja clave en lo que respecta a los precios finales: cuando quieres construir algo en China, literalmente puedes encontrar toda la cadena de suministro en casa. Bertrand: “ China se ha convertido en una potencia de innovación. En 2023, presentó aproximadamente tantas patentes como el resto del mundo combinado y ahora se estima que liderará 37 de las 44 tecnologías críticas para el futuro. Todo esto también tiene implicaciones en lo que respecta a los precios finales de sus productos”.

Los líderes europeos se han hecho eco de las afirmaciones de Yellen. Después de reunirse con Xi en Beijing en diciembre pasado, la presidenta de la Comisión Europea, Ursula von der Leyen, señaló que el déficit comercial de la UE con China se había disparado a 400 mil millones de euros, desde 40 mil millones de euros hace 20 años, y destacó una serie de quejas, incluida la «sobrecapacidad» industrial de China. Dijo que «los líderes europeos no podrán tolerar que nuestra base industrial se vea socavada por una competencia desleal».

Pero entendamos esto correctamente: ¡el déficit comercial de la UE con China ha aumentado de 40.000 millones de dólares a 400.000 millones de dólares en 20 años! No dos años, ni cinco años, ni diez años, sino durante todo este siglo. En primer lugar, eso hace que el aumento del déficit no sea tan grande por año, digamos entre 10.000 y 15.000 millones de dólares, y durante ese período escuchamos pocas quejas de la UE de que China estaba adoptando prácticas comerciales desleales. De repente, después de la debacle del aumento de los costos de la energía después de cortar las importaciones de energía rusa y una recesión virtual de dos años en los principales países de la UE, von der Leyen ahora culpa a China. De hecho, la mayor parte del aumento del “déficit de China” se produjo en el período pospandemia.

En cuanto a Estados Unidos, actualmente el déficit comercial bilateral entre Estados Unidos y China, en relación con el tamaño de la economía estadounidense, es el más bajo desde 2002. Como dice Bertrand: “Así que es un momento extraño para quejarse tan ruidosamente sobre el desequilibrio comercial. con China ya que, desde el punto de vista de Estados Unidos, el desequilibrio comercial es el más bajo en más de 20 años. «

Sin embargo, los expertos keynesianos/chinos promueven y repiten como loros el mensaje de Yellen. He aquí una cita de un medio de comunicación occidental: “ En el contexto de la creciente preocupación internacional, los expertos creen que la estrategia de fabricación no cumplirá los objetivos de crecimiento de Beijing. Las exportaciones ya representan una quinta parte del PIB y la participación de China en la manufactura mundial es del 31 por ciento. Sin una explosión de la demanda, dicen que es poco probable que el resto del mundo pueda absorber las exportaciones de China sin reducir su propia producción”.

¿Quiénes son estos grandes expertos? Los sospechosos de siempre.

Michael Pettis nos dice que si China continúa expandiendo sus exportaciones manufactureras, éstas tendrán que “ acomodarse al resto del mundo”. Y es poco probable que el resto del mundo haga eso… ¿En serio? Parece que China no tiene problemas para vender sus exportaciones al resto de los consumidores y fabricantes del mundo, que están ansiosos por comprar.

Otro experto es Brad Setser. Setser nos dice que “el mercado interno de vehículos eléctricos de China se creó mediante una política industrial, no surgió de la nada. Un punto crítico que ahora a menudo se olvida. Lo mismo ocurre con la alta velocidad y la energía eólica, y China también lo está intentando en otros sectores”. Conmoción, horror; no se logró mediante las fuerzas del mercado, sino mediante la inversión dirigida por el Estado. Y continúa: » La realidad de que muchas de las historias de éxito de las exportaciones de China ahora no se originaron con la magia del mercado sin duda complica el comercio global, ya que ajustarse para adaptarse a los éxitos de China no «se siente» como un verdadero ajuste del mercado». En otras palabras, Estados Unidos, Europa y Japón no pueden competir. ¿Entonces lo que hay que hacer? Setser dice : “ Creo que Estados Unidos debería hacer un esfuerzo real para compensar la coerción económica de China aquí. Se necesitará un poco de sacrificio, pero al menos estoy dispuesto a dar un paso adelante”. Así que la competencia ahora se llama «coerción», y Estados Unidos debe responder con coerción y Setser está dispuesto a ayudar a Yellen en eso.

La racionalidad de este disparate se encuentra en la visión dominante occidental de que China está estancada en un viejo modelo de manufactura exportadora basada en la inversión y necesita «reequilibrarse» hacia una economía interna dirigida por el consumo donde el sector privado tiene rienda suelta. El débil sector consumidor de China lo está obligando a intentar exportar manufacturas «por encima de su capacidad».

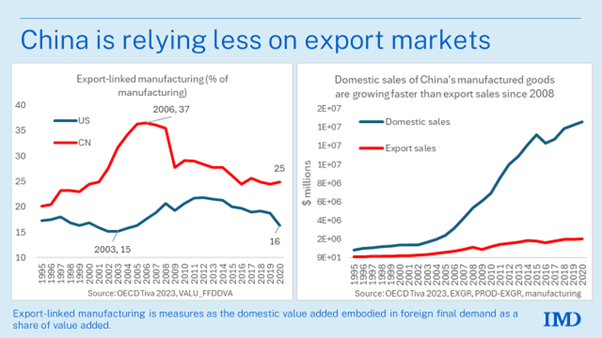

Pero no hay pruebas de ello . Según un estudio reciente de Richard Baldwin, éste encuentra que el modelo basado en las exportaciones funcionó hasta 2006, pero desde entonces las ventas internas han experimentado un auge, de modo que la relación exportaciones/PIB en realidad ha caído. “El consumo chino de productos manufacturados chinos ha crecido más rápido que la producción china durante casi dos décadas. Lejos de ser incapaz de absorber la producción, el consumo interno chino de productos fabricados en China ha crecido MUCHO más rápido que la producción del sector manufacturero de China”.

Los fabricantes chinos siguen siendo muy competitivos en los mercados mundiales, a pesar de todos los esfuerzos de Occidente por imponer aranceles y otras medidas proteccionistas. A China le está yendo particularmente bien en la producción de vehículos eléctricos, energía solar y otras tecnologías verdes. Pero, como señala Baldwin, este éxito exportador no significa que China dependa de las exportaciones para crecer. China está creciendo principalmente debido a la producción para la economía local, como la de Estados Unidos.

Pero hay una característica más preocupante en este disparate del «exceso de capacidad». Los economistas del sector bancario chino, que se formaron principalmente en universidades occidentales, se lo han tragado con anzuelo y plomada. Tomemos como ejemplo el reciente discurso del economista jefe del Banco de China, Zu Gao. Su discurso fue muy elogiado por personas como Pettis y Setser. Xu argumentó que “la relación consumo-PIB significativamente menor en China, en comparación con el promedio mundial, es la causa fundamental de la mediocre demanda interna y la desaceleración económica del país”.

Xu explica que “la débil demanda interna, agravada por una demanda externa o volúmenes de exportación mediocres, da como resultado una demanda total insuficiente, sofocando así el crecimiento económico. En ese sentido, las limitaciones del crecimiento a largo plazo de la economía china no residen en la oferta sino en la demanda”. ¿En realidad? La desaceleración relativa del crecimiento de China en la última década se debe a la desaceleración de la expansión de su fuerza laboral, mientras que el crecimiento económico dependía principalmente del aumento de la productividad del trabajo. Y eso depende de la inversión en tecnología que impulse la productividad, no del consumo, que es una deducción de los recursos para inversión. Además, ¿qué países han logrado un crecimiento más rápido en los últimos años: Occidente liderado por el consumo o China de bajo consumo?

Xu sigue su clásica y tosca teoría keynesiana al decir que “el objetivo del crecimiento económico es satisfacer las expectativas de la gente de una vida mejor, que se manifiesta principalmente a través de sus expectativas de un mayor consumo: alimentos, ropa y actividades de ocio de mejor calidad. Cuando el consumo de un país constituye una pequeña fracción de su PIB, indica una desalineación entre el crecimiento económico agregado (como lo representa el PIB) y las experiencias vividas por su gente”.

Pero esto simplemente no es cierto. Una baja relación consumo/PIB no significa necesariamente un bajo crecimiento del consumo. Y el crecimiento del consumo de China ha sido mucho más rápido que el de las economías occidentales lideradas por el consumo.

Luego llegamos al verdadero propósito del discurso de Xu. “La amplia presencia de empresas estatales (EPE) en China, cuyos beneficios y dividendos fluyen principalmente hacia el Estado y no hacia los hogares, disminuye el efecto riqueza que, de otro modo, podría estimular el consumo de los hogares”. Verá, el problema es la economía dirigida por el Estado de China: está impidiendo que funcione “un mecanismo de mercado eficiente ” .

¿Entonces lo que hay que hacer? “ Por supuesto, las empresas estatales en China son técnicamente propiedad del pueblo, pero su capital está predominantemente en manos del Estado. En consecuencia, los dividendos de las empresas estatales fluyen principalmente hacia el Estado y no hacia los hogares; Las ganancias retenidas después de la distribución de dividendos de las empresas estatales no están directamente relacionadas con el balance de los hogares, lo que dificulta su contribución a la riqueza de los hogares. Así lo afirma Xu: «Necesitamos distribuir todas las acciones de las empresas estatales a los ciudadanos», es decir, privatizar las empresas estatales .

El economista jefe del Banco de China parece considerar que la única respuesta a la «falta de demanda» y el «exceso de capacidad» percibidos en China es restaurar el dominio del «mecanismo de mercado eficiente».

China crece al doble de la tasa de EEUU, la economía del G7 con mejor rendimiento en mucho tiempo, pero es China la que «falla», mientras que EEUU está «en auge».

China se empezó a volcar a su mercado interno a partir de la crisis de Lehman.

Ahí la jefatura de China se dio cuenta del curso de colisión del desastre económico, monetario y financiero de Occidente.

El otro tema muy sugestivo es que China también comenzó hace ya años un proceso de disminución de sus tenencias de Bonos del tesoro de EE.UU.

MR reduce todo a su «obsesión keynesiana» y pierde de vista procesos políticos, económicos, financieros y monetarios fundamentales.

Lo que permite a China el desarrollo económico no son las empresas del Estado y el dirigismo. Estos son instrumentos técnicos de un sistema de gobierno soberano que no pierde de vista nunca que el desarrollo es para los seres humanos.

Tal sistema soberano y su eficacia y eficiencia impide que una plutocracia pueda colonizar al Estado como sucede con los países occidentales supuestamente desarrollados.

El tema no es si los chinos son o no keynesianos. Esto es una boludez. El tema es si son soberanos o no.

Y lo son, de allí su éxito.