– -En la primera parte de mi análisis del futuro económico de China , traté las afirmaciones de que China se estancaría lentamente porque su tasa de inversión era demasiado alta, la población activa estaba cayendo rápidamente y la economía necesitaba convertirse en economías capitalistas occidentales maduras basadas en el consumo. -crecimiento liderado. Argumenté que el modelo capitalista occidental difícilmente fue una gran sacudida, dadas sus crisis regulares y recurrentes y los niveles mucho más bajos de crecimiento del consumo. De todos modos, en una economía, el consumo no lidera la inversión y la producción nacional. Por el contrario, es la inversión lo que lidera en las economías capitalistas tanto como en China.

La razón por la que los analistas occidentales son tan escépticos con respecto al modelo chino es que están inmersos en un modelo económico diferente para el crecimiento . Están convencidos de que China sólo puede tener «éxito» (¡como las economías del G7!) si su economía depende de inversiones rentables de empresas privadas en un «mercado libre». Y, sin embargo, la evidencia de los últimos 40 e incluso 70 años es que un modelo económico de planificación dirigido por el estado como el de China ha tenido mucho más éxito que sus pares de ‘economía de mercado’ como India, Brasil o Rusia, e incluso el G7.

Las lecciones de la crisis financiera mundial y la Gran Recesión de 2009, la larga depresión posterior a 2019 y el impacto económico de la crisis pandémica son que la introducción de una mayor producción capitalista con fines de lucro no sostendrá el crecimiento económico y ciertamente no generará una «prosperidad común». La verdadera cuestión es si esa inversión produce valor nuevo o se desperdicia en un consumo improductivo, por ejemplo, propiedad y especulación financiera; y gasto militar.

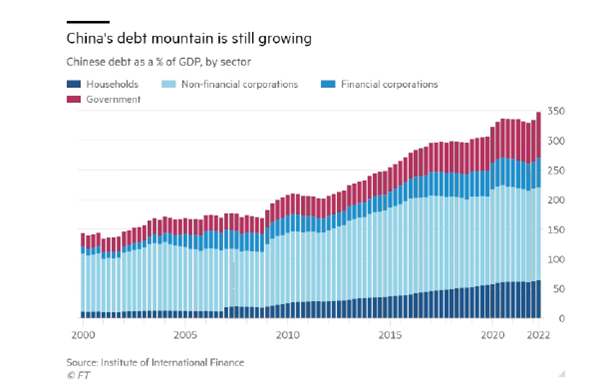

Y en este tema, es el gran sector capitalista de China el que amenaza la futura prosperidad de China. El verdadero problema es que en los últimos diez años (e incluso antes) los líderes chinos han permitido una expansión masiva de inversiones improductivas y especulativas por parte del sector capitalista de la economía. En el impulso por construir suficientes casas e infraestructura para la población urbana en rápido aumento, los gobiernos central y local dejaron el trabajo a los desarrolladores privados. En lugar de construir casas para alquilar, optaron por la solución de ‘mercado libre’ de constructores privados que construyen para la venta. Por supuesto, era necesario construir casas, pero como dijo el presidente Xi con retraso, “las casas son para vivir, no para especular”.

Beijing quería casas y los funcionarios locales querían ingresos. Los proyectos de vivienda capitalistas ayudaron a lograr ambos. Pero el resultado fue un enorme aumento de los precios de la vivienda en las principales ciudades y una expansión masiva de la deuda. De hecho, el sector inmobiliario ahora ha alcanzado más del 20% del PIB de China. El sector de la propiedad privada de China ahora está compuesto por empresas ‘zombies’ como el 15-20% de las empresas en las principales economías capitalistas. La pregunta ahora es si las autoridades chinas van a permitir que estas empresas quiebren. Los gobiernos locales ahora están tratando de garantizar que las viviendas prometidas por empresas como Evergrande a 1,8 millones de chinos se construyan haciéndose cargo de los proyectos, mientras que muchos promotores inmobiliarios serán liquidados.

No va a haber un colapso financiero en China. Eso se debe a que el gobierno controla las palancas financieras del poder: el banco central, los cuatro grandes bancos comerciales estatales, que son los bancos más grandes del mundo, y los llamados «bancos malos», que absorben préstamos incobrables, grandes administradores de activos. , la mayoría de las empresas más grandes. El gobierno puede ordenar a los cuatro grandes bancos que intercambien préstamos en mora por participaciones de capital y olvidarse de ellos. Puede decirle al banco central, al Banco Popular de China, que haga lo que sea necesario. Puede decirles a los administradores de activos estatales y a los fondos de pensiones que compren acciones y bonos para apuntalar los precios y financiar empresas. Puede decirles a las compañías de activos del estado que compren deudas incobrables de los bancos comerciales. Puede hacer que los gobiernos locales asuman los proyectos inmobiliarios hasta su finalización.

El lío inmobiliario actual es una señal de que la economía china está cada vez más influenciada por el caos y los caprichos del sector basado en las ganancias. Al igual que en las economías capitalistas de Occidente, la rentabilidad del sector capitalista de China ha ido cayendo.

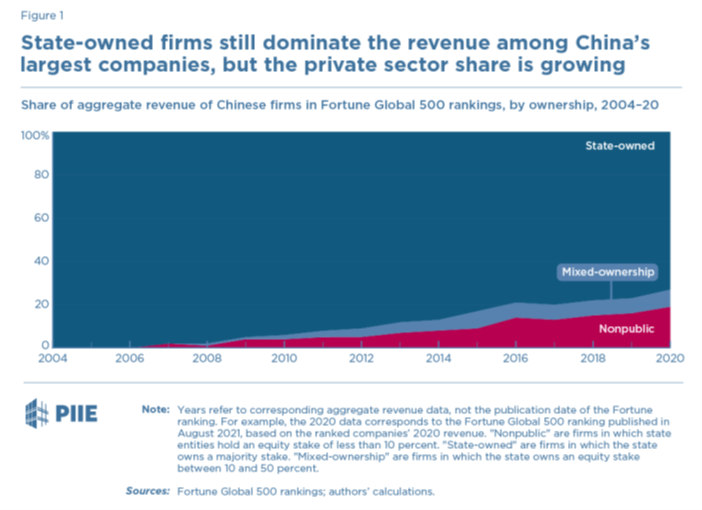

Y es al sector privado al que le ha ido mal durante el COVID y después. Las ganancias en el sector capitalista han ido cayendo. Las ganancias acumuladas de los primeros ocho meses de 2022 obtenidas por las empresas industriales de China cayeron un 1,4% en comparación con 2021, ya que los altos precios de las materias primas y las interrupciones en la cadena de suministro debido a las restricciones de COVID-19 continuaron reduciendo los márgenes e interrumpiendo la actividad de la fábrica. Pero las ganancias de las empresas industriales estatales aumentaron un 14%; mientras que las del sector privado cayeron un 9%. Sólo el sector estatal sigue entregando. Esto es lo que también sucedió en la crisis financiera mundial de 2008-2009, que China evitó al expandir la inversión estatal para reemplazar un sector capitalista ‘flaqueante’.

El sector capitalista ha ido aumentando su tamaño e influencia en China, junto con la desaceleración del crecimiento del PIB real, la inversión y el empleo, incluso bajo Xi. Un estudio reciente encontró que el sector privado de China ha crecido no solo en términos absolutos sino también como una proporción de las empresas más grandes del país, medido por ingresos o (para las que cotizan en bolsa) por valor de mercado, desde un nivel muy bajo cuando el presidente Xi fue confirmado como el próximo máximo líder en 2010 a una parte significativa en la actualidad. Las empresas estatales aún dominan entre las empresas más grandes por ingresos, pero su preeminencia se está erosionando.

Esto está intensificando las contradicciones entre la rentabilidad del sector capitalista y la inversión productiva estable en China. La acumulación de activos financieros e inmobiliarios basada en un enorme endeudamiento resta potencial de crecimiento

La inversión del sector estatal siempre ha sido más estable que la inversión privada en China. China sobrevivió, incluso prosperó, durante la Gran Recesión, no debido a un impulso del gasto público al estilo keynesiano en el sector privado como argumentaron algunos economistas, tanto en Occidente como en China, sino debido a la inversión estatal directa. Esto desempeñó un papel crucial en el mantenimiento de la demanda agregada, la prevención de recesiones y la reducción de la incertidumbre para todos los inversores.

Cuando la inversión en el sector capitalista se ralentiza como lo hace cuando el crecimiento de las ganancias se ralentiza o cae, en China el sector estatal puede intervenir. La inversión de las empresas estatales creció particularmente rápido durante 2008-09 y 2015-16 cuando el crecimiento de la inversión no estatal se desaceleró . Como mostró David Kotz en un artículo reciente : “La mayoría de los estudios actuales ignoran el papel de las empresas públicas en la estabilización del crecimiento económico y la promoción del progreso técnico. Argumentamos que las empresas estatales están desempeñando un papel favorable al crecimiento de varias maneras. Las empresas estatales estabilizan el crecimiento en las recesiones económicas mediante la realización de inversiones masivas. Las empresas estatales promueven importantes innovaciones técnicas invirtiendo en áreas más riesgosas del progreso técnico. Además, las empresas estatales adoptan un enfoque de alto nivel para tratar a los trabajadores, lo que será favorable para la transición hacia un modelo económico más sostenible. Nuestro análisis empírico indica que las empresas estatales en China han promovido el crecimiento a largo plazo y compensado el efecto adverso de las recesiones económicas”.

La burbuja inmobiliaria alimentada por la deuda también ha aumentado considerablemente las desigualdades de ingresos y riqueza en China. Y es bien sabido que China tiene un nivel muy alto de desigualdad de ingresos. Su índice Gini de desigualdad de ingresos es alto para los estándares mundiales, aunque ha retrocedido en los últimos años.

De hecho , el llamado de Xi a la ‘prosperidad común’ es un reconocimiento de que el sector capitalista fomentado por los líderes chinos (y del cual obtienen muchas ganancias personales), se ha salido tanto de control que amenaza la estabilidad del control del Partido Comunista. Lo que Xi y los líderes chinos han llamado la “expansión desordenada del capital”.

Tomemos el comentario del multimillonario Jack Ma antes de que las autoridades lo ‘reeducaran’: “’El consumo chino no está impulsado por el gobierno sino por el espíritu empresarial y el mercado’… En los últimos 20 años, el gobierno fue muy fuerte. Ahora, se están debilitando. Es nuestra oportunidad; es nuestro momento de espectáculo, para ver cómo la economía de mercado, el espíritu empresarial, puede desarrollar un consumo real’”. — The Guardian , 25 de julio de 2019

El año pasado, el gobierno chino estableció una zona especial para implementar la ‘prosperidad común’ en la provincia de Zhejiang, que también es la ubicación de la sede de varias corporaciones de Internet prominentes, entre ellas Alibaba. Y Xi anunció planes para difundir la “prosperidad común”, anunciando una dura represión contra las élites ricas , incluido el floreciente grupo de multimillonarios tecnológicos de China .

En su reunión de agosto de 2021, el Comité Central de Finanzas y Economía, presidido por Xi, confirmó que la “prosperidad común” era “un requisito esencial del socialismo” y debería ir acompañada de un crecimiento de alta calidad. El objetivo declarado de la Prosperidad Común es “regular los ingresos excesivamente altos” para asegurar la “prosperidad común para todos”.

Hay dos razones por las que Xi y su mayoría en el liderazgo del PC han lanzado el proyecto de ‘prosperidad común’. El primero es la experiencia de la pandemia de COVID. Al igual que en las principales economías capitalistas, la pandemia expuso enormes desigualdades al público en general en China, no solo en los ingresos sino también en el aumento de la riqueza de los multimillonarios, que han cosechado enormes ganancias durante COVID mientras que la mayoría de los chinos, especialmente los grupos de ingresos medios. han sufrido cierres, pérdida de ingresos y aumento del costo de vida. La participación de la riqueza personal de los multimillonarios de China se duplicó del 7% en 2019 al 15% del PIB en 2021.

Si se permitiera que esto continuara, comenzaría a abrirse un cisma en el PC y en el apoyo al partido entre la población. Xi quiere evitar otra protesta en la Plaza de Tiananmen en 1989 después de un enorme aumento de la desigualdad y la inflación bajo las reformas del «mercado social» de Deng. El gobierno tuvo que actuar para frenar la expansión desenfrenada de la inversión improductiva y especulativa.

La represión de Xi contra los multimillonarios y su llamado a reducir la desigualdad es otro zig-zag en la dirección política en zig-zag de la élite burocrática china: desde las primeras décadas de Mao hasta las reformas de «mercado» de Deng en la década de 1980; a la privatización de algunas empresas estatales en la década de 1990; al regreso a un control estatal más firme de los «altos de mando» de la economía después de la recesión mundial en 2009; luego, la relajación del crédito especulativo después de eso; y ahora una nueva campaña contra el sector capitalista para lograr la ‘prosperidad común’.

Estos zigzags son derrochadores e ineficientes. Suceden porque el liderazgo de China no es responsable ante su gente trabajadora; no hay órganos de democracia obrera. No hay planificación democrática. Solo los 100 millones de miembros del CP tienen voz en el futuro económico de China, y eso es solo entre los primeros. Lejos de ser la respuesta a la minicrisis de China que requiere reformas más ‘liberalizadoras’ hacia el capitalismo, China necesita revertir la expansión del sector privado e introducir planes más efectivos para la inversión estatal, pero esta vez con la participación democrática del pueblo chino en la proceso. De lo contrario, los objetivos del liderazgo para la ‘prosperidad común’ serán solo palabras.

En la tercera y última publicación sobre China, me ocuparé de las presiones externas sobre China, en particular, el impulso cada vez más intenso del imperialismo estadounidense y sus aliados para contener y aislar a China y reducir su percepción de amenaza a la hegemonía estadounidense.