Según las previsiones del FMI, la carga media de la deuda pública bruta de los países de mercados emergentes y de ingresos medios superará el 78% del PIB en 2028, en comparación con poco más del 53% una década antes. Algunos de los países más pobres del mundo también enfrentan una carga adicional al pagar la deuda acumulada por participar en la iniciativa de suspensión del servicio de la deuda del G20 en 2020 y 2021, cuyos costos exactos, según dijo el Banco Mundial, no se conocerán hasta 2024. Esto tendrá consecuencias nefastas para los medios de vida de millones de personas en el Norte Global y de miles de millones de personas en el Sur Global el próximo año.

Michael Roberts

Al parecer, el 85% de los economistas pronosticaron una recesión en Estados Unidos en 2023, y se equivocaron. Mi propia publicación de pronóstico para 2023 llevaba el título “la caída inminente”. Así que debo unirme a la mayoría de los malos pronósticos.

Parece que la economía estadounidense terminará el año con un aumento del PIB real de alrededor del 2%, aunque, como expliqué en un post anterior, si se mide por el ingreso interno bruto (PIB), es decir, sumando los ingresos acumulados en ganancias, el alquiler y los salarios en términos reales, no ha habido crecimiento alguno.

Pero si nos atenemos al PIB como medida de expansión de la economía estadounidense, entonces el 2% es mucho más de lo previsto por la mayoría a principios de 2023. Además, la tasa de desempleo oficial de EE.UU. de alrededor del 4% y la inflación general de aproximadamente El 3% es mucho mejor que la mayoría de las previsiones a principios de 2023.

Por lo tanto, ahora se pide un «aterrizaje suave» o ningún aterrizaje en absoluto. No es de extrañar que los economistas de los bancos de inversión de Goldman Sachs estén dando una «vuelta victoriosa» al haber pronosticado que no habrá recesión y un «regreso a la normalidad» para la economía estadounidense, mientras que el mercado de valores está experimentando un repunte récord de «Santa» antes de Navidad.

Pero recuerde que esto es Estados Unidos. La situación en el resto del G7 es más o menos la prevista a principios de 2023. La eurozona está claramente en recesión y, en el mejor de los casos, el PIB real está plano. Lo mismo se aplica al Reino Unido y Suecia, mientras que Canadá ha sufrido una contracción durante varios trimestres. Japón está básicamente estancado. Australia y Nueva Zelanda se encuentran en una situación similar.

En un informe anterior analicé por qué a la economía estadounidense le ha ido mejor: en parte se debe al importante estímulo fiscal de Biden en 2022; en parte debido al aumento del gasto militar en todas las guerras por poderes de Estados Unidos (que ahora conducen a déficits gubernamentales considerables y a un aumento de la deuda pública); pero principalmente debido a que las ganancias en el sector empresarial se mantuvieron y, por lo tanto, permitieron que al menos una sección del sector empresarial invirtiera. El otro factor importante ha sido un mejor gasto de los consumidores en EE.UU., a medida que los hogares agotan los ahorros acumulados durante los confinamientos por la pandemia de COVID y ahora debido al rápido aumento de la deuda de los consumidores. Ninguna de estas fuerzas del gasto ha sido visible en el resto del G7, particularmente en Europa, fuertemente golpeada por la pérdida de las importaciones de energía rusa barata.

Pero el año 2024 puede no ser tan halagüeño para Estados Unidos. Como dije en una publicación anterior, las economías capitalistas están, en última instancia, impulsadas por las ganancias y la rentabilidad del capital.

Fuera de los ‘siete magníficos’ de las mega corporaciones tecnológicas y de redes sociales y las compañías energéticas, el resto de las corporaciones estadounidenses están experimentando una baja rentabilidad de su capital.

Los márgenes de beneficio aumentaron drásticamente después de la crisis pandémica. Las cadenas de suministro se rompieron, la producción de bienes manufacturados fracasó y el comercio internacional cayó. De modo que aquellas empresas que tenían cierto «poder de fijación de precios», es decir, con pocos competidores y fuentes de suministro interrumpidas, pudieron aumentar los márgenes y aumentar las ganancias.

La inflación aumentó bruscamente y la contribución de las ganancias fue considerable. Pero investigaciones recientes han confirmado que el aumento de los márgenes de beneficio corporativo “parece impulsado principalmente por un subconjunto de empresas con márgenes elevados”. En mi opinión, esto es diferente de lo que algunos han llamado “avaricia” , un término bastante confuso. Los márgenes aumentaron por otras razones además de la “codicia” de las empresas, como que las empresas recuperaran las pérdidas pandémicas o debido a la incertidumbre sobre futuros aumentos de costos. De modo que las empresas que podían subir los precios simplemente estaban siendo capitalistas, es decir, maximizando sus beneficios.

La ahora bien conocida tesis de Weber-Wasner sobre la inflación impulsada por las ganancias tenía más matices. Sugirieron que los cuellos de botella en la cadena de suministro obstaculizaban la competencia al dejar a algunas empresas incapaces de atender la demanda. Y eso permitió a algunas empresas aumentar los márgenes y los precios. Otros estudios se mostraron incluso más escépticos acerca de la «avaricia» o la «inflación de precios». Bernardino Palazzo, de la junta de la Reserva Federal, concluyó que las ganancias estadounidenses medidas en las cuentas nacionales se vieron impulsadas por la caída de los costos de las tasas de interés durante la pandemia, así como por el apoyo gubernamental a las empresas. Eso enturbia cualquier otro análisis sobre si el poder de mercado importaba.

Un estudio del Banco de Inglaterra concluyó que sí, los beneficios aumentaron mucho en términos nominales. Pero también lo hicieron los costos. Y así llegaron a la conclusión de que, excepto en el petróleo, el gas y la minería, las ganancias hasta 2022 se comportaron con bastante normalidad. Un estudio del Banco de Italia estimó que en Alemania los precios se mantuvieron constantes en la industria y la manufactura en 2022, pero aumentaron en la construcción, el comercio minorista, el alojamiento y el transporte. Y en Italia, volvieron a los niveles anteriores a la pandemia con bastante rapidez. Otro estudio del FMI sobre la eurozona concluyó que “ los limitados datos disponibles no apuntan a un aumento generalizado de los márgenes”. Un artículo de Christopher Conlon de la Universidad de Nueva York y Nathan Miller, Tsolmon Otgon y Yi Yao de la Universidad de Georgetown no encontró correlación entre los márgenes y los aumentos de precios entre 2018 y el tercer trimestre de 2022 en Estados Unidos. Un estudio diferente de la Reserva Federal de Kansas City encontró que los márgenes en EE. UU. aumentaron en 2021 pero luego cayeron durante los dos primeros trimestres de 2022 a pesar de la alta inflación. Parece que las empresas aumentaron los precios en previsión de que sus costos futuros aumentaran, no un aumento de precios.

De hecho, los datos muestran que, en conjunto, el aumento de los márgenes de beneficio en Estados Unidos fue temporal y, desde mediados de 2022, ha ido retrocediendo hacia niveles prepandémicos. El margen de beneficio en toda la economía aumentó tras la reapertura de la economía en 2021, alcanzando un máximo en el segundo trimestre de 2022, alrededor de un 15% por encima de los niveles prepandémicos. Desde entonces, el margen ha ido retrocediendo hacia niveles prepandémicos.

Margen de precios agregados (índices; primer trimestre de 2018 = 100)

La inflación impulsada por las ganancias parece haber estado altamente concentrada en un pequeño número de empresas y un pequeño número de sectores «sistémicos», incluidas las industrias extractivas, la manufactura, la tecnología de la información y las finanzas. En el Reino Unido, el 90% del aumento de los beneficios nominales lo lograron sólo el 11% de las empresas. Un sector que ha llamado la atención recientemente es la fabricación de alimentos. Está muy concentrado: cuatro empresas tienen más del 70% de cuota de mercado para algunos bienes.

Las tasas de inflación ahora están cayendo drásticamente. Así pues, parece que la inflación fue «transitoria», impulsada principalmente por factores del lado de la oferta, y no se debió a «inyecciones monetarias excesivas» o «demanda agregada excesiva» o «demanda salarial excesiva» -las explicaciones de los monetaristas, keynesianos y bancos centrales.

El gurú keynesiano Paul Krugman ha aprovechado la oportunidad para criticar a sus colegas keynesianos: “Los economistas que eran erróneamente pesimistas acerca de la inflación –sobre todo Larry Summers, aunque no es el único– siguen sin estar dispuestos a aceptar lo obvio. En cambio, argumentan que la Reserva Federal, que comenzó a aumentar drásticamente las tasas de interés en 2022, merece el crédito por la desinflación. La pregunta es, ¿cómo se supone que funcionó eso? El argumento pesimista original era… mucho desempleo… Lo mejor que puedo decir es que el argumento ahora es que, al actuar con dureza, la Reserva Federal convenció a la gente de que la inflación bajaría, y que esto era una profecía autocumplida…”

Krugman señala que si el repunte inflacionario fue impulsado por factores de oferta, entonces los bancos centrales han desempeñado un papel pequeño en la reducción de la inflación mediante el aumento de las tasas de interés –un argumento esgrimido en este blog en muchas ocasiones. Por supuesto, los funcionarios del banco central seguirán atribuyéndose el mérito de haber reducido la inflación.

Summers respondió de manera reveladora en una entrevista con el FT. Sobre las explicaciones keynesianas de la inflación, Summers comentó: “ciertamente no ha sido un período glorioso para la teoría de la curva de Phillips en ninguna de sus formas. Pero no estoy seguro de que tengamos una teoría alternativa satisfactoria. La teoría por la que gravitan muchos economistas es que la curva de Phillips es básicamente plana, la inflación está determinada por las expectativas de inflación y las expectativas de inflación las establecen las personas que forman las expectativas de inflación. Y eso es un poco como la teoría de que los planetas giran alrededor del universo debido a la fuerza orbital. Es una especie de teoría de nombres más que una teoría real. Así que creo que la teoría de la inflación está en un caos sustancial, tanto por los problemas de la curva de Phillips como porque no tenemos un sucesor muy convincente para la teoría de tipo monetarista”.

Pero Summers consideraba que la teoría monetarista no era mucho mejor: “La teoría monetarista tenía la idea de que el nivel de precios tenía que ver con la cantidad de papel frente a la cantidad de bienes. Pero ahora que el dinero paga intereses, no está claro cuál es la cantidad nominal, que se divide por una cantidad real y fija el nivel de precios. Sabemos por ejemplos extremos, como la historia monetaria de Argentina, que en algunos contextos una teoría sobre el nivel de precios y la cantidad nominal de dinero se convierte en la teoría correcta para pensar en la inflación. Pero cuando uno piensa en eso en el contexto de entornos de inflación relativamente baja, creo que a la economía le falta vergonzosamente teorías claras y operativas”.

Cito aquí extensamente a Summers, porque revela que la teoría dominante de la inflación ha resultado totalmente inadecuada para explicar el pico inflacionario. Esto también se aplica al falso argumento de que los “salarios excesivos” provocaron el aumento de la inflación –o al menos provocarían una “espiral de precios-salarios” a menos que se moderen. Recuerde los comentarios del gobernador del Banco de Inglaterra, Bailey, y su posición actual de que no recortará el tipo base del banco hasta que los aumentos salariales sean moderados.

El argumento del aumento salarial ha estado equivocado desde el principio . De hecho, si miramos el cuarto trimestre de 2019, que fue el último trimestre antes de COVID, el salario real en Estados Unidos era de 362 dólares. Ahora, casi cuatro años después, está sólo 3 dólares más arriba, a 365 dólares, cuatro años de crecimiento salarial casi nulo.

La mayoría de los trabajadores estadounidenses vieron caer sus salarios reales durante casi todo 2021 y 2022. El crecimiento positivo de los salarios reales no se reanudó hasta febrero de este año.

Una advertencia aquí. Las tasas de inflación están bajando, pero como se argumentó en una publicación anterior, las principales economías no van a lograr que la inflación anual baje a los objetivos del banco central del 2% anual en el corto plazo, si es que alguna vez lo logran, salvo que se produzca una caída. La inflación se mantendrá en torno al 3-4% anual porque el crecimiento de la productividad es deficiente y los costos de producción seguirán siendo «rígidos». En cuanto a las causas reales de la inflación de precios en las economías capitalistas, habrá que dejarlas para otro puesto en 2024. Pero estos puestos pueden ayudar .

Bien, entonces la economía estadounidense prácticamente ha evitado una recesión en 2023, aunque los datos del cuarto trimestre no serán agradables. He sostenido en publicaciones anteriores que una caída en la economía estadounidense sólo ocurriría cuando el crecimiento de las ganancias se detenga y el aumento de las tasas de interés eleve los costos de endeudamiento para las empresas que buscan invertir. Entonces las empresas se verán presionadas desde dos direcciones. Semejante presión provocaría quiebras de los más débiles y una reducción de la inversión y el empleo para todos.

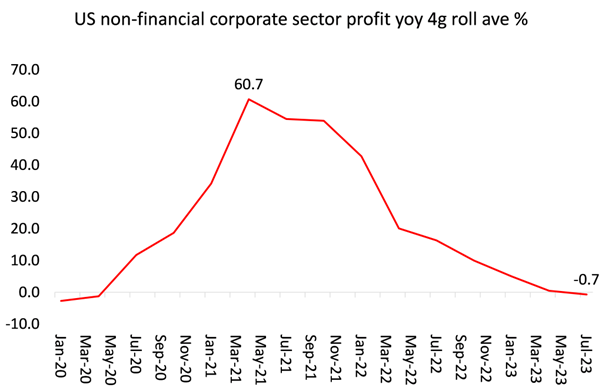

Las ganancias corporativas en Estados Unidos ahora están cayendo.

Las ganancias no financieras globales antes de impuestos se han contraído durante tres trimestres consecutivos año tras año, y cayeron un 4% anual. Todas las regiones han experimentado una disminución, en particular Asia-Pacífico, donde las ganancias antes de impuestos cayeron un 7%. Incluso América del Norte ha tenido dos caídas trimestrales negativas año tras año. Esta es una recesión de beneficios.

Cuando los beneficios caen, le sigue la inversión empresarial (con un retraso de hasta un año).

Luego está la deuda. Como señaló un documento de la Reserva Federal a principios de este año, los menores gastos por intereses y tasas impositivas explican el 40% del crecimiento real de las ganancias corporativas estadounidenses entre 1989 y 2019. Pero los costos del servicio de la deuda ahora están aumentando significativamente.

Goldman Sachs estima que la rentabilidad sobre el capital de las empresas del S&P 500 se ha reducido en 69 puntos básicos este año hasta el 23,4% y la mitad de esa cifra se debe a mayores pagos de intereses.

Las quiebras corporativas están aumentando a tasas de dos dígitos en la mayoría de las economías avanzadas a medida que aumentan los costos de endeudamiento y los gobiernos deshacen las medidas de la era de la pandemia para apoyar empresas por valor de billones de dólares.

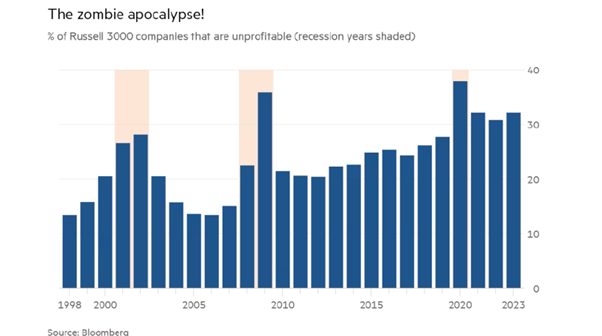

Y no olvidemos a los ‘zombis’, empresas que ya no logran cubrir los costos del servicio de su deuda con sus ganancias y, por lo tanto, no pueden invertir ni expandirse, sino que simplemente continúan como muertos vivientes. Se han multiplicado y sobreviven endeudándose más.

Los impagos de dicha deuda aumentarán. La agencia de calificación Moody espera que la tasa global de incumplimiento de grado especulativo siga aumentando en 2024 muy por encima del promedio histórico.

Si la economía estadounidense entrará en una recesión total en 2024 o simplemente la evitará nuevamente es sólo una cuestión que deben debatir los economistas. Las principales economías siguen creciendo a un ritmo lamentable, si es que lo hacen, mientras que las economías más pobres están atrapadas en un desastre de deuda ineludible. Los costos del servicio de la deuda en un grupo de los países más pobres del mundo se dispararán a niveles de “crisis” a medida que las altas tasas de interés dañan economías ya frágiles, según el Banco Mundial, en su último informe sobre la Deuda Internacional.

Veinticuatro de las economías de ingresos más bajos del mundo gastarán un total de 21.500 millones de dólares en financiar su deuda pública externa durante este año y el próximo, a medida que vencen los pagos de los bonos y se transmite el impacto de las tasas de interés más altas. Esto representa un aumento de casi el 40% con respecto a los dos años anteriores.

«Los niveles récord de deuda y las altas tasas de interés han puesto a muchos países en el camino hacia la crisis», dijo Indermit Gill, economista jefe del Grupo del Banco Mundial. “Cada trimestre en que las tasas de interés se mantienen altas, más países en desarrollo se encuentran en dificultades y enfrentan la difícil elección de pagar sus deudas públicas o invertir en salud pública, educación e infraestructura… Para los países más pobres, la deuda se ha convertido en una carga casi paralizante. ”, dijo Gill.

Sólo en los últimos tres años, ha habido 18 incumplimientos soberanos en 10 países en desarrollo, incluidos países como Zambia, Sri Lanka y Ghana, un número mayor que el registrado en las dos décadas anteriores. El Banco Mundial pronostica que para fines de 2024, la actividad económica en los países de ingresos bajos y medios estará un 5% por debajo de los niveles previos a la pandemia, y se proyecta que el crecimiento durante el período 2020-24 será el promedio quinquenal más débil desde mediados de Década de 1990.

Según las previsiones del FMI, la carga media de la deuda pública bruta de los países de mercados emergentes y de ingresos medios superará el 78% del PIB en 2028, en comparación con poco más del 53% una década antes. Algunos de los países más pobres del mundo también enfrentan una carga adicional al pagar la deuda acumulada por participar en la iniciativa de suspensión del servicio de la deuda del G20 en 2020 y 2021, cuyos costos exactos, según dijo el Banco Mundial, no se conocerán hasta 2024. Esto tendrá consecuencias nefastas para los medios de vida de millones de personas en el Norte Global y de miles de millones de personas en el Sur Global el próximo año.

Así que incluso si la economía estadounidense avanza lentamente el próximo año, el resto de las economías del mundo se encaminarán hacia la baja.

Sci-Fi ?

Refugio de Plutócratas

Podríamos imaginar una peli distópica dónde un país periférico, muy alejado, voltea su orden jurídico institucional para recibir a miles de ricos de todos los confines del mundo que huyen de una gran guerra por venir ?