La metodología utilizada por BTG / FSB puede encontrarse aquí.

La metodología utilizada por Atlas puede encontrarse aquí.

La metodología utilizada por Paraná Pesquisas puede encontrarse aquí.

La metodología utilizada por PoderData puede encontrarse aquí.

La metodología utilizada por Examen / Idea puede encontrarse aquí.

Encuentre más estadísticas en Statista

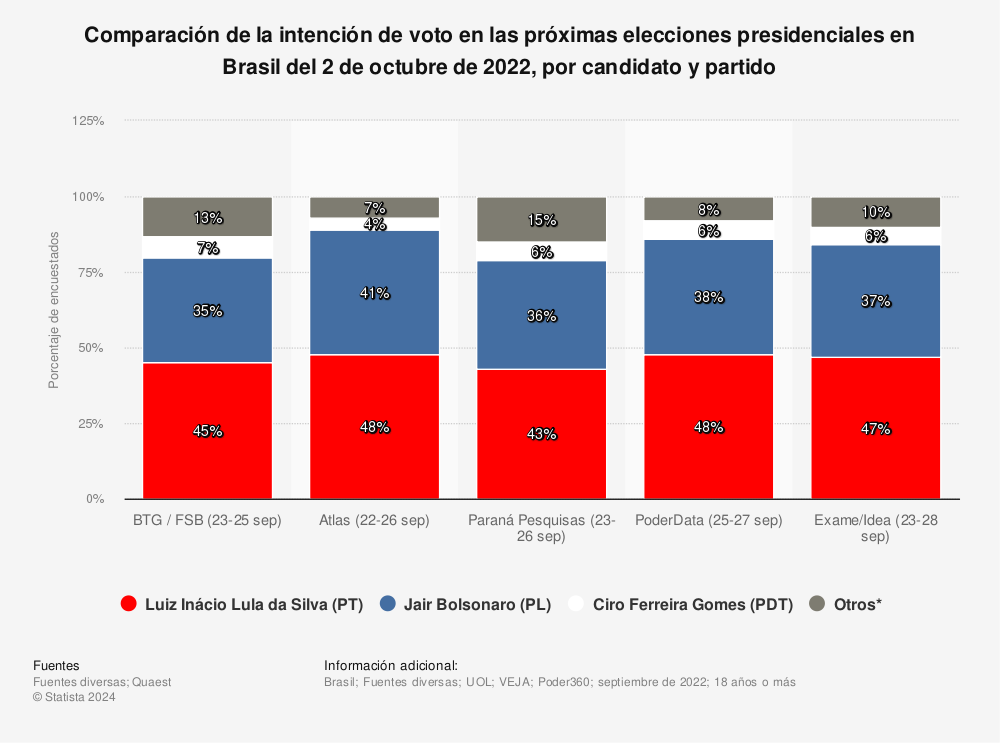

La intención de voto para las elecciones presidenciales brasileñas dan como favorito a Luiz Inácio Lula da Silva, mejor conocido como Lula.

Diversas encuestas realizadas en septiembre de 2022 lo colocan con el apoyo de entre el 44% y el 48% de los encuestados. Mientras tanto, el actual presidente de Brasil, Jair Bolsonaro, se mantiene como un segundo cercano con cifras entre 35% y 41%.

El exjuez de la Cámara Federal porteña , Eduardo Freiler, visitó los estudios de Somos Radio – AM530, donde dialogó con Eva Moreira y el equipo de Cuanto Cuento (todos los sábados de 9 a 11), sobre la necesidad de reformar la Justicia en el país, las incongruencias de la Corte y el intento de magnicidio a la vicepresidenta Cristina Fernández de Kirchner.

Al inicio de la entrevista, en el estudio radial se recordó que Freiler fue víctima de la persecución realizada por el gobierno de Mauricio Macri, y sustituido del Concejo de la Magistratura.

“La Corte tiene algunas contradicciones dentro de sus mismos fallos” ejemplificó el ex juez, quien luego señaló: “Dicen que algo es inconstitucional, pero puede seguir funcionando un tiempo más de esa forma, pero no son inconstitucionales sus acciones. Es raro, dificil de entender y explicar“.

Siguiendo esa línea, el jurista describió: “Es la misma Corte que le dice al actual Vicepresidente que puede actuar y conocer, en un caso tan caro para todos los usuarios de redes, donde el Grupo Clarín es de lo más interesados y Rozenkratz está hablado por sus colegas para poder fallar en esa causa cuando él era abogado de Clarín“.

En otro pasaje de la entrevista, el exjuez de la Cámara Federal porteña celebró el proyecto de Reforma de la Corte Suprema. “Es muy sano que la ciudadanía pueda escuchar un debate político en el Congreso sobre la calidad de Justicia que queremos y sobre el perfil de jueces que queremos”, expresó.

“Va ser muy difícil que prospere; algunos lideres políticos ya comunicaron que no darán su acuerdo para nombrar ningún juez“, dijo el jurista acerca de la reforma de la Corte.

En ese sentido, Freiler expresó: “Seguimos sin un Procurador nombrado por el Senado y también habría que ver qué sucede si sale la Ley y la Corte la declara inconstitucional“, se preguntó.

Tras narrar los diferentes episodios de persecusión política y judicial por parte de la Corte, el facultativo narró el caso de la ex Procuradora Alejandra Gils Carbó, a quién “amenazaron con encarcelarla a ella, a sus hijas; y al día siguiente en el diario Clarín pusieron el número de celular de una de las hijas. Eso es una tortura“.

Luego, el hombre de la leyes señaló que “en la Cámara de Casación hay un montón de compañeros deportivos del ex presidente”, y luego caracterizó como “increíble” que “en democracia podamos aceptar que personajes que tienen que decir qué es constitucional o no, aceptan ingresar de forma inconstitucional“.

En otro momento de la entrevista, Freiler se refirió a los alegatos de la Causa Vialidad y señaló como “llamativos los alegatos de los fiscales, los que fueron perfectamente contestados por los abogados defensores de los diferentes imputados”.

“Un fiscal no está obligado a acusar, sí tiene la obligación de velar por la legalidad de los actos, e incluso puede alegar a favor del acusado”, agregó el ex Juez.

En ese sentido el jurista apuntó: “Los alegatos de los fiscales fueron perfectamente contestados por los abogados defensores de los diferentes imputados” y luego sumó: “Han incurridos en delitos penales”.

Acerca del atentado a la Vicepresidenta, Freiler expresó que “llama la atención la demora en algunas detenciones o la pérdidas de algunas pruebas“.

“Este atentado contra la Vicepresidenta comenzó mucho antes. Recordemos las pedradas que sufrió en su oficina” y a continuación amplió: “El atentado puntual es una parte de un todo“.

En los últimos tramos de la entrevista el ez Juez de forma contundente aseveró: “Se está violando la Ley de Defensa de la Democracia, se ataca a una vicepresidenta de la Nación, hay voces que amenazaban al presidente Alberto Fernandez“.

“Lo más preocupante es que hay otros dirigentes políticos que dicen que no existió un atentado a la democracia, que fue algo personal, como si no valiera la preocupación política”, dijo Freiler.

Para cerrar, el destaco jurista, volvió a referirse a la existencia de reformar la Justicia y en así ejemplificó: “El Gobierno puede, y debe reponer inmediatamente a la ex procuradora Alejandra Gils Carbo que tiene todos los votos del senado“.

Vladimir Putin calificó a los sabotajes contra los gasoductos Nord Stream como actos de terrorismo internacional.

La destrucción del otro, las matanzas colectivas y la necesidad de explicar lo inexplicable han caracterizado a la vida humana desde tiempos inmemoriales. Asimismo, han dejado una huella indeleble en la literatura, el arte, las leyendas, los mitos y las religiones de las distintas culturas. Hoy la humanidad dispone de un conocimiento acumulado y de herramientas inéditas que le permiten analizar y solucionar problemas cada vez más complejos. Sin embargo, nunca ha estado tan cerca de su autodestrucción y tan confundida. Las turbulencias del presente y el modo en que son contadas siembran confusión, dividen las identidades y desencadenan miedo y odio hacia el otro. Una espesa bruma de irracionalidad impide explicar lo que ocurre y problematizar el futuro. La vorágine inmediata deviene natural y la eternidad del momento coagula en indiferencia. No obstante, la dinámica de la crisis global intensifica los conflictos y deriva en un caos que obliga a cuestionar hacia dónde vamos.

La guerra nuclear

La semana pasada, Vladimir Putin anunció la realización de un referéndum en los territorios de Ucrania ocupados por Rusia y la movilización de 300.000 reservistas. Asimismo, advirtió que Rusia rechaza el involucramiento de la OTAN y del gobierno norteamericano en el “chantaje nuclear” y en las operaciones militares del ejército de Ucrania [1] y advirtió que su gobierno utilizará todo el armamento que tiene si la integridad territorial de Rusia es atacada. Si bien esta última advertencia reitera los principios de la doctrina rusa sobre la guerra nuclear [2], adquiere un nuevo significado en el contexto de un enfrentamiento explícito entre potencias nucleares.

El mensaje de Putin fue interpretado por algunos como un intento de disuadir (to deter) e impedir que Occidente facilite a Ucrania armas sofisticadas [3]. Por otros, como una señal “de sabiduría política” [4]. Para los más altos funcionarios del gobierno norteamericano, Rusia confronta ahora una derrota militar en Ucrania y amenaza con el empleo de armas nucleares tácticas para salir del atolladero. Si esto ocurre, Rusia “encontrará una respuesta devastadora” [5]. Esta acusación no parece tener fundamentos. De ocurrir semejante evento, Rusia sería víctima de sus propios actos, pues los vientos que prevalecen en la región desparramaran la contaminación en todo su territorio. Más aun, tanto Rusia como calificados expertos consideran que la índole del armamento nuclear moderno anula la posibilidad de su uso táctico y derivará en una escalada nuclear de consecuencias globales imposibles de prever. Por otra parte, en más de una ocasión Rusia ha dejado en claro que estas acusaciones constituyen “operaciones de bandera falsa”, que pretenden atribuirle responsabilidad por acciones militares que son planeadas por el gobierno norteamericano, la OTAN y el ejército de Ucrania.

Así, y más allá de la guerra informativa, el conflicto en Ucrania ha acortado los tiempos de un enfrentamiento entre potencias nucleares y el mundo no puede ignorarlo.

Hacia la desindustrialización de Europa

La voladura de los gasoductos Nord Stream 1 y 2 (NS1 y NS2), que atraviesan el mar Báltico y llevan gas ruso a Europa, ha cambiado la dinámica del conflicto geopolítico e impacta severamente sobre la economía y la estabilidad política de Europa.

El gasoducto NS1 operaba al 20% de su capacidad y había sido suspendido recientemente porque las sanciones contra Rusia impedían concretar su reparación. El NS2 fue terminado a principios del año pasado, pero nunca entró en operaciones debido a las presiones ejercidas por el gobierno norteamericano sobre el gobierno alemán para que lo cerrara y sustituyera el abastecimiento de gas ruso por el norteamericano, más caro. Si bien nadie ha reivindicado estos actos de sabotaje, hoy se sabe que por su magnitud y sofisticación sólo podría haber sido realizados por un Estado operando en un mar Báltico fuertemente controlado por países miembros de la OTAN.

Muchos países, liderados por el gobierno de Ucrania, adjudican a Rusia la responsabilidad del atentado. Sin embargo, ese sabotaje destruyó su principal arma de negociación para concretar el fin de la guerra con Occidente y el levantamiento de las sanciones en su contra. Rusia no necesitaba destruir al gasoducto para ganar poder de negociación: le bastaba con abrir o cerrar la llave de paso del gas, como lo ha hecho hasta ahora.

El gobierno norteamericano ha desmentido su autoría. A pesar de ello, existen indicios que lo complican. Hace un tiempo, el Presidente Joseph Biden anticipó que si Rusia invadía a Ucrania, “el NS2 dejará de existir. Le pondremos punto final”. Preguntado por una periodista sobre cómo sería esto posible, dado que el gasoducto estaba bajo control del gobierno alemán, respondió: “Les prometo que seremos capaces de hacerlo” [6]. Casi en paralelo, Victoria Nuland, subsecretaria del Departamento de Estado y a cargo de los asuntos políticos internacionales [7], reiteró que “si Rusia invade a Ucrania, de un modo u otro, el NS2 dejará de existir”.

El 17 de septiembre pasado, en una conferencia de prensa en la Organización para la Cooperación de Shanghái (OCS), Putin negó la responsabilidad de Rusia en la crisis energética de Europa y aclaró que si esta quiere importar gas ruso, tendrá que levantar las sanciones impuestas a Rusia. Así, “tendrá gas inmediatamente”. Casi en paralelo, la CIA advirtió al gobierno alemán sobre la posibilidad de actos de sabotaje contra los gasoductos NS1 y NS2 [8]. Hoy se sabe que, poco tiempo antes del atentado, un fuerte contingente de barcos de guerra norteamericanos operó varios días a menos de 15 kilómetros de la región donde ocurrió el sabotaje [9].

Barcos de guerra norteamericanos en la zona del sabotaje.

Barcos de guerra norteamericanos en la zona del sabotaje.

Este atentado impacta de un modo brutal sobre la economía alemana en un momento en el que sus reservas estratégicas de gas sólo alcanzan por unos meses y no hay en el mundo capacidad de sustituir en el corto o mediano plazo al gas ruso faltante. En vísperas del invierno, el apagón de energía sumirá a vastos sectores de la población en la miseria energética y precipitará a la economía alemana y europea a la desindustrialización. Esto implica, entre otras cosas, que crecerá su dependencia de importaciones de gas y productos norteamericanos, al tiempo que colapsarán sus mercados de exportación. Esta situación también impactará sobre la economía europea y erosionará la credibilidad y estabilidad política de los gobiernos del continente europeo.

Curiosamente, el atentado ocurrió a días de una masiva movilización en el noreste de Alemania reclamando por la apertura del gasoducto NS2 y en vísperas del inicio de una negociación entre Alemania y Rusia que, mediada por Turquía y Arabia Saudita, busca “condiciones nuevas” para poner fin a la guerra y a las sanciones contra Rusia. Coincide, además, con el llamamiento de Hungría a concretar negociaciones con Rusia y poner fin a las sanciones económicas y a la crisis energética antes del próximo mes de diciembre y con el crecimiento de movimientos nacionalistas en distintos países de Europa, que se presentan como alternativa a las elites de la Comunidad Europa aliadas al gobierno norteamericano.

Así, el atentado no sólo ha escalado al conflicto geopolítico, sino que ha colocado a toda la infraestructura energética internacional en situación de extremo riesgo. Esto ya impacta sobre los precios de los productos energéticos y contribuye a prolongar por tiempo indeterminado la crisis energética y la consiguiente inflación internacional.

Erosión del sistema financiero internacional

El impacto de la crisis energética sobre las finanzas empieza a afectar a distintas instancias del mercado financiero internacional. Al aumentar las tasas de interés para contener a la inflación, la Reserva Federal norteamericana también ha detonado una guerra de monedas que en lo inmediato fortalece al dólar. Sin embargo, también crea condiciones que amenazan su rol como moneda internacional de reserva.

En lo que va del año, el valor del dólar creció un 7% en relación con el valor de las monedas de los países del G7. Esto estimula la fuga capitales de estos países y la desvalorización de sus respectivas monedas, aumentando así el impacto de la crisis energética y de la inflación internacional en estas economías. La conjunción de estos fenómenos ha llevado a los Bancos Centrales de los principales países desarrollados a aumentar sus tasas de interés para contrarrestar estos movimientos. Esto ha ocurrido con una sincronicidad no vista en los últimos 50 años. A pesar de ello, no han logrado frenar la inflación ni la desvalorización de sus monedas. Esta situación coincide, como hemos visto en las últimas notas, con intentos de capear la crisis energética y estimular las economías recortando impuestos y otorgando subsidios a empresas y a los sectores de la población más afectados por la suba de los precios de la energía. La conjunción de estas políticas contradictorias derivó por estos días en la implosión de los bonos de la deuda británica: en una semana, su rendimiento a 10 años pasó del 3,2% al 4,4% y el valor de la libra esterlina en su relación con el dólar, llegando al punto más bajo de los últimos 35 años.

Frente a esta situación, el Banco Central de Inglaterra intervino en una “operación limitada y transitoria” de compra de determinados activos con el objetivo de restituir la estabilidad financiera. El colapso de los precios de los bonos de la deuda pública había obligado a múltiples fondos de pensión a liquidar estos activos para enfrentar posiciones de corto en operaciones con derivados. La falta de liquidez profundizó el espiral de venta de activos y llevó al Banco de Inglaterra a intervenir “comprando bonos de la deuda pública por el tiempo que sea necesario con la amplitud y escala que se requiera” [10] para salvar a los fondos de pensión.

A esto se sumó la necesidad de salvar al mercado inmobiliario de una inminente catástrofe provocada por el aumento de las tasas de interés del Banco de Inglaterra: 26% de las hipotecas tienen hoy tasas de interés ajustables en lo inmediato y 37% de las mismas, en dos años. Es decir, más de la mitad de las hipotecas corren el riesgo de ser severamente afectadas por la suba de las tasas de interés [11].

El fortalecimiento del dólar también afectó al yuan chino: este ostenta su valor más bajo con relación al dólar desde 1994. La respuesta china no se hizo esperar y el gobierno ordenó a los bancos estatales que vendan una proporción de sus reservas en letras del Tesoro norteamericano para comprar yuanes. Dado el volumen de las letras del Tesoro en manos del Banco de China, una venta masiva puede afectar al valor del dólar e intensificar la inestabilidad financiara generalizada, erosionando su rol como moneda internacional de reserva. A diferencia de lo ocurrido años atrás, la venta de Letras del Tesoro se inscribe hoy en un contexto global de disputa de soberanía nacional y de fortalecimiento de un mundo multipolar al margen de la hegemonía del dólar. En paralelo, Rusia continúa intensificando la desdolarización de sus reservas y su sustitución por yuanes y monedas locales. Asimismo, el Ministerio de Finanzas y el Banco Central de Rusia anunciaron esta semana un proyecto de ley que permite usar bitcoin y criptomonedas como medio de pago en las transacciones financieras internacionales [12].

Así, a medida que crece la inestabilidad financiera, se visibiliza el rol del dólar como medio de sanción económica y política y se intensifica la búsqueda de alternativas para independizarse del mismo.

Argentina: ¿hacia dónde vamos?

Cada día que pasa aumenta la confusión política en la Argentina y el país se aproxima al borde del abismo. Los hechos hablan a los gritos: el proyecto de Presupuesto 2023 expone con crudeza un ajuste que tiene por objetivo principal asegurar el pago de los intereses de una deuda externa privada y pública que crece al ritmo exponencial de sus intereses. Por más cosechas, productos y recursos naturales que el país exporte, y por más ajuste del gasto social que se haga, esta deuda seguirá creciendo de un modo insostenible. El dólar soja, lejos de ser una panacea, sirvió para pagar los intereses de la deuda contraída con el FMI. Al mismo tiempo, multiplicó las ganancias especulativas y el poder político del grupúsculo de empresarios que controla las exportaciones.

Ahora, aprovechando las futuras exportaciones de maíz y trigo, irán por más. Mientras tanto, y al calor de una remarcación desenfrenada, otro grupo de empresarios logró imponer aumentos de precios superiores a los precios de sus materias primas. Un caso notorio es el de los alimentos: allí existen fideicomisos y leyes que deberían impedir estos “desajustes” brutales. Sin embargo, reina la ley de la selva.

Los diálogos del ministro de Economía con los grandes empresarios “para que no hagan locuras” consolidan esta remarcación salvaje. Su viceministro, mientras tanto, se enjuaga las manos y admite que las ganancias empresariales son de una magnitud inédita, pero cree que el culpable es el dólar. Milagrosamente, los sectores más vulnerables esperan pacientemente el anuncio de un bono mágico, que no termina de concretarse. Los hechos contrastan con el relato oficial y con las promesas electorales. En consecuencia, la credibilidad del gobierno se va por la canaleta.

Este desenfreno de crueldad siembra la desesperanza y es caldo de cultivo para el relato odiador que impulsan los medios concentrados, la mafia enquistada en el Poder Judicial y las tribus macristas, que compiten entre sí para ver cuál es más extrema e intolerante. Frente a esta situación, la pasividad y la confusión de la dirigencia progresista y la desmovilización de las bases representan un suicidio político que, lejos de cultivar el diálogo, abona a la inestabilidad institucional. Este sendero que recorremos consolida un modelo económico extractivo agroindustrial que concentra brutalmente los ingresos y el poder de unos pocos y encadena al país al dominio del dólar. Hoy hay condiciones únicas para reclamar por nuestra soberanía nacional en el ámbito internacional, pero esto jamás ocurrirá si no logramos poner límites a la salvaje angurria de los pocos que controlan el poder económico y político en el país.

[1] Vladimir Putin en www.kremlin.ru, 21/09/2022.

[2] Anatoly Antonov, nationalinterest.org, 28/092022.

[3] Michael McFaul, ex embajador en Moscú, ap.com, 28/09/2022.

[4] Angela Merkel, ex canciller de Alemania, ap.com, 28/09/2022.

[5] Jake Sullivan, apnews.com, 25/09/2022.

[6] https://internetcloning.com/clip-of-biden-threatening-russian-gas-pipeline-resurfaces/.

[7] https://twitter.com/incontextmedia/status/1574879565511622656?ref_src=twsrc%5Etfw. Victoria Nuland tuvo activa participación en el golpe que en 2014 sustituyó a un gobierno pro-ruso en Ucrania por otro pro-norteamericano.

[8] zerohedge.com, 27/08/2022.

[9] https://twitter.com/Asymmetry2195/status/1575876483385475072/photo/1.

[10] zerohedge.com, 26, 28/09/2022.

[11] zerohedge.com 28/09/2022.

[12] zerohedge.com, 24/09/2022.

Michael Roberts

“Si no hubiera una intervención hoy, los rendimientos de los gilts podrían haber subido hasta un 7-8 % desde el 4,5 % de esta mañana y, en esa situación, alrededor del 90 % de los fondos de pensiones del Reino Unido se habrían quedado sin garantías… Se habrían borrado afuera.» Eso dice ayer un operador de bonos del Reino Unido.

Estalló una crisis de liquidez en los mercados de bonos británicos tras el anuncio del nuevo gobierno conservador de derecha de que gastaría hasta 60.000 millones de libras esterlinas para mantener un tope en el precio de la energía para los hogares durante un máximo de dos años, subvencionar los costes energéticos de las empresas Y también recortar los gastos corporativos y impuestos sobre la renta El impacto total de esta generosidad (principalmente para los ricos) en el nivel de deuda pública del Reino Unido durante los próximos años se ha estimado en más de 400.000 millones de libras esterlinas o casi el 20 % del PIB. Con la deuda pública del Reino Unido ya en el 100 % del PIB, sonó la sentencia de muerte para los precios de los bonos del Reino Unido. Los rendimientos (tasa de interés) aumentaron.

Rendimiento de los bonos del gobierno a diez años del Reino Unido (%)

Junto a esto, el Banco de Inglaterra planea aumentar aún más las tasas de interés durante el próximo año para ‘controlar’ la inflación. Por lo tanto, el costo de los préstamos y el servicio de la deuda se está disparando. De repente, los inversores que poseían bonos del gobierno se enfrentaban a graves pérdidas, en particular los fondos de pensiones que tienden a invertir en bonos a largo plazo utilizando tipos de interés a corto plazo para pedir prestado: tipos de interés a corto plazo al alza; los precios de los bonos a largo plazo bajan. Eso es un desajuste en los valores de los activos y se estaba produciendo una restricción de liquidez crediticia.

En el caso del Reino Unido, aparentemente los fondos de pensiones y otros habían estado empleando otra pieza de artilugio financiero llamado esquemas de “inversión impulsada por pasivos”. Esta era la práctica de comprar bonos que luego se utilizan como garantía para préstamos para comprar más bonos, hasta 1,5 billones de libras esterlinas durante la última década desde la crisis financiera mundial. Si el valor de los bonos utilizados como garantía cae como una piedra, como acaban de hacer, entonces la capacidad de pedir prestado se desvanece. Por lo tanto, el BoE se vio obligado a prestar 65.000 millones de libras esterlinas a dichos tenedores de bonos para rescatarlos de su esquema Ponzi.

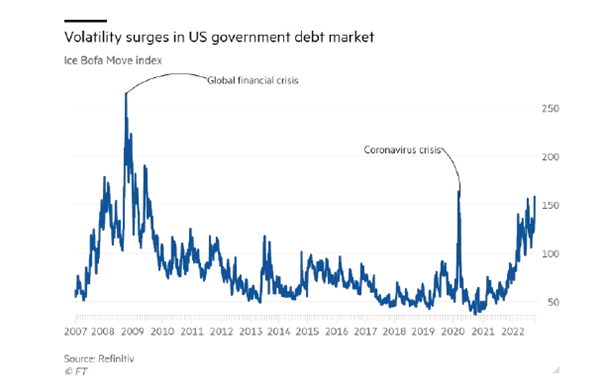

Y no fue solo en el Reino Unido con su gobierno loco. Incluso en EE. UU., con una administración supuestamente ‘sensata’ que no está recortando impuestos ni financiando topes de precios, la restricción crediticia también está presente. El mercado del Tesoro de EE. UU., valorado en 24 billones de dólares, se ha visto afectado por la turbulencia más grave desde la crisis del coronavirus, lo que pone de relieve cómo las grandes oscilaciones de los bonos y las monedas internacionales y el nerviosismo por las subidas de tipos de EE. UU. han asustado a los inversores. “En este momento, se trata de la volatilidad del mercado”, dijo Gennadiy Goldberg, estratega de TD Securities. “Hay inversores que se mantienen alejados debido a la volatilidad, y los inversores que se mantienen alejados aumentan la volatilidad. Es un vórtice de volatilidad”.

El rendimiento del Tesoro de EE. UU. a 10 años, un punto de referencia clave para los costos de endeudamiento globales, aumentó a más del 4 por ciento desde el 3,2 por ciento a fines de agosto, dejándolo listo para el mayor aumento mensual desde 2003. Está en camino para su aumento anual más pronunciado. El rendimiento a dos años, más sensible a las fluctuaciones de la política monetaria de EE. UU., ha saltado 3,55 puntos porcentuales este año, lo que también marcaría un aumento histórico.

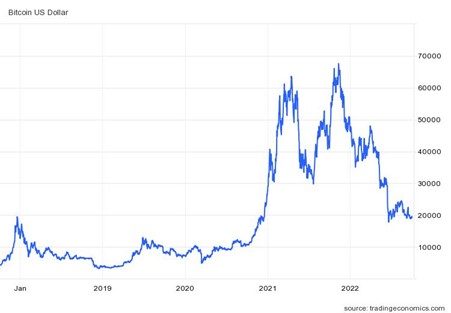

El endurecimiento de la liquidez (crédito) ha afectado duramente a todos esos activos especulativos salvajes. Tome los llamados NFT. Los volúmenes de negociación de los ridículos tokens no fungibles (NFT, por sus siglas en inglés) se han desplomado un 97 % desde enero, y el mercado de arte digital y coleccionables vinculado a la cadena de bloques pasó de 17 000 millones de dólares a solo 466 millones de dólares en septiembre, según Bloomberg . Del mismo modo, la caída del precio de Bitcoin ha eliminado casi todas las ganancias de las criptomonedas de los últimos años.

Como he argumentado en publicaciones anteriores, hay dos hojas de la tijera que se están cerrando para provocar una caída: la caída de la rentabilidad y el aumento de las tasas de interés; o la caída de las ganancias y la reducción de la liquidez, si lo prefiere.

Toma la primera hoja. Marx explicó muy claramente el papel del crédito en la producción capitalista en El Capital. El crédito es esencial para la inversión y la producción capitalistas : “el sistema crediticio acelera el desarrollo material de las fuerzas productivas y el establecimiento del mercado mundial. Es misión histórica del sistema capitalista de producción elevar estos cimientos materiales del nuevo modo de producción a un cierto grado de perfección.”

Pero este rol benéfico del capital tiene un lado oscuro. “El sistema de crédito aparece como la principal palanca de la sobreproducción y la sobreespeculación en el comercio únicamente porque el proceso de reproducción, que es elástico por naturaleza, se ve aquí forzado a sus límites extremos…. la autoexpansión del capital basada en la naturaleza contradictoria de la producción capitalista permite un libre desarrollo real sólo hasta cierto punto, por lo que de hecho constituye una traba y una barrera inmanentes a la producción, que son continuamente atravesadas por el sistema crediticio. ”

Entonces, el crédito ayuda a que la producción capitalista continúe incluso cuando la rentabilidad está cayendo, pero solo “hasta cierto punto ”, después del cual “el crédito acelera las erupciones violentas de esta contradicción —crisis— y, por lo tanto, los elementos de desintegración del viejo modo de producción. En otras palabras, el nivel de crédito ahora se convierte en deuda que actúa como una carga para una mayor expansión e incluso desencadena crisis. Si la brecha entre los precios financieros inflados y las ganancias en el resto de la economía es lo suficientemente grande, un colapso financiero puede precipitar una recesión total. De repente, el crédito se agota. Cuando más se necesita crédito, las instituciones financieras están demasiado asustadas para prestarlo. Como dijo una vez Rosa Luxemburg,“después de haber (como factor de producción) provocado la superproducción, el crédito (como factor de cambio) destruye, durante la crisis, las mismas fuerzas productivas que creó”.

Pero como dice Guglielmo Carchedi: “el punto básico es que las crisis financieras son causadas por la reducción de la base productiva de la economía. Se llega a un punto en el que tiene que haber una deflación repentina y masiva en las áreas financiera y especulativa. Si bien parece que la crisis se ha generado en estos sectores, la causa última reside en el ámbito productivo y la consiguiente caída de la tasa de ganancia en este ámbito”. (Detrás de la Crisis).

Y eso nos lleva a la otra hoja de la tijera de la depresión: las ganancias. He discutido lo que está sucediendo con las ganancias en una publicación reciente. Los márgenes de ganancias corporativas, que alcanzaron máximos históricos, ahora están cayendo a medida que los costos de producción aumentaron desde el final de la caída de COVID y el crecimiento de los ingresos se desacelera.

En un informe, los economistas de JP Morgan concluyeron que «en relación con su tendencia previa a la pandemia, las ganancias globales acumuladas desde la pandemia todavía están deprimidas en más del 20%». Y ahora el crecimiento de las ganancias está desapareciendo. JP Morgan pronostica que «Combinado con el aumento de las tasas de interés, los márgenes de ganancia caerán, lo que afectará las ganancias generales».

Incluso la Reserva Federal lo ha notado. En un artículo reciente, un economista de la Fed señaló que «durante las últimas dos décadas, las ganancias corporativas de las empresas que cotizan en bolsa se han visto sustancialmente impulsadas por la disminución de los gastos de las tasas de interés y las tasas impositivas corporativas más bajas». Estos factores fueron responsables de un tercio completo de todo el crecimiento de las ganancias de las empresas no financieras del S&P 500 durante el período anterior de dos décadas.

La caída significativa en las tasas de interés corporativas permitió que los gastos por intereses se redujeran como parte de las ganancias, incluso cuando la deuda corporativa aumentó.

Esta fue una característica del capitalismo del siglo XXI: tipos de interés a la baja y abundante liquidez, incluso en un período en el que la rentabilidad no aumentaba. De hecho, la respuesta a la caída de la rentabilidad en las principales economías no fue ir a la liquidación de los débiles y no rentables para limpiar las cubiertas, sino que las autoridades monetarias salvaran el sistema bancario y apuntalaran a las empresas ‘zombies’ con tipos de interés cero. políticas y ‘flexibilización cuantitativa’.

Pero todo esto ha hecho que la montaña de crédito-deuda se expanda a niveles sin precedentes sin restaurar la rentabilidad de los sectores productivos. La mayor parte del aumento de las ganancias se debe a la especulación en el sector financiero, la propiedad y en algunas áreas tecnológicas. El resto de la base productiva de las economías capitalistas ha estado luchando; por lo tanto, tenemos un bajo crecimiento de la inversión, un bajo crecimiento de la productividad y pasivos crediticios cada vez mayores que, a medida que las ganancias comienzan a caer, están regresando para morder al capital.

El aumento de la inflación ha llevado a un aumento de las tasas de interés a medida que los bancos centrales pasan de la relajación cuantitativa (QE) al ajuste cuantitativo ( Q T) para tratar de controlar la inflación. Sin embargo, eso solo está exacerbando la desaceleración del crecimiento hacia una recesión total, y generando una restricción crediticia que amenaza con afectar no solo a los activos financieros sino también a las corporaciones a nivel mundial. ¡Así que regresamos a QE!

En publicaciones anteriores , he notado que una curva de rendimiento de bonos invertida es un indicador bastante preciso de una caída inminente. Una curva de rendimiento invertida es cuando la tasa de interés de, digamos, la deuda a diez años es más baja que la de la deuda a 3 o 2 años. Eso solo sucede cuando los inversionistas están tan preocupados por una posible recesión que tienden a comprar bonos del gobierno como refugio seguro, lo que reduce su rendimiento, mientras que los bancos centrales aumentan las tasas a corto plazo a niveles que amenazan con derribar el castillo de naipes financiero.

La curva de rendimiento de EE. UU. se ha invertido durante algún tiempo (línea roja).

Un análisis considera que desde 1990, un aumento del 1 por ciento en la tasa de los fondos federales (la tasa del banco central) aplana la curva de rendimiento 2-10 en 35 puntos básicos en promedio. Por lo tanto, si la tasa de los fondos federales alcanza el 4,75 % según lo pronosticado por el mercado, eso podría aplanar la curva en un 1,58 %, lo que llevaría a una curva que se invertiría hasta en un 1,28 % (la curva 2-10 comenzó este año en 0,3 por ciento) a finales de año.

Además, esta restricción crediticia está siendo exportada por un dólar fuerte al resto de las economías del mundo , particularmente aquellas con una gran deuda denominada en dólares. El dólar estadounidense es súper fuerte frente a otras monedas, ya que se considera un «refugio seguro» para que los inversores mantengan su efectivo y activos a medida que la inflación se dispara y el mundo entra en recesión. Pero un dólar fuerte y el aumento de las tasas de interés están empujando a la economía mundial a una recesión. “Estas fuerzas recesivas que emanan de los EE. UU. y el dólar en alza se suman a las creadas por los grandes shocks reales. En Europa, sobre todo, existe la forma en que los precios más altos de la energía aumentan simultáneamente la inflación y debilitan la demanda real”. Martín Lobo, FT.

Y las fuerzas de la recesión se están fortaleciendo hasta el punto de que muchas economías probablemente ya están en una recesión. Las últimas previsiones del Banco Mundial y de la OCDE, así como del FMI, auguran un desplome, confirmando los indicios de la curva de rendimiento invertida. En su último pronóstico económico, la OCDE reconoce que la economía mundial está cayendo en recesión impulsada por los altos precios de la energía, el aumento de las tasas de interés y la desaceleración de China. La OCDE ahora pronostica un crecimiento global de solo 2,2 % el próximo año y, dado que se necesita un 4 % para seguir el ritmo del aumento de la población mundial, eso significará una caída en el crecimiento per cápita.

“La economía mundial está pagando un alto precio por la guerra de agresión ilegal, injustificable y no provocada de Rusia contra Ucrania. Con los impactos de la pandemia de COVID-19 aún persistentes, la guerra está lastrando el crecimiento y ejerciendo una presión alcista adicional sobre los precios, sobre todo en el caso de los alimentos y la energía. El PIB mundial se estancó en el segundo trimestre de 2022 y la producción disminuyó en las economías del G20. La alta inflación persiste por más tiempo de lo esperado. En muchas economías, la inflación en la primera mitad de 2022 fue la más alta desde la década de 1980. Con los indicadores recientes empeorando, la perspectiva económica global se ha oscurecido”.

El Banco Mundial es más preciso : “ Para reducir la inflación global a una tasa consistente con sus objetivos, los bancos centrales pueden necesitar aumentar las tasas de interés en 2 puntos porcentuales adicionales, según el modelo del informe. Si esto fuera acompañado por estrés en los mercados financieros ( que ahora ha comenzado, MR ), el crecimiento del PIB global se desaceleraría a 0,5 por ciento en 2023, una contracción de 0,4 por ciento en términos per cápita que cumpliría con la definición técnica de una recesión global”.

Una de las características del siglo XXI en las principales economías ha sido el bajo desempleo, al menos en las cifras oficiales. Pero gran parte de este empleo ha sido en sectores de servicios mal pagados, a tiempo parcial o temporal. Ahora, incluso aquí, hay signos de grietas. En los EE. UU., los empleos de tiempo completo están cayendo, para ser reemplazados por empleos de medio tiempo. Y en otra señal de un mercado laboral debilitado, las horas de trabajo semanales se redujeron en los últimos seis meses a la lectura más baja desde la caída de COVID en abril de 2020.

La otra característica de la última década y del período posterior a la pandemia tanto en EE. UU. como en Europa y el Reino Unido ha sido el enorme aumento de los precios inmobiliarios. Eso también ahora muestra signos de desvanecimiento. Este mes, los precios de las viviendas en los EE. UU. cayeron rotundamente por primera vez desde 2012. Las tasas hipotecarias se han duplicado, lo que hace cada vez más imposible para muchos comprar casas.

Entonces caída de ganancias; aumento de las tasas de interés; desaceleración de las economías y una crisis crediticia. «¿Qué se puede hacer?» , pregunta el columnista de FT Martin Wolf – “No tanto”, se responde a sí mismo. La inminente recesión mundial no se puede evitar. “Lo que se sabe es que la capacidad de los bancos centrales para respaldar los mercados y la economía se ha ido por un tiempo. …Incluso los gobiernos del G7 previamente creíbles, como el del Reino Unido, están aprendiendo esta verdad. La marea financiera está bajando: solo ahora nos damos cuenta de quién ha estado nadando desnudo”.

¿O ya se están ahogando?

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.