“En general, las perspectivas para el comercio mundial en la segunda mitad de 2023 son pesimistas”, escribió la UNCTAD en un informe de junio. La organización ahora pronostica que el comercio mundial de bienes se contraerá un 0,4% en el segundo trimestre en comparación con el trimestre anterior. Esta es una confirmación del fin de la globalización desde el final de la Gran Recesión de 2008-9 y la larga depresión de la década de 2010.

Michael Roberts

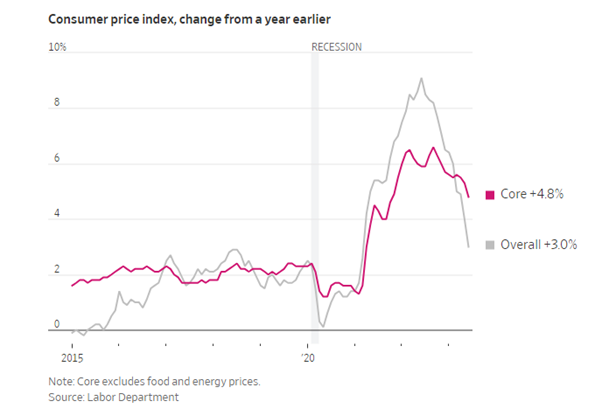

La última medida de la inflación de los precios al consumidor de EE. UU. para julio en realidad mostró un repunte en la tasa interanual al 3,2% desde el 3% en junio. Eso es principalmente el resultado de la comparación (‘efectos de base’, se les llama) con una caída en la tasa en julio pasado desde el pico de junio. La inflación subyacente, que excluye los precios de alimentos y energía, se mantuvo mucho más alta en 4.7% interanual.

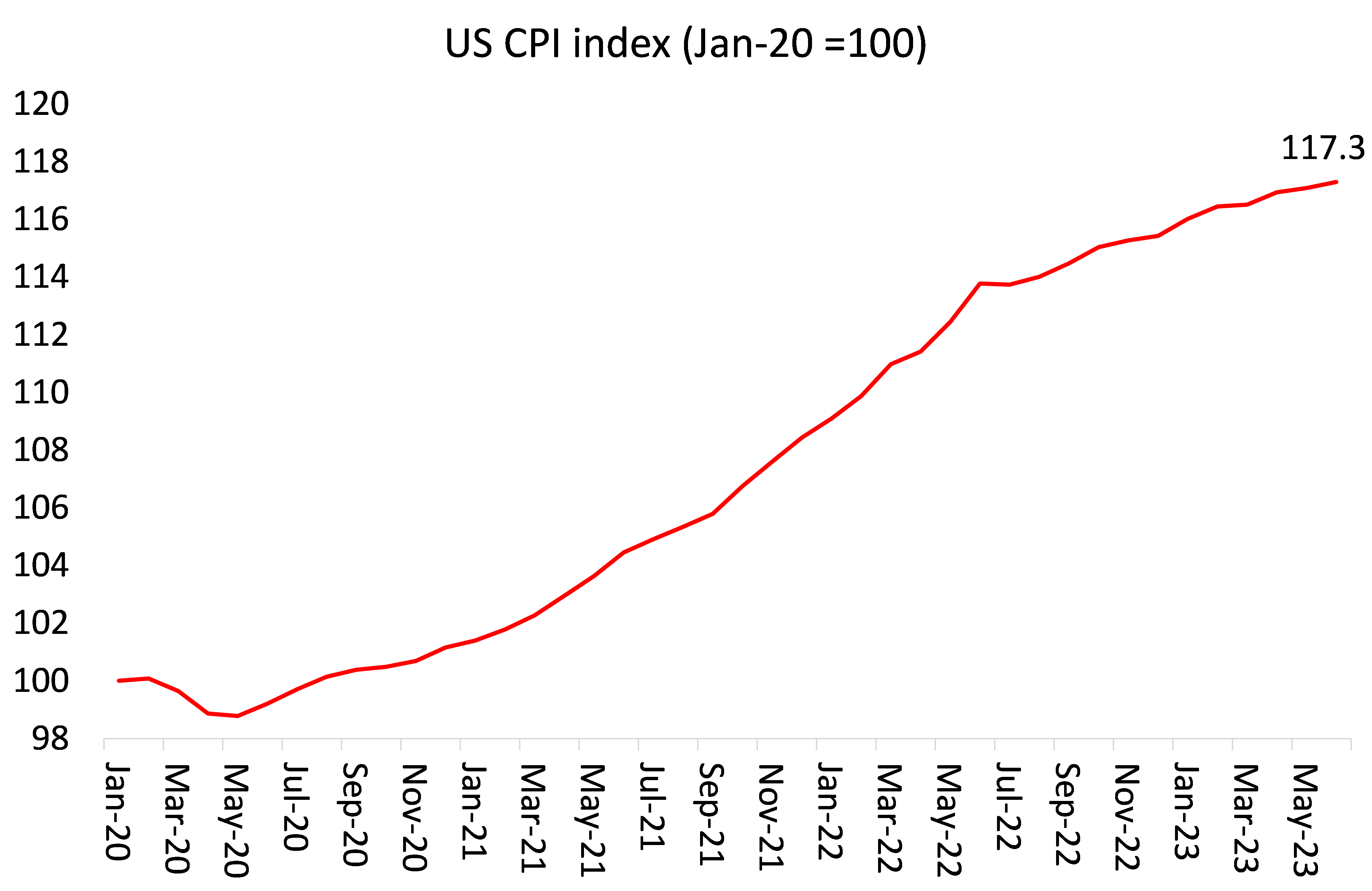

Y recuerde, incluso si la inflación cayera aún más hacia cero, los precios desde el final de la caída de la pandemia de COVID han subido un 10-15% en la mayoría de las economías del G7, y esos precios se mantendrán y probablemente aumentarán más. Sí, la tasa de inflación se está desacelerando, pero los precios al consumidor en EE. UU. son un 17 % más altos que a principios de 2021.

La inflación sigue estancada en EE. UU. y en la mayoría de las economías del G7, razón por la cual los bancos centrales siguen hablando de nuevas subidas en sus tipos de interés «políticos». Pero la expectativa es que las tasas nacionales de inflación bajen (aunque lentamente) durante el resto de este año. Los inversores del mercado de acciones y bonos y los principales economistas generalmente están satisfechos y confiados.

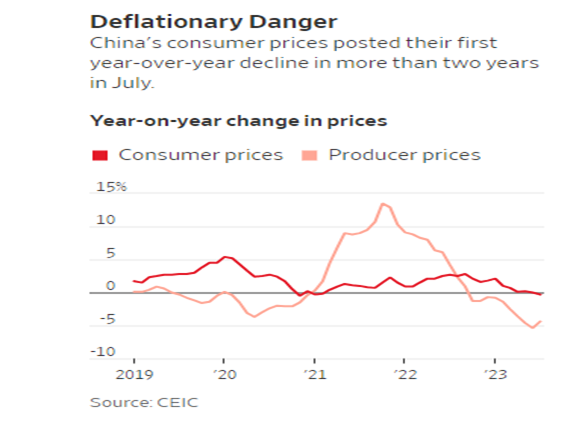

Pero, ¿qué hay de no tener inflación en absoluto? Esa es la situación en China, donde los precios al consumidor cayeron en julio en comparación con julio de 2022. Sin embargo, esto podría ser transitorio. Excluyendo la volatilidad de los precios de los alimentos y la energía, la llamada inflación subyacente subió al 0,8% en julio, el nivel más alto desde enero, desde el 0,4% de junio.

La deflación en China ha sido recibida por los ‘expertos’ de China como otra señal más de que China se dirige hacia un desastre de deflación de la deuda. Consideran que si la expectativa de caída de los precios se afianza, podría socavar aún más la ‘demanda’, exacerbar la carga de la deuda e incluso encerrar a la economía en una trampa de deuda de la que será difícil escapar utilizando las medidas de estímulo a las que tradicionalmente han recurrido los políticos chinos. He tratado estos argumentos en una publicación anterior, así que no voy a repasar la refutación.

Y no estoy seguro de que los trabajadores estén de acuerdo en que no tener inflación o incluso que los precios bajen sea algo tan malo, particularmente porque significa, en el caso de China, que los salarios siguen aumentando, por lo que los ingresos reales están aumentando, no disminuyendo como en China. las economías del G7. Pero entonces, a las empresas capitalistas les gusta un poco de inflación para respaldar las ganancias y darles espacio para subir los precios si pueden, como hemos visto.

El resultado negativo de la inflación al consumidor de China se debió principalmente a una caída en los precios de los alimentos con respecto al año anterior, cuando los precios de los alimentos subieron debido a las condiciones climáticas extremas . Los precios de la carne de cerdo, un alimento básico en las mesas chinas, cayeron un 26% en julio respecto al año anterior. Los precios de las verduras también cayeron el mes pasado.

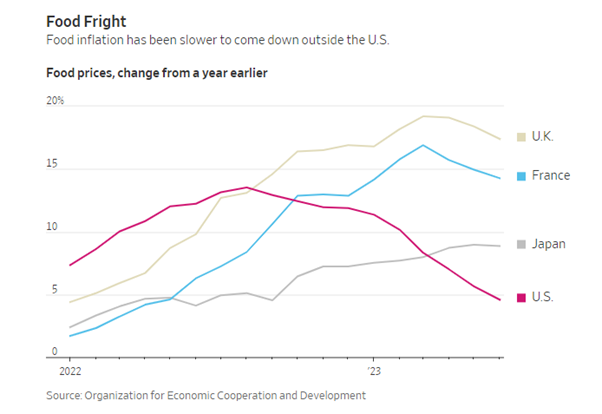

Ese no es el caso en las economías del G7. Los precios de los alimentos en el Reino Unido subieron un 17,4 % en el año hasta junio, mientras que los precios japoneses subieron un 8,9 % y los precios franceses un 14,3 %. En cada país, los precios de los alimentos aumentan mucho más rápidamente que los precios de otros bienes y servicios. A EE. UU. le ha ido mejor, con los precios de los alimentos subiendo solo un 4,6% respecto al año anterior en junio.

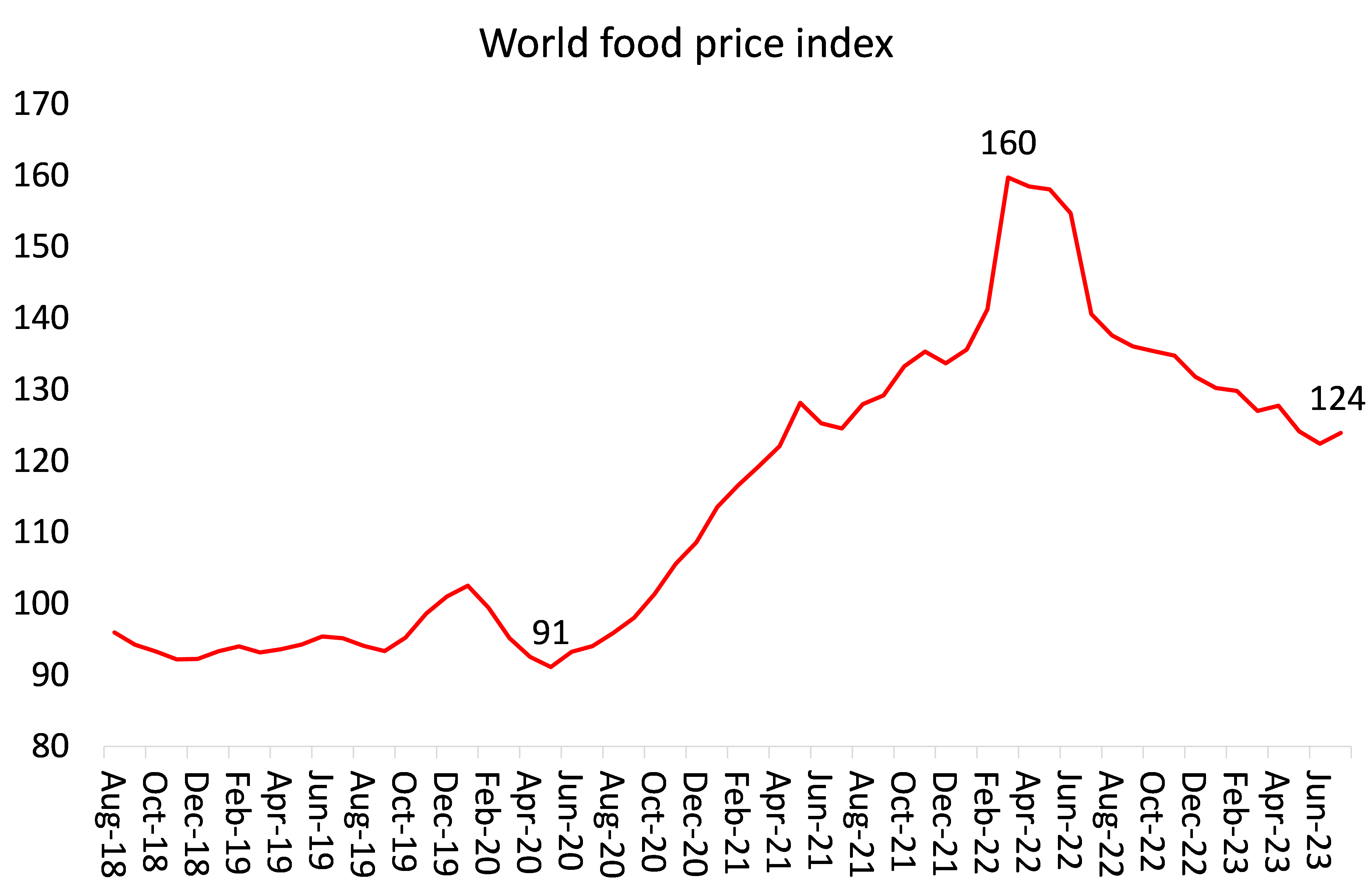

Los precios de los alimentos a nivel mundial han caído desde el máximo de 50 años en marzo de 2022. Pero ahora parece que el índice mundial de precios de los alimentos está volviendo a subir, aumentando un 1,3 % en julio desde junio, un segundo aumento en cuatro meses. Sigue siendo un 36% más alto que hace tres años.

El nuevo aumento en la inflación de los alimentos se debe en parte al colapso del acuerdo de granos del Mar Negro entre Rusia y Ucrania para exportar sus cosechas. El mes pasado, Rusia se retiró del acuerdo y, posteriormente, atacó la infraestructura de exportación de alimentos del país con ataques con aviones no tripulados en las instalaciones portuarias de Odesa . Originalmente, la inflación de los precios de los alimentos fue producto de bloqueos en la cadena de suministro incluso antes de que comenzara la guerra entre Rusia y Ucrania; ahora parece que esos bloqueos bien podrían volver.

Y luego hay un desarrollo adicional: patrones climáticos inusuales que golpean las cosechas de una variedad de granos, frutas y verduras en todo el mundo. Julio de 2023 fue el mes más caluroso de todos los julios registrados. Los científicos del clima dicen que el calentamiento global a niveles peligrosos está llegando al planeta mucho más rápido de lo que se esperaba. “Las condiciones climáticas adversas, a la luz de la crisis climática que se desarrolla, pueden hacer subir los precios de los alimentos”, dijo la presidenta del Banco Central Europeo, Christine Lagarde.

El impacto del clima desfavorable ha sido más notable en la India, donde las fuertes lluvias han reducido la cosecha de arroz y han hecho subir los precios de los alimentos considerablemente. El gobierno indio impuso el mes pasado una prohibición a las exportaciones de ciertos tipos de arroz, un eco de restricciones similares a la venta de alimentos básicos en el extranjero que fueron anunciadas por varios gobiernos cuando los precios subieron el año pasado.

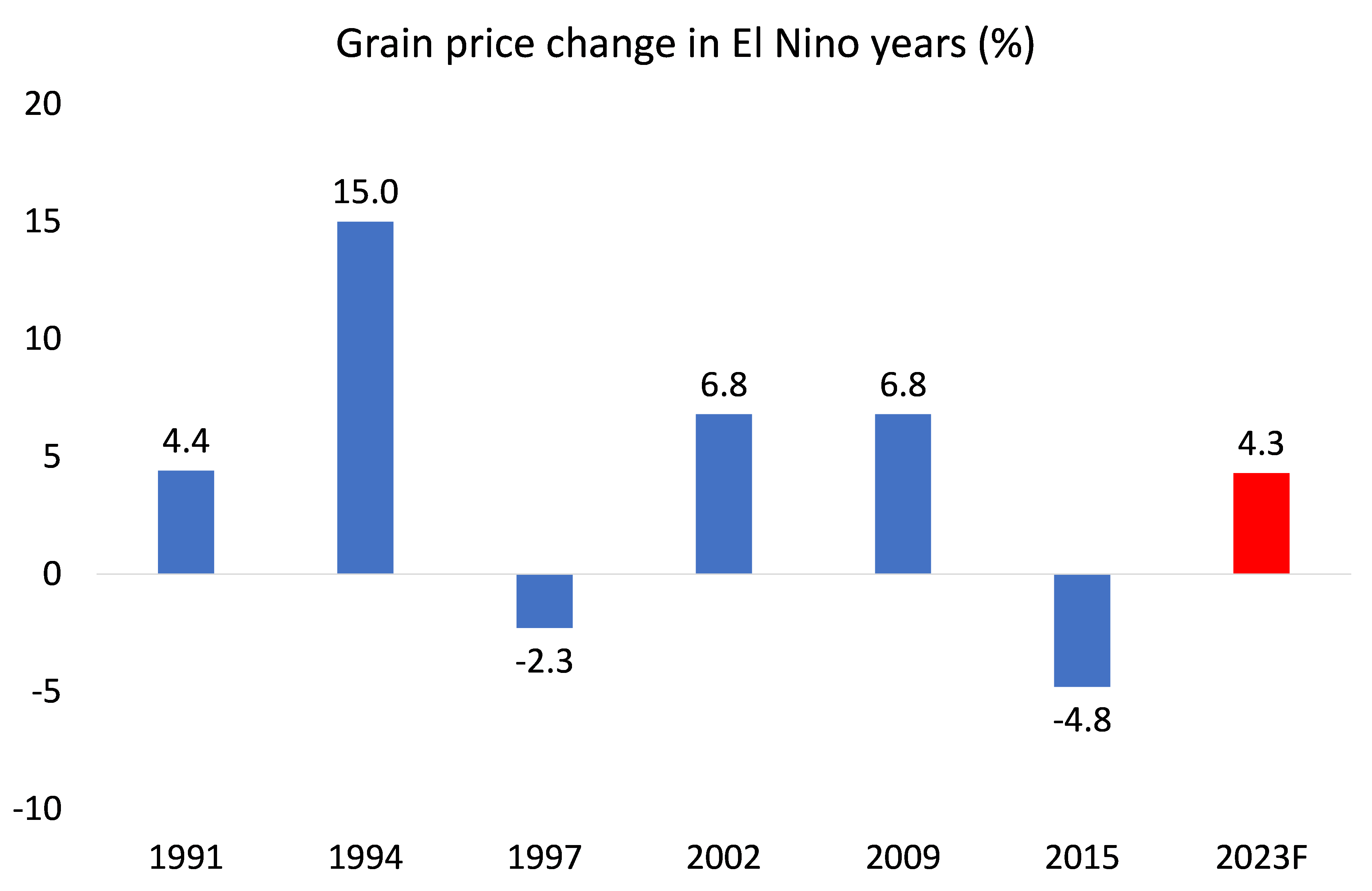

Un riesgo adicional para el suministro de alimentos es la fuerte condición de calentamiento natural en el Océano Pacífico conocida como El Niño , que puede provocar cambios en los patrones climáticos y cosechas reducidas de algunos cultivos. La Oficina de Meteorología del gobierno australiano emitió una alerta de El Niño y dijo que hay un 70% de posibilidades de que el patrón climático surja más adelante este año. Los períodos anteriores de El Niño por lo general (pero no siempre) han llevado a un aumento de los precios de los cereales. El BCE calcula que un aumento de la temperatura de un grado centígrado durante El Niño históricamente eleva los precios de los alimentos en más del 6% un año después.

Y luego están los monopolios alimentarios. Cuatro empresas, Archer-Daniels-Midland Company, Bunge, Cargill y Louis Dreyfus, conocidas colectivamente como ABCD, controlan aproximadamente entre el 70 y el 90 % del comercio mundial de cereales. Se han estado aprovechando de la crisis del suministro de alimentos aumentando sus márgenes de beneficio. Más arriba en la cadena alimentaria, solo cuatro corporaciones (Bayer, Corteva, ChemChina y Limagrain) controlan más del 50% de las semillas del mundo. Desde semillas y fertilizantes hasta cerveza y refrescos, solo un pequeño número de empresas mantener un control poderoso sobre la industria alimentaria, determinando qué se cultiva, cómo y dónde se cultiva y a qué se vende. Solo 10 empresas controlan casi todas las grandes marcas de alimentos y bebidas del mundo. Estas empresas, Nestlé, PepsiCo, Coca-Cola, Unilever, Danone, General Mills, Kellogg’s, Mars, Associated British Foods y Mondelez, cada una emplea a miles y genera miles de millones de dólares en ingresos cada año.

La demanda de energía es relativamente ‘elástica’ porque existen alternativas crecientes de producción de combustibles fósiles y la demanda de energía varía con el crecimiento mundial, la producción industrial y el comercio. Entonces, cuando la economía mundial se desacelera y la fabricación entra en recesión, como lo ha hecho ahora, entonces la demanda de energía puede retroceder. Ese no es el caso de la comida. Miles de millones en las partes más pobres del mundo necesitan ‘seguridad alimentaria’ ya que el costo de los alimentos absorbe la mayor parte de sus ingresos. Y una caída en el suministro de alimentos hará subir los precios mucho más que la energía.

De hecho, son los precios de los alimentos los que permanecerán «rígidos» y la inflación de los alimentos bien podría acelerarse a partir de aquí. La oferta y el comercio internacional están estancados. El FMI espera que el crecimiento del comercio mundial se desacelere a un 2% este año desde el 5,2% del año pasado. El Banco Mundial y la Organización Mundial del Comercio pronostican que el comercio crecerá solo un 1,7% este año . Incluso se pronostica que una recuperación parcial en 2024 estará muy por debajo del crecimiento anual promedio del comercio del 4,9% durante las dos décadas anteriores a la pandemia. “En general, las perspectivas para el comercio mundial en la segunda mitad de 2023 son pesimistas”, escribió la UNCTAD en un informe de junio. La organización ahora pronostica que el comercio mundial de bienes se contraerá un 0,4% en el segundo trimestre en comparación con el trimestre anterior.

Esta es una confirmación del fin de la globalización desde el final de la Gran Recesión de 2008-9 y la larga depresión de la década de 2010. El crecimiento del comercio ya no proporciona un escape cuando el crecimiento interno es débil. De hecho, el mundo está entrando en un período de desglobalización liderado por EE. UU. que impone aún más medidas sobre el comercio y la inversión chinos con su ‘guerra de fichas’. La administración Biden también ha mantenido la mayoría de los aranceles sobre productos de China y otros países implementados por la administración Trump.

Esto explica en parte la importante caída de las exportaciones chinas al resto del mundo, según los últimos datos. Los envíos al extranjero desde China cayeron un 14,5% en julio respecto al año anterior, la caída interanual más pronunciada desde febrero de 2020. Nuevamente, los expertos occidentales ven esto como una señal de colapso inminente o estancamiento de la economía china. Pero es más una señal del debilitamiento del crecimiento económico, la inversión y los salarios reales en las economías del G7.

De hecho, China sigue dominando el comercio mundial a medida que se adentra más en mercados distintos de los EE. UU. La participación general de China en las exportaciones mundiales de bienes fue del 14,4 % en 2022, frente al 13 % del año anterior a la pandemia y el 11 % en 2012, según datos de la Organización Mundial del Comercio.

Una parte cada vez mayor de las exportaciones de China se dirige a regiones como Oriente Medio y América Latina, lo que refleja el fortalecimiento de los vínculos económicos gracias a la inversión china y su hambre de recursos naturales. China también está teniendo éxito exportando autos eléctricos y teléfonos inteligentes baratos a mercados emergentes, superando alternativas occidentales mucho más costosas. El país superó a Japón como el mayor exportador mundial de vehículos en el primer trimestre de 2023.

El cambio en los destinos de las exportaciones también refleja el empeoramiento de las relaciones entre China y Occidente liderado por Estados Unidos que están obstaculizando el comercio. Los aranceles sobre una variedad de productos significan que China representó alrededor del 15% de las importaciones de EE. UU. en los 12 meses hasta mayo, frente a más del 20% antes de que Donald Trump impusiera aranceles a una variedad de productos chinos en 2018.

El aumento de la inflación de los alimentos, la caída del crecimiento del comercio y una recesión manufacturera global difícilmente constituyen una receta para un «aterrizaje suave» optimista para las economías del G7 durante el próximo año.

————————————————————————————–

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.