En CEPA realizaron una investigación, con apoyo de FES Argentina, que ofrece una reconstrucción y un análisis de los entramados empresariales de los principales grupos económicos bajo control de las personas más ricas de la Argentina.

Tips para encarar una nueva relación: una breve historia de cada uno de los/as millonarios/as y sus familias y las principales empresas y actividades económicas en las que participa.

A lo largo de la presente investigación se realizó un recorrido que tuvo como objetivo central contribuir a profundizar el análisis de la riqueza en la Argentina a través del estudio de 16 casos de entramados empresariales.

Considerando el marco desarrollado, los principales aportes del presente trabajo se estructuraron en cinco grandes ejes. En el primero de ellos, la investigación aporta una descripción pormenorizada del perfil de las y los titulares de los entramados empresariales analizados en clave económica, es decir, a qué se dedican, cuáles son las estrategias de integración vertical y/o diversificación de actividades y las relaciones entre ellos, junto con otras cuestiones de relevancia. En segundo orden, la investigación constata la existencia de estrategias de configuración de entramados empresariales orientados a ocultar y desresponsabilizar a las personas propietarias y sus familias, lo que constituye uno de los principales aportes al estado del arte. En tercer lugar, la cuantificación del patrimonio comercial de los entramados empresariales analizados significa una contribución fundamental al estudio de las fortunas de las y los principales titulares de la riqueza en Argentina. En cuarto orden, la investigación aporta una descripción precisa de la offshorización presente en el propio diseño de los entramados empresariales de nuestro país. En quinto orden, se detallan las necesidades de centralización de la información estatal para poder avanzar en mejores bases de datos para el estudio de la riqueza y la configuración del capital en Argentina.

El perfil de las y los titulares de los entramados empresariales analizados

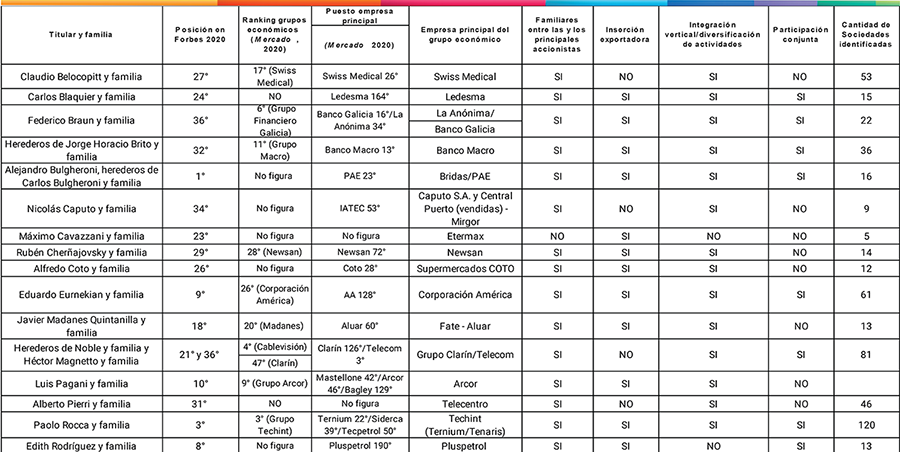

Los 16 casos estudiados permiten ilustrar el perfil y rol en la economía de los entramados empresariales de sus titulares y familia, dado que representan una buena parte de los más importantes empresarios y empresarias argentinos (tanto en los listados de Forbes como de la Revista Mercado), con firmas principales ampliamente conocidas. Prácticamente todos los perfiles analizados incluyen entre las y los accionistas a sus propios familiares.

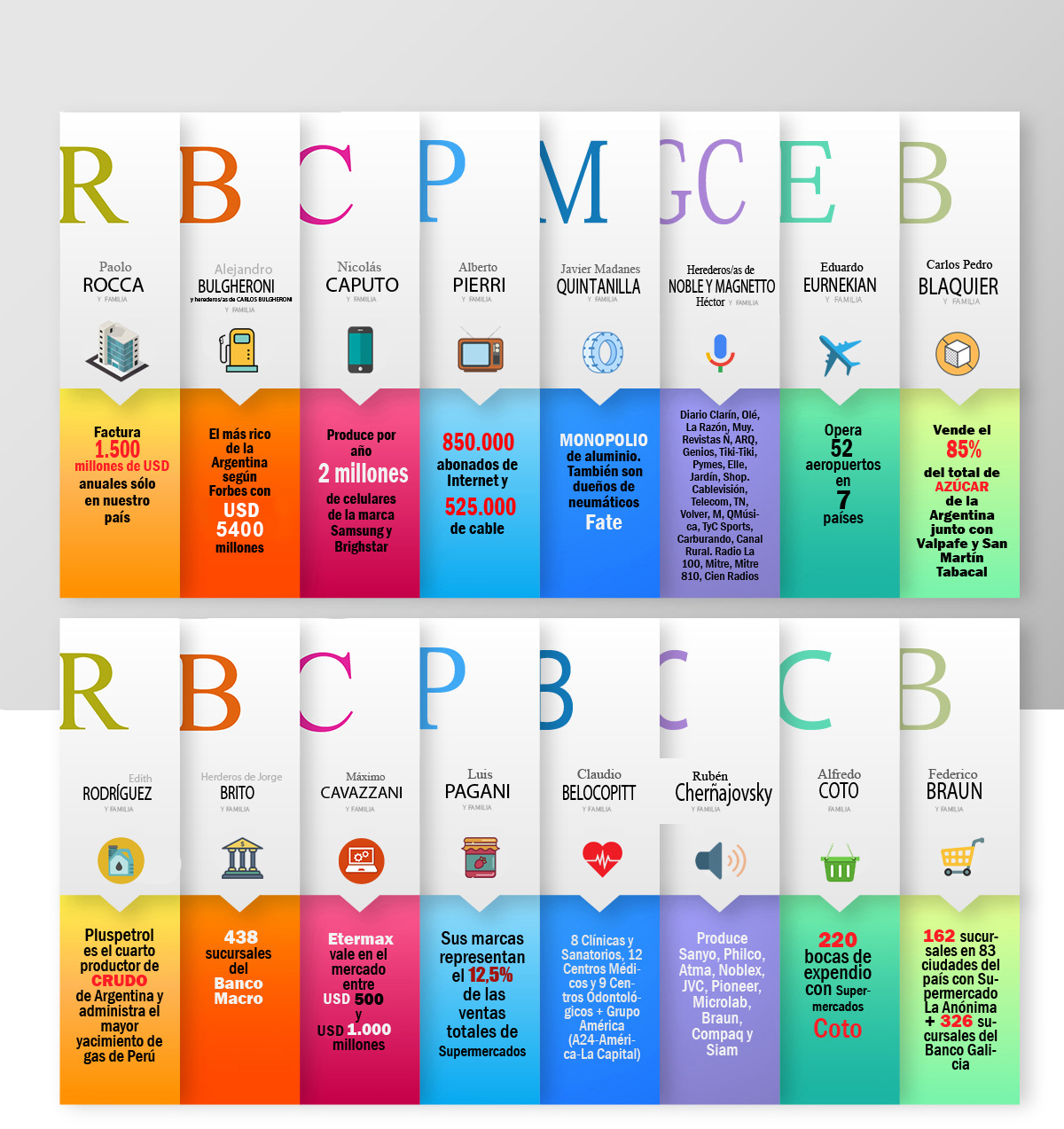

En primer lugar, todos operan en posiciones estratégicas en cada sector de actividad, lo que les otorga el manejo de los precios del mercado interno y les permite una mayor capacidad de apropiación de la renta. Madanes Quintanilla detenta el monopolio del negocio del aluminio. Entre Coto y Braun manejan buena parte de la comercialización en nuestro país a través de las cadenas de supermercados Coto y La Anónima. Magnetto y Noble representan el mayor grupo de medios de la Argentina, y a otra escala lo siguen Belocopitt (América) (adicionalmente, con una porción significativa del negocio de la salud con Swiss Medical) y Pierri (Canal 26). En la industria alimenticia, Pagani a través de Arcor (que adquirió Bagley y Mastellone) controla gran parte del rubro, al que se suma Blaquier en el mercado del azúcar con la centenaria Ledesma. Rocca tiene el monopolio de tubos sin costura con el gigante Techint. Bulgheroni y Rey figuran entre los principales exponentes del pequeño puñado de empresas que controlan la energía del país. Eurnekian concentra un buen número de aeropuertos, particularmente en la Argentina. En el negocio financiero, Braun y Brito tienen gran incidencia a través del Grupo Galicia y Macro, respectivamente. Caputo y Chernajosvky dominan la fabricación de electrónica de consumo con base en Tierra del Fuego. Cavazzani, en lo referido a los videojuegos, ocupa un lugar central en el mercado.

Tienen inserción exportadora, lo que les permite manejo y disposición de divisas. La familia Pagani (vía Arcor), la familia Blaquier (con Ledesma), Chernajovsky (Newsan Food), Madanes Quintanilla (con Aluar), y Rocca (con Techint) dedican gran parte de su producción a la exportación. Máximo Cavazzani se dedica sobre todo a la exportación de servicios tecnológicos, aunque en este último caso, la sede hoy se encuentra en Uruguay. Blaquier participa con exportaciones de cítricos y bioetanol, mientras que Braun y Coto hacen lo suyo con sus respectivos frigoríficos. En general, la inserción exportadora se encuentra concentrada en productos primarios o industria básica.

Los casos estudiados son representativos de diversas estrategias de integración vertical y al mismo tiempo de diversificación productiva (1). Un ejemplo de ello es Madanes Quintanilla, dueño de FATE y Aluar. En la medida que fue expandiéndose, Madanes llevó adelante una estrategia de integración vertical en la cadena del aluminio, tanto en la producción (de extruidos y laminados) como en la comercialización y distribución (generación y transporte de energía eléctrica, a través de Hidroeléctrica Futaleufú y Transpa S.A) e incluso en energías renovables (a través de INFA S.A.). A la par, diversificó actividades: comenzó a desarrollar actividades financieras (CIPAL S.A., Estancia San Javier de Catamarca S.A. y Pecerre S.C.A) y operaciones en el sector de servicios (con Tales S.C.A. y Heidam S.A.).

En la estructura del grupo comandado por la familia Belocopitt se destaca la integración vertical de sus servicios asociados a la salud: la medicina prepaga con la participación en sanatorios e institutos médicos, en conjunto con compañías de seguros y aseguradoras de riesgos del trabajo (ART), acompañada de la pata inmobiliaria donde el grupo desarrolla sus actividades relacionadas. La diversificación se da por su participación en medios de comunicación y productoras de contenidos audiovisuales mediante SMG Media S.A.

La familia Caputo se ha caracterizado por una importante diversificación en su etapa expansiva, para luego pasar a un entramado societario menos diverso. El Grupo contaba con cierto grado de diversificación con sus participaciones en empresas dedicadas a la construcción y a la generación eléctrica, pero al desprenderse de dichas participaciones la diversificación se encuentra hoy bastante limitada.

En el caso de Blaquier, en cambio, predomina la integración vertical: el aprovechamiento del ingenio azucarero y la producción de azúcar para la producción de papel (aproximadamente el 40% de la producción nacional), alcohol y bioetanol, y biomasa para la generación eléctrica. Además, ha diversificado en un mix de productos, con producciones agrícolo-ganaderas de granos, carnes y cítricos.

En el caso de la familia Coto la estrategia predominante radica en la integración del negocio de la carne. Desde la producción ganadera, pasando por la cadena frigorífica, la logística y los supermercados.

Distinto es el caso de la familia Cherñajovsky, en la cual la diversificación parece ser la estrategia predominante. Encabezado por Newsan S.A. con el ensamblado y producción de artículos de línea blanca y electrónica, se dedica también a la producción de alimentos, con actividades agrícolo-ganaderas y pesca de exportación.

La estructura del Grupo de las y los herederos de Jorge Brito es la que presenta quizás de manera más clara la convivencia de estrategias de integración vertical y diversificación. El Grupo tiene cuatro grandes “cabezas”: Banco Macro (financiera), Inversora Juramento (agro), Genneia (energía), y Anglia (bienes raíces). Y dentro de cada rama que se desprende de estas sociedades se dan las estrategias de integración vertical y horizontal. Genneia participa en distintos centros de generación eléctrica renovable con cierto grado de diversificación (solar y eólica), también en generación térmica y provee de servicios de transporte de gas natural. Con Anglia participa de desarrollos inmobiliarios y su explotación comercial. Con el Banco Macro y sus subsidiarias interviene en la renta financiera mientras que con Inversora Juramento se dedica a cultivos agrícolas y al negocio ganadero, integrado con el Frigorífico Bermejo.

El caso de Pagani es de integración horizontal. La estructura del entramado se caracteriza por un diseño mediante el cual a través del control de casi la totalidad (99,68%) de las acciones de Arcor S.A.I.C., la familia Pagani posee acciones de las distintas sociedades entre las que sobresale el 51% de Bagley Latinoamérica S.A. (a su vez, con esta empresa poseen el 23,69% de Mastellone Hermanos S.A., el 50,84% de Bagley Chile S.A., 51% de Bagley Do Brasil Alimentos Ltda., y 50,64% de Bagley Argentina S.A.) y el 23,69% de Mastellone Hermanos S.A. de manera directa.

En definitiva, los grupos económicos no cuentan con estrategias únicas de expansión o consolidación. El mix de estrategias utilizadas da cuenta de una gran diversidad en lo que respecta a inserciones en la matriz productiva y trayectorias de los grupos económicos locales. La generalización de comportamientos, estrategias y trayectorias no parece ser el camino adecuado para entender su funcionamiento. Muchas estrategias de diversificacion pueden responder a la necesidad de anticiparse a cambios de ciclo macroeconómicos y precios relativos con el objeto de garantizar estabilidad en sus ingresos.

En los casos de entramados estudiados, estos se han ido diversificando a lo largo de los años, hacia los sectores más favorecidos en cada una de las etapas históricas: prestación de servicios financieros, explotación agropecuaria y explotación de servicios públicos privatizados, estelares en los años 90. Producción de bienes de consumo masivo con demanda perfectamente inelástica para el caso de la industria farmacéutica, producción de otros bienes de consumo masivo e intermedio y producción energética e hidrocarburífera en la etapa de la posconvertibilidad. Todos los entramados estudiados en el presente trabajo responden a esta lógica. No obstante, el caso que mejor refleja dicha realidad es el Grupo Clarín, en tanto en sus orígenes comenzó siendo un diario, y a lo largo de los años se constituyó en uno de los multimedios más poderosos de América Latina. Así, a lo largo de su evolución no solo desarrolló y adquirió señales televisivas del interior del país, señales de cable y de radio, sino que además luego de la compra del paquete accionario de Telecom Argentina, avanzó en la concentración de los servicios de telefonía fija, celular y provisión de internet que le garantizó dicha empresa, así como posteriormente a través de la adquisición de la empresa Cablevisión se adentró en el sector de la televisión por cable y la provisión de servicios de telecomunicaciones e internet por medio de la estructura técnica y comercial de Fibertel.

En esta expansión hacia arriba y los costados que cada entramado presenta como característica, no es casual encontrar sociedades con participaciones cruzadas. Por ejemplo, Rocca comparte con Clarín las inversiones en Impripost. Por su parte, Ledesma es socio de Mindlin en algunos de los proyectos y empresas energéticas.

Perfil económico de las y los principales titulares de los entramados empresariales

Estrategias de configuración de entramados empresariales: ocultamiento y desresponsabilización

Al analizar los entramados empresariales también se pudo constatar la existencia de procesos de transnacionalización de sus estructuras societarias vinculadas a operaciones al exterior, y de estructuras societarias vinculadas a sociedades vehículo, muchas de ellas, además, con sociedades en guaridas fiscales.

En lo que refiere a la transnacionalización de sus estructuras y la ampliación de inversiones en el exterior, se observa que buena parte de los grupos analizados a lo largo del presente trabajo posee inversiones en el exterior, lo cual da cuenta de la transnacionalización del capital y del manejo de activos y fondos. Ejemplo de ello son Bulgheroni, Eurnekian, herederos de Noble Herrera y Magnetto, Pagani, Edith Rodríguez y Rocca. La transnacionalización de sus estructuras, al reducir la dependencia respecto de la economía local, promueve un ejercicio distinto del poder económico. Como ha señalado Eduardo Basualdo (2003), los grupos económicos se independizan del funcionamiento de la economía argentina y por ende del ciclo económico. Eso permite la construcción de poder relativo frente a la autoridad estatal, con la frecuente amenaza de relocalización de actividades en la negociación de políticas públicas. En 5 de los 16 casos estudiados, la lógica del ocultamiento se encuentra particularmente presente, dado que se estructuran con un conjunto de sociedades tipo cáscaras vacías cuya finalidad solo consiste en ser propietarias de otra sociedad, sin desarrollar actividad adicional y mayoritariamente ubicadas en países de baja tributación o de secreto bancario. La organización de los entramados da cuenta, entonces, de la voluntad de ocultar la información sobre el patrimonio de una persona, lo que en varios casos podría asociarse a la finalidad de evasión tributaria. Esto es un significativo hallazgo que aporta a las contribuciones esperadas del documento de investigación. En el resto de los casos, la proliferación de sociedades de relaciones compartidas, la existencia de sociedades anónimas unipersonales (SAU) y la presencia de sociedades en paraísos fiscales o países de baja tributación confirman la presencia de la lógica de ocultamiento, aunque en niveles de menor complejidad y sofisticación que los primeros.

Si bien la figura de sociedades vehículo fue creada con carácter excepcional y con un fin específico (2), en las mamushkas que constituyen complejas estructuras societarias se multiplican las sociedades dueñas al ciento por ciento de otras sociedades, donde, además, el beneficiario final es siempre el mismo, sin otros socios capitalistas. Esto constituye uno de los mecanismos de ocultamiento detectados por la Inspección General de Justicia (IGJ), es decir, el uso de sociedades como “cáscaras vacías” que suelen ubicarse en un paraíso fiscal o zonas de baja tributación. Como describe Ricardo Nissen (2008), las “sociedades vehículo” son “compañías offshore de las que se valen las grandes corporaciones extranjeras para invertir en otro país” (2008: 49) sin instalarse en dicho destino mediante una sucursal o representación permanente, sino que constituye una sociedad en un paraíso fiscal que será quien lleve adelante el negocio. En estos casos el rol del beneficiario final resulta central (3). Entre otras razones, el relajamiento de las condiciones impuestas por la normativa entre 2015 y 2019 profundizó esta cuestión.

Adicionalmente, aunque en algunos ejemplos puede ir acompañado de desarrollos productivos en distintas latitudes, en buena parte no son casos de transnacionalizaciones exitosas porque no buscan fines productivos, sino que el objetivo es escapar del fisco y de la mirada externa. Es decir, no se refiere a un proceso de transnacionalización de actividades, sino que representa una estrategia de ocultamiento (4).

De manera complementaria, se ha observado la proliferación de sociedades unipersonales en los entramados societarios. En territorio argentino, la SAU implica también una forma de evadir la sucursalidad, que es la que mejor protege al capital y a las y los acreedores en general. Esto es así dado que, en lugar de inscribirse a los fines de abrir una representación o sucursal en Argentina, se inscribe a los fines de participar en una sociedad, pero participando al ciento por ciento de esta. Esto implica evadir la configuración del status de “establecimiento permanente”. ¿Por qué beneficia a los acreedores que el establecimiento permanente sea la sucursal? Debido a que, como la sucursal no es una persona jurídica independiente, no es posible evadir responsabilidad a través de ella. Dado que la SAU está permitida, la IGJ determinó una limitación: que la casa matriz no sea a su vez unipersonal. La reforma a la Ley de Sociedades indica que una sociedad unipersonal no puede a su vez ser socia única de otra unipersonal, por lo que, en ese caso, se violaría el artículo 1°. La normativa sobre planificación fiscal apunta a abordar la cuestión.

La estructura de capital descripta en los entramados analizados brinda, además, una serie de beneficios que pueden resumirse en:

Es extensivo el uso de sociedades offshore en países de baja o nula tributación a efectos de ocultar participaciones accionarias locales y en el exterior y la identidad de sus beneficiarias y beneficiarios (propietarios) finales. En lo que hace a la utilización de sociedades offshore, la mayoría de los casos relevados a lo largo de este estudio poseían sociedades constituidas en jurisdicciones opacas. Solo en cuatro casos no se detectaron sociedades en este tipo de jurisdicciones (Caputo, Coto, Pagani y Pierri). En los entramados se identifican sociedades en los siguientes lugares:

Características del perfil extranjerizado del entramado empresarial de las y los principales titulares estudiados

Los entramados presentan esquemas complejos que buscan una serie de beneficios, y existen razones complementarias que explican dicha complejidad.El propio interés de los estudios jurídicos/contables que asesoran en la configuración comercial, dedicados a la conformación de entramados, suelen complejizarlos para dificultar o encarecer la “salida” al dueño de los bienes, por lo que la consultora se asegura mantenerlo como cliente. Ocurre incluso que las propietarias y propietarios desconocen las razones de la estructura de su capital accionario.

Otra razón adicional para la conformación de entramados (particularmente las relacionadas con fideicomisos/trust) se relaciona con proteger el patrimonio de alguno de las y los herederos evitando que alguno o alguna actúe afectando al conjunto. Es decir, por planificación sucesoria. El régimen sucesorio argentino estructura el reparto de la mayor parte de los bienes hereditables, a herederos forzosos e impide pactar en pactar en contra de esa distribución. Para evitar aplicar esas normas, muchas familias arman las estructuras mencionadas para que, en caso de muerte del pater o cabeza del grupo, las acciones se repartan duera de la Argentina, sin pasar por la sucesión local.

También han proliferado los trust irrevocables. Un trust es un acuerdo de derechos sobre un patrimonio. Quien lo origina se desprende de los bienes y los transmite al trust, para que un administrador disponga de ellos según sus lineamientos, en beneficio de quienes él designe. Cuando es irrevocable, es decir, cuando no puede volver al patrimonio del originante, se considera fuera de alcance, por ejemplo, del Impuesto a los Bienes Personales. En estos casos, lo que ofrecen contadores y abogados es que la propiedad pase a nombre de un banco, por lo que deja de tributar como patrimonio de una persona. La persona pasa a ser beneficiaria y paga a lo sumo por los dividendos por lo que percibe.

El negocio de estudios jurídico-contables que se especializan en las complejidades de los entramados tiene por objeto principal la administración del excedente económico. Pero el caso argentino presenta una particularidad. Los “banqueros” dedicados a administrar el dinero de las y los ricos suelen mencionar que el negocio de la fuga, ocultamiento de bienes y planificación fiscal evasiva es, en el caso argentino, como “pescar en la pecera”. Esto refiere a que nuestro país presenta ingresos y generación de riqueza de países desarrollados, normativa y restricciones laxas referidas a movimiento de capitales propias de países africanos y concentración de la riqueza similar a estos últimos. De hecho, se suele mencionar que para atender los fondos argentinos los bancos destinan la misma cantidad de gente que en Brasil o México, economías sensiblemente más significativas en tamaño. Aunque se presente como un negocio sencillamente impersonal, los grandes bancos que operan con los fondos de los ricos también son selectivos. La exposición pública de algunas o algunos ricos, e incluso su origen humilde, pueden ser razones para no aceptar su representación.

Valorización de los entramados empresariales

La valorización de los entramados involucró un arduo proceso, consistente en la conformación del entramado societario para luego ponderar la participación de la familia y finalmente obtener el valor aproximado de esa estructura.

En virtud de las limitaciones en el acceso a la información y las vinculadas a las valuaciones propiamente dichas, se elaboró un indicador de confiabilidad de la información (y aproximación a la valorización) que se describe en el apartado metodológico. En resumen, se puede concluir que:

La valuación de los patrimonios comerciales se realizó considerando su evolución desde 2008 a la actualidad, poniendo particular énfasis en tres momentos:

De esta comparación se puede concluir lo siguiente:

Situación patrimonial de las familias más ricas de Argentina: Pandemia año 1 y Pandemia año 2.

En el cuadro anterior se observa que:

El segundo año de pandemia (entre febrero de 2021 y febrero de 2022):

Hacia finales de 2017 e inicios de 2018, se produce un incremento sensible de cotizaciones de diversas empresas que se desploman con la crisis de 2018 y 2019. La constatación de este proceso permite afirmar que cuatro de los entramados investigados multiplicaron su valor entre octubre de 2017 y enero de 2018, alcanzando un nivel promedio 4,6 veces mayor respecto de la valorización de febrero de 2021.

Patrimonio comercial del entramado empresarial de las y los principales titulares estudiados y sus familiares

La suma de las fortunas valorizadas en febrero de 2020 arroja un total de USD 29.966.696.184. al año siguiente, en febrero 2021, USD 32.005.423.969. El último dato alcanzado – que carece de información relevante dada la proximidad de esta publicación – ascendería a unos 36,5 mil millones si se supusiera el sostén de la misma valorización de los casos donde falta información.

Se extrae del cuadro anterior que en el año 1 de pandemia las fortunas valorizadas, en promedio, se incrementaron en 6,3%. Al año siguiente, el incremento ascendió a 29,8%. La evolución de las curvas de cotizaciones confirma que el valor patrimonial comercial se redujo en los primeros meses de pandemia, pero con una rápida recuperación que, al año, ya mostraban que 8 de los casos estudiados habían superado el umbral de valores previo de la pandemia, 2 se mantuvieron iguales y sólo 3 de ellos se encontraban por debajo. El segundo año muestra continuidad en el incremento de los valores patrimoniales.

La burbuja accionaria de 2017-2018 reportó subas de 2,4 veces, en promedio, el valor respecto al mes equivalente del año previo y posterior, considerando los cinco casos identificados: Braun, Caputo, Noble/Magnetto, Brito y Eurnekian.

Variación de los patrimonios comerciales individuales, Pandemia año 1 y Pandemia año 2 y burbuja 2017-2018. En porcentajes.

Aspectos relevados sobre formación de activos externos

A lo largo de la presente investigación se describieron las características y la dinámica de los y las principales empresarios y empresarias y su estrecha vinculación con el fenómeno de la formación de activos externos. En ese sentido se pudo llegar a las siguientes conclusiones en los 16 casos analizados:

Participación en la formación de activos externos, blanqueo 2016, aportes de campaña 2015 y aparición en Panamá Papers, Offshore Leaks, Bahamas Leaks, Paradise Papers y Pandora Papers de las empresas de los entramados empresariales de las y los principales titulares estudiados

Acceso a la información

En virtud del enorme trabajo de recolección y sistematización de información que involucró este proyecto, se identificaron los siguientes obstáculos:

Información parcial o inaccesible

Información desactualizada

Información dispersa

Inexistencia de enfoque de grupo o entramado

REFLEXIONES FINALES

La reconstrucción y caracterización de los principales entramados empresariales ha permitido darle continuidad al estudio de grupos económicos, que tiene una larga trayectoria en las investigaciones del Área de Economía y Tecnología de FLACSO. Este trabajo, sin embargo, tiene otro enfoque: no es ahora estudiar qué rol juegan en la economía argentina, sino mirar hacia dentro de esos grupos. Se trató de analizar su interrelación entre las sociedades, ponerle nombre a los dueños y porcentaje a sus participaciones.

Junto con ello, la valorización de los patrimonios ha sido un aporte significativo al conocimiento de la riqueza en Argentina. Durante la pandemia, en lo que llamamos el año 1 (el 2020) y el año 2 (el 2021) incrementaron sus riquezas. Para pensar el desarrollo económico en nuestro país, contar con diagnósticos precisos de quienes pueden hacer un aporte diferencial resulta un punto de partida fundamental. De lo contrario, desconocer esta información produce el resultado buscado: la desigualdad se transforma en ocultamiento y desresponsabilización. Se confirmó la presunción de uso de offshores. Se confirmaron vínculos cruzados con la formación de activos externos, la participación en el blanqueo de 2016 y la aparición en listas de paraísos fiscales.

Por cierto, la necesidad de valorizar los patrimonios comerciales y las enormes dificultades que encontramos en el camino reafirma la necesidad de mejorar no solo el acceso a los datos sino una estrategia de producción de datos que permita tener información de la estructura de patrimonios en nuestro país. El trabajo realiza un detalle de los problemas que existen al día de hoy.

Lo que además abre esta investigación son nuevas preguntas. Y creemos que es fundamental que sean abordadas. El origen de la riqueza es una de ellas: ¿cómo se dieron las acumulaciones de capital originarias? ¿monopolios naturales, regulaciones estatales que ayudan, renta agraria como base y diversificación posterior? La herencia, sabemos, es la continuidad de estos patrimonios con otros titulares.

Otro punto crucial es indagar sobre los actores que intervienen en el diseño de estos entramados: ¿quiénes son los estudios jurídicos que diseñan estas estructuras? ¿cómo operan en el canal de la fuga de capitales posterior?

Para un país como Argentina, ¿qué implica tener una estructura patrimonial comercial altamente transnacionalizada en su organización, no sólo desde el punto de vista económico, que se aborda en la presente investigación, sino más bien en términos de legislación extranjera? Los impactos de este tipo de configuración empresarial podrían ser estudiados hacia adelante.

(1) Otra de las características que se reitera en los entramados empresariales estudiados es una alta proporción de comercio intra-firma, fundamentalmente dentro de los sectores exportadores de commodities, tal como analiza el investigador Sergio Arelovich (2005). Es decir, la empresa exporta a otra empresa importadora que, o bien está vinculada, o es controlada o controlante de la que le vende. La totalidad de las compañías multinacionales extranjeras se vende a sí misma la mayoría sino el 100% de aquello que factura. (2) Conforme a la ley argentina, una casa matriz extranjera puede tener sociedades intermediarias para operar en nuestro país, siempre y cuando dicha sociedad tenga su actividad principal fuera de la argentina. Dicho de otro modo, no se permite intermediación únicamente para invertir en Argentina o si la actividad principal se desarrolla en Argentina. En ese caso, la ley establece que la sociedad debería ser argentina. Dada la dificultad que implica esta normativa para la dinámica comercial del mundo actual, hacia 2005 se crea una excepción al régimen, que permite la sociedad vehículo, pero siempre que la casa matriz asuma la responsabilidad de su subsidiaria en la Argentina (Res. General 07/2005). Esta excepción permite una sociedad offshore respaldada por la casa matriz. El objetivo es atender la problemática de multinacionales o eventualmente, de empresas locales transnacionalizadas en sus actividades. El problema se suscita con posterioridad a 2015 cuando, frente al escaso y nulo control de la IGJ, se multiplican las inscripciones de sociedades offshore en el marco de la excepción mencionada, dejando esta de serlo y en la mayoría de los casos, además, siendo propiedad de empresarios argentinos sin actividades transnacionalizadas.

(3) La definición de beneficiario final no resulta menor, dado que en el esquema mencionado permite determinar si es razonable o no la existencia de la offshore. En este sentido, la Administración Federal de Ingresos Públicos (AFIP) establece como “beneficiario final” lo estipulado en la resolución general 4697: “la persona humana que posea el capital o los derechos de voto de una sociedad, persona jurídica u otra entidad contractual o estructura jurídica –independientemente del porcentaje de participación−, o que, por cualquier otro medio, ejerza el control directo o indirecto de dicha persona jurídica, entidad o estructura”. En cambio, la IGJ establece en el artículo 510, inciso 6, de la resolución general 7/2015 que beneficiario final son aquellas “personas humanas que tengan como mínimo el veinte por ciento (20%) del capital o de los derechos de voto de una persona jurídica o que por otros medios ejerzan el control final, directo o indirecto sobre una persona jurídica u otra estructura jurídica”. La definición de la IGJ apunta a evitar las sociedades unipersonales de hecho. Es decir, la Inspección no inscribe sociedades pluripersonales cuya pluralidad de socios sea meramente formal o nominal (es el ejemplo del 99,99% de un lado y el 0,01% del otro socio). El organismo verificación de la existencia de pluralidad de socios en sentido sustancial al controlar el contenido del documento de inscripción de una sociedad, evaluando la relevancia económica mínima a partir del aporte inicial de cada socio fundador. Por otro lado, la definición señala que se trata de una persona humana, lo cual permite identificarla con nombre y apellido, pero, además, el límite establece un umbral para evitar el armado de sociedades con participación insignificante con la finalidad exclusiva de evitar la normativa. En este sentido, la IGJ hoy impide la existencia de dos sociedades vehículos en la misma controlante y, junto con Unidad Información Financiera (UIF) −a través de la Oficina de Lavado de Dinero−, exigen información adicional sobre las estructuras propietarias complejas, sociedades vehículo y todos los que no declaren persona humana como beneficiario final. Adicionalmente, la IGJ exige un régimen informativo anual, que, en última instancia, tiene como objetivo certificar la continuidad de las las condiciones bajo las cuales obtuvieron la inscripción en la República Argentina. A través de la información que nos dé, podemos conocer algunos datos del grupo; cuando se produce un cambio de control en el grupo de sociedades, también tiene que aparecer en el régimen anual. Mauricio Macri dejó sin efecto el régimen informativo, eliminando la exigencia de informar a la IGJ por parte de las empresas extranjeras.

(4) La estrategia de ocultamiento expresada aparece prevista en la resolución de la Inspección General de Justicia 7/2003 (Nissen, 2019). A los efectos de regular la aparición de sociedades que aparentemente son extranjeras pero que no tienen actividad en el exterior y cuya finalidad es la realización de actividades en el país, dicha resolución exigió a las sociedades constituidas en guaridas fiscales, que pretendían matricularse en Argentina, que debían acreditar al momento de la inscripción de su sucursal la existencia de activos o actividades en su país de origen o en otros lugares. En caso contrario debían nacionalizarse y adoptar sus estatutos a la ley argentina, lo que permite la identificación de titulares y el sometimiento a la normativa. En definitiva, toda la reglamentación establecida en IGJ, en caso de sociedades offshore, se orienta a identificar tres nociones básicas: quienes son los dueños de dichas sociedades, cual es la actividad que vienen a hacer a la argentina y que tareas realizan fuera de nuestro país.

(5) FATF, “Mejores prácticas sobre beneficiarios finales para personas jurídicas”, octubre 2019, https://www.fatf-gafi.org/media/fatf/documents/GAFILAT-Best-Practices-Beneficial-Ownership-Legal-Persons.pdf

(6) En efecto, la IGJ ha realizado intimaciones varias a sociedades que incumplieron los plazos para la presentación de balances en ejercicios fiscales recientes. Es el caso de las sociedades SIDECO y SOCMA, según consta en las resoluciones 253/2021 y 254/2021, respectivamente.