Michael Meeropol es profesor emérito de economía en la Universidad de Western New England en Massachusetts. Es autor de "Surrender: How the Clinton Administration Completed the Reagan Revolution" (University of Illinois Press, 1998). Es autor, junto con Robert Meeropol, de "We Are Your Sons" (Houghton Mifflin, 1975), sobre la vida y el legado de sus padres Julius y Ethel Rosenberg. Howard J. Sherman (sherman@polsci.ucla.edu) es profesor emérito de economía en la Universidad de California, Riverside; profesor visitante en ciencias políticas en la Universidad de California, Los Ángeles; y miembro fundador de la Unión para la Economía Política Radical. Ha publicado más de veinte libros y 150 artículos, entre ellos The Roller Coaster Economy (Routledge, 2010). Paul D. Sherman (sherman@idiom.com) es un ingeniero informático en Silicon Valley. Ha desempeñado un papel activo en la evolución de la tecnología de almacenamiento de datos durante los últimos veinticinco años. Este artículo está tomado de "Principios de macroeconomía: Activistas vs. políticas de austeridad" (Routledge, 2018, segunda edición). Ha sido ligeramente editado para su publicación aquí.

El economista marxista Paul M. Sweezy era bien conocido por su análisis a partir de la década de 1930 de la desigualdad de ingresos y el ciclo económico. Hizo hincapié en utilizar tanto a Karl Marx como a John Maynard Keynes para desarrollar una comprensión de la dinámica de la economía estadounidense. En 1966, Sweezy colaboró con el economista marxista Paul A. Baran para escribir El capital monopolista: un ensayo sobre el orden económico y social estadounidense.

La tesis de ese libro era que una economía como la de Estados Unidos dominada por corporaciones gigantes, donde los tres o cuatro principales gigantes compiten sin participar en la reducción de precios que fue el sello distintivo de la competencia en el siglo XIX, tiene una tendencia hacia lo que denominaron estancamiento secular.

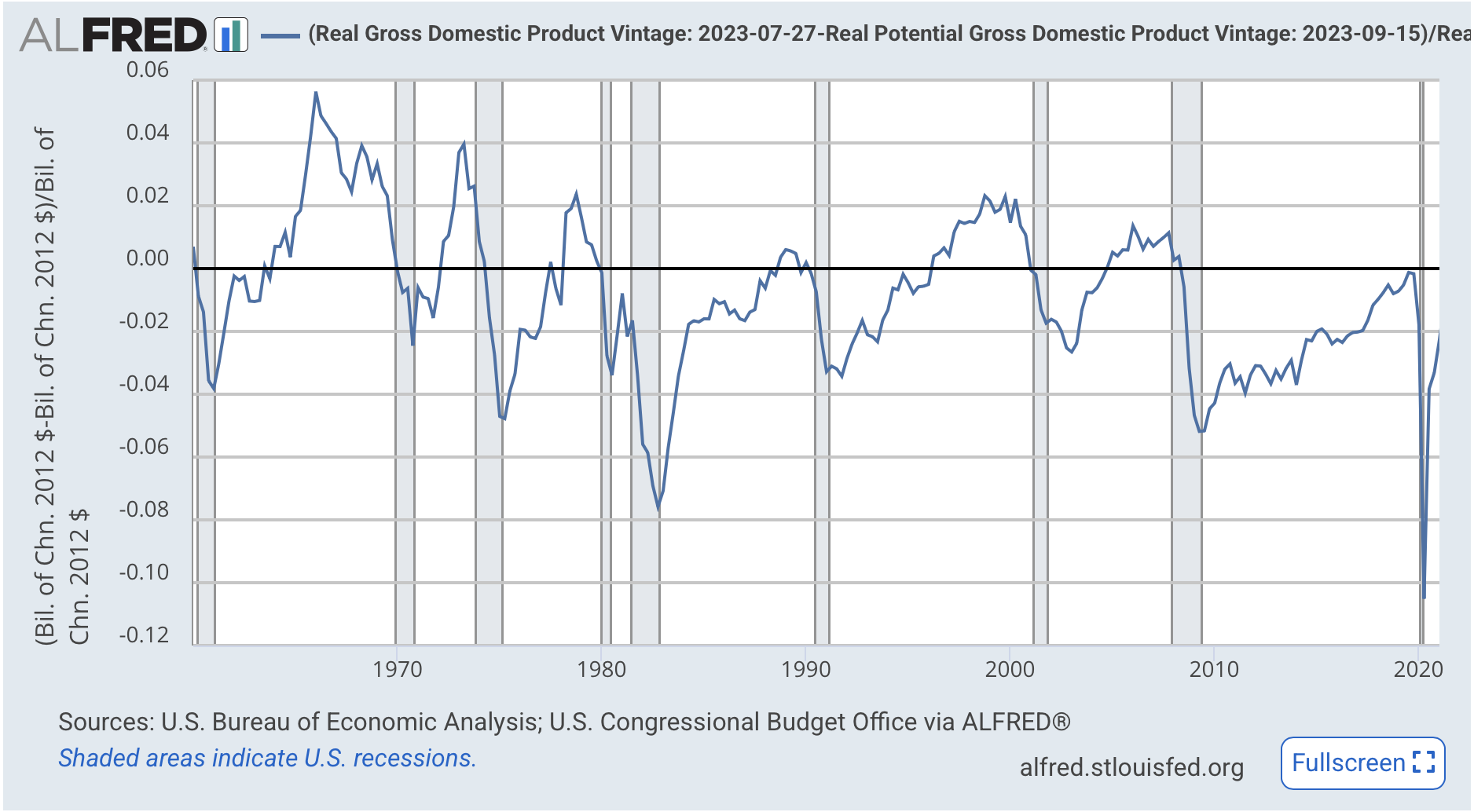

Con esto, se referían a una tendencia de la economía a tener un rendimiento consistentemente inferior al potencial. Su principal evidencia fue la Gran Depresión de la década de 1930. El libro continuó explicando que después de que la Segunda Guerra Mundial puso fin a la depresión, la economía de Estados Unidos continuó mostrando signos de una tendencia subyacente hacia el estancamiento, con desempleo y otras pruebas de la deficiencia de la demanda agregada amenazando con aumentar, incluso cuando el estancamiento fue compensado en parte por factores compensatorios, como el rearme militar y dos guerras regionales en Asia (en Corea y Vietnam).

Escribiendo a mediados de la década de 1960, argumentaron que estos factores compensatorios se debilitarían y, por lo tanto, no podrían resolver el problema subyacente a largo plazo. Tarde o temprano (y podría llevar décadas), la tendencia hacia el estancamiento asomaría su fea cabeza como una realidad concreta continua.

La década de 1970 e incluso la de 1980, con desaceleraciones en el crecimiento y niveles crecientes de desempleo, parecieron respaldar su análisis a medida que se desvanecían los principales apoyos a la demanda agregada. Ninguna de las guerras libradas después de Vietnam tuvo ni siquiera una fracción del impacto macroeconómico de esa. A raíz del final de la guerra de Vietnam, el gasto militar cayó como porcentaje del PIB.

La década de 1990 vio el surgimiento de lo que se convirtió en ola tras ola de lo que hemos llamado inversión puramente financiera. Esto condujo en la segunda mitad de la década a un auge especulativo del mercado de valores que terminó en la quiebra de las puntocom de 2000. A esto le siguió la burbuja inmobiliaria. Los partidarios del análisis de Baran-Sweezy (que a menudo se publican en la revista Monthly Review) escribieron decenas de artículos y libros explicando cómo estos aumentos repentinos de la inversión financiera estaban enmascarando la tendencia subyacente hacia el estancamiento.

Mientras tanto, la corriente principal de la profesión económica ignoró el análisis del estancamiento y, en cambio, celebró la «gran moderación» del período entre 1984 y 2006, con una celebración especial del período de baja inflación y bajo desempleo a fines de la década de 1990. (Este fue el período en que el presidente de la Reserva Federal, Alan Greenspan, fue aclamado como un maestro).

Sin embargo, la lenta recuperación de la Gran Recesión llevó a uno de los principales economistas de la corriente principal, el ex secretario del Tesoro Lawrence Summers (quien también se desempeñó brevemente como presidente de la Universidad de Harvard), a «redescubrir» el estancamiento secular en un discurso ante el Fondo Monetario Internacional en 2013. Aunque nunca mencionó a Baran y Sweezy, obligó a los periodistas y otros economistas convencionales a considerar si había habido un cambio estructural importante en la economía de Estados Unidos.

Aquí está Summers sobre el «estancamiento secular» en una entrevista de 2017: «Si nos remontamos a Alvin Hansen [quien se refirió por primera vez al estancamiento en 1938], habló de una recuperación débil. Así que aquí estamos. Hemos logrado llegar a un crecimiento del 2%, no mucha presión inflacionaria, un desempleo del 4% y, para estar allí, tenemos una tasa de fondos federales ocho años después de una recuperación del 1%».

Argumentó que la tendencia al estancamiento era observable antes de la Gran Recesión: «teníamos la madre de todas las burbujas inmobiliarias, teníamos una gran erosión de los estándares crediticios, teníamos dinero realmente fácil, teníamos el [George W.] Los recortes de impuestos de Bush más la guerra de Irak, y todo lo que nos llevó al período anterior a la crisis fue un crecimiento adecuado. ¿No muestra eso que hay algún tipo de estancamiento secular en el que se necesitaban todas esas cosas extraordinarias para llegar a un crecimiento positivo adecuado?»1

Sweezy y otros decían esas mismas cosas incluso en la década de 1990, mientras que Summers y la mayoría de los economistas ignoraban el hecho de que la burbuja de las puntocom (y más tarde la burbuja inmobiliaria) estaban enmascarando una tendencia hacia el estancamiento. Desde el punto de vista de un economista progresista, el «descubrimiento» de Summers fue mejor tarde que nunca.