–Michael Roberts —

Ha habido un estallido de optimismo sobre el estado de la economía mundial desde principios de año. A finales del año pasado, el consenso de muchas previsiones económicas era que las principales economías se dirigían a una recesión en 2023. La mayoría de los organismos internacionales pronosticaban una desaceleración del crecimiento económico, en el mejor de los casos, y, en el peor, una contracción de los productos nacionales de las principales economías. Yo también publiqué un pronóstico para 2023 como «la inminente recesión».

Pero ahora el estado de ánimo ha cambiado. La opinión de consenso es que las economías del G7 (con la triste excepción del Reino Unido) evitarán una caída este año. Claro, habrá una desaceleración en comparación con 2022, pero las principales economías lograrán un «aterrizaje suave» o incluso ningún aterrizaje en absoluto, sino que simplemente avanzarán, aunque a una tasa baja de crecimiento. Los organismos internacionales han mejorado su previsión de crecimiento.

Mientras que se esperaba que las economías de la eurozona se contrajeran en 2023 debido a la crisis energética y la guerra entre Rusia y Ucrania, ahora la Comisión de la UE considera que la región evitará una «recesión técnica» este año. El invierno fue más cálido de lo esperado y las reservas de petróleo y gas acumuladas por los gobiernos de la zona euro (a un gran costo) han logrado evitar cortes de energía a pesar de aplicar sanciones a las exportaciones de energía rusas. El desempleo se ha mantenido bajo y los consumidores han seguido gastando más, utilizando los ahorros acumulados durante los cierres de COVID. Al menos, esa es la explicación proporcionada para un optimismo renovado.

El FMI también se ha unido al partido en la revisión de sus previsiones. Y el economista jefe del FMI ahora descarta firmemente una recesión en las principales economías este año (nuevamente con la excepción del Reino Unido). Pierre-Olivier Gourinchas, dijo que 2023 «bien podría representar un punto de inflexión», con las condiciones económicas mejorando en los años siguientes. «Estamos muy lejos de cualquier [señal de] recesión global». Su pronóstico de crecimiento mundial para este año se ha elevado de un 2,7% anterior al 2,9%, basando su estimación, no solo en un invierno cálido en Europa, sino también en la apertura de la economía china después del final de su política de cero COVID. Esto impulsaría la producción a nivel mundial y también la demanda de exportaciones europeas. La mitad de la expansión prevista para este año provendrá solo de China e India, ya que las principales economías avanzadas se desacelerarán a un crecimiento del 1-2%, con el Reino Unido como la única economía importante que se contrae.

En cuanto a los Estados Unidos, el estado de ánimo es muy positivo. Las cifras netas de empleo del mes pasado mostraron un salto de más de 500,000, con la tasa oficial de desempleo cayendo a 3.4%, ¡su nivel más bajo en 54 años! También los últimos datos de ventas minoristas mostraron un fuerte salto en enero, lo que sugiere que los estadounidenses continúan gastando y manteniendo la economía boyante. A medida que el mercado laboral está en auge y los consumidores están gastando, todo lo que se habla de una recesión este año es claramente una tontería.

But wait, let’s examine the data more closely. Continuing with the US economy, the best performing among the top seven (G7) capitalist economies, much of the last year’s increase in employment and the low unemployment rate can be explained by statistical adjustments and by the large number of people who have not returned to work after COVID, thus causing a very tight labour market. January saw a statistical adjustment that added in an extra 1.6m to add to the payrolls that had been missing from data. And here’s the other thing. Back last March 2022, there were 132.6m Americans in full-time work. In January 2023, there were 132.6m. So there was no increase in full-time jobs in ten months. Instead part-time jobs rose by 1.5m! What we have is a ‘strong’ labour market where workers can only get part-time, often casual work, and where they often take two or three jobs to make ends meet in the face of rocketing prices of necessities.

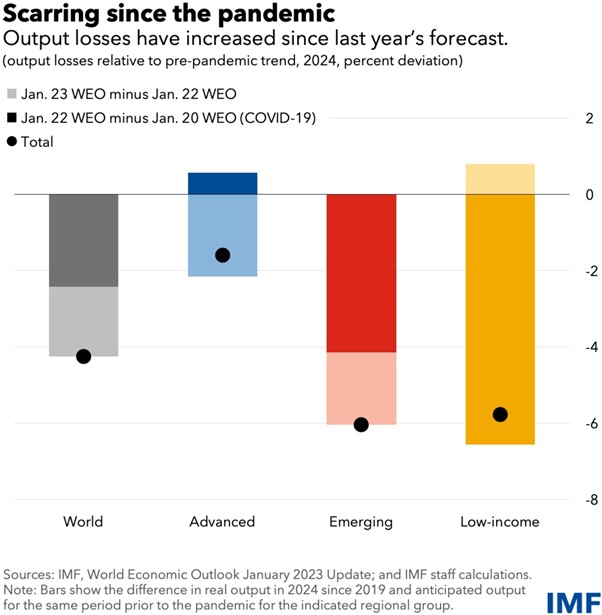

And remember even if the international agencies have raised their forecasts for this year just a little, they are still forecasting very weak growth in 2023 – indeed economic growth way below the ten year average pre-pandemic, which in turn was below the average in the years before the Great Recession of 2008. The IMF calculates that the pandemic slump has ‘scarred’ economies to the tune of an average 4% pts loss of real output since 2019 relative to trend growth before.

Even though the IMF has ticked its forecast up along with a more optimistic view of this year’s economic activity, its 2.9% global forecast is still well below the average of 3.8% a year during the Long Depression of the 2010s, which in turn was a downgrade of growth before the Great Recession of 2008-9. The fastest growing G7 economy this year will be Japan at 1.8%. The UK will be the only economy in a slump. The Eurozone is forecast to grow only 0.7%.

The Eurozone economy grew just 0.1% in Q4 2022, so no contraction. However, this figure included the ludicrous GDP growth recorded for Ireland. Germany and Italy contracted while France just escaped contraction. Outside the Eurozone, both Sweden and the UK contracted. Overall investment is still below the level at the end of 2019.

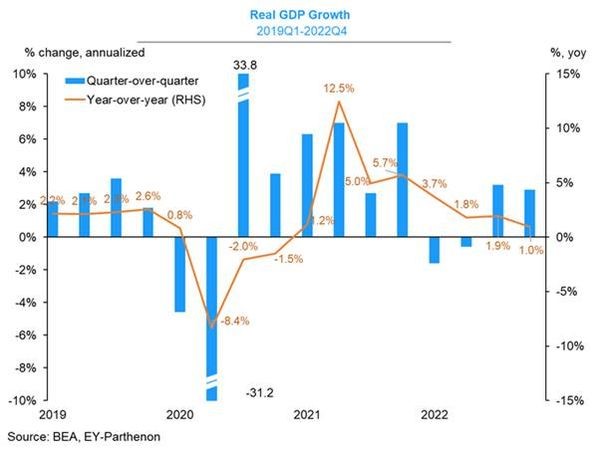

It’s a similar story in the US. US real GDP growth has slowed from 5.4% yoy in Q4 2021 to just 1.0% yoy in Q4 2022 (by Greg Daco). More significant, inventories (ie stockpiling goods) contributed over half the annual rate in Q4. Sales to Americans (consumers and producers) were virtually flat, while business investment rose at under a 2% rate.

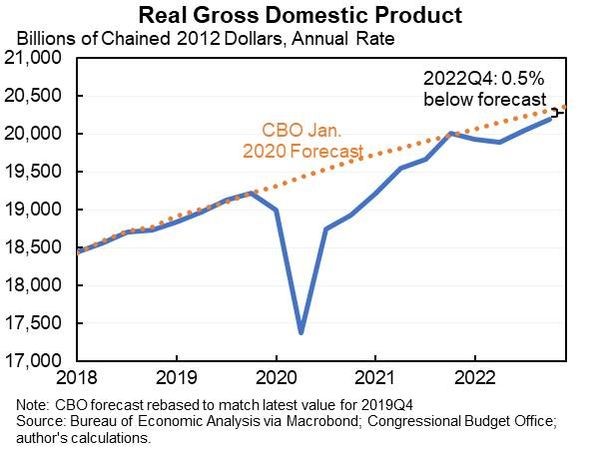

US real GDP growth has finally returned to its pre-pandemic trend rate but after three years of recession and below trend growth (by Jason Furman).

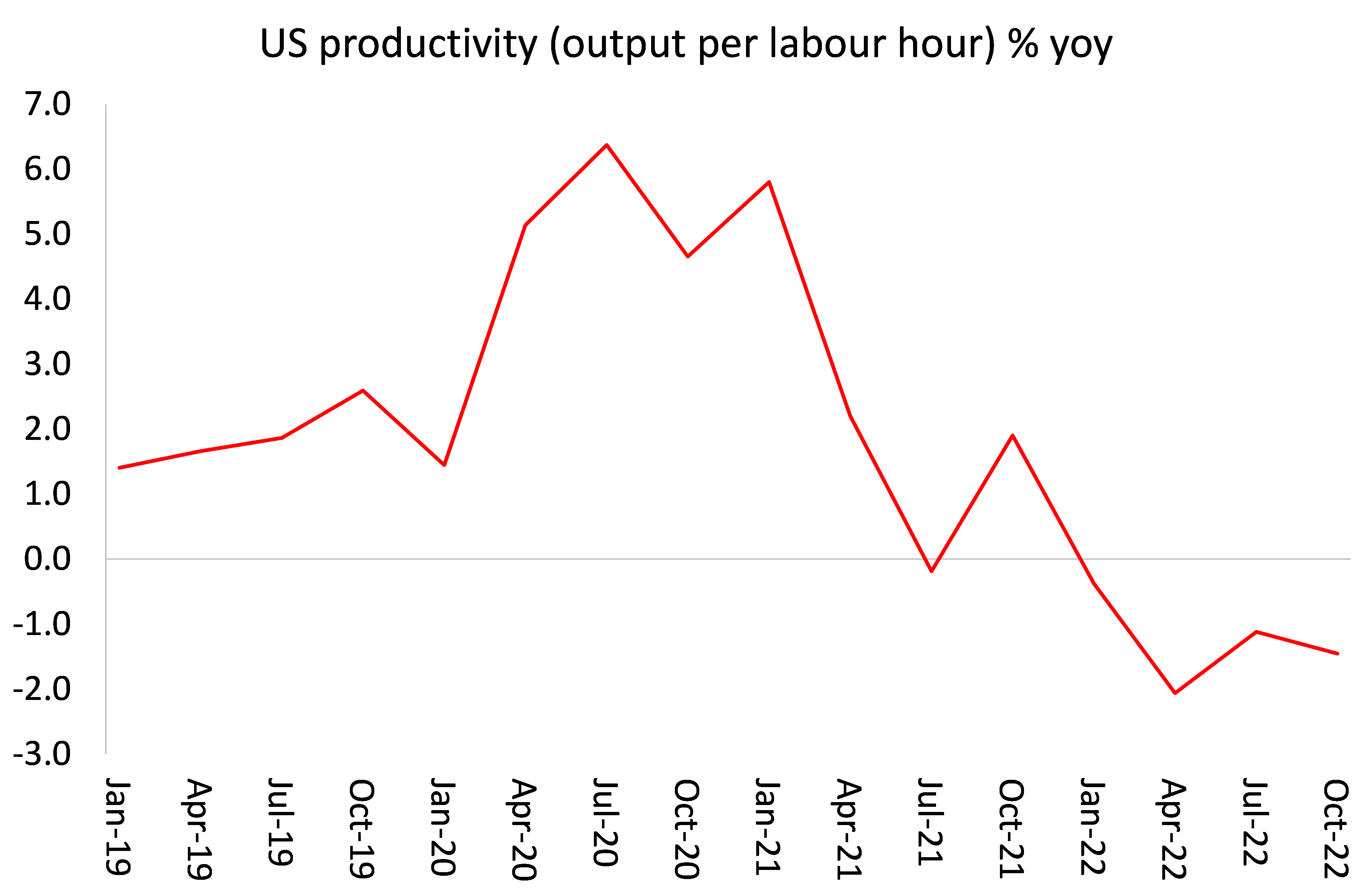

And let’s weigh in with the factors that suggest the US is heading for recession this year. First, a sizeable section of the economy is already contracting. The housing market has been slumping for months. Productivity growth has been virtually non-existent, thus keeping output growth dependent more employees and driving up production costs per unit of output, both for raw materials and for wages.

De hecho, el sector manufacturero en la mayoría de las principales economías ya se está contrayendo. El PMI manufacturero de Estados Unidos (una medida de la actividad) está muy por debajo del punto de contracción de 50.

Y está el aumento del costo de los préstamos. La Reserva Federal, el BCE y el Banco de Inglaterra están comprometidos en elevar sus tasas de interés de política, aparentemente para reducir las tasas de inflación que se han disparado en el último año más o menos. He argumentado en varias publicaciones que el aumento inflacionario no es causado ni por inyecciones monetarias previamente «excesivas» ni por una demanda «excesiva» generada por demasiado gasto público, y ciertamente no por demandas salariales «excesivas» por parte de los trabajadores. La causa radica en el fracaso del sector capitalista para suministrar lo suficiente para satisfacer las demandas de los trabajadores y capitalistas a medida que las economías salían de la depresión de COVID; Particularmente en energía y alimentos, y por supuesto, los combustibles fósiles y otras compañías se han aprovechado de la escasez para aumentar los precios.

Como dijo una vez Andrew Bailey, gobernador del Banco de Inglaterra: «La política monetaria no aumentará el suministro de chips semiconductores, no aumentará la cantidad de viento (no, en realidad), y tampoco producirá más conductores de vehículos pesados». Sin embargo, los bancos centrales continúan con su «terapia de choque», que solo aumenta el costo de los préstamos y el servicio de la deuda existente, mientras que tiene poco efecto sobre las tasas de inflación.

Es cierto que la inflación general ha alcanzado su punto máximo y está empezando a caer. Pero Isabel Schnabel, miembro de la junta del BCE, admitió recientemente que la reciente caída en la tasa de inflación general no se debió a la política del BCE. «No se puede decir que la política monetaria está teniendo tal impacto que podamos esperar que la inflación alcance nuestro objetivo del 2% en el mediano plazo».

La inflación está disminuyendo un poco debido principalmente al pico de los precios de la energía y los alimentos. La inflación «subyacente» (excluyendo alimentos y energía) está demostrando ser «más pegajosa». Según el FMI, incluso para 2024, la inflación general y subyacente promedio anual proyectada seguirá estando por encima de los niveles anteriores a la pandemia en más del 80 por ciento de los países.

Además, esta es la tasa de inflación, no el nivel de precios. Incluso si la inflación se desacelera, todavía significa que los niveles de precios seguirán siendo mucho más altos de lo que eran antes de la pandemia: un 15% más altos en el caso de los Estados Unidos y mucho más altos en otras economías. Eso es un golpe permanente a los niveles de vida y la capacidad de gastar más, ya que los aumentos salariales y ahora incluso los aumentos de ganancias no pueden mantenerse al día.

Y lo que sucede con las ganancias es clave en una economía capitalista. Durante la recuperación en 2021 después de la caída de COVID, las ganancias se dispararon, en parte por los subsidios gubernamentales y en parte por la capacidad de aumentar los precios. Pero ahora el gusano está girando. El aumento de los costos de interés se está reduciendo en un extremo, mientras que la desaceleración del crecimiento económico y las ventas se están reduciendo en el otro. Los márgenes de beneficio están cayendo desde máximos. Según FactSet, las ganancias operativas corporativas estadounidenses (ventas menos costos) están cayendo.

Como he argumentado hasta la saciedad, si las ganancias para los capitalistas comienzan a caer y continúan cayendo, eso conducirá a una «huelga de inversiones» y al despido de trabajadores para reducir las pérdidas. Ya hemos visto que la caída de las ganancias en el sector de la tecnología de los medios ha significado fuertes reducciones en la fuerza laboral. Eso se extenderá al resto de la economía si otros sectores recortan.

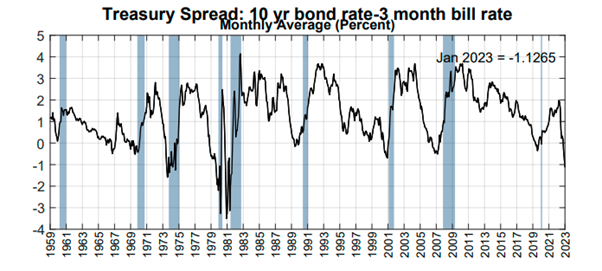

Todos los llamados indicadores de «alta frecuencia» de la actividad económica están señalando una recesión en la economía estadounidense. En primer lugar, la curva de rendimiento de los bonos permanece invertida: he explicado antes lo que esto significa como un indicador confiable de una recesión inminente. La inversión es ahora de -80 pb, que no se ha visto desde tres meses antes de la profunda caída de 1981-2.

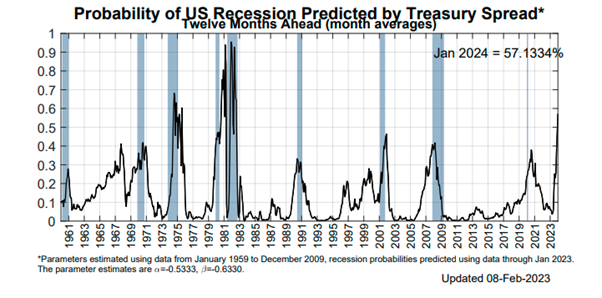

El indicador de probabilidad de recesión de la Fed de Nueva York se sitúa en el 57%, más alto que antes de la Gran Recesión.

And the very pertinent Conference Board Leading Economic Index (LEI) recorded its 10th straight monthly decline – the longest streak of declines since the global financial crash of 2007-8. The trajectory of the US LEI continues to signal a recession over the next 12 months.

Tal vez las principales economías no entren en una recesión este año. Pero incluso si las estadísticas no muestran una recesión, se sentirá así para millones en las economías capitalistas avanzadas y para los miles de millones en el llamado Sur Global, cuando el crecimiento de la producción se desacelera a no más del 1% anual en las economías avanzadas y muy por debajo de las tasas anteriores en el Sur Global, cuando el empleo deja de mejorar y el desempleo comienza a aumentar. mientras que las tasas de inflación continúan superando el crecimiento de los salarios.

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se retiró, ha escrito varios libros. La Gran Recesión – una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y conjuntamente con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos artículos en diversas revistas académicas económicas y artículos en publicaciones izquierdistas.