-Pilas de huesos. Gigantescas pilas de donación de huesos para familias necesitadas se extienden desde 2020 por todo el Brasil, especialmente en Mato Grosso, en el Cerrado brasileño, símbolo de la pujanza del agronegocio, con el mayor rebaño bovino de Brasil, 32 millones de cabezas. Foto: Ayuntamiento de Bonito-MS.-

El mundo se enfrentó en 2022 a la mayor tasa de inflación de los últimos 40 años, pero la inflación de los precios de los alimentos es aún mayor. En marzo de 2022, el índice de precios de los alimentos de la FAO registró un récord histórico (159.7%), y aunque el precio internacional de los alimentos ha ido bajando, se mantiene en los niveles más altos de la historia.

Se insiste que las principales causas de esta escalada de precios son las interrupciones en las cadenas de suministro, primero por la pandemia, luego por la guerra de Ucrania y los bloqueos del suministro de petróleo, gas, fertilizantes y productos básicos como el trigo, el maíz y el girasol, y la repetición de fenómenos climáticos extremos que han comprometido la producción de alimentos en todo el mundo.

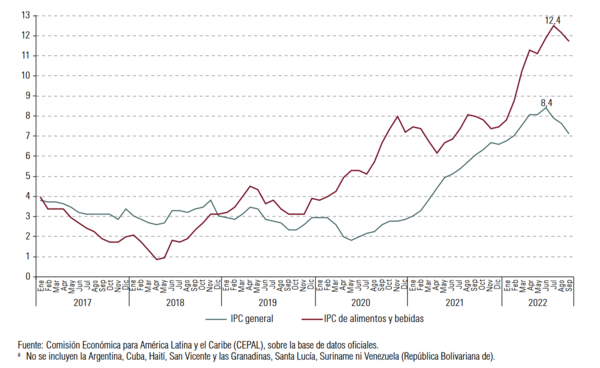

Sin embargo, aunque la producción y las reservas de alimentos estuvieran en niveles adecuados para satisfacer la demanda mundial, y con la caída del precio internacional del petróleo y gas, entre 2020 y principios de 2023, el índice general de precios de los alimentos sigue siendo un 14% más alto que en 2021. En las principales economías latinoamericanas, la inflación acumulada de los alimentos cerró en 2022 por encima del doble del precio de otros productos de consumo (véase el gráfico 1). El aumento medio del índice de precios de los alimentos en la región durante los últimos 12 meses alcanzó casi 12% en septiembre de 2022, frente al 7% de la inflación general (véase el gráfico 1).

Esto significa que la crisis de los precios de los alimentos no es alimentaria y de suministro de insumos, sino estructural, del propio sistema agroalimentario mundial industrial, concentrado, financiarizado y ultraespecializado.

El sistema alimentario industrial es muy ineficiente en su respuesta a las dificultades energética, sanitaria, ecológica y alimentaria. Es intensivo en petróleo y gas, pues depende de grandes volúmenes de pesticidas y fertilizantes en los extensos monocultivos de materias primas agrícolas que transporta a largas distancias. Al instalar costosas industrias extractivas agrícolas especializadas en producir alimentos sobre una base restringida de cereales y proteínas, provoca zonas de sacrificio —devorando suelos fértiles, agua, biodiversidad, mano de obra precaria y dinero público— y abre mercados de consumo, dependientes de importar sus insumos o alimentos.

Ya que la producción, la transformación y la distribución industrial es controlada por unas pocas corporaciones e inversionistas —y el costo de producción aumenta por una pandemia, una guerra o el caos climático—, el precio repercute rápidamente a países enteros y a quienes producen y consumen. Y cuanto mayor sea el precio internacional de materias primas agrícolas y alimentos, mayor será la apuesta de las inversiones por la tierra y la cadena agroalimentaria industrial. Este círculo vicioso retroalimenta la especulación, desvinculando cada vez más los precios de los alimentos de la producción y la oferta reales, y presiona al alza el precio de la tierra y de otros factores de producción.

El Grupo ETC reveló que en 2020, tres de las mayores empresas de gestión de activos del mundo (las estadounidenses State Street, Vanguard y BlackRock) controlaban juntas más de 25% de las acciones de algunas de las mayores empresas agroalimentarias en cada fase de producción.[1] La apuesta financiera es capturar grandes tractos de tierra aumentando la producción de la corta lista de materias primas agrícolas que sustentan sistemas alimentarios industriales empobrecidos, a un costo económico, social y ecológico muy elevado. La cadena agroalimentaria industrial mundial es uno de los epicentros de las múltiples crisis.

Gráfico 1. América Latina y el Caribe (26 países)*: tasas de variación interanual del índice de precios al consumidor (IPC) general y del índice de precios al consumidor de alimentos y bebidas, promedio ponderado, 2017-2022. (En porcentajes)

Negocio del hambre, ganancias récord

América Latina es la mayor región exportadora neta de alimentos del mundo pero 4 de cada 10 personas sufren inseguridad alimentaria grave o moderada, frente a 1 de cada 10 a nivel mundial. El 8% de todas las personas hambrientas del planeta viven en la región (56 de 768 millones de personas), según la FAO,2022. Brasil, el mayor exportador mundial de soja, maíz, carne de res y aves de corral, tenía en 2022 más de la mitad de su población viviendo con algún grado de inseguridad alimentaria (58,7%) y 33 millones de personas pasaban hambre (Red PENSSAN,2022).

La inflación alimentaria afecta, sobre todo, los ingresos de las familias más pobres en la región, que gastan una media de 40% de sus ingresos en alimentos y energía. Éste es un factor crucial que extrema la pobreza, la inseguridad alimentaria y el hambre. La pobreza extrema afecta a casi 82 millones de personas y 1 de cada 5 personas no puede permitirse una dieta sana, lo que la convierte en la región más cara del mundo para comer sano, agravando las ya profundas desigualdades sociales entre Norte y Sur del mundo y en cada país.

Mientras tanto, las empresas de fertilizantes, como Yara y Nutrien, y las de semillas y pesticidas, como Bayer y Basf, lograron más ganancias en julio de 2022 que en todo 2021.[2] Empresas de semillas y pesticidas como Bayer/Monsanto (Alemania), Syngenta/ChemChina (China), Corteva (fusión de Dow, Dupont-EUA) y Basf (Alemania) duplicaron sus ganancias en los últimos cinco años. A principios de los años 80, las empresas de semillas eran en su mayoría familiares y no dominaban ni el 1% del mercado mundial. Con el control de la propiedad intelectual sobre semillas y pesticidas y su absorción por parte de la industria química, cuatro corporaciones controlan la mitad de las semillas comerciales y el 62% del mercado de pesticidas del mundo desde 2020.

Cargill, la mayor comercializadora de cereales del mundo, logró su mayor ganancia en 156 años, 5 mil millones de dólares. Aparte de ésta, los pocos que compran, procesan y transportan grano (como la china Cofco, las estadounidenses ADM y Bunge, y la francesa Dreyfus), aun con costos operativos más altos, aumentaron sus ventas globales un 15% entre 2017 y 2020.[3] Al controlar las compras de la producción industrial de granos, obtienen un triple beneficio: bajan precios a productores, venden mercancías en dólares a un tipo de cambio sobrevalorado y por el alza de los precios internacionales.

Conglomerados agroalimentarios: grandes “obras públicas” que desestabilizan la democracia y la soberanía popular en ALC

Históricamente, los Estados latinoamericanos y del Caribe han ejercido políticas agrarias, cambiarias, fiscales, medioambientales y laborales orientadas a los intereses de la industria extractiva, minera y agroalimentaria. La mitad de la tierra de la región está en manos de un 1% de grandes y medianos terratenientes, en gran parte terrenos públicos indebidamente acaparados. La devaluación histórica de las monedas de la región y los bajos impuestos sobre los productos básicos favorecen que la mayor parte de la producción de estas tierras se destine a la exportación. ALC es uno de los mayores consumidores de insumos corporativos: semillas transgénicas (soja, maíz y algodón), pesticidas (como el glifosato). Es la región del mundo más dependiente de fertilizantes pues importa 85% de lo que requiere. En Brasil, los ingresos de las empresas agroindustriales aumentaron casi un 35% en 2021, y el mayor incremento fue en los agroquímicos e insumos (49%). El gobierno Bolsonaro liberalizó más de 2 mil pesticidas en los 4 años de gobierno, todo un récord histórico.

Desde los años sesenta, la “guerra contra el hambre” estadounidense destinó presupuestos públicos propios y de las dictaduras latinoamericanas (a costa de su ciclo de endeudamiento) a financiar la entrada en la región de las grandes transnacionales alimentarias como Monsanto, ADM y Cargill y difundir las semillas, pesticidas y fertilizantes de la llamada “revolución verde”, con la excusa de la “ayuda humanitaria a las naciones hambrientas”. En la situación actual, los paquetes de ayudas agrícolas a los grandes productores, con exención de impuestos a las importaciones-exportaciones, subvenciones y créditos rurales para la compra de insumos y nuevas “soluciones tecnológicas”, de nuevo, captan una parte importante del dinero público en manos de un puñado de empresas transnacionales. La producción alimentaria en la región es, por tanto, una gran “obra pública”, cada vez más apalancada por la financiación privada.[4]

Para gran parte de los Estados de la región, se trata de préstamos con el FMI, el Banco Mundial, los bancos de desarrollo y los bancos e inversionistas privados contratados para combatir los efectos de la pandemia. Los países latinoamericanos han aumentado su deuda un 70% del PIB entre 2019-2020, lo que convierte a la región en la más endeudada del mundo. Más de 60% de los préstamos del FMI en 2021 se destinaron a ALC, mientras que el Banco Mundial asignó, entre 2019 y 2021, 300 millones de dólares anuales a programas de desarrollo agrícola. Cuanto más amplían los Estados sus deudas en un escenario de inflación y elevados tipos de interés, mayor es el poder de los representantes no elegidos de los mercados financieros, en particular los tenedores de bonos de deuda, hasta el punto de usurpar el poder político de los países para dictar las orientaciones de su política macroeconómica.

La oleada de deuda pública debilita a los Estados de la región frente a los Tratados de Libre Comercio y otros acuerdos utilizados por las economías centrales, sus corporaciones e inversionistas al profundizar la integración subordinada de la región, usurpando los procesos democráticos y la soberanía popular. No por otra razón, la respuesta social que ha logrado elegir gobiernos con mayor compromiso con los procesos democráticos y la distribución del ingreso, llamados “gobiernos progresistas”, encuentra una fuerte resistencia de los dueños del dinero, que, no pocas veces, tienen sus ganancias vinculadas a la agroindustria y la cadena industrial agroalimentaria. En Brasil, se denomina «Agro é golpe» a la capacidad de captura del sistema político por parte de los intereses del agronegocio, más recientemente, asociada a movimientos violentos de sesgo antidemocráticos en el país.

Asfixia de la agricultura familiar y campesina y explosión del precio de los productos frescos

La subida de los precios de las materias primas agrícolas y de los alimentos controlados por el complejo agroalimentario industrial no sólo se refleja en su estricta lista de cereales y proteínas negociados en los mercados bursátiles. También afecta las formas de producción y distribución de los alimentos producidos por las redes de agricultura campesina y familiar.

La expansión acelerada de los monocultivos acaba aumentando el costo de producción general, desde el precio de la tierra y los arrendamientos, el crédito y los seguros rurales, la maquinaria, el embalaje, el transporte y la mano de obra. Esto provoca que, una parte de los agricultores familiares sin capital migren a otros cultivos o abandonen la tierra, lo que reduce las superficies destinadas a la producción de otros granos básicos, cómo arroz, frijol, yuca, y de los alimentos frescos y regionales como frutas, hortalizas y legumbres, lo que genera una presión inflacionista sobre ellos.

A diferencia de la “obra público-privado” que mantiene el complejo agroindustrial, campesinas y campesinos familiares —que producen la mayor parte de los alimentos frescos con escasa dependencia de insumos externos— contaron con mínimas ayudas estatales durante la pandemia. Las cuestiones climáticas, la reducción de la superficie cultivada y los recortes presupuestarios en las políticas de producción de la agricultura familiar, así como la asfixia de las rutas logísticas de distribución de alimentos de las redes campesinas durante la pandemia provocó que las frutas, verduras y legumbres, que juegan en las cadenas de suministro, experimentaran los mayores incrementos de precios de todos los productos alimentarios en los países latinoamericanos analizados (Vea la Tabla 1). El paro nacional liderado por indígenas y campesinos en junio y julio de 2022 en Ecuador tuvo como epicentro precisamente la explosión de los precios de los combustibles, que impactó los costos de producción y desnudó el intercambio desigual entre producción campesina y producción industrializada.

Durante la pandemia, la distribución de alimentos a través de grandes supermercados “sanitizados” se consideró una de las actividades esenciales, que no podía sufrir restricciones de cuarentena. Las ferias libres, donde la gente campesina vende sus productos directamente o sin grandes intermediarios, fueron cerradas y criminalizadas, al igual que las pequeñas ventas y los negocios locales, que sufrieron fuertes restricciones. Así, mientras los camiones, almacenes y tiendas de las grandes cadenas minoristas funcionaban sin restricciones, la producción de campesinas y campesinos familiares tuvo que buscar alternativas fuera de los circuitos comerciales, al no poder cubrir los elevados costos de vender sus alimentos en los supermercados. La venta dentro de los supermercados está hegemonizada por los grandes productores, ya que, para supuestamente garantizar el precio más bajo al consumidor, los grandes minoristas exprimen a agricultores y agricultoras. O los pequeños se convierten en grandes productores o quiebran.

La escasa oferta de productos frescos por el cierre de las ferias libres y el incremento de costos, fue encareciendo estos productos en los circuitos comerciales. Este aumento ha ido concentrando el mercado en los medianos y grandes productores, y las exportaciones, principalmente de frutas, son una salida para pagar los altos costos de producción. Eso configura un nuevo frente exportador en varios países de la región —incluso entre quienes exportan commodities cómo Brasil.

Más allá de los circuitos comerciales y las mediciones de los institutos de estadística de precios, la historia es otra. La producción y la economía campesina y indígena y su tejido comunitario de compartir semillas y alimentos, es lo que garantiza la supervivencia y la salud de las comunidades agrícolas de toda la región, como documentó Ganancias, privilegios, control y represión, 2020. En sus circuitos de subsistencia y fuera de las cadenas de suministro, gran cantidad de legumbre, maíz, frutas y verdura no se contabiliza porque fluye por canales de distribución comercial. A menudo por trueque y de forma gratuita o se destinó a acciones de solidaridad y donaciones de alimentos a familias vulnerables de las periferias urbanas, reforzando la unidad entre el campo y la ciudad.

Pandemia de supermercados y productos ultraprocesados

Por otra parte, la inflación de los productos ultraprocesados en 2022, vendidos por las grandes minoristas, fue considerablemente inferior, lo que hace que en países como Brasil por primera vez en la historia sus precios sean, en promedio, más baratos que los de los productos frescos. Y esto anuncia otra gran crisis, la de la salud pública, sobre todo entre la gente más pobre.[5] Investigaciones recientes revelaron que en 2019 en Brasil, hubo 57 mil muertes prematuras —entre 30 y 60 años— asociadas con el consumo de comestibles ultra-procesados, más que el número de homicidios en el año.

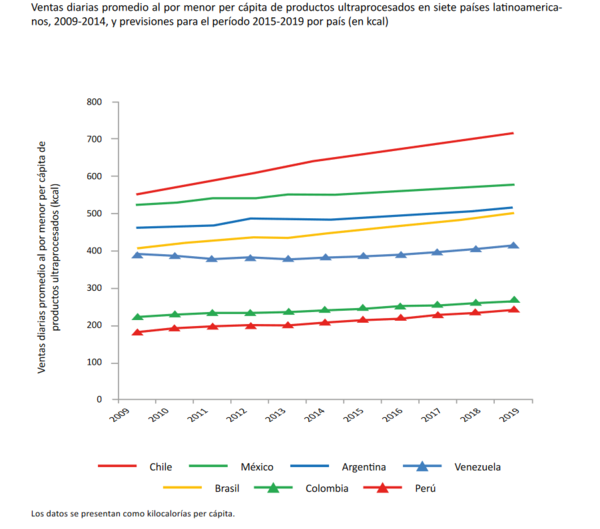

Desde los años 90, muchos de los productos ultraprocesados están exentos de impuestos y se extienden en los hogares de las familias más pobres porque se introdujeron como artículos de la cesta básica de la compra —como chocolatinas, fideos instantáneos, bebidas lácteas, embutidos—, lo que, en general, no ocurre con los productos frescos y regionales. Entre 2000 y 2014 las ventas diarias (en kilotoneladas) de productos ultraprocesados aumentaron un 726% en América Latina (de 53.4 kg a 441.2 kg diarios) (véase el grafico 2).[6] En 2020, los 10 mayores procesadores de alimentos y bebidas del mundo, como Pepsico (EUA), Nestlé (Suiza), JBS (Brasil), Tyson Foods (EUA), Coca-Cola (EUA y Danone (Francia), tuvieron un mercado de ventas de 445 mil millones de dólares.

Pero el aumento del poder de los supermercados y tiendas de conveniencia (como Oxxo y Seven-Eleven) —elegidos como esenciales—y la expansión del uso de plataformas y monedas digitales para la compra de alimentos (comercio electrónico) durante la pandemia abrieron la puerta a una pandemia de los ultraprocesados. Aunque las plataformas fueron fundamentales para agricultoras, agricultores y comerciantes en pequeña escala, estas aplicaciones tienen cada vez más como principales clientes a grandes procesadores de alimentos y cadenas minoristas, sea por las entregas de sus productos (con el boom de los cupones) o por los datos captados de los propios consumidores.

En muchos países de América Latina la política de reducción de precios se ha concentrado en conceder prestaciones en favor de las grandes redes de supermercados, en lugar de apoyar las compras públicas a los agricultores familiares y ampliar las existencias públicas estratégicas de alimentos. [7] El Estado mexicano —que sufrió la inflación de alimentos más alta de los últimos 22 años— hizo acuerdos con 15 grandes empresas de producción y distribución de alimentos, incluido Walmart, otorgando una licencia “única y universal” que las exime de los controles sanitarios y las exonera de los impuestos y aranceles a la importación de todos los productos alimentarios (principalmente de los ultraprocesados), y no sólo de los artículos de la canasta básica. Se dice que para para “controlar” los precios, pero “precios que las empresas ya habían subido antes del acuerdo”. Lograrán un gran negocio con el hambre.

Más allá de los subsidios directos de los gobiernos a la industria alimentaria, es importante analizar en qué medida los programas de ayuda a las familias más vulnerables a través de cupones o tarjetas de alimentos (además de impulsar la bancarización y financiarización de estas familias) vuelve a entregar dinero público para el negocio corporativo del hambre. En los EUA, el Programa de Asistencia Nutricional Suplementaria (SNAP, por sus siglas en inglés) ofrece un subsidio para la compra de alimentos en establecimientos asociados o en tiendas minoristas que aceptan, como forma de pago, la tarjeta EBT (Electronic Benefit Transfer) que reciben sus beneficiarios. Entre las principales cadenas que ofrecen la posibilidad de pagar en línea la compra la tarjeta está Walmart, Amazon e Kroger, uno de los mayores supermercados de los EUA e del Mundo. También el Plan Argentina contra el Hambre constituyó un apoyo monetario bancarizado por medio de una tarjeta para la compra exclusiva de alimentos en establecimientos catastrados. Según el análisis del programa, 61% de los beneficiarios declaran comprar en pequeños comercios barriales, el 58% lo hace en pequeños supermercados barriales y el 43% elige supermercados de alguna cadena. La pesquisa también apunta que los supermercados mayores aceptan la tarjeta con mayor frecuencia que otros pequeños establecimientos de barrio, incluso por las tajas de los servicios financieros.

Los 10 supermercados minoristas más grandes del mundo aumentaron sus ventas en un 5% entre 2018 y 2020, y controlan el 11% del gasto de la gente que consume productos alimenticios a nivel global, unos USD 8 mil millones de dólares, un aumento del 4% en el gasto mundial en comparación con 2018.[8] Walmart (EUA) controla 1/3 de este mercado.

Soberanía popular sobre la producción y distribución de alimentos

Si bien los países importadores de alimentos e insumos pueden sentir más directamente los impactos de la guerra, la mayor o menor captura de los sistemas alimentarios por parte de unas pocas corporaciones e inversionistas es el termómetro que necesitamos considerar para entender las causas y posibles soluciones a la problemática alimentaria.

En regiones con menor control industrial y financiero sobre la cadena alimentaria, como el Caribe, una de las subregiones más impactadas por el hambre por la condición de importadora de alimentos, las principales políticas, según CEPAL/FAO,2022 estuvieron dirigidas a incentivar la producción y el consumo de alimentos locales, con apoyo a las ferias libres y circuitos cortos de comercialización. Hoy es la región con el menor incremento en el número de personas en situación de inseguridad alimentaria. En cambio, en América del Sur, con una parte significativa de su economía absorbida por conglomerados agroalimentarios, la mayoría de las políticas se han centrado en reducir impuestos, otorgar subsidios y créditos públicos, y permitir inversiones privadas para la agroindustria y las grandes cadenas de supermercados. Sin embargo, la región más grande del mundo en exportación de soja, maíz, carne vacuna y aves ha duplicado su número de personas hambrientas desde 2015 y es la subregión con los mayores aumentos de inseguridad alimentaria en toda América Latina y el Caribe. (FAO,2022)

El FMI, el Banco Mundial, la FAO, la OMC y la Cumbre de Sistemas Alimentarios continúan predicando su viejo folleto para la liberación de los mercados frente a las políticas de existencias públicas estratégicas, los límites de exportación y la regulación de precios, propugnando por más asociaciones público-privadas para apalancar inversiones en innovaciones tecnológicas para la agricultura y infraestructura logística que incrementen la producción y la exportación de alimentos.[9] A la antigua estrategia de libre mercado se suma ahora el aumento de los préstamos para políticas de transferencia de ingresos y préstamos subvencionados sea para productores adquirir insumos importados, sea para familias más vulnerables compraren alimentos más baratos – cada vez más ultra procesados -, para insertar a los más pobres en el negocio del hambre. La reedición de la “guerra contra el hambre” quiere, una vez más, financiar a las corporaciones agroalimentarias para capturar tajadas cada vez mayores del proceso de producción y distribución de alimentos.

Acabar con la especulación alimentaria, prohibir la negociación de contratos de futuros sobre la producción agrícola en las bolsas de valores, acabar con las patentes y otros derechos monopólicos sobre las semillas y otros bienes comunes —como el agua—, desmantelar el oligopolio en toda la cadena agroalimentaria, cancelar la deuda externa de los países en desarrollo países, son medidas de supervivencia en tiempos de crisis civilizatoria.

Las redes alimentarias campesinas han demostrado ser las más dúctiles para enfrentar esta maraña de situaciones límite. Son casi 3 mil millones de campesinas y campesinos indígenas o no, gente que produce en las urbes, o que pescan y pastorean, y no sólo alimentan el equivalente al 70% de la población mundial utilizando menos del 30% de la tierra, el agua y los recursos agrícolas del mundo, sino que también crean y conservan la mayor parte de la biodiversidad del planeta. Ésta parece ser la mejor defensa de la humanidad. Hace 25 años La Vía Campesina Internacional, la nombró soberanía alimentaria. Se le sigue desacreditando y atacando porque pone en jaque a todo el negocio del hambre.

| Tabla 1: Inflación de los alimentos en países clave en América Latina | ||||

|---|---|---|---|---|

| Inflación general % (variación anual IPCA -2022)* | Inflación alimentos % (variación anual IPCA -2022) | Inflación por tipo de alimentos (variación anual IPCA -2022) | Fuente | |

| Argentina | 94.8 | 95 | Aumentaron las Frutas en una media de 122%) y verduras, tubérculos y legumbres (media de 168%). Aguas minerales, refrescos, gaseosas y jugos de fruta. | Índice de precios al consumidor-INDEC.

https://www.indec.gob.ar/uploads/ informesdeprensa/ ipc_01_23891D383E4F.pdf |

| Brasil | 5.79 | 11.64 | Mayor incremento en los legumbres – 40% ; frutas- 24%, harina- 22% y panificados- 20%; leche y derivados -22%, hortalizas 13% y azucares – 10% . | Índice Nacional de Precios al Consumidor Amplio-IPCA

del Sistema Nacional de Índices de Precios al Consumidor-SNIPC https://sidra.ibge.gov.br/tabela/7060#/n1/all/n7/all/n6/ all/v/69/p/202212/c315/all/d/v69%202/l/,p+t+v,c315/ resultado |

| Chile | 12.8 | 24.7 | Mayor alza en las frutas-5,6% (la manzana en 17.7%). Aguas minerales, refrescos, gaseosas (4.8%) y jugos de fruta (3.4%) | Índice de precios al consumidor. INE.https://www.ine.gob.

cl/docs/default-source/%C3%ADndice-de-precios-al-consumidor/boletines/espa%C3%B1ol/2022/ bolet%C3%ADn-%C3%ADndice-de-precios-al- consumidor-(ipc)-diciembre-2022.pdf?sfvrsn=40a36f40_4 |

| Colombia | 13.12 | 27.8 | El arroz aumentó 54% y carne de res 20,2% | Índice de precios al consumidor. DANE.https://www.dane.gov.co/files/investigaciones/

boletines/ipc/ipc_rueda_prensa_dic22.pdf |

| Ecuador | 3.74 | 7.6 | Productos con mayor alza: frutas (la naranja 21%, plátano verde 9%, mandarina 8%); arveja 15%, frijol tierno, 5%. (Variación mensual). | Índice de precios al consumidor. Instituto Nacional de

Estadística y Censos (INEC). https://www.ecuadorencifras.gob.ec/documentos/web-inec/Inflacion/2022/Diciembre_2022/Bolet%C3%ADn_ t%C3%A9cnico_12-2022-IPC.pdf |

| México | 7.82 | 14.14 | Los pecuarios aumentaron 11.5%, agropecuarios, 9.5%, y verduras y frutas 7.22%. En 2021 la alza en las frutas fue de 21.7% | INEGI: Índice nacional de precios al consumidor. https://www.inegi.org.mx/contenidos/saladeprensa/

boletines/2023/inpc_2q/inpc_2q2023_01.pdf |

| Perú | 8.56 | 15.22 | Mayores alzas en hortalizas, legumbres incluye papas y otros tubérculos con 7% | Variación de los indicadores de precios de la economía. INEI.https://m.inei.gob.pe/media/MenuRecursivo/

boletines/01-informe-tecnico-variacion-de-precios- dic-2022.pdf |

* El índice de precios al consumidor se refiere a la variación de precios de diciembre de 2022 con respecto a diciembre del año anterior.

———————————————————————————-

[1] Grupo ETC, Barones de la Alimentación 2022: lucro con las crisis, digitalización y nuevo poder corporativo, septiembre, 2022. El informe revela quien controla cada etapa de la cadena industrial alimentaria global, de las semillas, pesticidas, fertilizantes, maquinaria agrícola a las procesadoras de granos, alimentos y bebidas y el mercado minorista.

[2] Datos colectados por GRAIN en los Informes financieros de la primera mitad de 2022 de las empresas y datos de S&P Capital IQ.

[3] Datos comparativos de los informes del Grupo ETC Tecno-fusiones comestibles: Mapa del poder corporativo en la cadena alimentaria, noviembre, 2019, p. 20-21 en Barones de la Alimentación, 2022, p. 100-101.

[4] Entre 2013 y 2018, 540 mil millones de dólares en subsidios estatales fueran destinados por año para agricultura industrial. A multi-billion-dollar opportunity. Repurposing agricultural support to transform food systems. FAO, UNEP e UNDP, 2021.

[5] Documentos internos de Nestlé, la mayor empresa alimentaria del mundo, reconocen que más del 60% de los productos que vende —desde chocolates y dulces hasta cereales para el desayuno y helados— no cumplen los criterios necesarios para ser considerados saludables y que algunas de las categorías de bebidas y alimentos que produce “nunca serán saludables, por mucho que se renueven”. The Financial Times.

[6] Comparación entre los dos últimos informes sobre los ultraprocesados en América Latina de 2018 (p.16) e 2019 (p.11). Alimentos e bebidas ultraprocesados na América Latina: tendência, efeito na obesidade e implicações para políticas públicas. Organización Panamericana de Salud y Organización Mundial de Salud. 2018 https://www.cfn.org.br/wp-content/uploads/2018/05/Alimentos-e-bebidas-ultraprocessados-na-Am%C3%A9rica-Latina-01.pdf. Alimentos y bebidas ultraprocesados en América Latina: ventas, fuentes, perfiles de nutrientes e implicaciones normativas. 2019. https://iris.paho.org/bitstream/handle/10665.2/51523/9789275320327_spa.pdf?sequence=1&isAllowed=y

[7] Mercosur ha autorizado a sus miembros a reducir el arancel externo común (AEC) de una serie de productos importados en un 10 por ciento a partir de julio de 2022. Por otro lado, a la diferencia de Asia y Europa, en las Américas cada vez más se reducen las compras públicas para almacenamiento de granos básicos capaces de garantizar un precio mínimo a agricultores y consumidores ante las fluctuaciones del mercado. Ver lista de las políticas adoptadas por los países en el mundo en el Informe FAO. Food Outlook Biannual Report in Global Food Markets.Noviembre, 2022.

[8] Datos comparativos de los informes del Grupo ETC Tecno-fusiones comestibles: Mapa del poder corporativo en la cadena alimentaria, noviembre, 2019, p. 30 en Barones de la Alimentación, 2022, p.129.

[9] Las propuestas están en el Informe de FAO, CEPAL y PMA. Hacia una seguridad alimentaria y nutricional sostenible en América Latina y el Caribe en respuesta a la crisis alimentaria mundial, diciembre, 2022. https://repositorio.cepal.org/bitstream/handle/11362/48531/S2200784_es.pdf?sequence=3&isAllowed=y