El presente documento es el resultado de la discusión del equipo de Coyunturas en la que participaron Rubén Ciani, Jaime Farji, Horacio Fernández, Walter González, Agustina Haimovich, Alejando López Mieres, Claudio Lozano, Ariel Pennisi, Tomás Raffo, Javier Rameri, Ana Rameri, Mariana Rivolta y Martín Schorr.

Habiendo transcurrido ya más de 150 días desde el inicio del actual gobierno, algunos medios de comunicación pretenden que ciertos sucesos, que a nuestro juicio son anecdóticos, constituyen el objeto principal de estudio para evaluar este período. Nos referimos a los falsos debates acerca de si la gestión es ideológica o pragmática teniendo en cuenta cómo se van modificando las iniciativas legislativas con el correr de las semanas, o si Milei es ingenuo o maquiavélico teniendo en cuenta cómo encara (directamente o a través de sus ministros u operadores) la negociación/confrontación con los interlocutores con los que tiene que lidiar.

A nuestro juicio, el método para analizar y evaluar la gestión de gobierno en este período consiste en identificar las principales medidas tomadas y sus resultados, compararlos con los objetivos que el gobierno se ha planteado en torno a ellos, y observar el impacto que tuvieron sobre los problemas que se encararon, pero, fundamentalmente, el impacto que tuvieron sobre la economía y el tejido social en su conjunto.

En ese sentido podemos advertir, en principio, inconsistencias entre los resultados alcanzados hasta ahora por las medidas del gobierno y los objetivos buscados con su implementación, que se manifiestan en tres planos diferentes, aunque obviamente interrelacionados entre sí:

1) La inconsistencia entre las medidas fiscales y el objetivo de alcanzar el equilibrio o el superávit presupuestario:

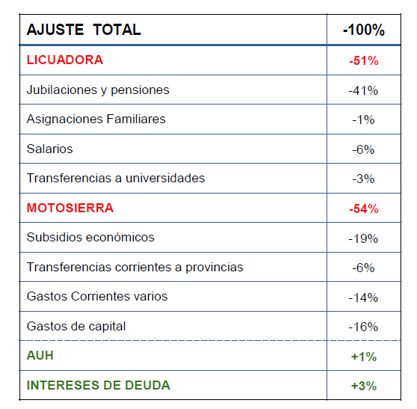

Para el gobierno, bajar la inflación es condición necesaria para el éxito de su gestión, y considera que la causa de la inflación es el déficit fiscal. Por lo tanto, el objetivo excluyente de la política antiinflacionaria es eliminar el déficit fiscal. Desde una perspectiva estática (sin considerar el paso del tiempo) el instrumento elegido se ha dado en llamar “motosierra”, que no es ni más ni menos que la reducción indiscriminada del gasto público. No es muy difícil prever que, si se suprimen gastos, y todo lo demás permanece constante, se reducirá el déficit o se eliminará. Así, la paralización de la obra pública, la supresión de las transferencias a provincias y a universidades, la reducción de subsidios estatales al transporte y la energía, el cierre de organismos, la eliminación de beneficios sociales y la suspensión de la entrega de insumos para los comedores populares, son ejemplos de este “instrumento”.

Desde una perspectiva dinámica (considerando el paso del tiempo) el instrumento elegido se ha dado en llamar “licuadora”, que consiste en continuar con la ejecución de los gastos que no se pueden eliminar, pero asegurando que la tasa de variación de las cantidades devengadas sea significativamente inferior a la de la variación general de los precios. La prórroga del presupuesto 2023, la caída real de los salarios del sector público y especialmente la destrucción del valor real de los beneficios del sistema previsional, son ejemplos de este “instrumento”.

Fuente: APN elaboración propia en base a Presupuesto Abierto. Última actualización del ejercicio 2024: 02/4/ 2024.

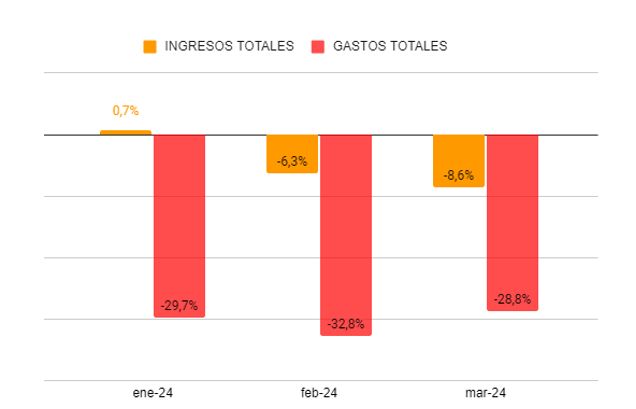

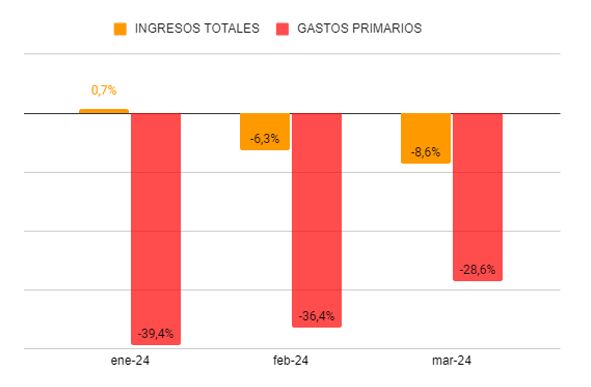

Si todo lo demás permaneciera constante, el recorte y la licuación del gasto conducirían a la disminución del déficit. Pero nada permanece constante: estas medidas y otras que comentaremos más adelante provocaron la caída del consumo interno, la disminución de las ventas de bienes y servicios, la paralización de la actividad económica en numerosos sectores productivos, la destrucción de puestos de trabajo y la caída del salario real. En consecuencia, aquella parte de los ingresos públicos que está ligada al consumo interno y a la actividad económica también se ha resentido, afectando ingresos que aportan una parte significativa del total de la recaudación como el IVA y los recursos de la Seguridad Social. También han disminuido los ingresos en concepto de aranceles, ante la caída de las importaciones.

Variación real de los ingresos y gastos totales del SPN

Fuente: SPN elaboración propia en base a IMIG, MECON.

(La inconsistencia fiscal más evidente consiste en la imposibilidad de sostener una meta de déficit cero en un contexto de derrumbe de la actividad económica, especialmente, cuando la estructura tributaria es de carácter procíclico como la vigente).

No obstante, el gobierno ha podido exhibir resultados presupuestarios favorables con superávit primario y financiero, ya que los gastos cayeron más que los ingresos. Pero esa “foto” no podrá repetirse cuando se proyecte una “película” en la que el tiempo avance, es decir, cuando la ficción (la película del gobierno) dé lugar a la realidad. Los superávits conseguidos en los primeros 150 días de gestión fueron producto de la de recortes y licuaciones, pero también de postergaciones de pagos que indefectiblemente tendrán que hacerse en el corto plazo. Además, debe tenerse presente que los efectos de la caída de la actividad económica sobre los ingresos públicos perdurarán en el tiempo, mientras que la reducción y licuación de gastos tenderá a decrecer ante el agotamiento de sus fuentes: no se puede reducir lo que ya no existe.

El “paquete fiscal” que se debate en el Congreso no contiene ninguna solución de carácter estructural ya que no plantea la reorientación del perfil tributario para acentuar la carga a los sectores con mayor capacidad contributiva, por el contrario, agrava la regresividad. Sólo dispone de soluciones transitorias a los problemas que enfrenta el gobierno ante la caída de la recaudación a través de una moratoria laxa y el adelanto de cinco años de recaudación por bienes personales resignando recaudación futura. Es decir, mecanismos coyunturales para paliar las inconsistencias planteadas.

2) La inconsistencia entre las medidas monetarias y cambiarias y el objetivo de lograr la estabilidad del tipo de cambio

Lo primero que salta a la vista es la decisión insólita del gobierno de haber producido una maxi devaluación -una de las más importantes de los últimos 50 años junto con la de Alfonsín en abril de 1989- al tiempo que se desregulan por completo los controles de precios en los mercado más concentrados. La consecuencia fue un brutal salto inflacionario presentado por el gobierno como el “costo” a pagar “por única vez” por toda la sociedad. Ello permitió la maximización de la rentabilidad en dólares de los principales oligopolios que, en el marco del crawling peg del 2%, terminó por revertir el objetivo inicial hasta convertirlo en un atraso cambiario e inflación en dólares.

La devaluación, la posterior ancla cambiaria y la escalonada pero persistente baja de las tasas de interés a niveles muy negativos en términos reales en conjunción con el mantenimiento de las regulaciones cambiarias -plazo de acceso al CCL en caso de haber accedido al MULC, monto a operar, obligatoriedad de retornar los fondos de las ALYC´s a las cuentas bancarias- funcionó como un inductor para que, al irse licuando los depósitos en pesos frente a una inflación creciente, ir reduciendo los pases pasivos y colocar deuda del Tesoro (indexada a inflación o a tipo de cambio oficial) a una mayor duración e incluso a tasas negativas.

Esa inducción permitió que las colocaciones del Tesoro fueran muy demandadas y con un alto financiamiento neto positivo. Esos fondos excedentes se utilizaron para recomprar títulos públicos en poder del BCRA (que fueron acumulados por compras en el mercado secundario o por ser ejercidos los puts emitidos) permitiendo ir reduciendo su hoja de balance y al mismo tiempo reducir los agregados monetarios.

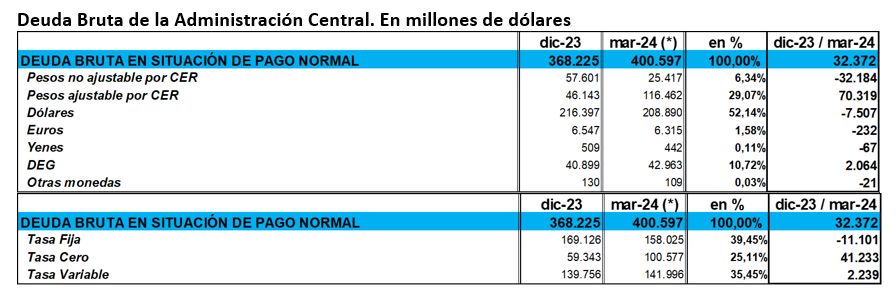

Deuda Bruta de la Administración Central. En millones de dólares

El impacto de esto en la evolución de la deuda del Tesoro nos muestra que la misma aumentó fuertemente producto de los ajustes de valuación por CER (que superaron holgadamente la licuación de la deuda de pesos medida en dólares) pero en términos netos hubo una disminución del stock de títulos emitidos (fundamentalmente por recompras del Tesoro al BCRA). Ante la potencial licuación de los depósitos en pesos, los fondos de inversión suscriben títulos a mediano y largo plazo y con tasas negativas. Esta ha sido la clave que permitió sostener el superávit financiero, pero que se transforma en una gigante bomba de tiempo dado que prácticamente toda la deuda en pesos de la APN está indexada a inflación o al tipo de cambio oficial.

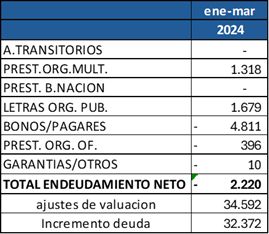

Deuda Neta de la Administración Central. En millones de dólares

La disminución de la circulación monetaria contribuye a resolver dos problemas: por un lado, disminuye la presión de la demanda de dólares en el mercado local, provocada por la cantidad de dinero en circulación y, por el otro, conforme a la recesión provocada disminuye la presión alcista de los precios internos de los bienes y servicios, moderando el atraso del tipo de cambio frente a los precios internos. En definitiva, el gobierno busca sanear las cuentas del BCRA incrementando la deuda del Tesoro Nacional. Lo que omite esta intención es que, en realidad, para poder llevar adelante esta estrategia, los bonos públicos cuentan con puts[1] que representan una deuda latente para el BCRA. Es decir, que, si cambia el humor del mercado, los bancos y los tenedores de los títulos pueden deshacerse inmediatamente de éstos contra emisión del BCRA con lo cual la meta principal del Gobierno sobre la autoridad monetaria también pende de un hilo.

Respecto a estos puts emitidos por el BCRA, no solo cumplen la función de garantizar un precio de salida para los bancos sino también aumentar el stock potencial de títulos de los mismos. Los bonos adquiridos por los bancos en licitaciones primarias que estén “cubiertos” por estos puts NO computan en los límites de exposición al sector público respecto a su Responsabilidad Patrimonial Computable. Por otra parte, se mantiene el compromiso del BCRA de colocarse en posición compradora de títulos (a un 2% de TIR por encima de los precios de mercado) dando también garantía adicional a los bancos.

Desde hace unas semanas, los puts emitidos por el BCRA sólo pueden ser ejercidos UN MES antes del vencimiento del título, por lo que su utilidad prácticamente queda acotada a que los bancos puedan presentarse a las licitaciones sin límites. En resumen, el carry-trade inducido por el gobierno presenta riesgos muy claros, ya que las tasas de interés vigentes son fuertemente negativas respecto a la inflación, pero muy positivas respecto a la evolución del tipo de cambio oficial y del CCL. La continuidad de este tipo de especulación con bonos indexados a largo plazo y a tasas muy negativas revertirá y se traducirá -de mantenerse las regulaciones- en un aumento de la brecha.

Pero además de reducir la circulación monetaria, para lograr la estabilidad del nuevo tipo de cambio, el gobierno debió también aumentar el stock de divisas en poder del Banco Central. Para ello, contrariamente a lo que su doctrina recomienda, no desarmó el “cepo”, es decir que mantuvo las restricciones al libre acceso a moneda extranjera en un mercado que está muy lejos de ser desregulado. Cabe destacar que, como parte del instrumental regulatorio aplicado, el impuesto PAIS que grava las compras de moneda extranjera en el MULC -y que se ha extendido al conjunto de las importaciones- se ha convertido en una fuente de ingresos públicos de la que difícilmente pueda prescindir el gobierno si quiere reducir el déficit fiscal, tal como lo comentamos en el apartado anterior. Asimismo, el gobierno ofreció a los importadores un instrumento de deuda en dólares, el BOPREAL, con el cual postergó el pago en divisas de la deuda comercial acumulada por éstos, asumiendo el costo de los intereses que devengará este bono y la eventual diferencia que pueda ocurrir al vencimiento por la variación del tipo de cambio respecto al momento que fueron emitidos (es decir, un seguro de cambio).

Participación del Impuesto PAIS en la Recaudación Tributaria Total (%)

Fuente: Elaboración propia en base a datos de la Dirección Nacional De Investigaciones y Análisis Fiscal – MECON.

En síntesis, para evitar la presión sobre el valor de la moneda extranjera en el mercado local, el gobierno no desarmó las restricciones heredadas y además tuvo que aumentar el endeudamiento en pesos con acreedores privados (sustituyendo acreedor público por privados) y en dólares, cosa que impactará tanto sobre el gasto público como sobre la demanda de moneda extranjera en ejercicios futuros, aliviando la carga de este ejercicio. Al igual que lo advertido en relación con la política fiscal, la política monetaria y cambiaria del gobierno pudo exhibir resultados favorables en sus primeros 150 días, pero una parte de ellos se debe a que “pateó la pelota para adelante”.

Si analizamos las perspectivas de acumulación de divisas en el BCRA, debemos concentrarnos en los ingresos que registre dicha entidad durante el semestre abril-septiembre, que se corresponde con el incremento estacional de la liquidación de divisas del complejo cerealero-sojero-oleaginosos, sector que aporta el 50% del valor total de exportaciones. Una evaluación de la liquidación de divisas de este sector en el período 2013 – 2023, nos permite diferenciar dos periodos estacionales, donde el mayor ingreso se observa en el semestre señalado anteriormente, con alrededor de un 60% del total en los años con una estructura productiva similar a 2024 y sin intervención del gobierno para alentar liquidaciones de divisas.

Si se mantienen condiciones similares a las observadas en el decenio analizado, es decir en un marco de evolución normal de las ventas de los productores, y con una mayor proyección de exportaciones para el complejo en 2024 (33 mil millones si se computan aumentos de precios derivados a causa de pérdidas por inundaciones en el sur de Brasil), la liquidación de este sector en el semestre de acumulación de divisas se acercaría a los 20 mil millones de dólares.

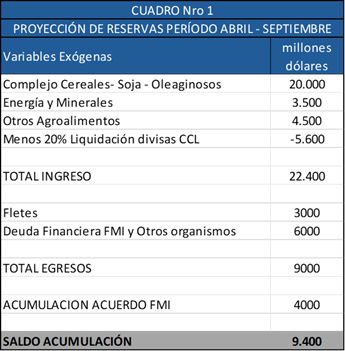

Proyección de reservas durante el período semestral de abril a septiembre de 2024. En millones de dólares

En el cuadro anterior se puede observar un balance elaborado para el semestre de acumulación, que computa los ingresos por exportaciones de los sectores exportadores más dinámicos, léase el complejo de cereales y oleaginosos, energía y minería; y otros agroalimentos.

Por el lado de la salida de divisas se computan solamente aquellos ítems sobre los cuales el gobierno no puede accionar: 1) Los fletes que están asociados al intercambio comercial y que representan una erogación porque el país no tiene transporte de bandera; 2) Las deudas financieras con organismos internacionales, las que claramente no serán propósito de moratoria.

Este conjunto de ítems lo consideramos como variables exógenas en orden a la acumulación de reservas, son aquellas sobre las cuales el gobierno no tiene margen de acción en el marco de su proyecto político y su programa económico. A modo de ejemplo podemos decir que en la concepción política de los libertarios no tiene cabida la moratoria de la deuda con organismos internacionales; en tanto que en el programa económico tiene como eje no devaluar, situación que podría incentivar una mayor liquidación de divisas.

El resultado es una acumulación de reservas inferior a los 10 mil millones de dólares, luego de alcanzar las metas del acuerdo con el FMI en cuanto a aumento de reservas en todo el año. Este valor debería abordar la demanda del resto de los ítems asociados al egreso de divisas, sobre los cuales la política económica actual podría accionar. El desafío es muy alto considerando que incluye el pago de 2.500 millones de dólares por la deuda local en dólares; parte de los 9.700 millones de la deuda comercial acumulada desde diciembre de 2023, y alrededor de 8.500 millones de importaciones netas del sector manufacturo (base 2022, excluido sector automotriz que está registrando saldo positivo), además de los rubros de viajes, compras de divisas por parte de los individuos, etc.

Las soluciones que presenta el gobierno son instrumentos financieros que derivan en una fuerte acumulación de deuda; recesión que limita las importaciones de insumos industriales; y en forma insólita, el endurecimiento del cepo. Cabe destacar, que estas evaluaciones tienen como supuesto el flujo normal de liquidaciones de divisas por exportación. La situación se agrava si se mantiene retención de ventas de parte de los productores agropecuarios, como presión para mejorar sus ingresos vía devaluación. Hasta el momento, la liquidación del campo se asemeja en valor y volumen a la registrada el año 2023, con una producción que en 2024 registra un incremento del 50% en volumen y el 45% en valor. Si bien se recupera levemente respecto al año de sequía, al primer cuatrimestre del año se encuentra un 40% por debajo de lo liquidado en el 2022.

Liquidación de dólares por exportaciones según CIARA. 1er cuatrimestre 2024 vs 2022 y 2023.

En este contexto, las tasas de inflación mensuales van en descenso, partiendo de un aumento significativo al inicio de la gestión, y luego evolucionando a una tasa decreciente, que puede ubicarse en la actualidad en torno al 8% mensual, y una previsión de 3% mensual para el mes de diciembre según la mayoría de los analistas. El gobierno admite esas estimaciones, y las presenta como altamente probables y positivas, pero paradójicamente insiste en sostener una política de crawling peg a una tasa de devaluación del peso frente al dólar del 2% mensual. De este modo, está asegurado que durante el resto del año se va a profundizar el atraso cambiario.

Con este panorama, no parece realista suponer que el gobierno pueda llegar a fin de año sin disponer una nueva devaluación para corregir el atraso. Sólo un nuevo salto en el endeudamiento público externo, que hipotecaría los presupuestos futuros, o una extraordinaria liquidación de divisas, improbable sin corregir el atraso cambiario advertido, podrían evitar este desenlace.

3) La inconsistencia entre todas las medidas y el objetivo de lograr gobernabilidad en las instituciones y contener la conflictividad social

El ajuste fiscal descrito, como veíamos, afecta gravemente al conjunto de las provincias y la gobernabilidad de éstas. Pero la relación con los gobernadores no sólo está atravesada por la cuestión fiscal a través de la negociación sobre la coparticipación de impuestos o transferencias y el ajuste sobre el gasto público en curso, sino que también es crucial la relación de los gobiernos provinciales con las principales corporaciones nacionales y extranjeras que operan en los territorios. Es decir, la influencia de los intereses del poder económico, especialmente el minero, petrolero y gasífero, constituyen un factor central al momento de analizar la actitud de los gobernadores frente a los paquetes legislativos que están discusión actualmente como el RIGI. Transitan, efectivamente, en una contradicción entre la presión del poder económico local por acordar con el Gobierno Nacional y la disputa frente al desfinanciamiento de las cuentas provinciales.

En lo concreto, es importante señalar que el panorama fiscal para las provincias no pareciera tener alivio en el corto plazo. De hecho, con la eventual recuperación del impuesto a las ganancias y el adelanto de bienes personales no se logra recuperar lo que vienen perdiendo en concepto de impuestos coparticipados. Los datos al mes de abril 2024 indican que los recursos que reciben las provincias (principalmente por aplicación de la Coparticipación Federal de Impuestos) perdieron en la comparación interanual en términos reales en los cuatro meses del año un 17,2%.

La asfixia financiera se completaría con el “Pacto de Mayo” que entre sus puntos propone que el gasto público total (Nación y Provincias) represente tan sólo el 25% del PBI. Si el peso del gasto del Sector Público Nacional era al 2023 del 21,5% pero con el ajuste experimentado puede estar en torno al 17% mientras las provincias oscilan el 15%, la propuesta sería entonces ajustar aún más los números fiscales de las provincias en una magnitud cercana a 7 p.p. del producto.

Otras medidas, como el cierre de organismos públicos, la suspensión de las transferencias a las Universidades Nacionales, y la licuación de los sueldos de los trabajadores y de los haberes de los jubilados y pensionados deterioran las condiciones de vida de sectores sociales muy importantes como los jubilados y los trabajadores, y amenazan con destruir instituciones que están muy instaladas en la conciencia colectiva de la sociedad como elementos centrales de la movilidad social ascendente de nuestro país a lo largo de la historia, como la educación pública y gratuita, en todos sus niveles, y particularmente en el universitario.

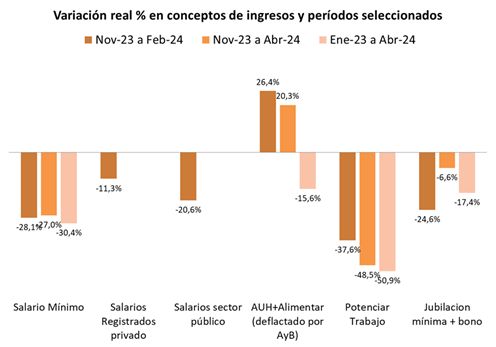

Variación real de conceptos salariales y de ingresos seleccionados

El rechazo del DNU 70/23 por el Senado y la marcha atrás de la Ley Ómnibus original en Diputados, son batallas perdidas por el gobierno, lo que pone de manifiesto su debilidad institucional. Conviene tener presente que, hasta el momento, el Gobierno no ha sacado una sola ley y gobierna mediante decretos que también vienen siendo rechazados por la Justicia en diversos aspectos. Aunque puede ganar las próximas batallas, impedir el rechazo del DNU en diputados y lograr la aprobación de la Ley Bases en el Senado, la reducida representación parlamentaria del gobierno continuará siendo un problema, al menos, hasta la elección de medio término.

En ese terreno, entonces, el escenario parece ser la repetición de insultos y concesiones, flexibilización y dureza intermitentes, victorias y derrotas parciales en las que las partes siempre pierden algo de lo que pretenden, y consiguen siempre algo que no les alcanza. El límite es la realidad: los gobernadores no pueden gobernar sus distritos sin algún acuerdo con el gobierno nacional, que les permita recuperar recursos a cambio de las leyes que piden. Sin poder modificar la correlación de fuerzas en las instituciones, aunque con recursos de poder, especialmente económicos, para torcer el brazo a sus oponentes (que en muchos casos no se oponen tanto) en esos ámbitos, el gobierno y particularmente el presidente, a pesar del cacareo de los medios sobre su “virtuosa flexibilidad” recién descubierta, miran si es “la calle” el escenario más favorable para ganar la pelea que ganó en las urnas, pero con poco margen de maniobra.

La agresión a los/las trabajadores/as tiene el rechazo de las organizaciones sindicales con capacidad de organización suficiente como para ocupar las calles. Aunque, por otro lado, una parte importante de éstas son cuestionadas por la sociedad y sus propias bases, aspecto que aprovecha el Gobierno para deslegitimar la defensa de los intereses de las mayorías en general. Más aún, esas protestas no son vividas por el gobierno como un obstáculo, sino como una oportunidad para confrontar con el enemigo construido, “la casta”, y para convocar por las redes sociales a consolidar su propio espacio, “la gente de bien” (una imagen de la más rancia oligarquía tradicional). La agresión a la educación pública tuvo una respuesta transversal que hizo más daño al gobierno de lo que la CGT o algún espacio opositor podría. Esa disponibilidad, por definición no cuenta con una representación inmediata y no se la puede proyectar necesariamente a otros aspectos de la vida social en los cuales no existe el mismo consenso.

Una parte de la sociedad presenta altos niveles de voluntad de resistencia frente a la agresión del gobierno, aunque con limitaciones por parte de las referencias políticas tradicionales. Por su parte, el gobierno cuenta con altos niveles de adhesión social por parte de un sector de la población que busca aplicar una especie de castigo al pasado reciente. La centralidad que cobran las redes sociales es evidente, sin embargo, no debe deducirse de ello que es el único capital político del Gobierno, por el contrario, éste goza principalmente del respaldo de una alianza entre el poder económico local y el capital financiero internacional. De hecho, cuando se describe un escenario en el que el gobierno cuenta sólo con un puñado de parlamentarios, se omite que lo acompañan, en realidad, la cúpula económica (de ahí que los estudios de abogados de las grandes empresas redacten gran parte de la llamada “Ley Bases”) y la derecha tradicional encarnada en el PRO y parte del radicalismo.

La conflictividad social latente y en ascenso puede generar caminos con final abierto. Puede profundizarse la resistencia social y que ello permita alumbrar nuevas perspectivas, dependiendo de la emergencia de una nueva condición de posibilidad; o bien, puede ocurrir que la base del gobierno se afiance, sobre todo, desde su perspectiva reaccionaria, contando como siempre ocurrió, con el apoyo del poder económico (nunca hay que olvidar que esa misma cúpula económica fue parte de la dictadura genocida). El escenario de enfrentamiento creciente una posibilidad que no se puede descartar y la capacidad de confrontar la violencia del gobierno con métodos no violentos será puesta a prueba para los sectores populares más y menos organizados.

——————————————————

[1] Seguros de liquidez que son opciones de venta para los bancos de los títulos adquiridos en colocaciones primarias del Tesoro a precios fijos y con los valores del día previo al ejercicio