–Michael Roberts–

La Asociación de Economía del Este (EEA) celebró su conferencia anual el pasado fin de semana. No es tan grande como la gran conferencia anual de la Asociación Americana de Economía (ASSA), pero la EEA incorpora presentaciones económicas mucho más heterodoxas y radicales que la ASSA.

Se presentaron cientos de trabajos. Me concentraré en algunos trabajos de las sesiones organizadas por la Unión de Economía Política Radical (URPE), que amablemente me fueron enviados por sus autores.

Pero en esta primera de dos publicaciones sobre la conferencia, miraré la conferencia de apertura de Joseph Stiglitz para la 4ª Conferencia Anual Godley Tobin. El profesor Stiglitz es ganador del premio Nobel (Riksbank) en economía, ex economista jefe del Banco Mundial, ex presidente de la AEMA y ahora economista jefe del grupo de expertos Roosevelt Institute (su nombre muestra su orientación política). Stiglitz ha sido uno de los principales críticos de la economía neoclásica dominante y un defensor de hacer que el capitalismo funcione para muchos, no para unos pocos.

La conferencia de Stiglitz se basó en un estudio reciente publicado por él e Ira Regni en el Roosevelt titulado Las causas y las respuestas a la inflación actual. Luego de una breve crítica a la economía neoclásica y su incapacidad para explicar por qué ‘el mercado’ no evita los choques y las irregularidades, Stiglitz se concentró en analizar la causa del reciente repunte de la inflación desde la COVID.

Como él lo expresó, el aumento de la inflación ha provocado un debate sobre sus causas, y algunos afirman que es inducido por la demanda, en gran parte como resultado del alto gasto en respuesta a la pandemia. Otros se centran en la escasez de oferta inducida por la pandemia y los cambios en la demanda, posiblemente exacerbados por el poder y la manipulación del mercado. Si bien puede haber elementos de todos estos, la respuesta política debe abordar la causa dominante. Si es el resultado de una demanda agregada excesiva, entonces la política monetaria (reducir la demanda agregada a través del endurecimiento monetario) es apropiada. Si está impulsado en gran medida por la oferta, se requiere una respuesta más personalizada, incluida una política fiscal que alivie las restricciones de la oferta.

Concluyó que la inflación actual está impulsada en gran medida por los choques de oferta y los cambios en la demanda sectorial, no por el exceso de demanda agregada ; aquí Stiglitz no estuvo de acuerdo con el keynesiano Larry Summers o, en realidad, con el ex economista de la Casa Blanca, Jason Furman, quienes culpan al gasto público por crear ‘ demanda excesiva’.

Lo que se deriva de esto es que “ la política monetaria, entonces, es un instrumento demasiado tosco porque reducirá en gran medida la inflación solo a costa de un desempleo innecesariamente alto, con graves consecuencias distributivas adversas”.

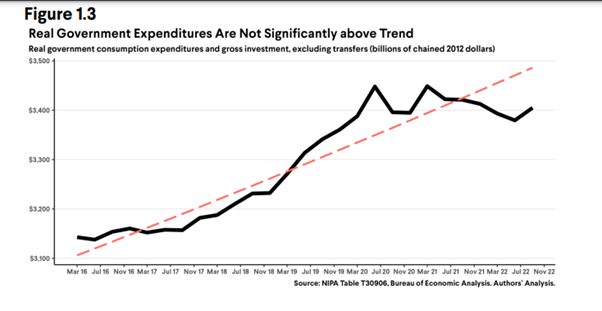

No puede ser un exceso de demanda porque el consumo personal real de EE. UU. ha estado en gran medida por debajo de la tendencia, particularmente en los períodos en que la inflación aumentó, y la demanda agregada real total ha estado consistentemente por debajo de la tendencia, «lo que refuerza la conclusión de que el «problema» surge de el lado de la oferta”.

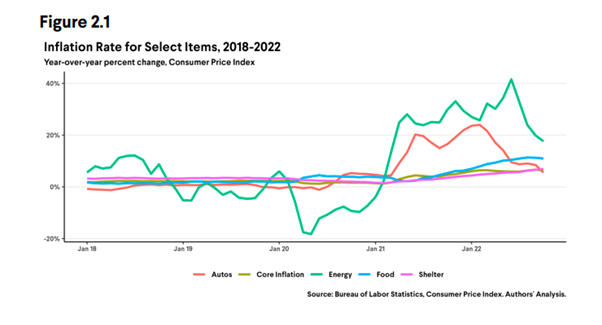

Y un desglose sectorial de la inflación, así como una mirada más cercana a los patrones en el momento de la inflación, respaldan aún más la conclusión de que el gasto excesivo durante la pandemia no es la causa principal de la inflación actual. El desglose de la inflación por sector revela que está ligada a los impactos evidentes y las interrupciones en la cadena de suministro que ha experimentado la economía, desde los altos precios de los alimentos y la energía hasta la escasez de microchips para automóviles.

La escasez ha permitido a las empresas aumentar sus márgenes si tienen suficiente poder de mercado.

Como resultado, las ganancias corporativas han aumentado considerablemente mientras los salarios luchan por igualar los aumentos de precios.

Stiglitz negó que hubiera algún signo de una espiral de ‘salarios-precios’; y la otra explicación dominante de la inflación, las crecientes ‘expectativas’ de aumentos de precios, también parecían ser débiles. De hecho, a medida que disminuyeron los bloqueos de la cadena de suministro posteriores a la COVID y otras situaciones de escasez de suministro, las tasas de inflación comenzaron a disminuir.

Si este análisis es correcto, entonces aumentar las tasas de interés para reducir la ‘demanda excesiva’ no reducirá la inflación, sino que «inducirá una contracción importante» en la economía que afectará a los «más marginados de la sociedad». Esto contrasta con los que, como Jason Furman, consideran que la inflación es el resultado de una demanda excesiva y ahora piden que la Fed aumente su tasa de política al 6 % (cito un tuit de Furman: “Si yo fuera el FOMC, estaría aumentando las tasas en 50pb en la próxima reunión y señalando una tasa terminal del 6%”).

¿Cuál fue la política económica alternativa de Stiglitz para hacer frente a la alta inflación? Al responder a las preguntas, abogó por cambiar el objetivo de inflación de la Fed del 2% y permitir que el objetivo sea flexible y aumente incluso hasta el 5%, con lo que la economía » podría vivir», en lugar de llevarla a la recesión.

La política fiscal debe reemplazar a la política monetaria como arma contra la inflación. Pero, ¿qué significaba eso? Aquí Stiglitz fue un poco vago. Abogó por una mayor inversión del gobierno, particularmente en energía verde, la regulación de la fijación de precios de monopolio (aunque se opuso a los controles de precios, en mi opinión correctamente ). Quería poner fin a los precios marginales en los mercados de energía que solo causaban cambios bruscos en los precios de la energía. Quería un impuesto extraordinario sobre las ganancias excesivas. Abogó por la intervención del gobierno para dirigir la producción y los recursos para reducir la escasez de suministros, tal vez utilizando la Ley de Producción de Defensa, disponible en tiempos de guerra para obligar a las empresas a producir lo que se necesita socialmente en lugar de rentable ; esto sería similar a hacer que las grandes farmacéuticas produzcan vacunas para hacer frente a COVID.

Estoy de acuerdo con gran parte del análisis de Stiglitz sobre los picos de inflación actuales y la crisis del costo de vida, y su crítica de la política monetaria como respuesta (vea mis muchas publicaciones sobre esto). Y muchas de sus medidas alternativas propuestas sin duda serían mejores que la ‘terapia de choque’ de la Fed. Pero no se mencionó la posibilidad de hacerse cargo de las empresas de combustibles fósiles y de las empresas que están obteniendo enormes beneficios de la espiral inflacionaria. Eso amenazaría la base de la producción capitalista en Estados Unidos. En mi opinión, sin eso, un plan de inversión y producción que mantenga alto el empleo y baja la inflación sería inviable. ¿Propiedad pública de las principales economías? Políticamente imposible y poco realista como solución, se podría decir. Pero no menos realista que esperar que cualquier gobierno actual en los EE. UU. o en las principales economías recurra a las propuestas de Stiglitz.

El tema principal que falta en el análisis de Stiglitz de las causas de la inflación actual es el panorama más amplio a largo plazo. ¿Por qué las principales economías no lograron hacer frente a los «shocks» energéticos y alimentarios causados por las «cicatrices» posteriores a la COVID-19 en las cadenas de suministro y los vínculos comerciales? En mi opinión, la respuesta radica en la desaceleración general del crecimiento de la productividad y la inversión productiva que ha tenido lugar durante las dos décadas anteriores y, en particular, en el período que condujo a la caída de la COVID. Las principales economías no solo no pudieron hacer frente al ‘shock’ de una pandemia patógena; ya no tienen el dinamismo de la recuperación después de una recesión, incluso en los EE. UU., para hacer frente a las consecuencias.

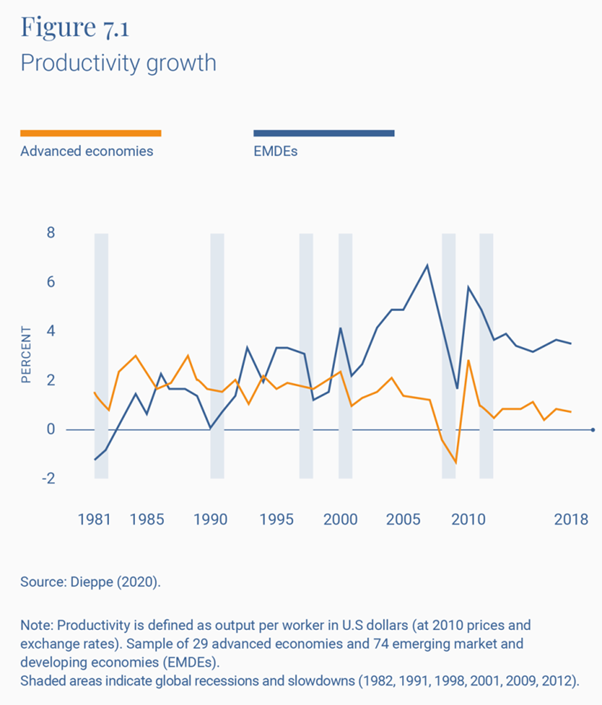

Permítanme citar un informe reciente de la Institución Brookings sobre la productividad global: “El crecimiento de la productividad laboral (producción por trabajador) es la fuente más importante de crecimiento duradero del ingreso per cápita. Desafortunadamente, incluso antes del inicio de la pandemia de COVID-19, el crecimiento de la productividad se había ralentizado en todo el mundo. En las economías avanzadas, la desaceleración continúa una tendencia que ha estado en marcha desde fines de la década de 1990. A raíz de la crisis financiera mundial de 2007-2009, las economías de mercados emergentes y en desarrollo (EMDE) han experimentado la caída más pronunciada, prolongada y sincronizada del crecimiento de la productividad en décadas. “

La siguiente figura muestra que el crecimiento de la productividad en las economías avanzadas se ha desacelerado constantemente desde fines de la década de 1990; el crecimiento de las economías emergentes se ve distorsionado por el alto crecimiento de la productividad, principalmente en China, pero incluso allí ha disminuido desde el final de la Gran Recesión.

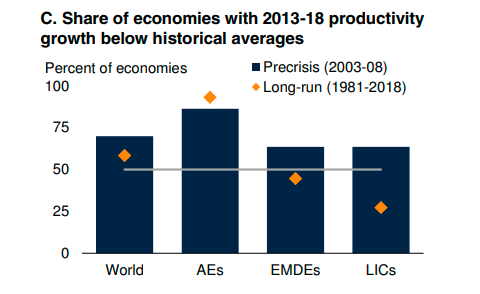

El Banco Mundial ha demostrado que casi el 75 % de las economías, incluso antes de la caída del COVID, tenían una productividad promedio por debajo del promedio a largo plazo; y en más del 80% de las economías avanzadas.

Un informe reciente de McKinsey encontró que esta desaceleración de la productividad proviene principalmente de una disminución en el capital por trabajador y en la innovación, es decir, la inversión productiva: “desde la Gran Recesión, la intensidad del capital o el capital por trabajador, en muchos países desarrollados ha crecido al ritmo más lento en la historia de la posguerra. Una forma importante en que crece la productividad es cuando los trabajadores tienen mejores herramientas, como máquinas para la producción, computadoras y teléfonos móviles para el análisis y la comunicación, y nuevo software para diseñar, producir y enviar mejor los productos, pero esto no ha estado ocurriendo a un ritmo que coincida con esos. registrado en el pasado. Una descomposición de la productividad laboral muestra que la desaceleración del crecimiento del capital por hora trabajada contribuye aproximadamente a la mitad o más de la disminución de la productividad en muchos países”.

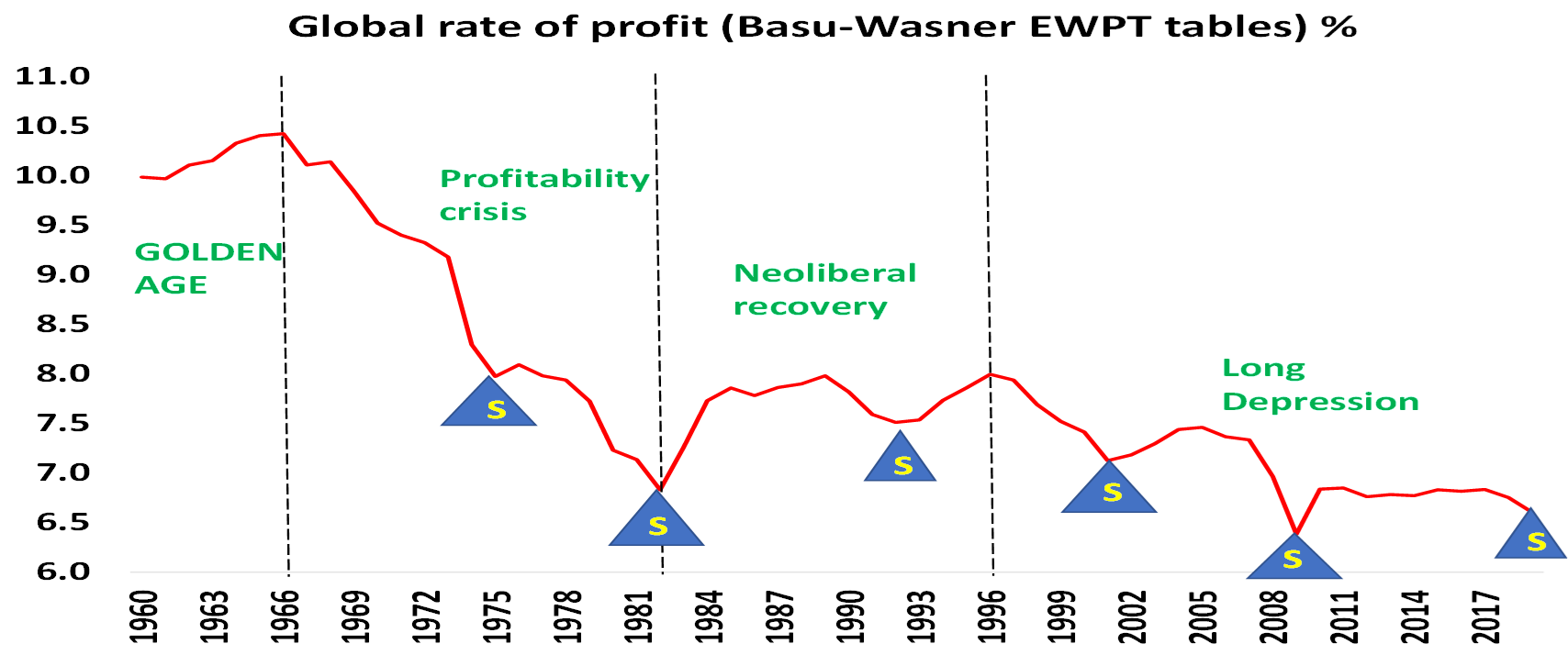

Y los lectores de este blog sabrán muy bien cuál creo que es la causa de esta desaceleración de la inversión productiva: es la disminución a largo plazo de la rentabilidad del capital productivo en las principales economías (y las crisis recurrentes que la acompañan, como se muestra en el gráfico a continuación). .

A medida que la inflación retrocede, con las principales economías entrando en recesión, eso seguirá dejando todo como antes: baja inversión productiva y crecimiento de la productividad y las compañías energéticas, las grandes farmacéuticas, los grandes bancos, todo seguirá en su lugar. Así que la economía capitalista de ‘mercado’ enfrentará aún más ‘shocks’ a su ‘equilibrio’ ficticio en el futuro, mientras esta estructura económica fundamental permanezca en su lugar.

————————————————————————-

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.