–Michael Roberts–

Como de costumbre, hubo cientos de sesiones y documentos en ASSA 2023 de este año, la conferencia anual de la Asociación Estadounidense de Economía (AEA). En esta publicación, concentraré mi informe en las principales sesiones de economía y en lo que considero temas clave y los más esclarecedores.

Comencemos con la economía estadounidense. En el gran escenario del Grand Ballroom del Hilton en Nueva Orleans, recibimos presentaciones de destacados economistas de la corriente principal bajo el título ‘Choques económicos, crisis y sus consecuencias’. El titulo lo dice todo. La premisa de la corriente principal de la economía es que las economías de mercado (teóricamente) se mueven suavemente hasta que son golpeadas por ‘shocks’ que las desvían de su curso. El trabajo de los economistas es hacer que las economías de mercado vuelvan a encaminarse con algunos ajustes de política adecuados y tal vez buscar formas de defender la economía de mercado de futuros ‘shocks’. No se acepta que pueda haber fallas inherentes dentro de la propia economía de mercado: todos los problemas son exógenos.

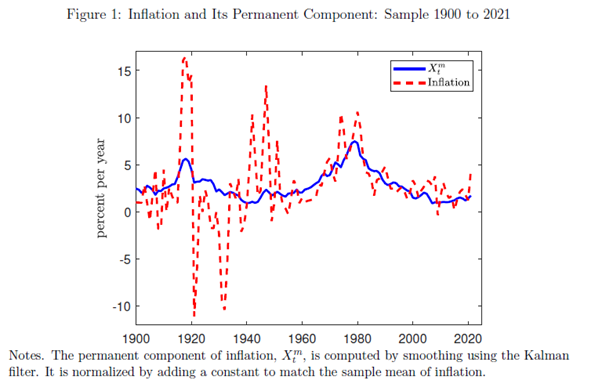

El panel comenzó con Stephane Schmitt Grohe de la Universidad de Columbia sobre los impulsores del actual aumento inflacionario en los EE. UU. Con una visión a largo plazo, Grohe señaló que solo ha habido un largo período inflacionario en los EE. UU. desde fines de la década de 1950 después de la guerra de Corea, la guerra de Vietnam y la década de inflación de la década de 1970. Después de eso, la inflación se moderó y alcanzó mínimos antes del pico de la pandemia de COVID. ¿El pico actual se volverá a largo plazo como en el período 1958-80 o no? Grohe argumentó que no; y es más probable que sea temporal si se aísla lo que ella llamó el ‘componente permanente’ de la inflación a muy largo plazo (Figura 1).

Este componente permanente es solo un artefacto estadístico y Grohe no ofreció ninguna explicación de qué lo impulsa. Tal vez debería leer algunas explicaciones marxistas.

Sin embargo, simpatizo con la opinión de que, si las principales economías están entrando en otra década de bajo crecimiento, después de COVID, entonces el pico de inflación actual puede no ser permanente. Por otro lado, de los datos posteriores a 1950 parece que las tasas de inflación se mueven en ciclos (de 60 años) y las economías ahora podrían estar entrando en una nueva fase ascendente (Figura 2).

Kenneth Rogoff, famoso por ‘ Crecimiento en tiempos de deuda’ , también optó por la opinión de que la inflación se mantendría baja porque había una tendencia a largo plazo de caída de las tasas de interés reales.

Sin embargo, si la deuda, tanto pública como privada, continúa aumentando, es probable que las tasas de interés reales aumenten hasta el punto en que reduzcan el crecimiento, y tendríamos otro período de ‘larga depresión’.

La aportación de Kristin Forbes, exconsejera del Banco de Inglaterra y del MIT, fue reveladora. Irónicamente, Forbes abrió su presentación recordándonos lo que el ganador del premio Nobel y decano de la escuela neoclásica, Robert Lucas, afirmó con confianza en 2003, que “el problema central de la prevención de la depresión ha sido resuelto” . ¿Se ha demostrado que Lucas tiene razón? Obviamente no, dada la Gran Recesión de 2008-9 y la crisis pandémica de 2020. Pero estos fueron shocks ‘impredecibles’ para el sistema. Así que necesitamos encontrar políticas que puedan ayudar a curar el daño económico y tal vez encontrar ‘prevenciones’ contra futuras crisis.

Forbes se mostró optimista de que la política fiscal y monetaria podría mejorar futuros shocks, como lo demostró el apoyo fiscal durante la pandemia de COVID. De hecho, la conclusión de que la política fiscal puede funcionar fue promovida por casi todos los presentadores en esta sesión y otras. Por ejemplo, Jason Furman, ex asesor económico de la Casa Blanca, argumentó que el apoyo fiscal de EE. UU. durante la pandemia había aumentado a casi el 25 % del PIB en EE. UU., principalmente a través de paquetes de seguro de desempleo de hasta el 15 % de los ingresos previos a la pandemia que habían salvado a los estadounidenses . Es por eso que el desempleo ahora era tan bajo y por qué el PIB de EE. UU. se recuperó, aunque aún no alcanza los niveles previos a la pandemia.

El problema ahora era que la deuda estadounidense, tanto pública como privada, estaba en niveles récord.

Deuda pública de EE. UU. a PIB (%)

Esto, según Forbes, amenazaba con crear ‘nuevas fragilidades’ e incluso una crisis financiera. De hecho, Forbes calculó que ‘se estaba acabando el tiempo’ para evitar nuevos ‘shocks’ como lo reveló el fuerte aumento en los rendimientos de los bonos y ¡los rendimientos más bajos de las inversiones en bonos desde 1788! Entonces, ¿cuál es la respuesta? Forbes pidió una regulación más prudencial del sistema bancario. ¡Buena suerte con eso! En cuanto a si había habido suficiente progreso en macroeconomía para cumplir con la afirmación que hizo Lucas hace 20 años, Forbes concluyó que “era demasiado pronto para cantar victoria”. En efecto. Más como misión imposible.

Y luego vino Larry Summers, ex asesor de la Casa Blanca y secretario del Tesoro, y el epítome del keynesianismo ortodoxo moderno. Por Zoom a la sesión desde lo que parecía ser el balcón de un hotel bajo el sol de una isla tropical, Summers discutió la situación económica actual y si su tesis de que las principales economías todavía están en un » estancamiento ecular» que propuso hace muchos años era todavía lugar, al mismo tiempo que desarrollé mi teoría de la depresión prolongada (con diferentes causas).

Sobre la situación inmediata, Summers nos decía desde su tumbona que ‘el desempleo necesitaba subir para tener la inflación bajo control’ . Pero no estaba seguro de si la tesis del estancamiento aún se mantenía después de la COVID-19. Aparentemente, esto era ‘incognoscible’. Pero si se le presiona, pensó que, tal vez, los rendimientos reales de los activos aumentarían debido a la tecnología innovadora, un auge de la inversión ‘verde’ y un aumento del consumo a medida que los hogares ahorraban menos y pedían más préstamos. Entonces fue posible un nuevo período de auge en lugar de estancamiento, como después del final de la Segunda Guerra Mundial. Pero mientras tanto, la gente tendrá que tragarse el trago amargo de la caída del nivel de vida y el aumento del desempleo.

Si lo piensas bien, un nuevo auge solo es posible si la productividad del trabajo aumenta a un ritmo mucho más rápido que el observado en los últimos 20 años. Y eso solo ocurriría si la inversión productiva diera un salto adelante. A su vez, eso solo será probable si aumentan los rendimientos (rentabilidad) de esa inversión productiva.

En las sesiones principales, hubo mucha discusión sobre si trabajar desde casa : el fenómeno de los bloqueos de COVID llegó para quedarse y si aumentaría el crecimiento de la productividad. John Fernald y Huiyu Li, de la Reserva Federal de San Francico, calcularon que trabajar desde casa había aumentado del 5 % de los empleados antes de la pandemia al 50 % durante la pandemia y ahora se ha estabilizado en un 30 %. Esto había llevado a una productividad de mejora del 6% desde los niveles (bajos) previos a la pandemia. Otra encuesta realizada por varios economistas encontró que los trabajadores encuestados estaban seguros de que su productividad había aumentado al trabajar desde casa.

Y el gran pesimista del crecimiento de la productividad a largo plazo , Robert J Gordon, en un nuevo artículo, argumentó que, después de crecer a la pésima tasa anual del 1,1 por ciento durante la década de 2010-19, la producción por hora del sector privado de EE. UU. se disparó. por delante en 2020-21 a una tasa anual del 3,1 por ciento, más rápido incluso que el logrado en la década «punto.com» de 1995-2005. Gordon afirmó que la mayoría de estas industrias de alto nivel de productividad estaban en el sector de servicios y se caracterizaron por el trabajo en el hogar durante los dos años de la pandemia, y su alto crecimiento de la productividad en esos años contrastó con el lento o negativo crecimiento de la productividad en “ servicios de contacto” donde los trabajadores tenían que estar presentes en el trabajo.

Esa es la historia del trabajo a domicilio, según estos estudios. Pero, ¿qué pasa con las perspectivas de un mayor crecimiento de la productividad a largo plazo? Un documento sugirió que, a medida que el crecimiento de la población se ralentizara, estimularía una mayor productividad.

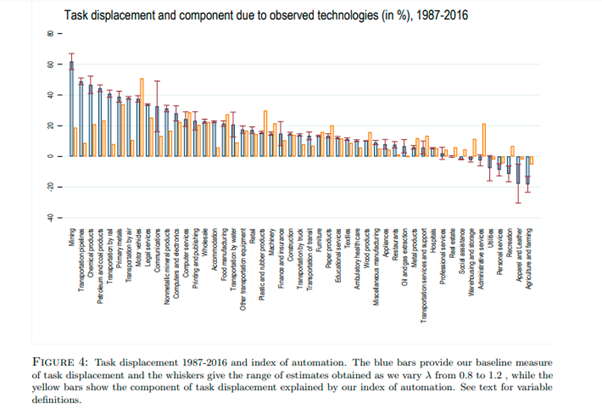

Pero el experto en el impacto de la tecnología en la productividad es Daron Acemoglu (Instituto de Tecnología de Massachusetts). Al dar la distinguida conferencia de la AEA en ASSA, Acemoglu explicó su teoría basada en evidencia detallada de que la tecnología puede ser beneficiosa para la productividad y el empleo, pero la ‘tecnología distorsionada’ puede hacer lo contrario. He discutido sus argumentos antes. La extensa investigación de Acemoglu sobre la desigualdad y la automatización muestra que más de la mitad del aumento de la desigualdad en los EE. UU. desde 1980 está relacionado al menos con la automatización, en gran parte debido a la presión salarial a la baja en trabajos que podrían ser realizados por un robot con la misma facilidad.

¿Qué sectores laborales pierden o ganan con las nuevas tecnologías?

Para mí, el argumento de Acemoglu coincide con el de la teoría económica marxista, a saber, que la tecnología puede aumentar la productividad y mejorar el nivel de vida, pero debido a que solo se introduce con fines de lucro, gran parte de la tecnología no es para las necesidades sociales, se desperdicia y a expensas netas. de trabajo Volveré a este tema cuando revise los documentos de ASSA del ala radical de la economía.

Por supuesto, el otro gran tema en las sesiones principales fue el conflicto Rusia-Ucrania. Esto se abordó desde varios ángulos: el costo de vidas e infraestructura; el costo de la reconstrucción después de que termine la guerra; el aumento de los precios de la energía y los alimentos a nivel mundial; los posibles cambios permanentes en la configuración geopolítica del mundo. Detrás de todos los paneles de discusión y documentos en las sesiones principales estaba la premisa clara de que no solo se debe apoyar a Ucrania en su lucha por mantener sus fronteras y soberanía, sino que también era una lucha por la «democracia liberal» contra la tiranía autocrática de la Rusia de Putin.

En la sesión del panel principal, orador tras orador partieron de esta premisa y también de la opinión de que después de la guerra, Ucrania debería convertirse en una democracia capitalista modelo. Esto se lograría mediante una inversión extranjera masiva en la economía; manteniendo un enorme presupuesto de defensa militar de hasta el 20% del PIB; y asegurando que todas las inversiones en infraestructura y servicios públicos fueran dirigidas y controladas por una agencia europea de reconstrucción que tendría veto sobre cualquier proyecto. Este último fue para garantizar que se evitara la corrupción (recuerde que Ucrania era considerada como el estado más corrupto de Europa antes de la guerra).

Oleg Itskhoki (Universidad de California-Los Ángeles) discutió la efectividad de las sanciones contra Rusia. Encontró que las sanciones financieras habían tenido poco efecto. Las sanciones comerciales hasta ahora tampoco habían funcionado, ya que Rusia tenía un superávit comercial récord en la venta de petróleo y gas. Así que el rublo se había mantenido muy fuerte. Pero esto podría cambiar, ahora que la Unión Europea está imponiendo prohibiciones de importación de energía y topes de precios a las exportaciones de energía rusa. Eso está por verse en 2023. Puede depender de si Rusia puede vender su energía a India, China y Turquía y construir nuevas relaciones comerciales con estos y otros países. Las sanciones a la tecnología y la retirada de empresas e inversiones extranjeras deberían eventualmente debilitar el desempeño económico de Rusia a largo plazo.

La pregunta clave para mí (que, naturalmente, no se discutió) era si Ucrania se convertiría en un estado vasallo del imperialismo estadounidense y franco-alemán, con sus inversiones y decisiones económicas controladas por bancos y empresas extranjeras y si el pueblo de Ucrania se encontraría sujeto al régimen más neoliberal de Europa, con la eliminación de los derechos laborales y la desregulación completa de las actividades corporativas; mientras que también subvencionan enormes cantidades de gastos militares para defender al país de una Rusia herida, y ¿qué pasaría con los enclaves minoritarios de habla rusa en el este? No hay respuesta allí, por supuesto.

Como dije anteriormente, la corriente principal de la economía parte de la premisa de que las economías capitalistas pueden crecer de manera uniforme y constante en función de la competencia del mercado; y así las desigualdades y las crisis son choques externos a ese equilibrio. Como dijo la ganadora del premio Nobel Esther Duflo en su conferencia AEA en 2017 , los economistas deberían renunciar a las grandes ideas y, en cambio, simplemente resolver problemas como los plomeros «colocan las tuberías y arreglan las fugas». Esto sigue al famoso comentario de Keynes de que los economistas deberían ser como los dentistas: resolver los problemáticos problemas iniciales para que el capitalismo pueda funcionar sin problemas. Plomeros, dentistas, ingenieros, médicos, pero no, al parecer, científicos sociales, y mucho menos científicos socialistas.

La cuestión de si la economía neoclásica convencional tiene alguna relación con la realidad fue asumida por Gita Gopinath, subdirectora gerente del FMI y estrella de rock de la economía convencional. En el almuerzo especial de la AEA para conmemorar los 60 años desde que dos economistas de Chicago, Robert Mundell y Marcus Fleming, desarrollaron un modelo de equilibrio del comercio internacional, Gopinath revisó la conexión del modelo con la situación real del comercio internacional.

El modelo Mundell-Fleming de comercio internacional considera que si los países dejan que sus monedas ‘floten’, eso asegurará que la balanza comercial con otros países alcance el equilibrio, ya que los cambios en los precios de las exportaciones e importaciones sobre una base ponderada por el comercio cambiarán. alinear las exportaciones con las importaciones ‘en el nivel óptimo’ para el crecimiento y el empleo. He discutido el modelo Mundell-Fleming aquí antes . Pero, ¿qué concluyó Gopinath?

Gopinath nos dijo que enseñó este modelo a sus alumnos en la Universidad de Harvard, pero tuvo que admitir que “en el mundo real” no funciona. En todas partes, los países tenían déficit o superávit comerciales crónicos en el mundo del tipo de cambio flotante.

Eso es porque ‘los precios son rígidos’ . Además, en un mundo donde el dólar estadounidense es dominante en el comercio, el movimiento del índice ponderado por el comercio es irrelevante; lo que importa es la tasa al USD. Esto significa que devaluar la moneda para impulsar las exportaciones no funcionará porque gran parte del comercio se realiza en dólares. Todo lo que sucede es que hay una caída en las importaciones y, por lo tanto, en el consumo interno, por lo que Mundell-Fleming no es ‘óptimo’. Y la fortaleza del dólar también desinfla el consumo a nivel mundial.

¿Qué pasa con los controles de capital para detener la salida de activos financieros? Gopinath calculó que solo tendría un éxito limitado, al igual que otras medidas como la cobertura de una moneda frente al dólar o la intervención de divisas por parte de los bancos centrales. Sin embargo, el modelo Mundell-Fleming sigue siendo la base de la política del FMI.

De hecho, esta es precisamente la política que acaba de imponer el gobierno egipcio a cambio de la financiación del FMI. El gobierno tomó un préstamo de $ 3 mil millones del FMI a cambio de medidas de austeridad y un acuerdo para ‘permitir’ que la moneda se devalúe (ahora ha bajado un 40%). Como lo expresó un artículo: “Proporcionamos una teoría del miedo a la flotación, la política omnipresente entre los bancos centrales de prevenir grandes fluctuaciones en los tipos de cambio. En contraste con el paradigma de Mundell-Fleming, mostramos que una depreciación del tipo de cambio no juega el papel de amortiguador, sino que puede ser contraccionista y hacer que la economía sea más vulnerable a una crisis financiera autocumplida”.

Así que el modelo Mundell-Fleming está lejos de la realidad y las soluciones políticas alternativas en un mundo dominado por el dólar son limitadas para proteger el nivel de vida y el empleo de un país. Pero no importa, el modelo Mundell-Fleming de comercio internacional sigue siendo el núcleo de la enseñanza de la economía convencional en las universidades. La ficción gobierna sobre la realidad.

En el próximo post repasaré las sesiones de economistas radicales y heterodoxos en ASSA.

———————————————————-

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.