Argentina, una de las economías "emergentes" más acomodadas. La economía está atrapada en la hiperinflación crónica y la deuda. Se ha visto obligado una vez más a acudir al FMI para obtener más fondos para pagar lo que ya le debe. El país enfrenta grandes pagos de deuda este mes y el próximo y las reservas de divisas se han agotado. Las reservas netas de Argentina pasaron a ser negativas en mayo.

La próxima semana, 300 organizaciones internacionales y 100 jefes de Estado se reunirán en París para discutir cómo «construir un sistema financiero internacional más receptivo, más justo y más inclusivo para combatir las desigualdades, financiar la transición climática y acercarnos al logro de los Objetivos de Desarrollo Sostenible». Esta reunión es en París porque es el llamado Club de París el que durante los últimos 60 años ha monitoreado y administrado préstamos y créditos de gobiernos y bancos privados garantizados por el gobierno a los llamados países en desarrollo, vagamente llamados el Sur Global en estos días.

La reunión tiene lugar cuando la situación de grandes sectores del Sur Global en el período posterior a la pandemia es grave. Se habla mucho en el Norte Global de que el aumento de las tasas de interés causa crisis bancarias y amenaza con quiebras para las llamadas «compañías zombies» sobrecargadas de deudas. Pero esto no tiene nada que ver con el daño económico y social que están sufriendo los países de bajos ingresos y con una deuda elevada en África, Asia y América Latina.

Ha pasado más de un año desde que escribí un post titulado La crisis de la deuda sumergida, en el que describí el estrés económico que se ejerce sobre las economías pequeñas y de bajos ingresos de todo el mundo por la inflación de los alimentos y la energía, el aumento de las tasas de interés y un dólar fuerte. Luego identifiqué Ghana, Sri Lanka, Egipto y Argentina. De hecho, en medio de la pandemia en 2020, destaqué el creciente desastre de la deuda para más de 30 economías «emergentes», con muchas de las personas más pobres del planeta.

En la pandemia, el FMI y el Banco Mundial acordaron una moratoria limitada sobre el servicio y el pago de sus deudas por parte de estos países. Pero esto no fue una cancelación y la moratoria ha terminado. Y no se hizo nada por las deudas del Club de París o sobre las enormes deudas contraídas con bancos privados y otras instituciones financieras, que continuaron exigiendo su libra de carne. Y desde el final de la pandemia, el fuerte aumento de las tasas de interés de la deuda global y un dólar estadounidense fuerte (gran parte de la deuda mundial está en dólares) han obligado a más países al borde del incumplimiento de pagos y a una mayor pobreza.

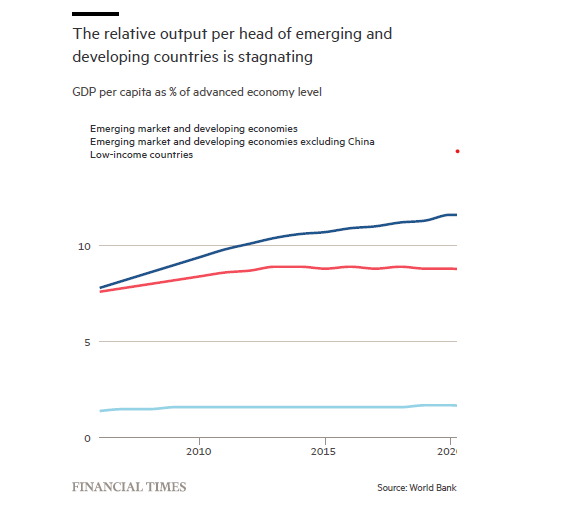

La mayoría de los países pobres dependen de la venta de materias primas y productos agrícolas o del ensamblaje de piezas de fabricación para el Norte. Eso significa que los ingresos de exportación son vitales para el ingreso nacional. Pero el crecimiento del comercio mundial ha disminuido, particularmente desde la Gran Recesión de 2008-9 y aún más desde la pandemia. El volumen del comercio mundial creció a una tasa promedio del 5,8% anual entre 1970 y 2008, mientras que el crecimiento del PIB promedió el 3,3%. Pero en la Larga Depresión de 2011 a 2023, el crecimiento promedio del comercio mundial fue de apenas 3.4% al año, mientras que el crecimiento del PIB mundial promedió solo 2.7%. De hecho, el PIB real per cápita del Sur Global, excluyendo a China, se ha estancado en relación con las economías capitalistas avanzadas.

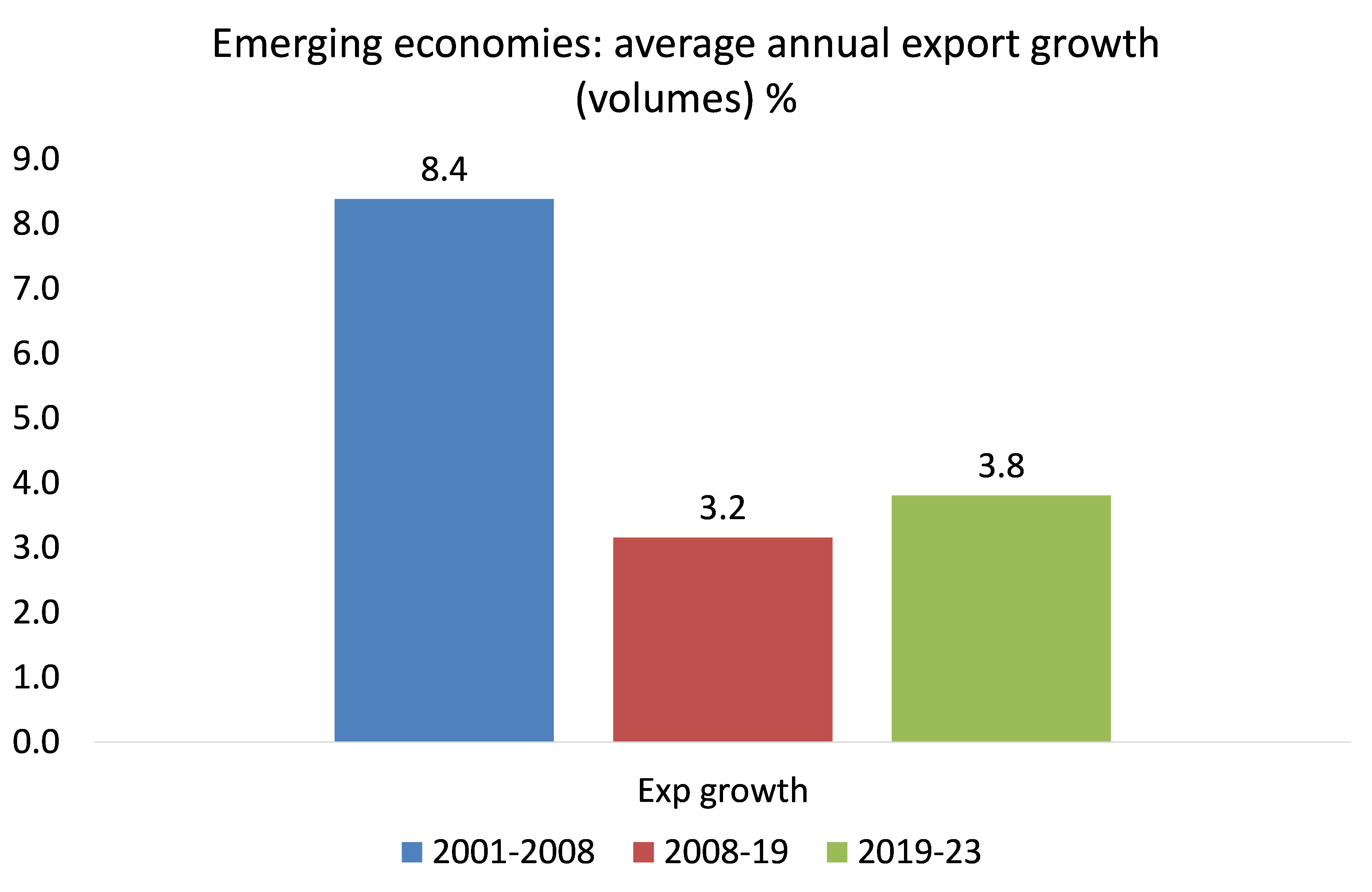

La reducción del crecimiento del comercio mundial es particularmente dura para las economías «emergentes». El crecimiento de las exportaciones en las economías del Sur Global ha disminuido en más de la mitad de la tasa alcanzada antes de la Gran Recesión. Y esta medida incluye a China, la mayor economía exportadora del mundo.

Fuente: CPD, cálculos de RM

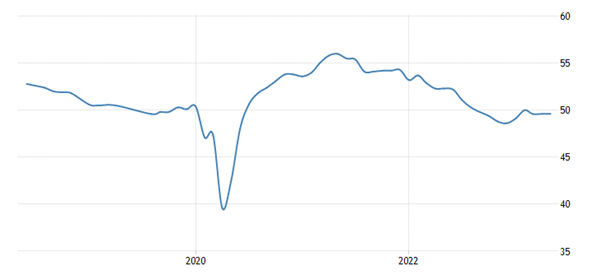

El crecimiento del comercio mundial en el primer trimestre de 2023 se sitúa ahora en el -0,9%, tras un descenso del 2,0% en el último trimestre del año pasado. La mayoría de las regiones mostraron una disminución en el comercio de mercancías durante los dos trimestres más recientes, lo que indica una nueva caída en el comercio de bienes, según CPD. Y ahora hay una recesión manufacturera global.

PMI manufacturero global (cualquier cosa por debajo de 50 es recesión).

Fuente: Trading Economics

El último informe Perspectivas económicas mundiales del Banco Mundial describe una situación desesperada para muchas economías más pobres. Dice que los objetivos de desarrollo contra la pobreza de la ONU para 2030 están ahora «fuera de curso». Se espera que los países más pobres del mundo paguen un 35% más en facturas de intereses de deuda este año para cubrir el costo adicional de la pandemia de Covid-19 y un aumento dramático en el precio de las importaciones de alimentos. Los 100 países más pobres, muchos de ellos en África subsahariana, gastarán más de 75.<> millones de dólares adicionales para cubrir los préstamos contraídos principalmente durante la última década.

Los pagos de la deuda están consumiendo más gasto público en los países pobres cuando ya estaban luchando para proporcionar servicios de educación y salud. Es más probable que las guerras y los fenómenos meteorológicos extremos relacionados con la crisis climática causen angustia en los países de bajos ingresos que en otros lugares debido a las escasas redes de seguridad social. En promedio, los países más pobres gastan solo el 3% del PIB en sus ciudadanos más vulnerables, en comparación con un promedio del 26% para otras economías.

El crecimiento económico en las economías en desarrollo distintas de China caerá del 4,1% en 2022 al 2,9% en 2023. El economista jefe del Banco Mundial, Gill, dijo: «Para fines de 2024, el crecimiento del ingreso per cápita en aproximadamente un tercio de las EMED será menor de lo que era en vísperas de la pandemia. En los países de bajos ingresos, especialmente los más pobres, el daño es aún mayor: en aproximadamente un tercio de estos países, los ingresos per cápita en 2024 se mantendrán por debajo de los niveles de 2019 en un promedio del 6%. Catorce países de bajo ingreso ya se encuentran en problemas de endeudamiento, o corren un alto riesgo de padecerlo, frente a solo seis en 2015. Hasta 21 países son vulnerables.

Consideremos algunos de esos desastres de deuda.

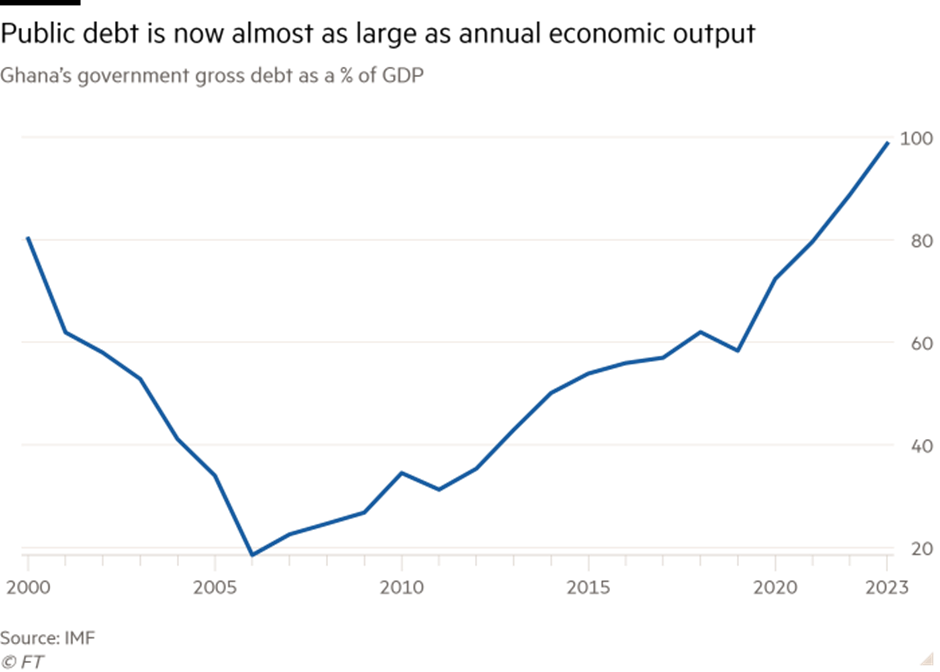

Ghana ha sido considerada durante mucho tiempo una historia de éxito y un modelo para el desarrollo africano. Es un importante productor de oro y cacao y tiene uno de los PIB per cápita más altos de la región. Pero el gobierno ahora se ha visto obligado a un rescate del FMI de $ 3 mil millones cuando incumplió sus deudas en diciembre pasado. El gobierno se endeudó fuertemente para aislar a la economía de los efectos de la pandemia. Como resultado, la deuda del sector público pasó del 62% del PIB en 2020 a más del 100% el año pasado. El servicio de la deuda ahora representa alrededor del 70% de los ingresos del gobierno.

Ghana se vio excluida de los mercados internacionales de deuda a medida que crecían las preocupaciones sobre su capacidad para pagar lo que debía. Ahora, para obtener los fondos del FMI, los prestamistas nacionales, es decir, los bancos locales, deben aceptar una pérdida en sus préstamos. Pero Ghana también tiene que conseguir que los prestamistas extranjeros tomen un «recorte» de los 34.60 millones de dólares en deuda y eso no será fácil. Los prestamistas privados son responsables del 75% del valor nominal de la deuda externa de Ghana, pero las altas tasas de interés que cobran significan que son responsables del <>% de los pagos de la deuda. Estos prestamistas no tomarán ningún corte de pelo sin luchar. El gobierno ghanés ha dejado de pedir prestado más y está imponiendo severos recortes de gastos en servicios públicos, como lo están haciendo. Los impuestos están aumentando, pero esto solo afectará a aquellos con empleo «formal». La mayoría de las personas trabajan «informalmente» con efectivo y muchas empresas evaden impuestos por completo. La corrupción abunda.

La cercana Nigeria también está en serios problemas. El país más grande de África está plagado de guerras internas, corrupción endémica y desperdicio de ingresos energéticos. La inversión extranjera directa ha caído a sus niveles más bajos en nueve años: de $3.2015 millones en 468 a $13 millones. Se prevé que otros 2019 millones de nigerianos caigan por debajo del umbral de pobreza entre 2025 y <>.

El Líbano es un país que todavía no tiene gobierno un año después de las elecciones nacionales, con solo una administración provisional en su lugar, y ha estado sin presidente durante siete meses. El ex gobernador del banco central está acusado de corrupción, lavado de dinero y malversación de fondos. La libra libanesa ha perdido más del 98% de su valor frente al dólar desde 2019, mientras que la inflación anual subió al 269% en abril.

En Asia, un país enormemente poblado (230 millones), Pakistán, se encuentra en una profunda crisis política y económica y ahora está recurriendo al FMI para un rescate. El país tiene 126.80 millones de dólares en deuda externa y debe pagar 50.4 millones de dólares de esta deuda en los próximos tres años. La rupia ha perdido el 5% de su valor en comparación con el dólar estadounidense. Las reservas de divisas para cubrir los pagos se han reducido a solo 38.<> millones de dólares. El PIB está cayendo. El país ha sido golpeado por terremotos e inundaciones y está siendo dirigido por los militares, que absorben gran parte del gasto gubernamental. La inflación está en un máximo histórico del <>%.

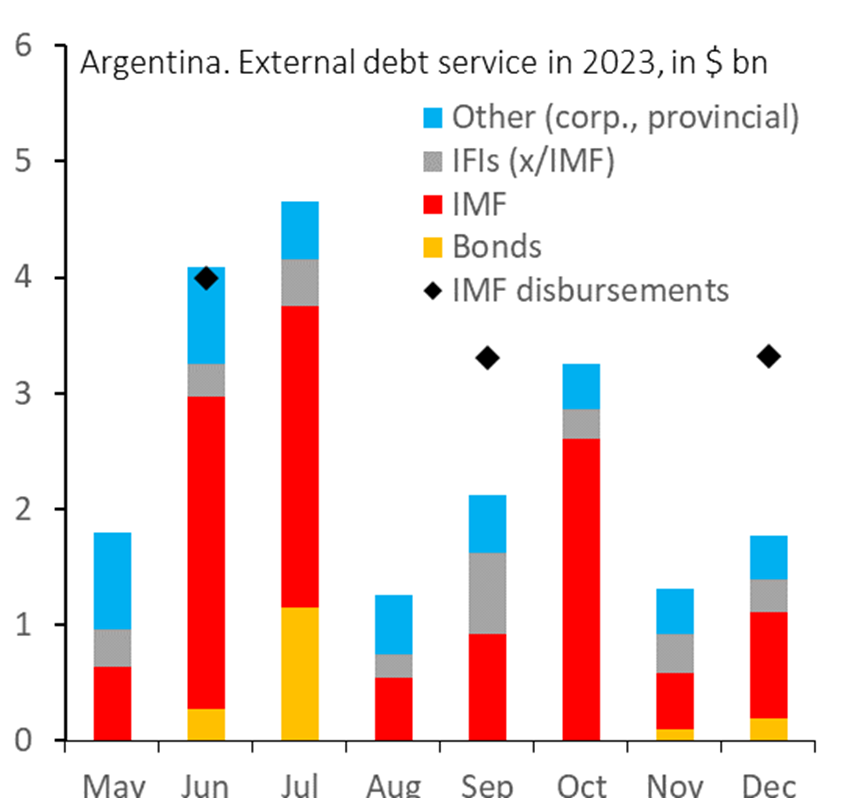

Luego está Argentina, una de las economías «emergentes» más acomodadas. La economía está atrapada en la hiperinflación crónica y la deuda. Se ha visto obligado una vez más a acudir al FMI para obtener más fondos para pagar lo que ya le debe. El país enfrenta grandes pagos de deuda este mes y el próximo.

Y las reservas de divisas se han agotado. Las reservas netas de Argentina pasaron a ser negativas en mayo.

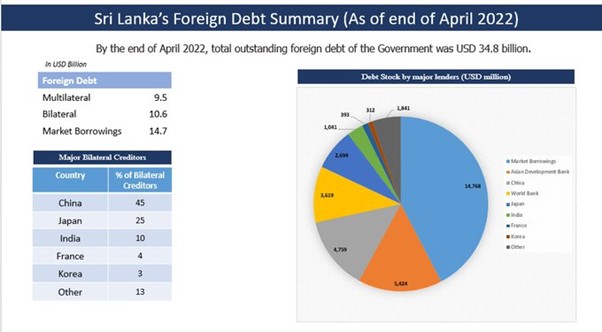

La pesadilla de la deuda de Sri Lanka en 2021 culminó en protestas masivas y la huida del entonces presidente del país. Pero las deudas permanecen. Se ha hablado mucho de la deuda contraída con China, alegando que China es el problema al llevar a los países pobres a una «trampa de la deuda». Pero solo el 14% de la deuda externa de Sri Lanka se debe a China, mientras que el 43% se debe a tenedores de bonos privados (en gran parte fondos buitre occidentales como BlackRock y bancos como HSBC de Gran Bretaña y Crédit Agricole de Francia). Otro 16% se debe al Banco Asiático de Desarrollo (sobre el cual Estados Unidos tiene una influencia significativa) y el 10% se debe al Banco Mundial (dominado también por los Estados Unidos). Por lo tanto, la deuda «multilateral» realmente significa deuda contraída con instituciones dominadas por Estados Unidos.

¿Qué hacer? Claramente, la primera medida inmediata es cancelar las enormes deudas acumuladas por estos países pobres. Las deudas son el resultado de una economía capitalista mundial débil; corrupción y mala gestión por parte de los gobiernos locales; y la rapaz reducción de los recursos y los ingresos por parte de los prestamistas extranjeros.

Hay una concentración significativa de participaciones de unos pocos acreedores externos importantes. En el decenio de 1990, los cinco principales acreedores externos representaban el 60 por ciento del crédito externo total a los países de bajos ingresos y consistían principalmente en acreedores multilaterales y del Club de París. A finales de 2021, la concentración de los cinco principales acreedores externos había aumentado aún más, representando el 75% del crédito externo total a los países de bajo ingreso. Y la proporción de la deuda contraída con el sector privado se ha duplicado aproximadamente del 8% al 19%. Por lo tanto, si el FMI, el Banco Mundial y solo unos pocos países acreedores clave estuvieran de acuerdo, las deudas de los países pobres podrían eliminarse. ¿Hará algo al respecto la reunión de París? Lo dudo.

Luego está la cuestión a largo plazo: la explotación continua por parte del bloque imperialista, a través de sus empresas multinacionales e instituciones financieras, del trabajo del Sur Global con la connivencia de las corporaciones nacionales y los gobiernos de la élite local. Sin una reestructuración total de la economía mundial hacia la propiedad colectiva y la planificación bajo los gobiernos obreros, la miseria de la deuda continuará.