–Michael Roberts–

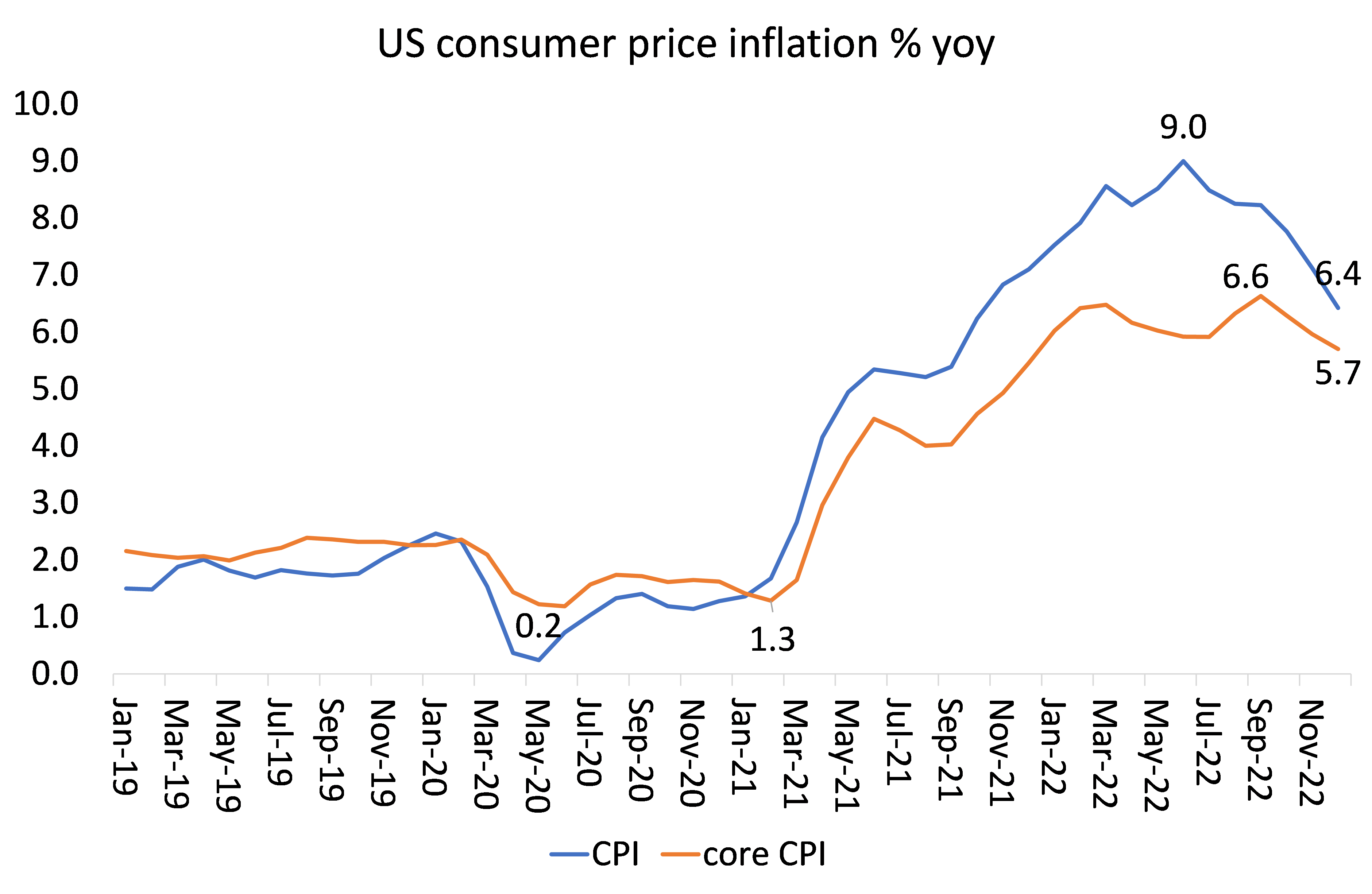

La tasa de inflación de los precios al consumidor en los EE. UU. claramente ha alcanzado su punto máximo y está cayendo de manera constante. La última cifra de inflación interanual en diciembre fue del 6,4%, por debajo del máximo del 9,0% del verano pasado. La inflación subyacente (que excluye los precios de los alimentos y la energía) también ha tocado techo, pero no tanto. Esto se debe a que es la inflación de los precios de los alimentos y la energía la que más se ha desacelerado. La inflación de los precios de la energía se ha reducido a la mitad a medida que los precios del petróleo y el gas retroceden y ha habido un pico en los precios de los alimentos. Pero los costos de la vivienda continúan acelerándose y los precios de otros servicios cayeron solo un poco; por lo que la inflación subyacente sigue siendo ‘pegajosa’.

Lo que muestran las últimas cifras es que el ‘choque de la oferta’ a los precios debido a los bloqueos de la cadena de suministro y la escasez de alimentos y energía desde la invasión rusa de Ucrania se ha aliviado un poco.

La inflación puede estar disminuyendo a medida que la economía de EE. UU. se desacelera, pero recuerde que el impacto en el nivel de vida del trabajador promedio ha sido significativo desde la pandemia. La inflación significa un cambio en los precios, por lo que incluso si la inflación se desacelera, los niveles de preciospermanecer más alto que antes. Desde el comienzo de la pandemia, los precios al consumidor en EE. UU. aumentaron un 15 %, pero las ganancias semanales promedio aumentaron solo un 7,8 %. Los aumentos salariales en realidad han sido más altos para los trabajadores que no pertenecen a la gerencia; el impacto en el nivel de vida del personal profesional y administrativo inferior ha sido mayor. Aun así, desde principios de 2021 hasta finales de 2022, las ganancias por hora de los trabajadores de menor categoría han aumentado un 11,5 %, mientras que los precios han subido un 14 %. Los niveles de vida se han visto afectados en todos los ámbitos, ya que los aumentos salariales no igualan los aumentos de precios: no hay una espiral de salarios y precios.

Y el pico de la inflación no ha terminado, en parte porque los bloqueos en la cadena de suministro continúan, aunque en un nivel más bajo, y en parte porque el crecimiento de la productividad es tan bajo que cualquier aumento en los costos de materias primas o mano de obra ejerce presión sobre la rentabilidad, lo que obliga a las empresas a intentar compensar. al subir los precios. Pero la capacidad de hacer eso está desapareciendo rápidamente.

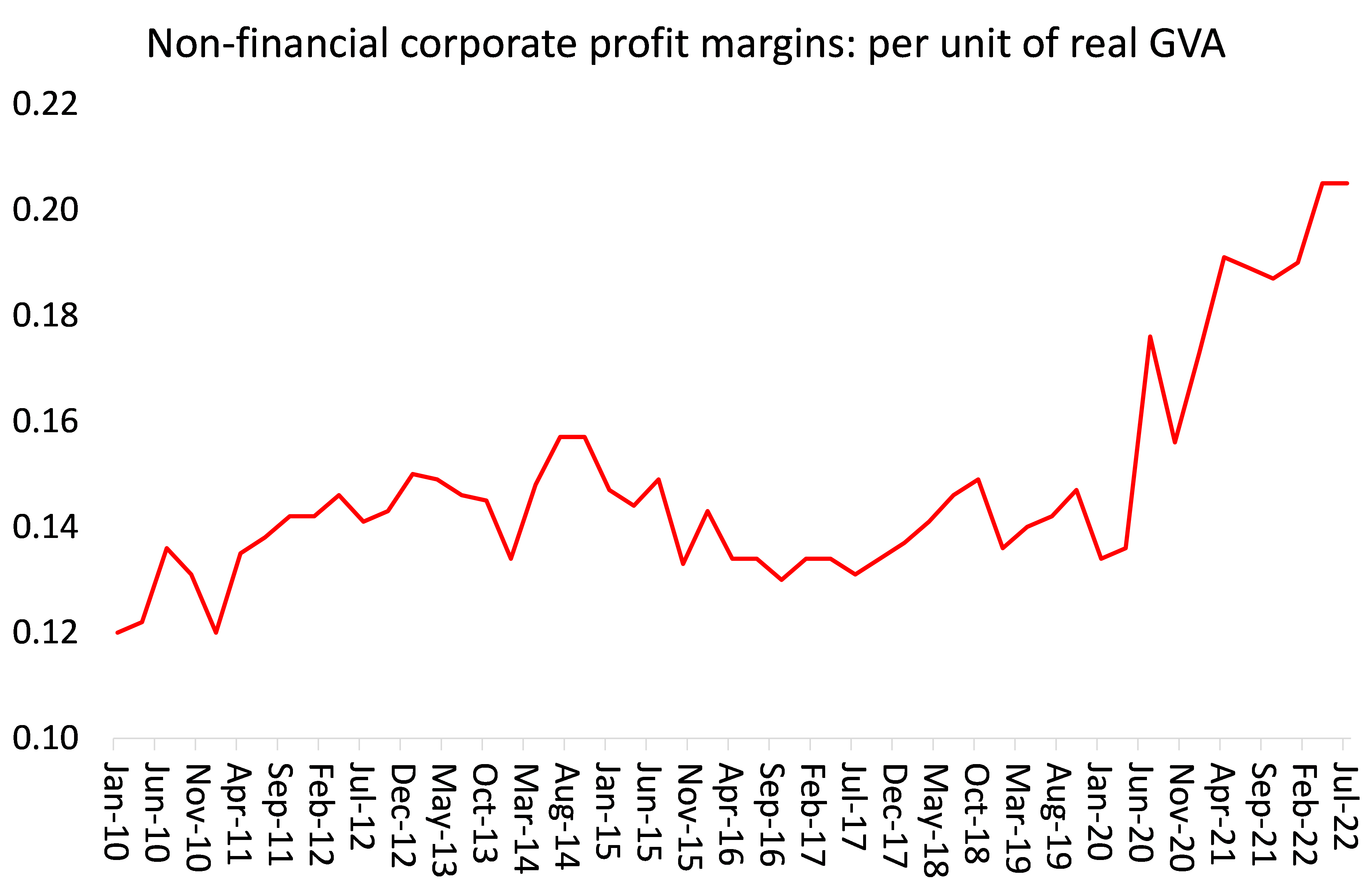

Escribí una publicación en septiembre pasado que señalaba que los márgenes de ganancias comenzaban a caer. Las utilidades se componen del margen de utilidad entre los costos de producción y los precios de venta multiplicado por el ingreso total de las ventas. Durante la recuperación posterior a la pandemia, los márgenes de ganancias corporativas no financieras de EE. UU. (esa es la proporción de ganancias por unidad de costos) alcanzaron máximos de varias décadas a medida que el aumento de la inflación impulsó el poder de fijación de precios corporativos mientras los salarios languidecían. Una verdadera espiral beneficio-precio.

Sin embargo, los márgenes ahora comienzan a reducirse. El margen de beneficio promedio para las 500 principales empresas de EE. UU. en 2022 se estima en 12,0 %, por debajo del 12,6 % en 2021, si bien aún está muy por encima del margen promedio de diez años del 10,3 %.

Y a medida que el crecimiento económico general en los EE. UU. se desacelera (% interanual del PIB real en el gráfico a continuación), el crecimiento de los ingresos por ventas corporativas también se está desacelerando.

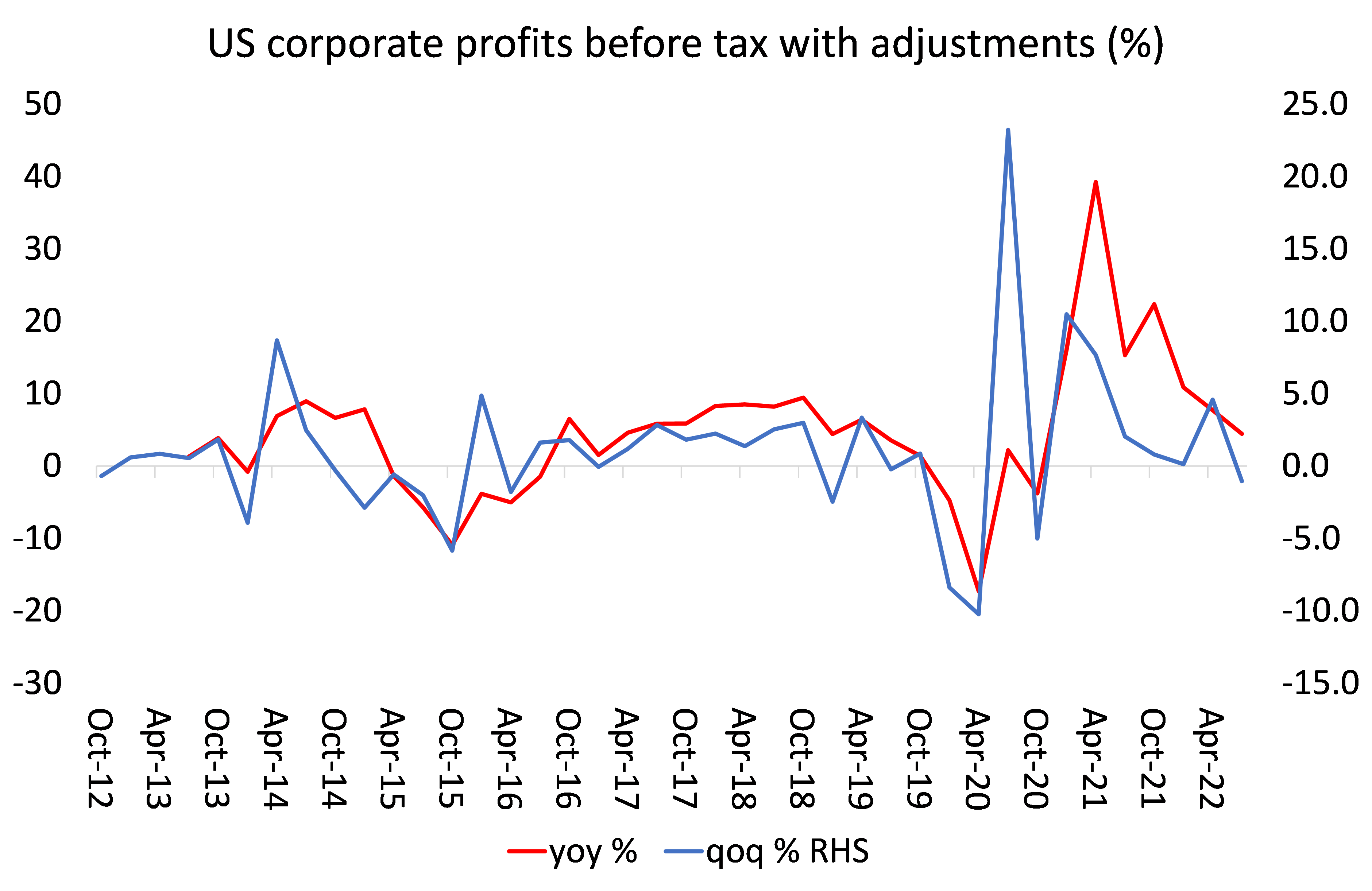

Y podemos verlo en el crecimiento de las ganancias registrado por el sector corporativo no financiero de EE. UU. De hecho, en el tercer trimestre de 2022, las ganancias cayeron.

Y la desaceleración de las ganancias corporativas estadounidenses se replica en todas las principales economías. A continuación se muestra mi última estimación de las ganancias corporativas globales basada en cinco economías clave. La caída de la pandemia registró una caída del 15 % en las ganancias corporativas globales en 2020, seguida de una recuperación del 40 % en 2021, pero ahora el crecimiento de las ganancias se ha desacelerado a solo un 3,4 % en el tercer trimestre de 2022. Y tenga en cuenta, como lo he hecho antes, que las ganancias dejó de aumentar hasta 2019, eso es incluso antes de la pandemia, lo que sugiere que las principales economías se dirigían a una recesión antes de que surgiera COVID.

He argumentado antes que hay dos factores que llevan a EE. UU. y otras economías a una recesión este año : el primero son las ganancias, que se están dirigiendo hacia el sur; y el segundo es el costo de los préstamos y el servicio de la deuda. En cuanto a las ganancias, he argumentado en numerosas ocasiones que son la fuerza motriz de la inversión capitalista y, por lo tanto, del crecimiento del empleo y los ingresos. Si la rentabilidad de la inversión capitalista cae y eventualmente conduce a una caída en las ganancias totales, entonces siguen la inversión y el empleo. Por lo tanto, es el indicador más fuerte de una caída inminente en la producción capitalista. La relación cercana (aunque retrasada) entre las ganancias y la inversión está bien establecida por varios estudios, incluido el mío.

En cuanto al costo de los préstamos y el servicio de la deuda existente, la Reserva Federal de los EE. UU. y otros bancos centrales están involucrados en un endurecimiento monetario severo al elevar sus tasas de interés básicas que establecen el piso para otras tasas de préstamos; y reduciendo la oferta monetaria disponible para aumentar la deuda. Esto está exprimiendo el crédito y la ‘liquidez’ de las empresas. Estos dos factores son lo que he llamado las ‘hojas de una tijera’ que ahora se están cerrando, para acabar con la expansión económica y convertir las economías en recesión.

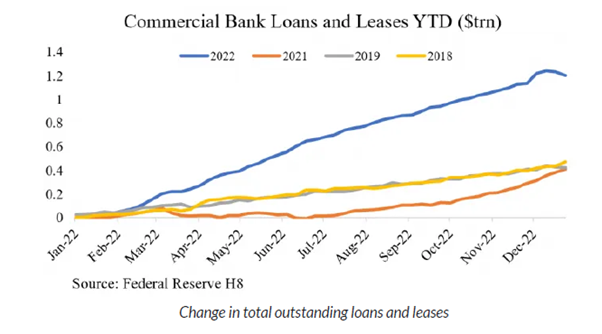

En 2022 se produjo un tremendo auge crediticio, que provocó un aumento de los préstamos bancarios estadounidenses de 1,5 billones de dólares.

Junto con los préstamos bancarios, ha habido una explosión en los préstamos de «baja calidad» que ha llevado la carga de la deuda en las empresas estadounidenses a niveles récord. El stock total estadounidense de deuda corporativa «subprime» (bonos basura, préstamos apalancados, etc.) ha alcanzado los 5 billones de dólares. Según las cuentas nacionales,la deuda corporativa no financiera total (bonos y préstamos) asciende a 12,7 billones de dólares, lo que hace que la deuda de baja calidad represente hasta un 40 % del total. Esta deuda financia empresas muy especulativas o muy endeudadas, ya sea en forma de préstamo («préstamos apalancados») o bonos sin grado de inversión («bonos chatarra») e incluye préstamos corporativos vendidos en titulizaciones denominadas Obligaciones de Préstamos Colateralizados (CLO); así como préstamos otorgados de forma privada por entidades no bancarias que no están regulados en absoluto. Años de crecimiento, evolución e ingeniería financiera han generado, una vez más, un mercado financiero complejo, altamente fragmentado y no regulado.

Y esto se replica a nivel mundial. Aquí está el informe anual del mes pasado de la Junta de Estabilidad Financiera Global sobre la llamada Intermediación Financiera No Bancaria (NBFI). Encontró que “el sector NBFI creció un 8,9% en 2021, más que su crecimiento promedio de cinco años del 6,6%, alcanzando $ 239,3 billones. […] El sector total de IFNB aumentó su participación relativa en los activos financieros globales totales del 48,6 % al 49,2 % en 2021”. El aumento de la deuda corporativa subprime opaca y de alto riesgo tiene consecuencias de largo alcance. Las instituciones financieras no bancarias, como los fondos de cobertura y las firmas de capital privado, ahora representan una parte significativa de la actividad del sector financiero,a pesar de disfrutar de requisitos regulatorios y de informes mucho más ligeros en comparación con los bancos y los fondos mutuos, lo que plantea lo que se denomina «un riesgo sistémico para la estabilidad financiera» .

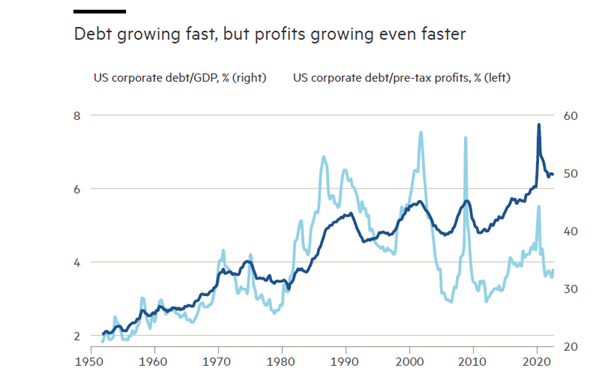

Hasta ahora, debido a que los beneficios empresariales han aumentado tanto, aunque la relación entre deuda empresarial y PIB ha alcanzado máximos históricos, la relación entre deuda y beneficios no lo ha hecho (excepto, por supuesto, el 20 % de las empresas consideradas ‘zombis’, es decir, que no ganan lo suficiente). ganancias para cubrir los costos de la deuda).

La mayoría de las empresas estadounidenses han podido cubrir cómodamente los costos del servicio de la deuda hasta 2021. Pero dado que los costos de la deuda aumentarán aún más durante los próximos seis meses, si los bancos centrales se apegan a su ajuste monetario, podemos esperar ver una mayor incapacidad para empresas para cubrir sus costos de intereses.

Las cuchillas de la tijera de depresión se están cerrando.

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.