La economía sugiere que Putin puede continuar la guerra en Ucrania durante varios años, incluso teniendo en cuenta el colapso de la moneda y el aumento de la inflación y las tasas de interés. Por supuesto, eso no tiene en cuenta los acontecimientos políticos (como la revuelta de Wagner o las ganancias del ejército respaldado por la OTAN de Ucrania). Podrían amenazar el gobierno de Putin. Y hay elecciones presidenciales en Rusia el próximo marzo, como supuestamente las hay en Ucrania. Tanto Putin como Zelensky deben enfrentarse a los votantes, al menos teóricamente.

Al borde de una guerra nuclear debido a este sujeto.

Si salimos de esta, igual no sabré explicarselo a mis hijos. pic.twitter.com/IU0KkrxUtr— Mariano (@ValentiaYalToro) August 17, 2023

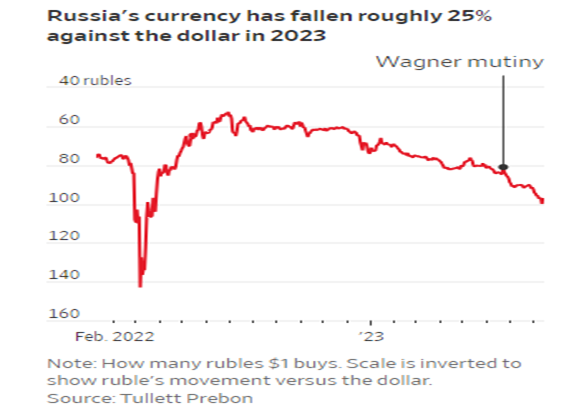

Esta semana, el banco central de Rusia celebró una reunión extraordinaria para discutir el nivel de su tasa de interés clave después de que el rublo ruso cayera a su punto más débil en casi 17 meses. La reunión decidió aumentar la tasa de interés del banco para préstamos al 12% (frente al 8,5%) para respaldar el rublo.

La moneda ha estado perdiendo valor constantemente desde principios de año y ahora ha pasado de RUB 100/$. Eso es un 26% menos. La principal causa de este descenso es la caída de los ingresos por exportaciones de petróleo y el aumento del coste del gasto militar para proseguir la guerra contra Ucrania.

Cuando comenzó la invasión rusa en febrero de 2022, el rublo cayó a un mínimo histórico de RUB 150/$. Los rusos ricos sacaron su dinero por una suma de $ 170 mil millones, la mayoría de los cuales terminaron en propiedades y bancos de Europa.

Rusia: flujos netos de capital extranjero miles de millones de dólares trimestrales

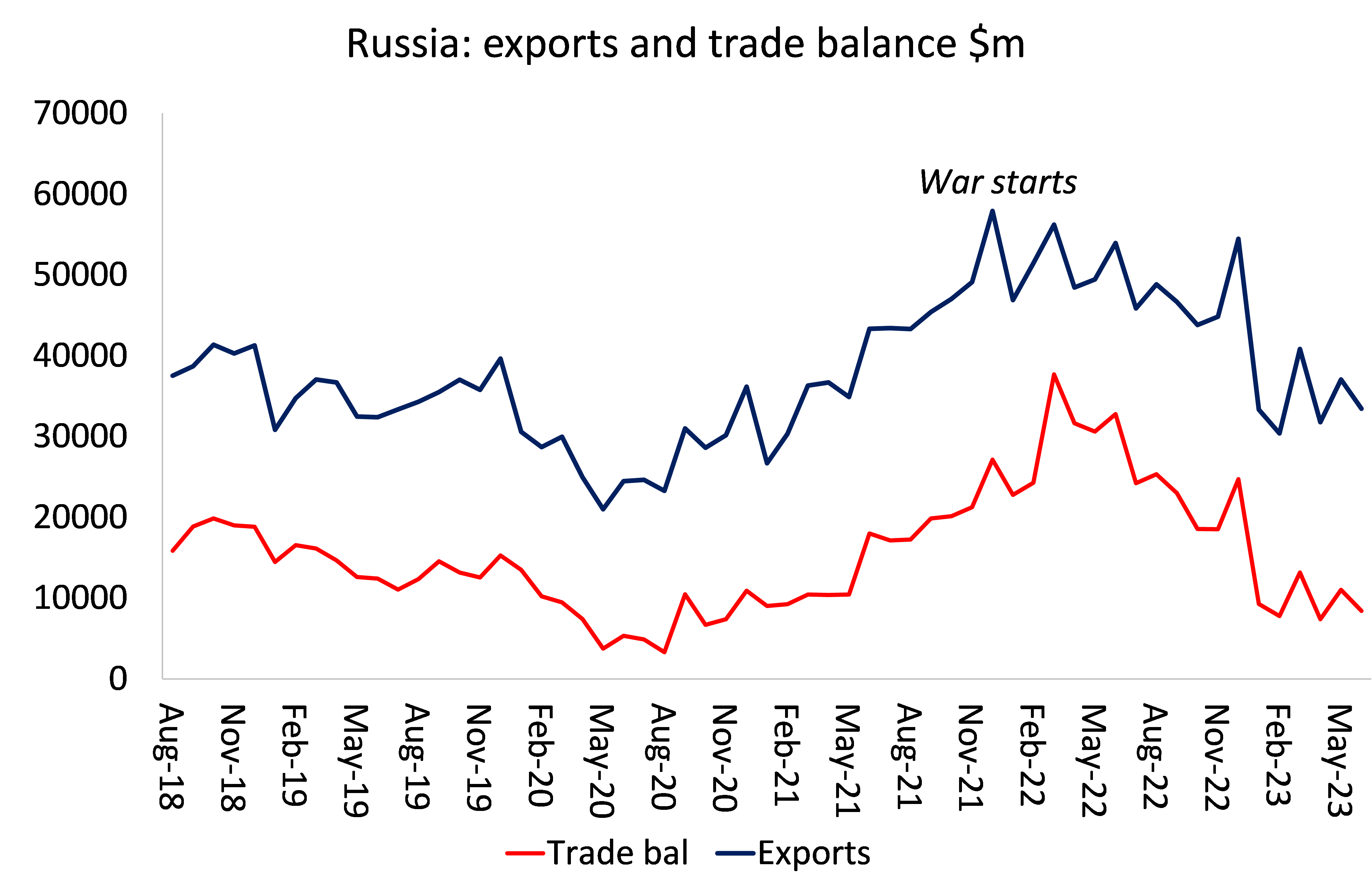

Semanas después de que Rusia invadiera Ucrania, un funcionario estadounidense predijo que las sanciones reducirían el PIB de Rusia a la mitad. Pero eso resultó ser una tontería. Cayó solo un 2,5%. Eso se debe a que el banco central introdujo controles de capital que detuvieron el flujo de dinero de los rusos ricos fuera del país. Y a medida que el precio de la energía se disparó durante el año siguiente, el rublo ganó fuerza y alcanzó un máximo de siete años. Los ingresos por exportaciones aumentaron, mientras que las sanciones y la caída de la demanda interna provocaron una caída en las importaciones, por lo que la balanza comercial y la cuenta corriente de Rusia aumentaron considerablemente, impulsando al rublo. Dos tercios del superávit comercial se debieron al aumento de los ingresos por exportaciones y un tercio a la caída de las importaciones.

Parecía que las sanciones a los bancos y empresas rusos y la prohibición de usar energía rusa no habían logrado poner de rodillas a la economía rusa. Rusia fue capaz de desviar sus exportaciones de energía hacia Asia (aunque a un precio más bajo) y encontrar envíos ‘en la sombra’ para entregarla.

Pero los precios de la energía han retrocedido en los últimos seis meses y el tope del precio del petróleo ruso impuesto y aplicado por los aliados de la OTAN ha tenido algún efecto en la reducción de los ingresos por exportaciones, mientras que los costos de la guerra han aumentado. El presupuesto de defensa para 2023 está previsto en 100.000 millones de dólares, o un tercio de todo el gasto público.

Gasto del gobierno en la guerra, RUB mil millones

La producción nacional de Rusia aumentó un 4,9 % en el segundo trimestre de 2023 en comparación con el mismo período de 2022. Eso suena bien, pero gran parte del aumento en la producción se ha producido en la producción de equipos y servicios militares. La producción de “artículos metálicos acabados”, es decir, armas y municiones, aumentó un 30% en el primer semestre del año en comparación con el anterior. La producción de computadoras, productos electrónicos y ópticos también aumentó un 30%, mientras que la producción de ropa especial aumentó un 76%. Por el contrario, la producción de automóviles ha disminuido más del 10% año tras año. Rusia es ahora una economía de guerra. Rusia ha podido importar muchos de los bienes que Occidente ha prohibido, desde iPhones hasta automóviles y chips de computadora, pero lo hace a través de terceros países, una forma indirecta que aumenta los precios.

Inmediatamente después del comienzo de la invasión, los salarios reales del ruso promedio cayeron drásticamente a medida que la economía nacional se hundió. Pero los ingresos por energía llegaron y la baja demanda interna mantuvo baja la inflación de precios. A medida que los trabajadores de Rusia se empleaban cada vez más en la producción de armas o en el ejército, los salarios aumentaron. En mayo de 2023, los salarios reales aumentaron un 13,3 % interanual. Tal mejora sin duda ayuda a mantener el apoyo al régimen de Putin.

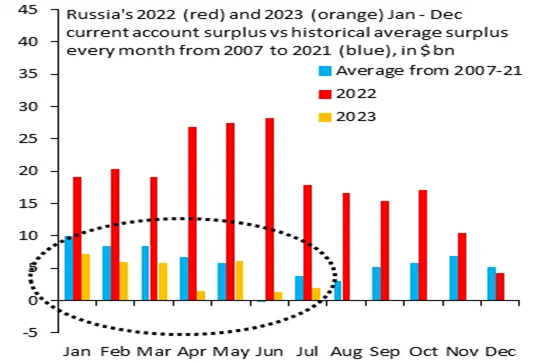

Pero en los últimos meses la bonanza de los ingresos por energía ha retrocedido. Se espera que los ingresos por exportaciones de energía de Rusia disminuyan de $ 340 mil millones en 2022 a $ 200 mil millones este año y el próximo. El superávit de cuenta corriente de Rusia se redujo a 25.200 millones de dólares en los primeros siete meses del año, una caída del 85% en comparación con el mismo período del año pasado.

Al comienzo de la guerra, Rusia tenía una gran reserva de activos financieros ‘para un día lluvioso’. Pero ahora está lloviendo, aunque solo sea como una llovizna. El Fondo Nacional de Riqueza (NWF) de Rusia tenía ahorros y activos por valor del 10,2% del PIB al comienzo de la invasión. Pero eso ahora ha bajado al 7,2% a medida que los rublos pierden valor y aumenta el gasto de guerra.

Y la economía civil y la producción domésticas están sufriendo. Las sanciones están bloqueando las importaciones de tecnología y otras piezas de fabricación clave. Alrededor del 65% de las empresas industriales en Rusia dependen de equipos importados.

Pero el impacto de las sanciones es lento. Puede debilitar la productividad rusa y la producción nacional a largo plazo, pero no detendrá la maquinaria de guerra rusa ahora ni los ingresos energéticos para financiarla. Eso solo podría suceder si la región de rápido crecimiento de Asia, liderada por China e India, se negara a comprar petróleo y gas rusos, pero sucede lo contrario: están comprando más a precios bajos.

La maquinaria de guerra de Rusia continuará, pero a medida que se acelera la emigración de trabajadores calificados y capital propiedad de los rusos más ricos, se debilita la moneda y se reduce la mano de obra calificada disponible en la producción.

La inflación había caído en el último año debido al desplome de la demanda interna y de bienes importados. Pero si la moneda continúa cayendo, comenzará a subir, aumentando la presión sobre el banco central para que suba las tasas de interés para respaldar la moneda y tratar de frenar la inflación. Un rublo más fuerte y tasas de interés más altas significarían menores ingresos en moneda extranjera y una economía interna más débil. Eso afectará duramente a los hogares rusos.

Tal como están las cosas, el crecimiento medio potencial probablemente no supere el 1,5 % anual, ya que el crecimiento de Rusia se ve restringido por el envejecimiento y la disminución de la población, con bajas tasas de inversión y productividad. La rentabilidad del capital productivo ruso incluso antes de la guerra era muy baja.

La economía sugiere que Putin puede continuar la guerra contra Ucrania durante varios años, incluso teniendo en cuenta el colapso de la moneda y el aumento de la inflación y las tasas de interés. Por supuesto, eso no tiene en cuenta los acontecimientos políticos (como la revuelta de Wagner o las ganancias del ejército respaldado por la OTAN de Ucrania). Podrían amenazar el gobierno de Putin. Y hay elecciones presidenciales en Rusia el próximo marzo, como supuestamente las hay en Ucrania. Tanto Putin como Zelensky deben enfrentarse a los votantes, al menos teóricamente.

Pero el mensaje subyacente es que la debilidad de la inversión, la productividad y la rentabilidad del capital ruso, incluso excluyendo las sanciones, significa que Rusia seguirá siendo económicamente débil durante el resto de esta década.

………………………………………………………………………….

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.

Jaja, un «poquitín» sesgado el análisis.