Parece que si las principales economías del mundo se hunden en una recesión o enfrentan deudas insostenibles en el resto de esta década, no habría una "salida de escape" del crecimiento de la productividad o del aumento de las exportaciones porque las altas tasas de interés estaban exprimiendo la innovación; y el comercio se estaba viendo restringido por las sanciones estadounidenses a Rusia y China y por el aumento de las barreras comerciales. Todo suena a los años 30, no a los locos años 20.

Michael Roberts

En los últimos días, los principales banqueros centrales de las economías capitalistas avanzadas se reunieron en la reunión anual en Jackson Hole, Wyoming, Estados Unidos. Jackson Hole es una estación de esquí y montaña de gran categoría donde el ingreso familiar promedio ronda los 100.000 dólares al año. Por lo tanto, es un lugar muy apropiado para que los banqueros centrales se reúnan y discutan los problemas económicos del mundo y, en particular, la crisis del costo de vida y la caída de los ingresos reales que nos ha afectado al resto de nosotros en todo el mundo.

La reunión comenzó con un discurso muy esperado del presidente de la Reserva Federal, Jay Powell , sobre los avances del banco central en la reducción de la inflación. Los inversores financieros esperaban una declaración clara de que la Reserva Federal dejaría de subir su tasa de política ahora que la inflación estaba cayendo. Pero esa esperanza se desvaneció cuando Powell dejó en claro que la inflación “todavía era demasiado alta” y que, si bien la tasa de inflación estaba cayendo, sería necesario mantener la tasa de política alta durante algún tiempo, es decir, hasta bien entrado 2025, y puede que sea necesario. volver a aumentarlo antes de que termine el año.

Powell admitió por primera vez que la inflación se había disparado a niveles no vistos desde la década de 1980 debido a «distorsiones de la oferta» , pero continuó afirmando que era una combinación de «demanda excesiva» y oferta débil. Eso era decir lo obvio en el sentido de que se necesitan dos para bailar, es decir, si la oferta de productos básicos es menor que la demanda, entonces los precios subirían y viceversa. Pero la pregunta es: ¿quién lideraba el baile, la oferta o la demanda?

Ahora hay pruebas abrumadoras de que fue lo último , con el aumento vertiginoso de los precios de la energía y los alimentos causado por el colapso de las cadenas de suministro a nivel internacional, un crecimiento de la productividad muy bajo y la pérdida de trabajadores calificados después de la pandemia.

Eso significaba que el enorme aumento de las tasas de interés, supuestamente para reducir la «demanda excesiva» al reducir el endeudamiento para gastar o invertir, tendría un efecto limitado sobre las tasas de inflación. Y así se ha demostrado. Si bien la tasa de inflación «general» ha caído a nivel mundial a medida que la inflación de los precios de la energía y los alimentos disminuyó (al menos por ahora), las tasas de inflación «básica» se han mantenido obstinadamente altas.

Los bancos centrales y los economistas tradicionales no han podido responder a qué se debe. Sin embargo, han seguido adelante con lo que hacen: aumentar las tasas de interés y reducir la oferta monetaria para reducir la tasa de inflación a un objetivo arbitrario del 2% anual. Como dijo Powell en Jackson Hole : “aunque una mayor corrección de las distorsiones relacionadas con la pandemia debería seguir ejerciendo cierta presión a la baja sobre la inflación, la política monetaria restrictiva probablemente desempeñará un papel cada vez más importante”.

Entonces, a pesar del impacto en el nivel de vida de la gente; a pesar del monstruoso aumento de los costes de los préstamos hipotecarios; A pesar de la quiebra de los pequeños bancos y empresas , la Reserva Federal seguirá manteniendo los tipos de interés en niveles récord para «controlar la inflación», que sólo está bajando porque los problemas de suministro de energía y alimentos han disminuido.

Lo que están haciendo las altas tasas de interés es dañar los sectores productivos de la economía, pero no afectan realmente la inflación. Powell admitió que “ se espera que lograr que la inflación vuelva a bajar de manera sostenible al 2 por ciento requiera un período de crecimiento económico por debajo de la tendencia, así como cierto debilitamiento de las condiciones del mercado laboral”. En efecto. La Reserva Federal y los economistas tradicionales siguen proclamando lo bajo que es el desempleo, no sólo en Estados Unidos sino en la mayoría de las demás economías avanzadas.

Así que no hay nada de qué preocuparse: es probable un «aterrizaje suave» de la economía, incluso si el desempleo aumenta un poco. Pero Powell tuvo que reconocer que “el crecimiento del empleo en nómina se ha desacelerado significativamente. El total de horas trabajadas se ha mantenido estable durante los últimos seis meses y la semana laboral promedio ha disminuido al extremo inferior de su rango prepandémico ”.

Lo llamó «una normalización gradual de las condiciones del mercado laboral «. Lo más probable es que sea otra señal de que el barco económico estadounidense, lejos de atracar en un puerto económico seguro, está mostrando signos de escora con un agujero que aparece debajo de la línea de flotación.

En realidad, los estadísticos oficiales han revisado silenciosamente a la baja los datos de empleo «sólidos» este mes, con una reducción de más de 350.000 puestos de trabajo en el año hasta marzo. Además, se espera una nueva revisión a la baja.

De todos modos, el empleo es un indicador rezagado de la actividad en una economía capitalista. El indicador principal comienza con las ganancias, luego la inversión y la producción, luego el empleo y el gasto de los consumidores. Los beneficios y los márgenes de beneficio de las empresas ya han estado cayendo. El crecimiento de la inversión se está desacelerando. Y la industria manufacturera está en recesión. Un indicador de alta frecuencia de la actividad económica, el PMI global de JPM, indica que el sector manufacturero se está contrayendo (cualquier puntuación por debajo de 50) y el sector de servicios prácticamente lo está haciendo ahora, tanto a nivel mundial como en Estados Unidos.

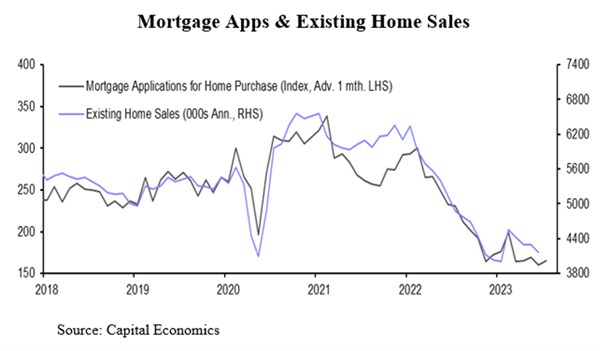

En cuanto al consumidor, los mercados inmobiliarios de las principales economías están estancados.

Pero no te preocupes. Powell comentó: “Si bien el crecimiento de los salarios nominales debe en última instancia desacelerarse a una tasa que sea consistente con una inflación del 2 por ciento, lo que importa para los hogares es el crecimiento de los salarios reales. Incluso cuando el crecimiento de los salarios nominales se ha desacelerado, el crecimiento de los salarios reales ha ido aumentando a medida que la inflación ha caído”. Eso suena bien, pero no dijo que desde el final de la pandemia, los precios al consumidor han aumentado entre un 17% y un 19% y los aumentos salariales han sido muy inferiores a esa cifra. Y estos niveles de precios más altos llegaron para quedarse para siempre, por lo que los salarios tendrán que aumentar mucho más para recuperar las pérdidas de ingresos reales de los últimos dos años.

Mientras el barco económico da señales de fuga, en el puente, el capitán Powell dice que está “navegando guiado por las estrellas bajo un cielo nublado”. En otras palabras, no sabe si el barco llegará a puerto antes de hundirse. De hecho, «siempre hay incertidumbre sobre el nivel preciso de restricción de la política monetaria». Y continuó: “ Estas incertidumbres, tanto antiguas como nuevas, complican nuestra tarea de equilibrar el riesgo de ajustar demasiado la política monetaria con el riesgo de ajustarla demasiado poco. Hacer muy poco podría permitir que una inflación superior a la meta se arraigue y, en última instancia, requerir que la política monetaria elimine una inflación más persistente de la economía con un alto costo para el empleo. Hacer demasiado también podría causar daños innecesarios a la economía”.

De hecho, «gestionar» una economía capitalista anárquica no es fácil; de hecho, imposible. Peor aún, la guía de navegación que Powell y los economistas dominantes están tratando de utilizar es la llamada «tasa de política neutral» que supuestamente les dice a los economistas cuándo la oferta y la demanda; o más exactamente, el ahorro y la inversión agregados, están en equilibrio. Pero este r*, como se denomina, es un concepto sin sentido que proviene de la economía de equilibrio neoclásica de Kurt Wicksell. Muchos estudios han demostrado el mito de esta teoría. Es menos una herramienta de navegación astronómica y más la astrología del zodíaco. Sin embargo, Powell se refirió a esta teoría de la «tasa de interés natural» como la base de su política, pero luego la desestimó diciendo«No podemos identificar con certeza la tasa de interés neutral, y esa evaluación se complica aún más por la incertidumbre sobre la duración de los retrasos con los que el ajuste monetario afecta la actividad económica y especialmente la inflación». Sí, efectivamente.

Pero el «simposio» de Jackson Hole, como se le llama, no es sólo una oportunidad para que los banqueros centrales expliquen y defiendan su política monetaria. También es cuando los banqueros centrales escuchan a los principales economistas tradicionales hablar sobre tendencias y cuestiones importantes en la economía mundial. El tema de este año fue: Cambios estructurales en la economía global; en otras palabras, mirar los factores económicos de largo plazo en lugar del éxito de la política inflacionaria.

Si bien Powell solo defendió la política monetaria de la Reserva Federal a corto plazo, la presidenta del BCE, Christine Lagarde, al menos abordó el tema del simposio en su discurso titulado La formulación de políticas en una era de cambios y rupturas. Lagarde analizó las tendencias a largo plazo de la inflación y el comercio. Hizo que la escucha y la lectura sean sobrias.

Al igual que Powell, señaló que el bajo nivel de desempleo ahora iba acompañado de una disminución de las horas de trabajo. La digitalización y el trabajo remoto habían aumentado y “según una estimación, más de una cuarta parte de los empleos en las economías avanzadas dependen de habilidades que podrían automatizarse fácilmente, incluso si esto no conduce necesariamente a una caída de los empleos disponibles”.

Señaló que las barreras comerciales se habían multiplicado por diez en la última década, debilitando el crecimiento del comercio internacional. El llamado «libre comercio» estaba siendo reemplazado por el llamado «reshoring» y «friend-shoring» en industrias estratégicas y, por lo tanto, las cadenas de suministro globales se estaban fragmentando. Los economistas del BCE calculan que esto podría reducir el comercio internacional entre un 12% y un 19%; ¡aumentar la inflación básica mundial entre un 1,0 y un 4,8% anual y reducir el PIB mundial entre un 1,0 y un 5,0% respecto de donde habría estado durante el resto de esta década!

También esto puede significar que la inflación no volverá a los niveles previamente bajos que existían antes de la pandemia, ya que estos factores de oferta mantienen la inflación más alta, no una demanda «excesiva». “Estos cambios –especialmente los relacionados con el entorno y la energía pospandemia– han contribuido al fuerte aumento de la inflación en los últimos dos años. Han restringido la oferta agregada y al mismo tiempo han dirigido la demanda hacia sectores con limitaciones de capacidad”. Entonces, “ para empezar, es probable que experimentemos más shocks provenientes del propio lado de la oferta. Hasta aquí la tesis de Powell sobre los factores de demanda.

Lagarde también indicó que el aumento del gasto en armas y mayores limitaciones de la oferta significarían que «probablemente veremos presiones de precios más fuertes en mercados como el de las materias primas, especialmente en el caso de los metales y minerales que son cruciales para las tecnologías verdes «. Por lo tanto, el problema no va a desaparecer sino que puede empeorar. Entonces, a diferencia de Powell, Lagarde admitió que las limitaciones de la oferta y los aumentos de los precios corporativos habían estado impulsando la inflación y ahora probablemente mantendrían la tasa de inflación permanentemente más alta que antes. “En tales condiciones, vimos que las empresas no sólo tienen más probabilidades de ajustar los precios, sino también de hacerlo sustancialmente.

A pesar de esa admisión, Lagarde se apresuró a centrar la atención en los salarios y no en las ganancias: los aumentos de los precios corporativos se atribuyeron a los trabajadores que exigían más salarios: “como estamos viendo hoy, cuando los trabajadores tienen mayor poder de negociación, un aumento de la inflación puede desencadenar un “ponerse al día”. «Un crecimiento salarial que puede conducir a un proceso inflacionario más persistente». Verá, los trabajadores que piden más salarios para ponerse al día con la inflación sólo obligan a las empresas a aumentar los precios para preservar las ganancias (y, por supuesto, esto último es sacrosanto).

Lagarde prosiguió: “Tendremos que estar extremadamente atentos a que una mayor volatilidad en los precios relativos no se convierta en inflación a mediano plazo a través de que los salarios “persigan” repetidamente los precios. Esto podría hacer que la inflación sea más persistente si los aumentos salariales esperados se incorporan luego a las decisiones de fijación de precios de las empresas, dando lugar a lo que he llamado inflación de “ojo por ojo”. “

Con su imagen de ojo por ojo, Lagarde se hizo eco del argumento de Tom Weston en 1865 en un debate con Marx de que los trabajadores no deberían pedir salarios más altos cuando los precios suben porque las empresas responderían con precios más altos para proteger sus ganancias y así los trabajadores ganarían. nada.

El resto del simposio se dedicó a presentaciones de destacados economistas de la corriente principal sobre diferentes aspectos de los «cambios estructurales en la economía global». Y una vez más no pintaron un panorama de prosperidad en el futuro.

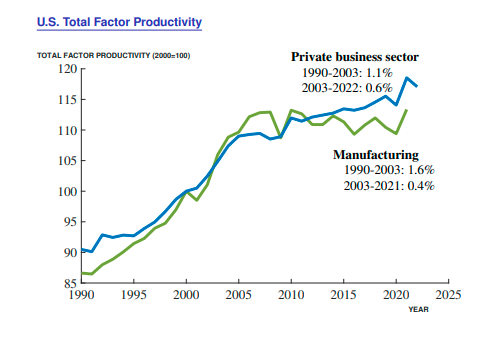

Un artículo encontró que, como era de esperar, el mantenimiento de altas tasas de interés fijadas por la Reserva Federal y otros bancos centrales probablemente forzaría caídas significativas en la inversión en I+D y en la innovación. Por cada aumento del 1% en la tasa, el gasto en I+D disminuiría entre un 1% y un 3% y las patentes caerían hasta un 9% en los próximos años.

“Tenemos que invertir recursos cada vez mayores en I+D sólo para mantener una tasa constante de crecimiento económico. ◦… tenemos que correr cada vez más rápido para permanecer en el mismo lugar, es decir, para mantener un crecimiento global del 2%. No se explicó por qué.

Otro artículo estimó que a medida que Estados Unidos redujo su abastecimiento de productos de China, «no está claro si estas medidas reducirán la dependencia de Estados Unidos de las cadenas de suministro vinculadas a China, y además ya hay señales de que los precios de las importaciones de Vietnam y México están en aumento». elevar.» Por lo tanto, aislar a China podría ser perjudicial para el crecimiento global.

Otro artículo comentaba que la deuda del sector público se había “disparado a niveles sin precedentes en tiempos de paz”. Pero los autores estimaron que “las elevadas deudas públicas no van a disminuir significativamente en el futuro previsible. Los países tendrán que vivir con esta nueva realidad como un Estado semipermanente”. Eso provocaría que cada vez más economías emergentes del Sur Global se endeudaran. – Alrededor del 60% de esos países ya están en problemas. Otros periódicos se preocuparon por la disminución de las perspectivas del comercio y el crecimiento mundiales.

Parece que si las principales economías del mundo se hunden en una recesión o enfrentan deudas insostenibles en el resto de esta década, no habría una «salida de escape» del crecimiento de la productividad o del aumento de las exportaciones porque las altas tasas de interés estaban exprimiendo la innovación; y el comercio se estaba viendo restringido por las sanciones estadounidenses a Rusia y China y por el aumento de las barreras comerciales. Todo suena a los años 30, no a los locos años 20.

Es navegar entre las estrellas en cielos nublados en un barco que se hunde en busca de un puerto seguro.

—————————————————————————–

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y conjuntamente con Guglielmo Carchedi como editores de Un mundo en crisis (2018). Ha publicado numerosos artículos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.