Después de una cifra relativamente sólida del PIB real de Estados Unidos para el tercer trimestre del año, el consenso es que Estados Unidos no tendrá una recesión este año ni el próximo. De hecho, por el contrario, los banqueros de inversión Goldman Sachs no sólo pronostican cierto crecimiento económico en 2024, sino también una aceleración de la economía estadounidense y de las principales economías.

Michael Roberts

Eché un poco de agua fría a ese pronóstico en una publicación reciente. Y no todo el mundo confía tanto en que la economía estadounidense evite una recesión en los próximos 12 meses. Tomemos la opinión de William Dudley, exjefe de la Reserva Federal de Nueva York. Comentó en el Financial Times: “Mi opinión durante dos años fue que íbamos a sufrir una recesión en algún momento…. Siempre he pensado que una vez que la tasa de desempleo aumenta más de cierta cantidad, las posibilidades de recesión aumentan dramáticamente. Ésa es la pregunta clave en este momento: ¿la tasa de desempleo tiene que aumentar a 4,25-4,5 por ciento para que la Reserva Federal logre su “último kilómetro” para lograr que la inflación vuelva a bajar al 2 por ciento? Si cree que es así, entonces es muy probable que se produzca un aterrizaje forzoso”.

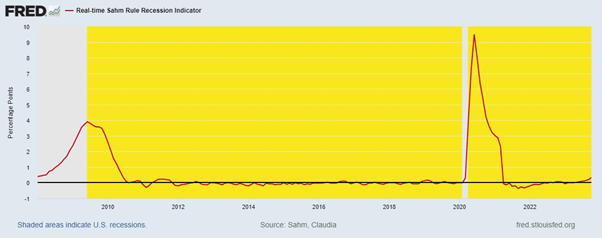

Y en ese tema, el trabajo de Claudia Sham, otra ex economista de la Reserva Federal, ha ganado cierta prominencia. Sahm calcula que si la tasa de desempleo se sitúa unos 0,5 puntos por encima del mínimo durante tres meses, es un indicador muy fuerte de una recesión en la producción. «He dicho todo el tiempo que no necesitamos una recesión, pero es posible que la tengamos». Como dijo en el Financial Times: “Desarrollé la regla Sahm en 2019 como detonante cuando comienza una recesión. No es un pronóstico, es un indicador. La regla ha funcionado en todas las recesiones desde la década de 1970 y básicamente en todo lo que se remonta a la Segunda Guerra Mundial: no se activa fuera de las recesiones y no deja de activarse durante una recesión. Y aparece temprano, por lo que es muy preciso”. Y continuó: “la lectura de la Regla Sahm en octubre fue de 0,3 puntos porcentuales y, si bien ha ido subiendo, particularmente en la segunda mitad del año, ese nivel aún no indicaría que estemos o vayamos a entrar en una recesión. …. Pero es desconcertante: la tasa de desempleo está aumentando”.

Incluso si Estados Unidos evita una contracción total del PIB real en los próximos trimestres, es probable que sufra una desaceleración significativa hasta casi estancarse el próximo año, con una inflación aún muy por encima del promedio prepandémico y el propio objetivo de la Fed de 2% al año.

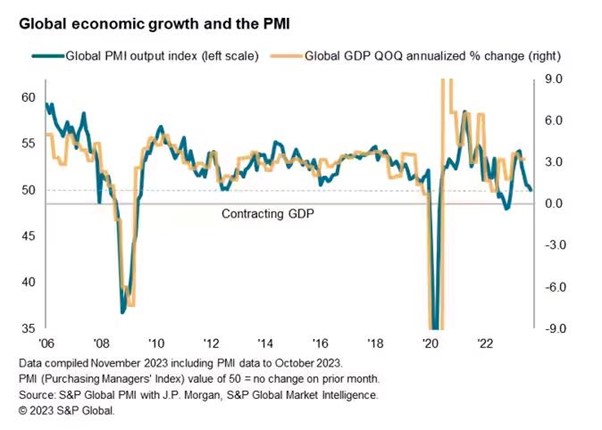

Y en cuanto al resto de las principales economías, una recesión total parece mucho más probable. La actividad empresarial mundial se estancó en octubre cuando el PMI global alcanzó 50,0. El PMI global es una medida confiable de la actividad económica de las economías, y la marca 50 es el umbral entre expansión y contracción. El PMI global no ha caído por debajo de 50 desde la crisis financiera global.

Y como mostré en mi publicación anterior sobre la economía estadounidense, las principales economías capitalistas desarrolladas continuaron teniendo una lectura por debajo de 50, lo que indica contracción. De hecho, muchas economías capitalistas avanzadas ya están en recesión. La economía de la eurozona se contrajo en el tercer trimestre. El PIB real cayó un -0,1%, marcando la primera contracción desde 2020 cuando pesó la pandemia de la covid-19. Parece probable una recesión «técnica»: dos caídas trimestrales consecutivas, ya que el cuarto trimestre también podría mostrar una contracción. Suecia se está contrayendo, Canadá se está contrayendo y la última cifra del Reino Unido mostró que la economía se dirige a una recesión. El PIB real se mantuvo estable en el tercer trimestre y el cuarto comenzó muy débil. El Banco de Inglaterra pronostica ahora cinco trimestres de crecimiento cero en el mejor de los casos. Y el crecimiento del PIB real todavía está muy por debajo de las tendencias de crecimiento anteriores a la GFC.

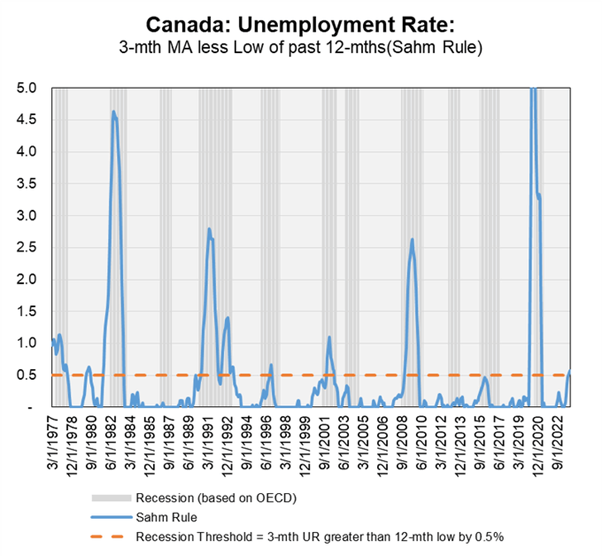

De hecho, Canadá ya ha violado la norma Sahm.

Incluso si las principales economías no sufren una contracción de la producción, la inversión y el empleo en 2024, las perspectivas para el resto de esta década no son buenas. En un informe que cubre las economías del G20 (es decir, las 19 principales economías más la eurozona), el FMI proyecta que el crecimiento global se desacelerará un 3,0 por ciento en 2023 y un 2,9 por ciento en 2024 desde un 3,5 por ciento en 2022, y esto incluye previsiones de un crecimiento más rápido en China e India. el próximo año. La desaceleración es particularmente pronunciada en la Unión Europea, donde se proyecta que el crecimiento disminuirá del 3,6 por ciento en 2022 al 0,7 por ciento este año. También se espera que la mayoría de las economías de mercados emergentes del G-20, excepto Brasil, China y Rusia, experimenten una desaceleración este año.

En publicaciones anteriores ya he informado sobre la crisis de deuda que están sufriendo muchas de las llamadas economías de mercado emergentes. El FMI considera que es probable que los costos del servicio de la deuda aumenten marcadamente y, dado que muchas economías pobres dependen sustancialmente de préstamos denominados en moneda extranjera, son vulnerables a una caída de la moneda.

Mientras tanto, el Programa Mundial de Alimentos estima que alrededor de 345 millones de personas sufrirán inseguridad alimentaria en 2023, casi 200 millones más que a principios de 2020. “Los altos precios de la energía, en particular el gas natural, han contribuido al aumento de los precios de los alimentos y han impulsado una mayor dependencia de Los combustibles con mayores emisiones, como el carbón, retrasan la transición verde”. (FMI).

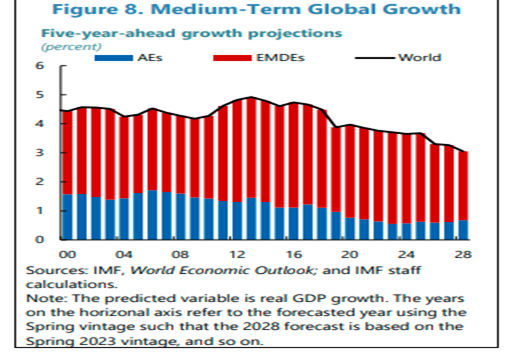

El FMI lo resume: “las perspectivas a mediano plazo para el crecimiento global están en su nivel más bajo en décadas. Las proyecciones de crecimiento global a cinco años vista del FMI han disminuido constantemente desde un máximo del 4,9 por ciento en 2013 a sólo el 3,1 por ciento en 2023, reduciendo el ritmo de convergencia en los niveles de vida entre las economías de mercados emergentes y en desarrollo y las economías avanzadas, al tiempo que plantea desafíos para sostenibilidad de la deuda e inversión en la transición climática”.

¿Cuál es el problema? Bueno, el FMI se refiere al “endurecimiento de la política monetaria para frenar la inflación persistente” (aumento de las tasas de interés), la “consolidación fiscal” (recortes en el gasto público y aumento de impuestos) y el fin de lo que he llamado la “fiebre del azúcar” en el recuperación pospandemia en 2021 y 2022.

¿Pero cuál es el problema subyacente? Bueno, dice el FMI, es “la desaceleración de las economías de mercados emergentes de rápido crecimiento como China, las cicatrices de la pandemia, el débil crecimiento de la productividad, un ritmo más lento de reformas estructurales y la creciente amenaza de fragmentación geoeconómica, mientras que se espera que los desafíos demográficos derivados del envejecimiento aumenten”. contribuir a una desaceleración de la participación de la fuerza laboral en las economías avanzadas”.

Estoy seguro de que todos estos son factores, pero son factores superficiales. La causa subyacente de la desaceleración de la productividad y del comercio mundial, y de la creciente rivalidad geopolítica, se encuentra en la desaceleración del crecimiento de la inversión productiva en las principales economías. Lo que ha mantenido el crecimiento hasta ahora ha sido la inversión improductiva en finanzas, bienes raíces y ahora gasto militar. La inversión en tecnología, educación y manufactura ha disminuido. Y la razón básica de ello es la tendencia al estancamiento e incluso a la baja de la rentabilidad global del capital productivo en los 23 años del siglo XXI .

El FMI informa que “las economías en desarrollo enfrentan grandes necesidades de financiamiento para cumplir sus objetivos de desarrollo e invertir en acción climática (del orden de 3 billones de dólares en gasto anual adicional para 2030 para las economías de mercados emergentes, excluida China), pero muchas tienen un espacio político limitado después de múltiples shocks. .”

El FMI señala que “en general, el capital no ha fluido libremente desde las economías avanzadas hacia las economías de mercados emergentes y en desarrollo, donde los rendimientos del capital tienden a ser relativamente más altos”. El bloque de países imperialistas ha reducido las exportaciones de capital; en cambio, están sacando capital y ganancias de las economías periféricas. “A pesar de cierta reversión después de la GFC, en 2022 resurgieron flujos ascendentes de capital desde las economías de mercados emergentes y en desarrollo hacia las economías avanzadas. De cara al futuro, un endurecimiento prolongado de las condiciones financieras globales podría desencadenar salidas de capital de amplia base desde las economías vulnerables de mercados emergentes y en desarrollo”.

‘Friend-shoring’ es el nombre del juego, donde las empresas del llamado norte global trasladan sus inversiones a «países que comparten puntos de vista geopolíticos similares» y las alejan de sus supuestos enemigos como China o Rusia o los países ‘no alineados’.

El capitalismo no está logrando sus propios objetivos, a saber, un crecimiento más rápido de la producción real, una mayor inversión y, sobre todo, una mayor rentabilidad del capital. ¿Qué se puede hacer? El FMI quiere «reformas estructurales». ¿Cuáles son estas medidas ‘del lado de la oferta’? El FMI quiere más «flexibilidad del mercado laboral». Eso podría significar más mujeres en los puestos de trabajo, pero también significa sindicatos más débiles y el fin de las leyes y derechos laborales protectores, es decir, más explotación.

El FMI quiere una “consolidación fiscal”. Eso significa mayores impuestos y menor gasto público para restaurar la “sostenibilidad de la deuda”. Quiere más inversiones en energía limpia «para cumplir los compromisos climáticos». Y «una mayor cooperación multilateral para ayudar a abordar los desafíos globales y evitar una mayor fragmentación». Pero estas propuestas son esperanzas utópicas descabelladas, dado el aumento del gasto en la producción de combustibles fósiles y el aumento de las temperaturas globales. La cooperación multilateral para la ‘resolución de la deuda’ de los países pobres endeudados no se está produciendo, y mucho menos la cancelación de la ‘deuda odiosa’ impuesta a esos países.

Por el contrario, el FMI todavía está enamorado de lo que llama ‘globalización financiera’ que «al facilitar mayores flujos de capital transfronterizos ha contribuido al desarrollo económico en todo el mundo». Esto no se debe sólo a que la inversión extranjera podría ayudar a los países pobres (y hemos visto que esto es dudoso), sino que también “los flujos de capital pueden traer beneficios indirectos al imponer disciplina a las políticas macroeconómicas” ; en otras palabras, pueden usarse como chantaje para detener las inversiones nacionales. Los gobiernos introducen medidas para detener la «globalización financiera».

De hecho, el FMI admite que “a pesar de los beneficios cruciales de la globalización financiera, también expone a los países a ciertos riesgos, particularmente en tiempos de crisis. Los flujos de capital pueden alimentar la acumulación de vulnerabilidades sistémicas en forma de descalces de monedas y plazos. La excesiva volatilidad de los flujos de capital y la vulnerabilidad a paradas y reversiones repentinas pueden ser particularmente graves en países con poca credibilidad en la política monetaria. Una mayor integración en los mercados financieros globales también expone a una economía a los efectos de contagio del ciclo financiero global, que pueden disminuir la efectividad de la política monetaria, a medida que las autoridades pierden control sobre las tasas de interés internas”. ¡Exactamente! Pregúntenle a África, América Latina y el sur de Asia.

Otra ‘reforma’ defendida por el FMI para impulsar el crecimiento capitalista es reducir las “ineficiencias asociadas con las empresas estatales” (es decir, privatizar); “reducir las barreras regulatorias de entrada” (menos regulación y barreras comerciales) y aumentar el “acceso a la financiación para fomentar el dinamismo empresarial” (dejar que los bancos gobiernen).

La reforma del cambio climático para el FMI es la fijación de precios al carbono, una solución de mercado para reducir las emisiones que hasta ahora ha sido un fracaso total. El FMI espera una “cuidadosa coordinación internacional y una consideración de los efectos de contagio internacionales”. Pero no contenga la respiración por lo que surja de la próxima conferencia internacional sobre el clima COP28.