La larga depresión de la década de 2010 continúa en la década de 2020. El último informe económico del Banco Mundial es deprimente para la economía mundial. Señala que “El “límite de velocidad” de la economía global, la tasa máxima a largo plazo a la que puede crecer sin provocar inflación, se desplomará a un mínimo de tres décadas para 2030”. Entre 2022 y 2030, se espera que el crecimiento potencial promedio del PIB mundial disminuya a 2,2% anual, aproximadamente un tercio de la tasa que prevaleció en la primera década de este siglo. Una lástima.

–Michael Roberts–

Solo en febrero pasado, publiqué que había habido un estallido de optimismo sobre el estado de la economía mundial en 2023. La opinión generalizada entonces era que las economías del G7 (con la lamentable excepción del Reino Unido) evitarían una recesión este año. Claro, habrá una desaceleración en comparación con 2022, pero las principales economías iban a lograr un ‘aterrizaje suave’ o incluso ningún aterrizaje en absoluto, pero solo avanzarían, aunque a una baja tasa de crecimiento. Las agencias internacionales como el Banco Mundial, la OCDE y el FMI mejoraron sus pronósticos de crecimiento global.

Sin embargo, todo ese optimismo ha resultado “infundado” como sugerí entonces. Incluso en la economía del G7 con mejor desempeño, EE. UU., ahora parece probable una recesión (es decir, ‘técnicamente’ dos trimestres consecutivos de contracción del PIB real). Incluso la Reserva Federal de los Estados Unidos acepta que una recesión es inevitable. En su última reunión, sus economistas acordaron que habría una ‘recesión leve’ en la actividad económica estadounidense este año.

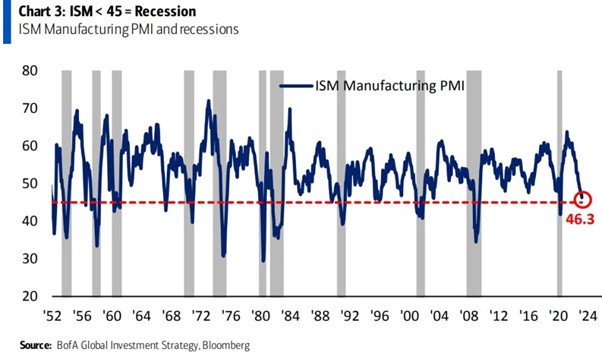

Y según los economistas del Bank of America , hay muchas señales que sugieren que no se ha evitado una recesión en los EE. UU. y proporcionan varios gráficos para respaldar eso. En primer lugar, la importante caída de la actividad manufacturera. “El ISM de marzo fue 46,3, el más bajo desde mayo de 2020. En los últimos 70 años, cuando el ISM manufacturero cayó por debajo de 45, se produjo una recesión en 11 de 12 ocasiones (la excepción fue 1967)”, dijo BofA . De hecho, a nivel mundial parece haber una recesión manufacturera.

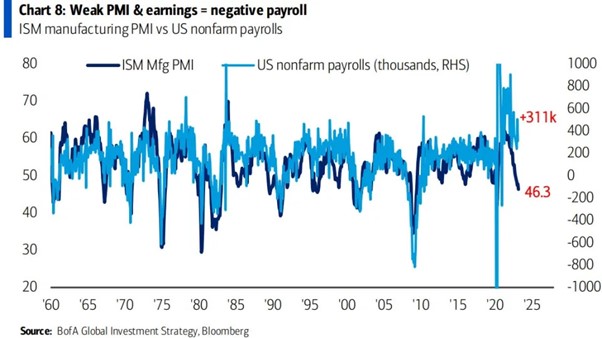

En segundo lugar, el actual mercado laboral ‘flotante’ no durará porque a menudo sigue a la actividad manufacturera a la baja: es un indicador rezagado.

«El débil PMI manufacturero del ISM sugiere que el mercado laboral de EE. UU. se debilitará en los próximos meses», dijo BofA, y agregó que consideraba el informe de empleo de febrero y marzo como «los últimos informes de nómina sólidos de 2023».

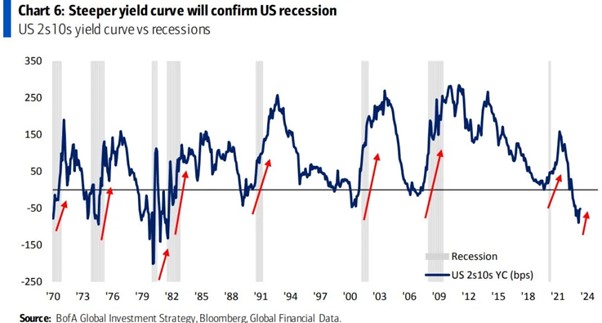

Luego está la curva de rendimiento de los bonos invertida que siempre presagia una recesión.

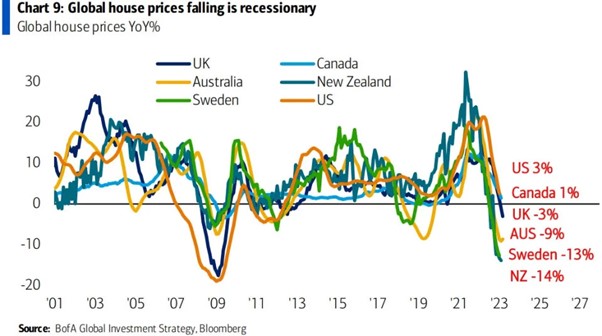

Además, los precios mundiales de la vivienda están cayendo, provocando una caída en la construcción y el desarrollo inmobiliario.

Otro indicador confiable es el índice económico líder (LEI) publicado por el Conference Board. El LEI de los EE. UU. cayó por undécimo mes consecutivo en febrero, que es la caída más larga desde el colapso de Lehman Brothers en 2008. el índice económico aún apunta al riesgo de recesión en la economía de los EE. UU.”, dijo Justyna Zabinska-La Monica, gerente senior de Conference Board.

Estos son algunos indicadores de una próxima recesión, pero no son las causas. He argumentado que hay dos impulsores principales de una recesión: la caída de las ganancias y la rentabilidad; y el aumento de los costos de interés. Estas son las dos tijeras de cierre que cortan la acumulación de capital y obligan a las empresas a dejar de invertir, reducir el empleo y, entre los hermanos más débiles, quebrar.

Los economistas de la BoA también reconocen estos factores. Señalan que una disminución en la fabricación a menudo coincide con menores ganancias.

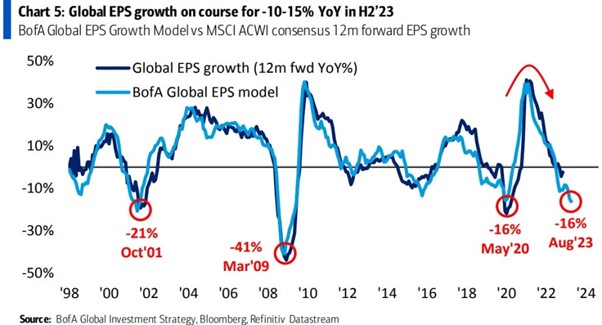

Y su modelo de ganancias globales también sugiere una caída inminente en las ganancias corporativas.

Mucho se ha hablado en la izquierda sobre el enorme aumento de los márgenes de beneficio empresarial tras el fin de la pandemia. Y este es, sin duda, el principal contribuyente a la espiral inflacionaria experimentada en todas las principales economías en los últimos 18 meses: no un aumento de los costos salariales como argumentan los keynesianos; o demasiada oferta monetaria como argumentan los monetaristas . Un estudio de enero del Banco de la Reserva Federal de Kansas City encontró que el «crecimiento del margen de beneficio», el aumento en la relación entre el precio que cobra una empresa y su costo de producción, fue un factor mucho más importante para impulsar la inflación en 2021 de lo que había sido. a lo largo de la historia económica.

Los economistas de la Universidad de Massachusetts Amherst, Isabella Weber y Evan Wasner, publicaron un artículo que ha sido ampliamente aceptado titulado “ Inflación, ganancias y conflicto de los vendedores: ¿Por qué las grandes empresas pueden aumentar los precios en una emergencia? ”. Encontró que las corporaciones se involucraron en el “aumento de precios” durante la pandemia. Los autores continuaron argumentando que los controles de precios pueden ser la única forma de prevenir las «espirales inflacionarias» que podrían surgir como resultado de esta especulación.

Albert Edwards, estratega global del banco Société Générale, fundado hace 159 años, ha dado ahora seguimiento a esta tesis que ha venido a denominarse ‘Greedflation’. Las corporaciones, particularmente en economías desarrolladas como EE. UU. y el Reino Unido, han utilizado el aumento de los costos de las materias primas en medio de la pandemia y la guerra en Ucrania como una «excusa» para aumentar los precios y expandir los márgenes de ganancias a nuevas alturas, dijo Edwards.

No hay duda de que los márgenes corporativos han estado en máximos históricos. Tanto en USA como en Europa. Pero he arrojado algunas dudas sobre la explicación de que la alta inflación actual ha sido causada principalmente por el ‘aumento de precios’ de las corporaciones monopolísticas.

Y el documento de la Fed de Kansas citado anteriormente está de acuerdo. Los autores consideran que“Aunque nuestra estimación sugiere que el aumento de los márgenes fue un factor importante que contribuyó a la inflación anual en 2021, no nos dice por qué los márgenes crecieron tan rápidamente. Presentamos evidencia de que los patrones de tiempo y entre industrias del crecimiento del margen de beneficio son más consistentes con empresas que aumentan los precios en previsión de futuros aumentos de costos, en lugar de un aumento en el poder de monopolio o una mayor demanda. Primero, el momento del crecimiento del margen de beneficio en 2021, así como antes en la pandemia, no se alinea claramente con el aumento de la inflación durante la segunda mitad de 2021. En cambio, el mayor crecimiento del margen de beneficio ocurrió en 2020 y el primer trimestre de 2020. 2021; en la segunda mitad de 2021, los márgenes en realidad disminuyeron. Por lo tanto, la inflación no puede explicarse por un aumento persistente del poder de mercado después de la pandemia. Segundo, si los monopolios aumentaran los precios frente a una mayor demanda impulsaran el crecimiento de los márgenes comerciales, esperaríamos que las empresas con mayores aumentos en la demanda actual tuvieran márgenes mayores en consecuencia. En cambio, el crecimiento del margen de beneficio fue similar en todas las industrias que experimentaron niveles muy diferentes de demanda (e inflación) en 2021.“

Los autores ponen en duda la simple explicación de la «codicia», entendida como un aumento del poder monopólico o empresas que utilizan el poder existente para aprovechar la alta demanda. Así que la teoría poskeynesiana del margen de beneficio de la inflación y la conclusión de la política de control de precios parecen defectuosas.

Escribí una publicación en septiembre pasado que, de todos modos, los márgenes de ganancia estaban comenzando a caer. El margen de beneficio promedio para las 500 principales empresas de EE. UU. en 2022 se estima en 12,0 %, por debajo del 12,6 % en 2021, si bien aún está muy por encima del margen promedio de diez años del 10,3 %. Y a medida que se desacelera el crecimiento económico general en los EE. UU., el crecimiento de los ingresos por ventas corporativas también se está desacelerando.

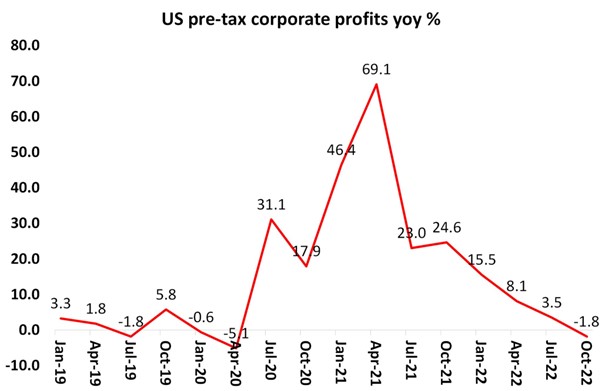

De hecho, descubrí que los datos finales sobre las ganancias corporativas antes de impuestos de EE. UU. en el cuarto trimestre de 2022 muestran una caída del 5-6 % en cada uno de los dos últimos trimestres de 2022, o una caída del 12 % desde el pico a mediados de 2022. Las ganancias cayeron año tras año por primera vez desde la caída de la pandemia. El auge de las ganancias corporativas pospandemia ha terminado.

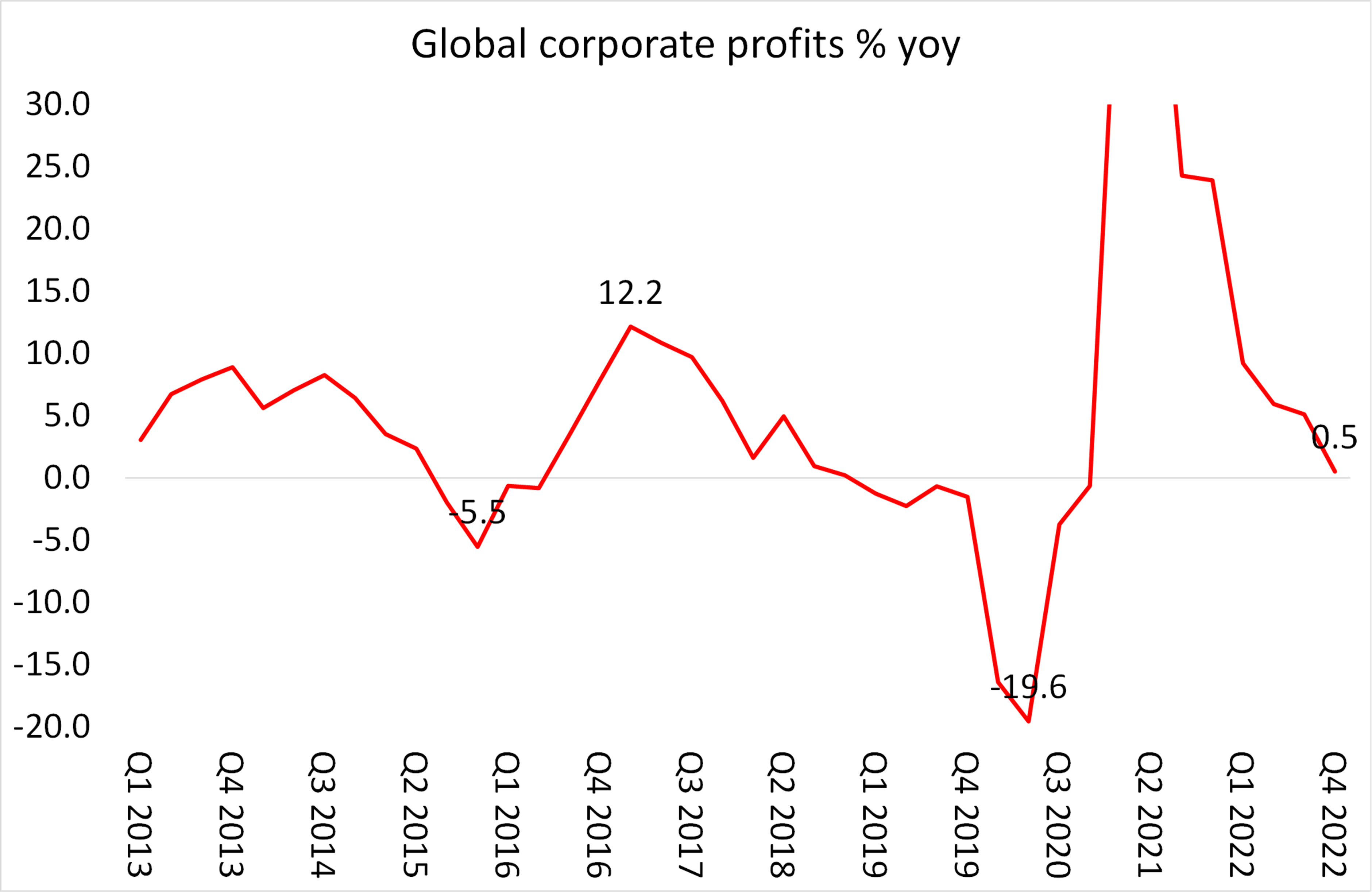

La desaceleración de las ganancias corporativas estadounidenses se repite en todas las principales economías. Aquí está mi última estimación de las ganancias corporativas globales basada en cinco economías clave. La caída de la pandemia registró una caída del 20 % en las ganancias corporativas globales en 2020, seguida de una recuperación del 50 % en 2021, pero ahora el crecimiento de las ganancias se ha desacelerado a solo un 0,5 % en el cuarto trimestre de 2022. Y tenga en cuenta, como lo he hecho antes, que las ganancias dejó de aumentar hasta 2019 incluso antes de la pandemia, lo que sugiere que las principales economías se dirigían a una caída antes de que surgiera COVID.

Luego está la restricción del crédito por el aumento de las tasas de interés y la restricción monetaria (es decir, una caída en el crecimiento de la oferta monetaria). Esto sucede porque los principales bancos centrales todavía están decididos a tratar de ‘controlar la inflación’ con tasas de interés altas ( aunque se ha demostrado que esto no comprende las causas de la inflación actual).

En sus minutas, la Fed lo expresó de esta manera: “Con una inflación inaceptablemente alta, los participantes esperaban que se necesitaría un período de crecimiento por debajo de la tendencia en el PIB real para equilibrar mejor la demanda agregada con la oferta agregada y, por lo tanto, reducir las presiones inflacionarias. ” Entonces, incluso se necesitará una recesión para reducir la inflación. En eso, la Reserva Federal tiene razón: de hecho, las tasas de inflación se mantendrán muy por encima de los niveles previos a la pandemia a menos que haya una caída.

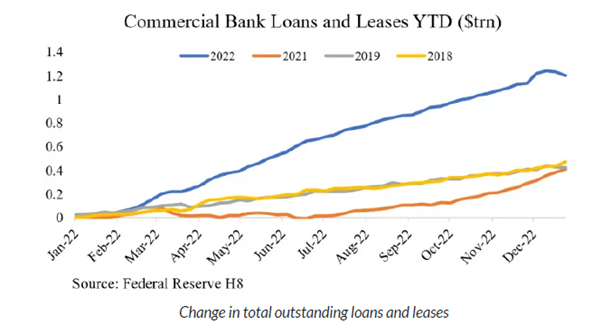

Después de la pandemia, los bancos centrales intentaron volver a la política de dinero fácil adoptada durante la larga depresión de la década de 2010 para impulsar la recuperación económica. En 2022 se produjo un tremendo auge crediticio, que condujo a un aumento de los préstamos bancarios estadounidenses de 1,5 billones de dólares.

Junto con los préstamos bancarios, hubo una explosión en lo que se llama préstamos de baja calidad que llevó la carga de la deuda en las empresas estadounidenses a niveles récord. El stock total estadounidense de deuda corporativa «subprime» (bonos basura, préstamos apalancados, préstamos directos) ha alcanzado los 5 billones de dólares. La deuda corporativa no financiera total (bonos y préstamos) asciende a 12,7 billones de dólares, lo que hace que la deuda de baja calidad represente hasta un 40 % del total.

Esta deuda financió empresas muy especulativas o altamente endeudadas, ya sea en forma de préstamo («préstamos apalancados») o bonos sin grado de inversión («bonos chatarra») e incluye préstamos corporativos vendidos en titulizaciones denominadas Obligaciones de Préstamos Colateralizados (CLO) también como préstamos otorgados de forma privada por entidades no bancarias que no están regulados en absoluto. Años de crecimiento, evolución e ingeniería financiera han generado un mercado de bonos complejo, altamente fragmentado y poco regulado.

Y esto se replicó a nivel mundial. El informe anual de la Junta de Estabilidad Financiera Global sobre las denominadas Instituciones Financieras No Bancarias (NBFI, por sus siglas en inglés) encontró que el “sector NBFI creció un 8,9% en 2021, superior a su crecimiento promedio de cinco años de 6,6%, alcanzando los $239,3 billones. […] El sector total de IFNB aumentó su participación relativa en los activos financieros globales totales del 48,6 % al 49,2 % en 2021”.

Los bancos centrales no tienen idea de qué está causando la inflación y cómo controlarla, pero continúan subiendo las tasas incluso si eso provoca quiebras bancarias, quiebras corporativas y una depresión. El gobernador de la Fed, Kocherlakota, señaló que » los banqueros centrales han expresado su preocupación de que la inflación por encima del objetivo podría llevar a que «la inflación se desate» (Bernanke 2011) o «a que se afiance» (Powell 2022) . Eso podría dar lugar a la necesidad de seguimiento para reducir las » expectativas de inflación » a través de una recesión severa. Como dice Bernanke (2011),“El costo de eso en términos de pérdida de empleo en el futuro, ya que tuvimos que responder a eso, sería bastante significativo… Que yo sepa, no existen modelos macroeconómicos en el mundo académico que integren posibilidades de este tipo. “Así que ni idea.

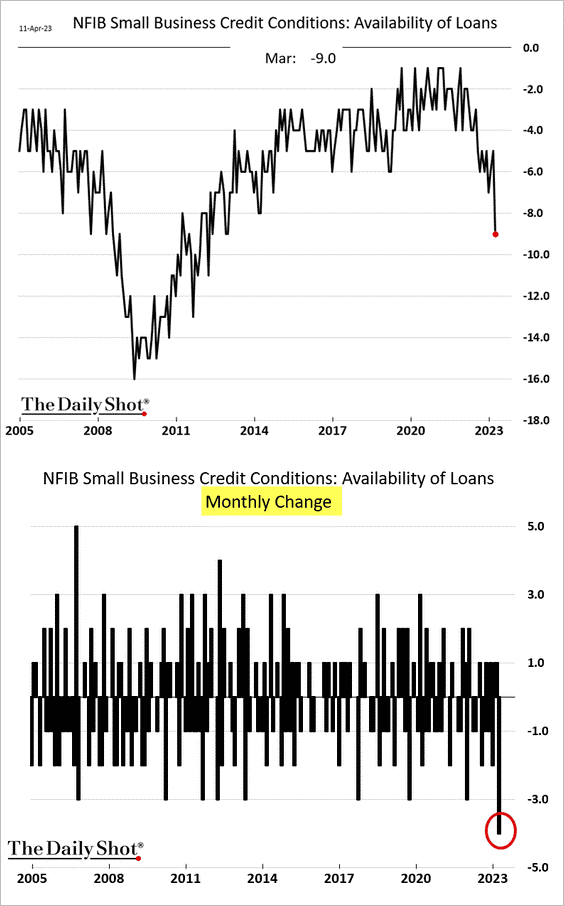

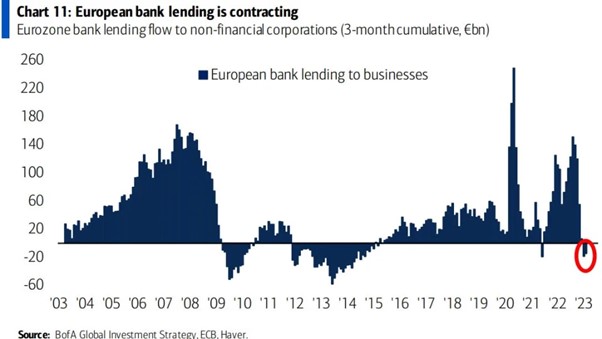

La reciente crisis bancaria estadounidense fue el resultado de la creciente restricción crediticia de los bancos, principalmente los más pequeños, y de las empresas. Y no ha terminado, ni en EE. UU. ni en Europa. A medida que aumentan las tasas de interés, los depositantes están cambiando su dinero de los bancos débiles a cuentas de mayor rendimiento, como los fondos del mercado monetario, huyendo de los bancos que colocan los depósitos de sus clientes en activos que generan pérdidas, como los bonos del gobierno. Esto ha llevado a una fuerte caída en los préstamos bancarios a empresas en los EE. UU.

y en Europa.

Entonces hay menos fondos para inversión y supervivencia ya tasas de interés más altas. Hasta ahora, debido a que las ganancias corporativas habían aumentado tanto, a pesar de que la deuda corporativa en relación con el PIB había alcanzado máximos históricos, la mayoría de las empresas estadounidenses han podido cubrir cómodamente los costos del servicio de la deuda. Pero eso se acabó. Las infames empresas zombis (hasta el 20 % de todas las empresas de EE. UU. y Europa) se enfrentan a la quiebra.

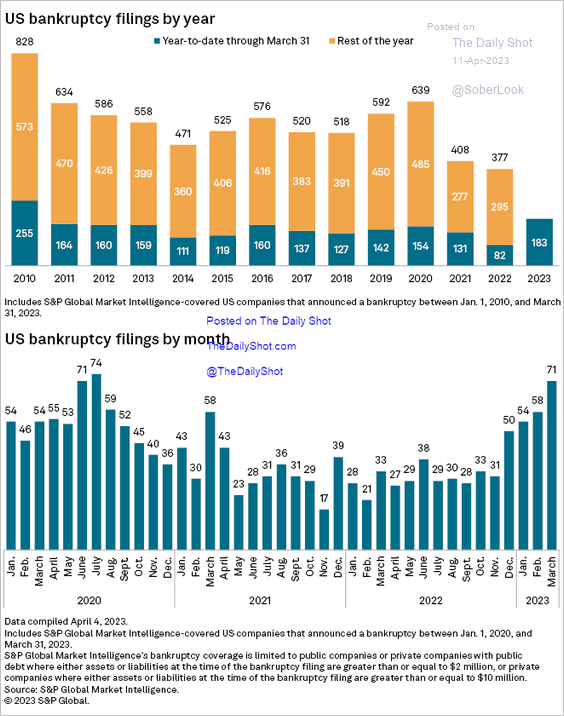

Las solicitudes de quiebra se han disparado en las principales industrias . En marzo, se presentaron 42,368 nuevas quiebras, un 17% más que el año anterior. También fue el tercer mes consecutivo de aumentos por bancarrota. Mientras tanto, la financiación de capital de riesgo para nuevas empresas disminuyó un 55% en el primer trimestre de 2023 en comparación con el mismo período del año anterior. Este es el nivel más bajo en más de cinco años.

Y así es como lo expresó John Plender del FT: “ el ajuste más draconiano en cuatro décadas en las economías avanzadas, con la notable excepción de Japón, acabará con gran parte de la población zombi, restringiendo así la oferta y aumentando el ímpetu inflacionario. Tenga en cuenta que el número total de insolvencias de empresas registradas en el Reino Unido en 2022 fue el más alto desde 2009 y un 57 por ciento más alto que en 2021″.

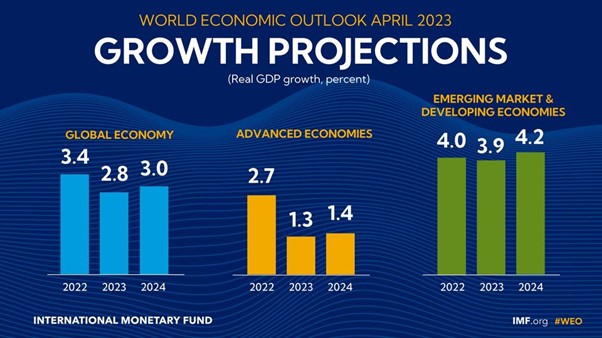

En su último informe económico, el FMI dice que la economía mundial está experimentando “una recuperación difícil”. Pronostica que el crecimiento global (que recuerda, incluye a China, India y otras grandes economías ‘en desarrollo’) se desacelerará este año a 2.8%. Y ese es el pronóstico base. Si el crédito se ajusta aún más y las tasas de interés se mantienen altas, el crecimiento global podría caer a solo el 1%. Las economías del G7 crecerán poco más del 1% este año y, después de tener en cuenta el crecimiento de la población, apenas crecerán. El Reino Unido y Alemania se contratarán.

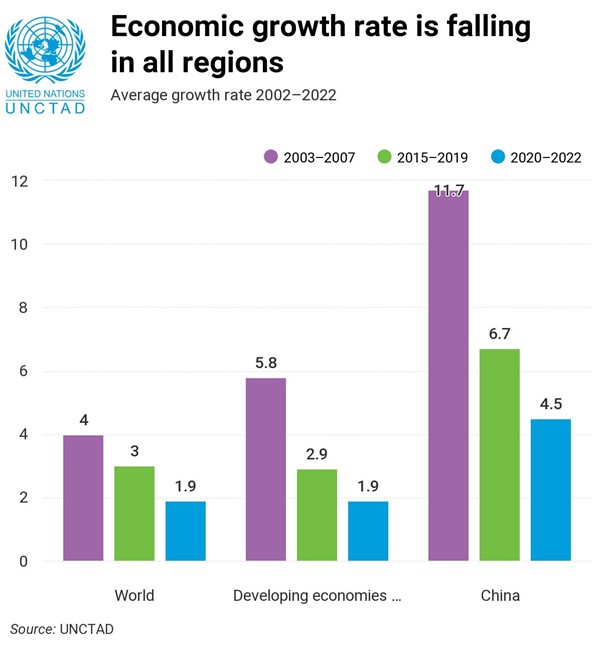

UNCTAD sigue al FMI con un pronóstico aún más pesimista para el crecimiento global este año: solo 2.1%. Concluye que “Esto podría poner al mundo en una vía de recesión…. Con la era del crédito barato llegando a su fin en un momento de “policrisis” y crecientes tensiones geopolíticas, no se puede descartar el riesgo de calamidades sistémicas. El daño a los países en desarrollo por impactos imprevistos, particularmente donde el endeudamiento ya es una fuente de angustia, será pesado y duradero .”

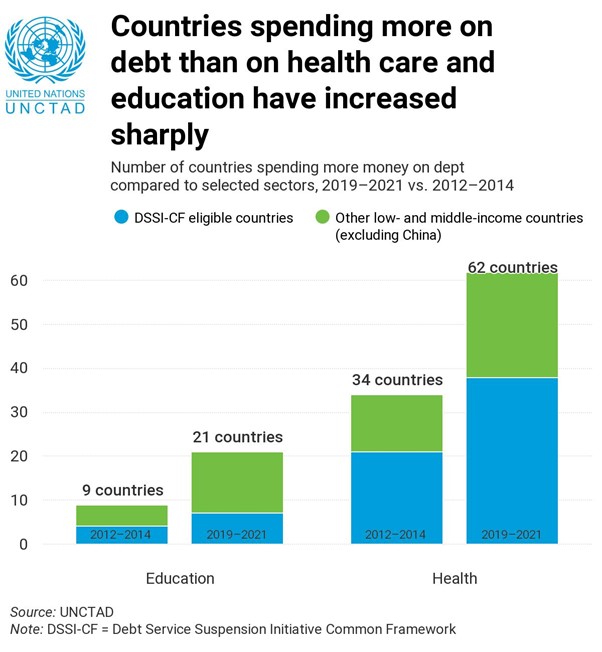

La UNCTAD señala que los costos del servicio de la deuda han aumentado constantemente en relación con el gasto público en servicios esenciales. El número de países que gastan más en el servicio de la deuda pública externa que en atención médica aumentó de 34 a 62 durante este período.

Vítor Gaspar, jefe de política fiscal del FMI, dijo que para 2028, la carga de la deuda pública mundial estaba en camino de igualar el valor de los bienes y servicios producidos en el mundo. “Para el final de nuestro horizonte de proyección, 2028, se espera que la deuda pública en el mundo alcance casi el 100 por ciento del PIB y regrese a los niveles récord establecidos en el año de la pandemia” .

Su respuesta fue un nuevo episodio de ‘austeridad’ (es decir, recortar el gasto público y aumentar los impuestos). “El endurecimiento fiscal puede ayudar al moderar el crecimiento de la demanda agregada y, por lo tanto, contribuir a aumentos más moderados en las tasas de política”, dijo, y agregó que esto a su vez “aliviaría las presiones sobre el sistema financiero” provocadas por el aumento en los costos de endeudamiento a lo largo de los años. el curso de 2022.

Según Fitch Rating, los incumplimientos de pago de la deuda nacional se encuentran en un nivel récord . Ha habido 14 eventos de incumplimiento separados desde 2020, en nueve soberanos diferentes, un aumento marcado en comparación con 19 incumplimientos en 13 países diferentes entre 2000 y 2019.

La larga depresión de la década de 2010 continúa en la década de 2020. El último informe económico del Banco Mundial es una lectura deprimente para la economía mundial. “El “límite de velocidad” de la economía global, la tasa máxima a largo plazo a la que puede crecer sin provocar inflación, se desplomará a un mínimo de tres décadas para 2030”. Entre 2022 y 2030, se espera que el crecimiento potencial promedio del PIB mundial disminuya en aproximadamente un tercio de la tasa que prevaleció en la primera década de este siglo, a 2,2% anual. Para las economías en desarrollo, la caída será igualmente pronunciada: del 6% anual entre 2000 y 2010 al 4% anual durante el resto de esta década. Estas caídas serían mucho más pronunciadas en caso de una crisis financiera global o una recesión.

“Se podría estar gestando una década perdida para la economía mundial”, dijo Indermit Gill, economista jefe del Banco Mundial. A menos, por supuesto, que la Inteligencia Artificial Generalizada con ChatGPT salve el día al capitalismo.

Michael Roberts trabajó en la City de Londres como economista durante más de 40 años. Ha observado de cerca las maquinaciones del capitalismo global desde dentro de la guarida del dragón. Al mismo tiempo, fue un activista político en el movimiento obrero durante décadas. Desde que se jubiló, ha escrito varios libros. La Gran Recesión: una visión marxista (2009); La larga depresión (2016); Marx 200: una revisión de la economía de Marx (2018): y junto con Guglielmo Carchedi como editores de World in Crisis (2018). Ha publicado numerosos trabajos en diversas revistas económicas académicas y artículos en publicaciones de izquierda.