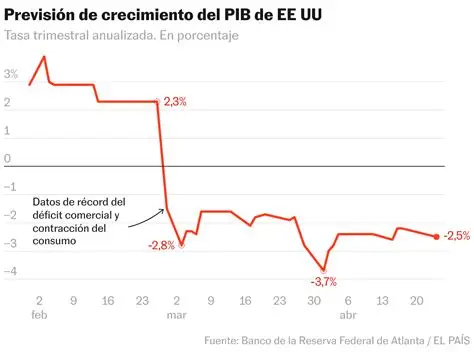

La economía estadounidense se expandió tan solo a un 1,4% anualizado en el cuarto trimestre de 2025, muy por debajo de las previsiones del 3%, según la estimación anticipada del PIB real. Y a lo largo de todo el año 2025, la economía estadounidense se expandió un 2,2%, o por debajo de la tasa del 2,4% de 2024. La jactancia de Trump y sus asesores sobre un auge económico en EE. UU. no resulta tan convincente tras estos datos. La inversión en equipos y productos de software aumentó más del 8% en 2025, probablemente como resultado del auge de la inversión en IA. Sin ello, el crecimiento del PIB real de EE. UU. habría sido muy inferior al 2% durante el año pasado.

Michael Roberts

El crecimiento económico de EE. UU. en 2025 fue sin duda más rápido que el de las demás economías principales del G7, que aún se encuentran estancadas con tasas de crecimiento apenas superiores al 1 % anual. Sin embargo, una tasa de crecimiento anual del 2,2 % en 2025 sigue siendo menos de la mitad de la de China y un tercio de la de India, aunque estas últimas son «economías emergentes», no economías capitalistas «maduras».

La tasa oficial de inflación interanual de precios al consumidor ha estado disminuyendo durante 2025, pero varios estudios han demostrado que la medición oficial de la inflación de precios al consumidor en EE. UU. presenta un sesgo a la baja. Un estudio señaló que las tasas hipotecarias y de financiación se excluyen de los costos para los consumidores en el índice oficial. Incluir dichos costos duplicaría la tasa de inflación. En una publicación anterior, presenté estudios que revelan cómo el índice oficial no refleja el aumento real de precios para los hogares estadounidenses. Si lo hiciera, utilizando una «tasa de inflación de valor» (desarrollada por Mino Carchedi y yo), mostraría que los ingresos reales de los hogares han caído aproximadamente un 20 % desde 1960 y un 4 % desde el fin de la pandemia.

La administración Trump afirma que los aumentos de aranceles a las importaciones en los EE. UU. desde abril pasado (ahora juzgados ilegales por la Corte Suprema de los EE. UU.) no han tenido efecto sobre la inflación. Pero el último análisis sugiere que esto no es así. La Oficina de Presupuesto del Congreso (CBO) estima que las empresas y los consumidores estadounidenses ahora soportan el 95% de los aranceles aumentados, en particular sobre los alimentos importados. Los aranceles a las importaciones de alimentos han aumentado un 44%, en efecto, un impuesto del 12% para los consumidores. Este análisis fue respaldado por la Reserva Federal de Nueva York , que concluyó que «los precios de importación estadounidenses para los bienes sujetos al arancel promedio aumentaron un 11 por ciento … más que los de los bienes no sujetos a aranceles» y «las empresas y los consumidores estadounidenses continúan soportando la mayor parte de la carga económica de los altos aranceles impuestos en 2025». Los aranceles más altos, los costos laborales y de seguro médico habían empujado a muchas empresas a subir los precios. “Después de mantener los precios estables durante varios meses, las empresas, grandes y pequeñas, han comenzado una nueva ronda de aumentos, en algunos casos de un solo dígito alto”.

Al leer esto, el asesor de la Casa Blanca, Kevin Hassett, se enojó tanto que lo calificó como «el peor documento que he visto en la historia del Sistema de la Reserva Federal» y dijo que «las personas asociadas con este documento presumiblemente deberían ser disciplinadas».

La inflación general de precios al consumidor trimestral se mantiene en el 3%. Los últimos datos del PIB del cuarto trimestre miden el índice de inflación del gasto de consumo personal (PCE). Esta es la medida que utiliza la Reserva Federal para ajustar su tasa de interés oficial. El PCE básico (excluyendo alimentos y energía) también se sitúa por encima del 3% trimestral (fuente Furman).

En 2025, los precios minoristas aumentaron más rápido que los ingresos promedio de los consumidores. Por lo tanto, la estanflación persiste.

Esto significó que en 2025 los estadounidenses solo sustentaron sus necesidades de consumo mediante la reducción de sus ahorros y el aumento de su deuda. La tasa de ahorro personal cayó al 3,6 % de los ingresos en diciembre, una disminución de 1,9 puntos porcentuales desde abril de 2025.

No es de extrañar que la mayoría de los hogares estadounidenses, salvo los muy ricos, se sientan deprimidos por su situación. Es lo que se llama una economía en forma de K.

Pero ¿qué pasa con el empleo? ¿Acaso la tasa de desempleo relativamente baja actual desmiente el estancamiento? La tasa oficial podría estar subiendo, pero aún está muy por debajo de donde estaba al final de la crisis pandémica.

La cifra de crecimiento del empleo de enero parecía prometedora a primera vista, con un aumento de 130.000 puestos de trabajo. Sin embargo, los aumentos de noviembre y diciembre se revisaron a la baja. Y lo que es más importante, se realizaron revisiones aún mayores para el año 2025 en su conjunto, lo que mostró que el año pasado fue el año más débil en creación de empleo, fuera de las recesiones, en dos décadas. La economía estadounidense solo añadió 181.000 puestos de trabajo en 2025, o tan solo 15.000 empleos adicionales al mes.

Fuera del ocio y la hostelería, la sanidad privada y el gobierno, la economía estadounidense ha estado perdiendo puestos de trabajo de forma constante.

El empleo manufacturero cayó notablemente. Por lo tanto, la economía de Trump no está generando precisamente los «empleos masculinos» que prometió.

Irónicamente, el sector salud necesita personal con urgencia, pero la draconiana política de deportación de Trump ha eliminado precisamente al personal inmigrante del que depende el sector. La mano de obra inmigrante no ha quitado empleos a los trabajadores autóctonos, sino que ha llenado los vacíos donde no había mano de obra autóctona. Los trabajadores extranjeros se concentran en gran medida en ocupaciones mal remuneradas, como la salud y la asistencia social.

Hasta ahora, la tasa de desempleo no ha aumentado demasiado. Pero es probable que 2026 cambie eso. Los anuncios de recortes de empleo han alcanzado sus niveles más altos desde 2009, mientras que las vacantes han caído a mínimos de 2020. El mes pasado, los empleadores estadounidenses anunciaron más de 108.000 recortes de empleos, el total más alto de inicio de año desde la Gran Recesión de 2009, con despidos que aumentaron un 118% año tras año y más del 200% desde finales de 2025. Muchos de esos recortes fueron en profesiones de cuello blanco. Amazon ha implementado múltiples rondas de recortes, eliminando alrededor de 16.000 empleos corporativos en enero como parte de un objetivo más amplio de recortar unos 30.000 roles de cuello blanco. Meta continuó con los despidos en su división Reality Labs y otros equipos, con cientos de puestos ya recortados a principios de 2026. Por lo tanto, la tasa de vacantes a desempleados ahora está cerca de 1.0. Este es un punto crítico que indicará un aumento del desempleo a partir de ahora.

Y esto nos lleva al impacto de la IA en la economía y el empleo. El debate sobre el impacto de la IA continúa. Primero, están los optimistas. El economista de la Universidad de Stanford, Eric Brynjolfsson, predice que la IA seguirá una «curva en J», en la que inicialmente hay un efecto lento, incluso negativo, en la productividad a medida que las empresas invierten fuertemente en la tecnología, antes de que finalmente cosechen los frutos. Y luego viene el auge. Esta curva en J se observó en el crecimiento de la productividad manufacturera estadounidense, que cayó a mediados de la década de 1980 y luego, tras la recesión de 1991, se aceleró bruscamente hasta mediados de la década de 2000.

Brynjolfsson estima ahora que la productividad en EE. UU. aumentó un 2,7 % el año pasado, casi el doble del lento promedio anual del 1,4 % que caracterizó la última década. BJ planteó de nuevo su teoría de la «curva en J». «Las tecnologías de propósito general, desde la máquina de vapor hasta la computadora, no generan ganancias inmediatas. En cambio, requieren un período de inversión masiva, a menudo desmedida, en capital intangible: reorganizar los procesos empresariales, capacitar a la fuerza laboral y desarrollar nuevos modelos de negocio. Durante esta fase, la productividad medida se ve suprimida a medida que los recursos se desvían a la inversión. Los datos actualizados de EE. UU. para 2025 sugieren que ahora estamos saliendo de esta fase de inversión hacia una fase de cosecha, donde esos esfuerzos iniciales comienzan a manifestarse en resultados mensurables».

Pero los últimos datos del cuarto trimestre de 2025 ponen en duda esa predicción. Otro economista de la corriente dominante, Jason Furman, pronostica un aumento de la productividad de tan solo el 1,7 % para 2025, lo que sería mejor que el promedio anual histórico del 1,4 %, pero un punto por debajo de Brynjolfsson. Y recuerde, los cambios en la productividad laboral dependen de dos factores: el crecimiento de la producción y el crecimiento del empleo. Con un crecimiento del empleo cercano a cero en 2025 y un crecimiento de la producción en 2025 medido ahora en el 2,2 %, el aumento máximo de la productividad no superará el 2 % y se deberá principalmente a la desaparición de empleos, no al aumento de la producción.

Además, ¿se debe incluso este aumento de productividad actual en 2025 a la IA? Un estudio reciente sobre cómo la adopción de la IA afecta la productividad y el empleo en más de 12 000 empresas europeas reveló que la adopción de la IA «aumenta los niveles de productividad laboral un 4 % de media en la UE, sin evidencia de una reducción del empleo a corto plazo». Sin embargo, los beneficios en la productividad se distribuyeron de forma desigual, beneficiando principalmente a las empresas medianas y grandes que poseen los recursos, la experiencia técnica y las economías de escala necesarias para absorber los costes de integración. «Además, el impacto de la IA se redujo a un efecto puntual, en lugar de impulsar el crecimiento de la productividad a largo plazo».

Otro estudio de 6000 directores financieros, directores ejecutivos y ejecutivos en EE. UU., Reino Unido, Alemania y Australia reveló que, si bien el 70 % de las empresas utilizan IA de forma activa y dos tercios de los altos ejecutivos la utilizan regularmente, su uso promedio es de tan solo 1,5 horas semanales, y una cuarta parte declara no utilizarla. Además, estas empresas informan de un «escaso impacto de la IA en los últimos 3 años», ya que más del 80 % de las empresas declaran no tener impacto ni en el empleo ni en la productividad. Los ejecutivos estimaron que, para finales de esta década, la IA impulsará la productividad un 1,4 %, aumentará la producción un 0,8 % y reducirá el empleo un 0,7 %. Este impacto no es ni de lejos tan grande como esperan los optimistas y, además, sugiere que la pérdida de empleos contribuye tanto como cualquier aumento de la producción.

Según un nuevo informe de la OCDE, el uso de IA por parte de las empresas está aumentando en los países de la OCDE. En 2025, el 20,2% de las empresas informaron usar esta herramienta, más del doble en comparación con 2023. Sin embargo, la adopción no es lo mismo que la productividad. El estudio muestra que la IA es como cualquier otra tecnología introducida por el capital: solo se adoptará ampliamente si permite a los capitalistas reducir la mano de obra y aumentar la rentabilidad. Como observó Karl Marx en El Capital , la maquinaria y la automatización se despliegan no para aligerar el trabajo, sino para profundizar el control del capital sobre la mano de obra. «El objetivo constante de estas mejoras es disminuir el trabajo manual para un capital dado, que, gracias a estas mejoras, no solo requiere menos trabajadores, sino que también sustituye constantemente a los menos calificados por los más calificados». Entonces, cuando los optimistas afirman un aumento en la productividad de la IA, ignoran el impacto en los empleos y la participación de la mano de obra en el nuevo valor creado.

De hecho, PIMCO, el gigante de la gestión de bonos, considera que si la IA produce algún aumento en la productividad, es probable que provenga de la eliminación de empleos, más que del aumento de la producción. Durante el auge tecnológico de la década de 1990, según PIMCO, la producción aumentó y los trabajadores (al menos en los sectores tecnológicos en expansión) vieron aumentar sus salarios reales.

Pero esta vez es diferente. El crecimiento del salario real de los trabajadores en 2025 se desaceleró a un ritmo apenas superior al 1 %. Esto contribuyó a reducir la participación del trabajo en el ingreso estadounidense a su nivel más bajo en décadas de historia.

Cualquier aumento de productividad derivado de la IA provendrá de la pérdida de empleos, y cualquier nuevo valor se destinará a los propietarios del capital de IA, no a los trabajadores. De hecho, PIMCO considera que «la pérdida de empleos relacionada con la IA ya se está produciendo, aunque hasta ahora ha sido relativamente limitada. La contratación de personal de nivel inicial se estancó en 2025 en los sectores más expuestos a la IA. Y desde 2022, estimamos que el empleo acumulado en EE. UU. en los sectores más expuestos a la IA ya ha disminuido más del 1 %, frente a un aumento del 4 % en el empleo en otros sectores».

Y cada vez más estudios que elogian la IA lo hacen desde el punto de vista de la reducción del tiempo de trabajo humano. Se nos dice que los «agentes» impulsados por IA están reduciendo el tiempo necesario para producir informes de investigación y pronóstico. Goldman Sachs anunció recientemente que estaba trabajando con Anthropicon, un agente de IA, para automatizar roles en el banco. La compañía dice que Uber, Netflix, Salesforce y Allianz también usan sus modelos de manera similar. PIMCO estima que aproximadamente un tercio de las tareas realizadas por los trabajadores en toda la economía estadounidense podrían ser manejadas por los actuales LLM. «Si la IA, hipotéticamente, desplazara solo una pequeña proporción del 2% de estos trabajadores, podría llevar a casi un millón menos de empleos en EE. UU. y a que la tasa de desempleo aumentara en 0,5 puntos porcentuales (suponiendo que ninguno de estos trabajadores abandone la fuerza laboral)».

Mientras tanto, en 2025, la inversión en tecnología alcanzó niveles nunca vistos en décadas. Las siete grandes tecnológicas —Google, Amazon, Meta, Microsoft, Nvidia, Apple y Broadcom (ocho si contamos a Tesla)— anunciaron un nuevo gasto de 700 000 millones de dólares en IA solo para 2026, tras haber invertido 450 000 millones en 2025. Google afirmó que planea duplicar su inversión de capital este año hasta alcanzar los 185 000 millones de dólares. Sin embargo, el flujo de caja de las empresas existentes es cada vez más insuficiente para satisfacer las demandas de inversión de los hiperescaladores en una industria que requiere reinversión constante y cuyos rendimientos podrían no justificar la magnitud del gasto. La probabilidad de una crisis financiera sigue siendo alta. Y aún no se ha determinado el impacto de la IA en la productividad.

Los gigantes tecnológicos estadounidenses de IA apuestan cada vez más por lograr modelos superinteligentes que transformen el capitalismo; buscan este «santo grial» (que, recordemos, era una ficción). El objetivo es eliminar por completo el trabajo humano. El director ejecutivo de Anthropic, Dario Amodei, afirmó que la IA podría eliminar la mitad de los empleos administrativos de nivel inicial en un plazo de uno a cinco años . Justo este mes, el director de IA de Microsoft, Mustafa Suleyman, predijo que la mayor parte del trabajo administrativo » será completamente automatizado por una IA en los próximos 12 a 18 meses «. La economía estadounidense sigue siendo «una gran apuesta por la IA».

Estaría muy bueno que la Justicia Norteamericana comience a detener a TODOS los integrantes de la DEPRAVADA BANDA de PEDERASTES GLOBALES, antes que desaten el caos y la guerra para cubrir crímenes que ocurrieron en territorio norteamericano.

Es increíble además la escasa cobertura de los medios ante la detención del príncipe corrupto, luego de la reciente liberación también poco difundida y vergonzosamente censurada de archivos

Corrijo : … antes que bajo extorsión desaten el caos y la guerra para cubrir crímenes …