La economía estadounidense creció un 2,5% en 2023 con respecto a 2022, según la primera estimación del PIB real para el cuarto trimestre publicada esta semana. Esto fue recibido con entusiasmo por los principales economistas occidentales: Estados Unidos está impulsando y los "pronosticadores de recesión" han demostrado estar totalmente equivocados. A principios de semana, se anunció que la economía china crecería un 5,2% en 2023. A diferencia de Estados Unidos, esto fue condenado por los principales economistas occidentales como un fracaso total (de todos modos, China probablemente utilizó datos falsos) y demostró que China está en graves problemas. Así pues, China crece al doble de la tasa de Estados Unidos, la economía del G7 con mejor desempeño con diferencia, pero es China la que está "fracasando", mientras que Estados Unidos está "en auge".

Michael Roberts

Los economistas occidentales siguen argumentando que la economía china se está yendo por el desagüe. He rechazado este estribillo familiar en numerosas ocasiones en mi blog . Esto no se debe a que tenga un apoyo incondicional al régimen del llamado partido «comunista», sino todo lo contrario. Esto se debe a que la crítica occidental no es objetivamente correcta –y también a que el objetivo de esa crítica es destrozar el papel predominante del sector estatal de China y su capacidad para sostener la inversión y la producción. La crítica pretende distraer la atención de la realidad de que las economías capitalistas occidentales (aparte de Estados Unidos, al parecer) están sumidas en el estancamiento y al borde de la depresión.

Tomemos esto como un ejemplo de la visión occidental de China: “ el modelo económico chino realmente se ha quedado sin jugo y se requiere una reestructuración dolorosa”. En realidad, si observamos la tasa de crecimiento de Estados Unidos entre 2020 y 2023 y la comparamos con la tasa de crecimiento promedio entre 2010 y 2019, incluso la economía estadounidense tiene un desempeño deficiente. En la década de 2010, la tasa de crecimiento anual promedio del PIB real de Estados Unidos fue del 2,25%; En lo que va de la década de 2020, el promedio es del 1,9% anual.

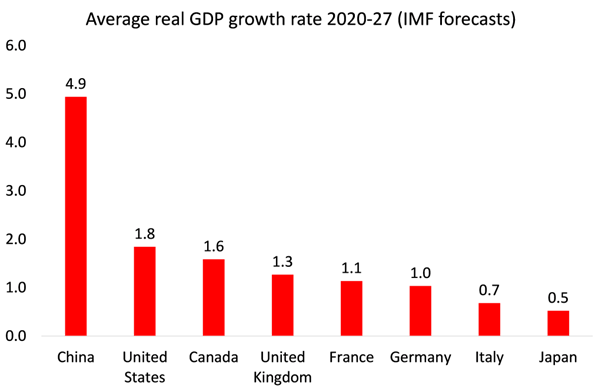

Si comparamos la tasa de crecimiento del 5,2% de China con el resto de las principales economías, la brecha es incluso mayor que con Estados Unidos. Japón creció un 1,5% en 2023; Francia un 0,6%, Canadá un 0,4%, Reino Unido un 0,3%, Italia un 0,1% y Alemania cayó un -0,4%. Incluso en comparación con la mayoría de las grandes economías denominadas emergentes, la tasa de crecimiento de China fue mucho más alta. La tasa de crecimiento de Brasil es actualmente del 2% interanual, México del 3,3%, Indonesia del 4,9%, Taiwán del 2,3% y Corea del 1,4%. Sólo la India con un 7,6% y la economía de guerra de Rusia con un 5,5% son superiores (de las grandes economías).

Hay un intento continuo de destrozar las estadísticas oficiales ofrecidas por las autoridades chinas, especialmente la cifra de crecimiento. He discutido la validez de esta crítica en publicaciones anteriores, pero el argumento actual es que las cifras del PIB chino son falsas y si nos fijamos en otras formas de medir la actividad económica, como la generación de electricidad o acero o el tráfico en las carreteras y puertos, entonces obtener una cifra de crecimiento mucho menor. Pero incluso si se redujera la tasa de crecimiento en, digamos, un tercio, todavía significaría una tasa que es el doble que la de la mayoría de las economías capitalistas avanzadas y por encima de la mayoría de las demás. Y estamos hablando de un gigante económico, no de una pequeña isla como Hong Kong o Taiwán.

Y los economistas occidentales deben cuestionar las cifras de la India tanto como las de China. En 2015, la oficina de estadística de la India anunció repentinamente cifras revisadas del PIB. Eso impulsó el crecimiento del PIB en más de 2 puntos porcentuales al año de la noche a la mañana. El crecimiento nominal de la producción nacional estaba siendo «deflactado» en términos reales mediante un deflactor de precios basado en los precios de producción al por mayor y no en los precios al consumidor en las tiendas, de modo que la cifra del PIB real aumentó de alguna manera. Además, las cifras del PIB no fueron «ajustadas estacionalmente» para tener en cuenta cualquier cambio en el número de días de un mes o trimestre o en el clima, etc. El ajuste estacional habría mostrado el crecimiento del PIB real de la India muy por debajo de la cifra oficial. Se puede encontrar una mejor medida del crecimiento en los datos de producción industrial. Y eso es sólo el 2,4% interanual en la India, mientras que la tasa de China es del 6,8%.

De hecho, el FMI calcula que China crecerá un 4,6% este año, mientras que las economías capitalistas del G7 tendrán suerte de lograr un 1,5%, y probablemente varias de ellas entrarán en recesión total. Y si las previsiones del FMI hasta 2027 son precisas, la brecha en el crecimiento se ampliará.

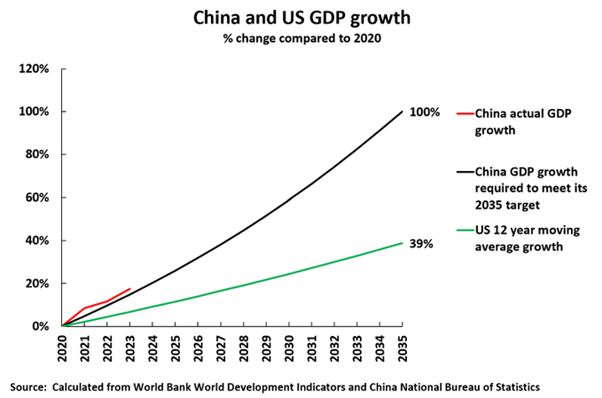

Como ha señalado John Ross, si la economía china continúa creciendo entre un 4% y un 5% anual durante los próximos diez años, entonces duplicará su PIB y, con una población en descenso, aumentará aún más su PIB por persona. “ Para lograr el objetivo de China de duplicar el PIB entre 2020 y 2035, tuvo que alcanzar una tasa de crecimiento promedio anual del 4,7%. Hasta ahora, desde 2020, China ha logrado una tasa de crecimiento promedio anual del 5,5%, con un aumento promedio anual del PIB per cápita del 5,6%. Para estar en camino de alcanzar su objetivo de 2035, el aumento total del PIB de China a partir de 2020 tenía que ser del 15,5% y, de hecho, alcanzó el 17,7%. La Oficina de Presupuesto del Congreso de los EE.UU., que hace las proyecciones económicas oficiales para la formulación de políticas del gobierno de los EE.UU., proyecta que la economía de los EE.UU. crecerá un 1,8% anual hasta 2033 y un 1,4% anual a partir de entonces. Incluso si se lograra la mayor tasa de crecimiento anual, la economía estadounidense solo crecería un 39% entre 2020 y 2035, mientras que China crecería un 100%. Es decir, el crecimiento de China sería más de dos veces y media más rápido que el de Estados Unidos”.

Pero los economistas occidentales calculan que este objetivo no se alcanzará. En primer lugar, argumentan que la población activa de China está cayendo rápidamente y, por tanto, no habrá suficiente mano de obra barata para impulsar la producción. Pero una mayor producción no depende sólo de una fuerza laboral en aumento, sino aún más del aumento de la productividad de esa fuerza laboral. Y como he demostrado en publicaciones anteriores, hay buenas razones para suponer que la productividad laboral de China aumentará lo suficiente como para compensar cualquier disminución en el número de trabajadores.

En segundo lugar, el consenso occidental es que China está sumida en una enorme deuda, particularmente en los gobiernos locales y los promotores inmobiliarios. Esto eventualmente conducirá a quiebras y a un colapso de la deuda o, en el mejor de los casos, obligará al gobierno central a exprimir los ahorros de los hogares chinos para pagar estas pérdidas y así destruir el crecimiento. Estos economistas parecen pronosticar cada año una crisis de la deuda, pero no ha habido ningún colapso sistémico en la banca o en el sector no financiero.

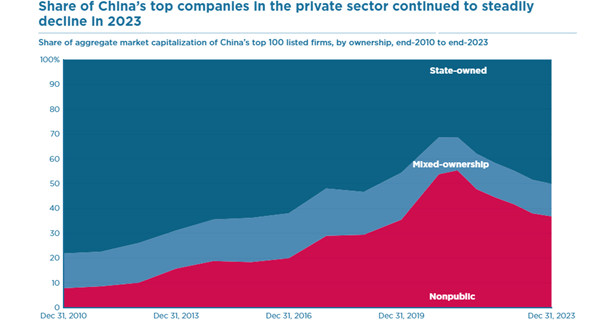

En cambio, el sector estatal ha aumentado la inversión y el gobierno ha ampliado la infraestructura para compensar cualquier caída en el mercado inmobiliario sobreendeudado. De hecho, es el sector capitalista de China (basado principalmente en áreas improductivas) el que está en problemas, mientras que el enorme sector estatal de China toma la delantera en la recuperación económica.

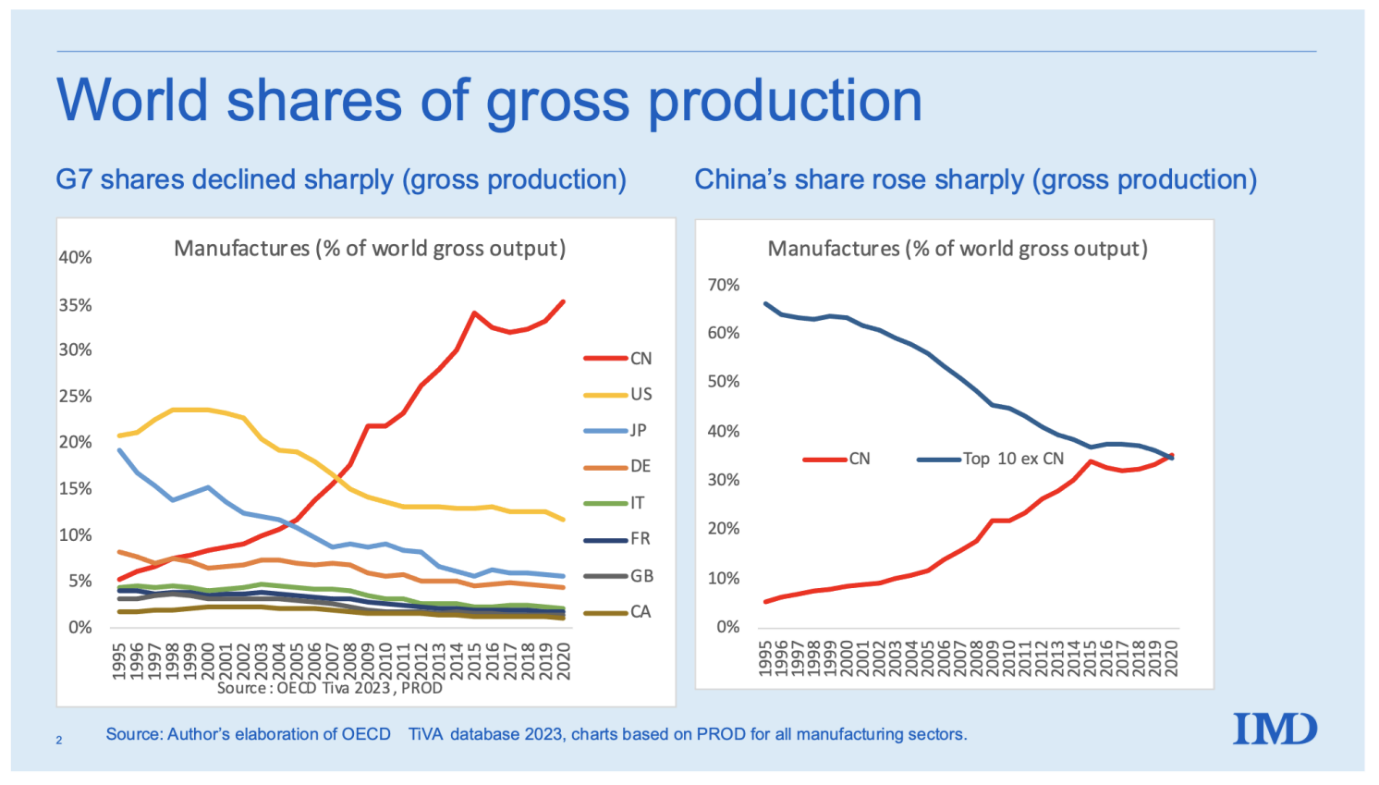

La realidad es que China sigue liderando los sectores productivos del mundo, como el manufacturero. China es ahora la única superpotencia manufacturera del mundo. Su producción supera la de los nueve siguientes fabricantes combinados. A Estados Unidos le llevó casi un siglo llegar a la cima; China tardó unos 15 o 20 años.

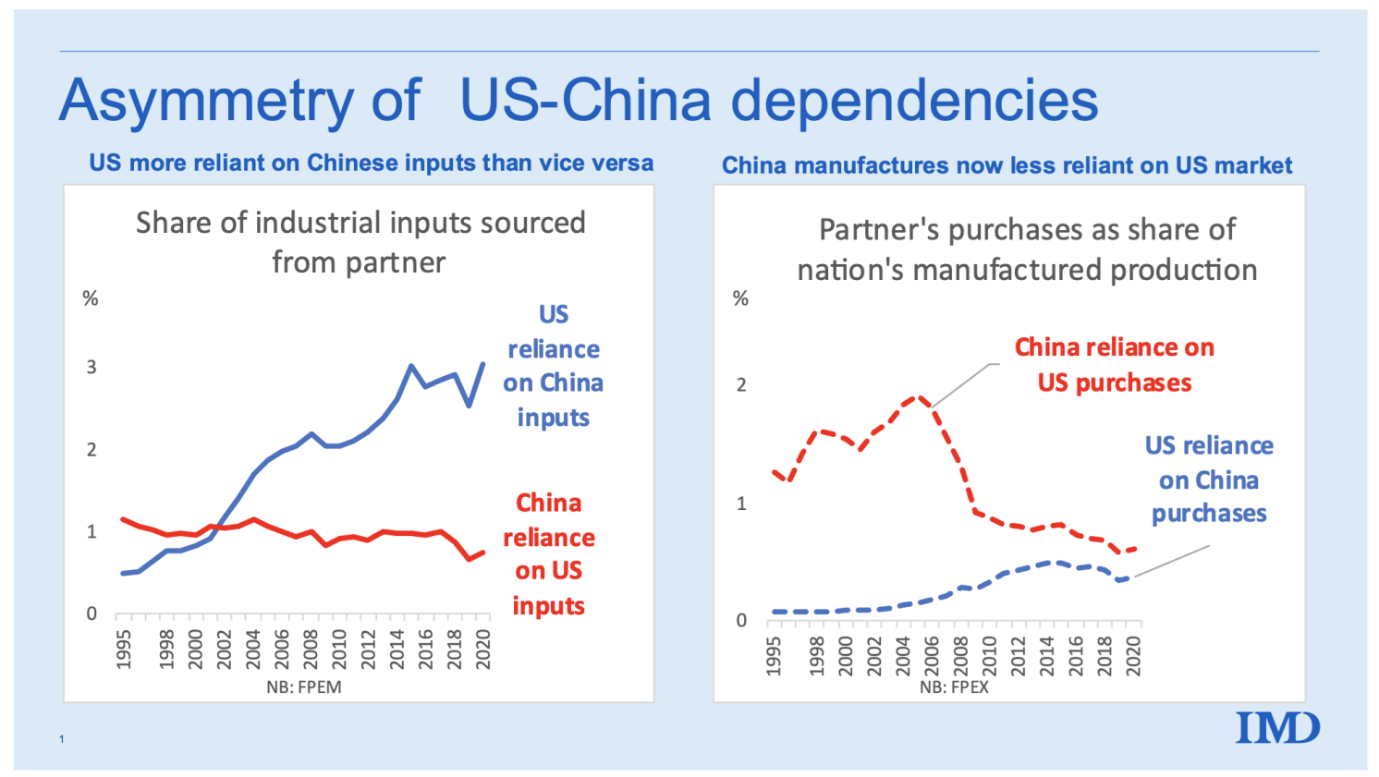

En 1995, China tenía sólo el 3% de las exportaciones manufactureras mundiales. En 2020, su participación había aumentado al 20%. Lejos de que China se vea acorralada por el «desacoplamiento» de sus inversiones y demanda de productos chinos por parte de Estados Unidos, Estados Unidos depende más de las exportaciones chinas que al revés.

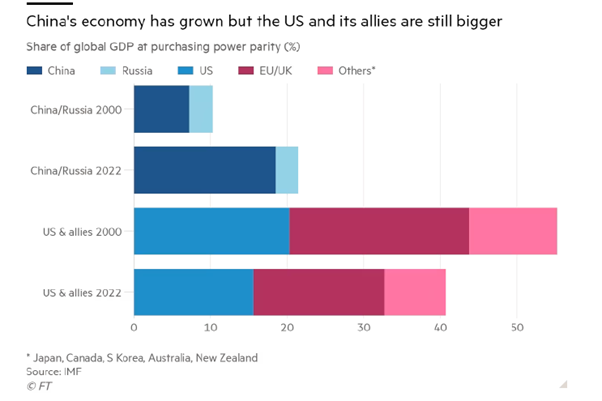

China todavía tiene un largo camino por recorrer para superar el poder económico combinado de las economías imperialistas, pero está cerrando la brecha. Esto es lo que preocupa a Estados Unidos y sus aliados.

Pero, como ven, dicen los economistas occidentales, el énfasis de China en la producción manufacturera y la inversión en infraestructura y tecnología por encima del aumento del consumo de los hogares es un modelo equivocado de desarrollo. Según la teoría neoclásica (y keynesiana), es el consumo el que impulsa el crecimiento, no la inversión. Por lo tanto, China necesita dividir su sector estatal demasiado grande, recortar los impuestos a las empresas privadas y desregular para permitir que el sector privado expanda las ventas de bienes de consumo.

Pero, ¿la gran participación del consumo en las economías occidentales ha conducido a un crecimiento más rápido del PIB real y de la productividad, o más bien a desplomes inmobiliarios y crisis bancarias? ¿Y no es realmente cierto que una inversión más productiva impulsa el crecimiento económico y el empleo y, por tanto, los salarios y el gasto, y no al revés? Ésta es la experiencia de China durante los últimos 30 años, con un alto crecimiento e inversión que generaron aumentos en los salarios y el gasto de los consumidores.

Veremos quién tiene razón sobre China durante este año.